土地财政与地方经济增长的动态影响研究

——基于VAR模型的实证分析

2018-05-02 12:00:38党秀静

中国国土资源经济 2018年4期

■ 党秀静/杨 丽

(昆明理工大学管理与经济学院,云南 昆明 650093)

0 引言

土地财政作为中国特有经济制度与政治环境相结合的产物,自产生以来就一直受到国内外学者及社会各界的深入研究和广泛关注,虽看法不一,褒贬各异,但不可否认的是,土地财政现象的确是一个值得高度重视与深入研究的问题。尤其经过地方政府长期经营与运作,其对地方经济增长的影响愈加显著,在一定程度上地方政府对其已形成路径依赖,但如果出现某种制度性变迁和资源约束凸显的情况,其产生的不良后果将难以估计。地方经济环境作为土地财政演变的载体,地方经济冲击势必也会对地方政府的土地财政行为产生较大影响,甚至提高财政风险发生的机率。目前我国经济进入新常态,在供给侧结构性改革背景下,研究土地财政收入与地方经济发展之间的动态影响,发现两者间的规律性变化对促进地方经济持续稳定增长具有非常重要的现实意义。

1 国内外文献综述

国外的财政制度和土地制度与我国存在较大差异,虽然也较多相关土地财政问题的研究,但其表述及内涵与我国截然不同。国外学者普遍使用“土地的财政化利用”一词来阐述地方政府利用和开发土地增加其财政收入的行为,这种做法被看作是西方的“土地财政”现象,与此相关的地方政府土地税问题就成为国外学者研究的重点,其内容主要涉及以下方面:①土地税与财政收入的关系。Eakin等(1990)[1]认为地方财政收入中最重要的组成部分是土地税,在税率与财政收入成正相关的前提下,政府为增加其财政收入应提高土地税税率。②土地税与城市化进程的关系。Sullivan等(1995)[2]以及SongY等(2006)[3]研究了土地税与城市发展规模之间的关系,都得出土地税与城市化进程呈现负相关关系的结论。中国学者也进行了深入研究,张平等(2011)[4]、王明睿等(2016)[5]、李明月等(2017)[6]对土地财政与城市化进程进行了相关研究,结果表明前者对后者有积极推动作用。

在国内,自20世纪90年代以来,由于土地财政是一个非常重要的财政现象,所以学术界对此问题的研究相对较多,其内容主要体现在以下几个方面:第一,对土地财政内涵的探讨。颜剑、秦俊勇在2004年最早提出“土地财政”一词。随后,周业安(2000)[7]、高聚辉等(2006)[8]、邵绘春等(2007)[9]对土地财政的内涵作出深入阐释,认为土地财政是指地方政府广义层面依靠土地运作增加收入,是财政收入的重要来源;狭义层面则是地方财政过度依赖土地所带来的相关税费和融资收入的非正常现象。第二,依赖土地财政的主要原因。在已有研究中,大多数学者认为分税制改革是地方政府过度依赖土地财政的直接原因。傅勇等(2007)[10]、陈国富等(2009)[11]、李尚浦等(2010)[12]、肖全章等(2012)[13]通过规范与实证研究,结果显示分税的财政体制、地方政绩考核机制、土地产权与征收流转制度等都会造成政府过度依赖土地财政。第三,土地财政与经济增长的关系研究。夏方舟等(2014)[14]、叶陈刚等(2016)[15]利用面板数据基于回归模型分析土地出让收入对经济增长的影响,结果发现土地出让金对经济增长具有显著促进作用。谢安忆 (2011)[16]、牛文涛(2016)[17]等人采用时间序列数据对我国土地出让金、各种土地税与经济增长进行回归分析,证实土地出让金是经济增长的主要来源。岳树民等(2016)[18]通过数理模型推导认为土地财政是通过从马尔萨斯部门转移劳动力到索洛部门实现经济增长。第四,土地财政改革策略。刘志彪 (2010)[19]、安体富等(2011)[20]、贾康 (2012)[21]、张平 (2013)[22]、宋家宁等 (2016)[23]等认为,中国土地财政问题与政治集权、财政分权与土地产权制度密不可分,必须依靠国家财政制度改革进行完善,既要实现科学合理的政绩考核机制与土地财政制度完美结合,又要保护被征地农民的合法权益与土地规模之间的平衡。

综上,国内外学者大多采用描述统计与线性回归的方法对土地财政问题进行探讨,并提出许多启发性观点,本文不同的是采用较长的省级面板数据以及VAR模型进行动态研究。即采用1998—2014年省级面板数据在协整检验、格兰杰因果检验的基础上构建向量自回归模型(VAR模型)探析土地财政收入与地方经济增长的双向关系,并利用脉冲响应函数和方差分解深入剖析其动态影响,最后在实证结果的基础上提出针对性的政策建议。

2 土地财政演变与地方经济增长之间动态影响的实证分析

2.1 VAR模型的构建与估计

2.1.1 指标选取与数据说明

为了分析土地财政收入与地方经济增长之间的动态影响,本文分别选取土地出让金收入和地方GDP作为衡量土地财政演变和地方经济增长的指标。本文所用数据均来自于《中国国土资源年鉴》和《中国统计年鉴》,最终得到1998—2014年全国31个省市的面板数据,同时为减少数据的波动性,即降低序列的异方差性,采取对数化处理,分别用变量lngdp和lnland表示地方经济和土地财政。

2.1.2 面板数据的单位根检验

为确保V A R模型的稳定性,首先需要对变量lngdp和lnland原始序列和一阶差分序列进行平稳性检验(利用Eviews9.0)。考虑到面板数据涵盖时间和截面空间两个维度信息,采用Im-Pesaran-Skin检验进行单位根检验,经检验原始序列不平稳,一阶差分后变量在5%的水平下显著平稳,根据AIC等准则确定最优滞后阶数,其结果见表1。

表1 最优滞后阶数的确定

从表1可知,根据AIC和HQ等准则确定的最优滞后阶数为四阶。

2.1.3 协整检验

控制措施:①管道坡口加工必须符合规范要求,焊前要严格清除母材和焊道表面污物和杂质。②选用适宜的焊接电流和焊接速度,严格执行工程制定的焊接。③采用正确的焊条角度,保证焊缝两侧金属熔化结合良好。④控制错边量。

从上述检验结果可知变量lngdp和lnland均为一阶单整序列,可进一步通过协整检验来判断两变量之间是否存在长期均衡关系。本文采用Johansen面板协整检验,依据特征根迹统计量和最大特征根统计量进行原假设协整向量数目的判断,结果见表2。

表2 Johansen面板协整检验

从表2可知,不存在协整关系和至多存在一个协整关系的原假设均在1%的显著性水平下被拒绝,即表明变量lngdp和lnland之间存在两个协整关系。

2.1.4 VAR模型的稳定性检验

为确保已构建V A R模型的稳定性,利用Eviews9.0软件画出AR根图(图1),从图1可知,所有的AR根均在单位圆内,表明VAR(4)是稳定的,同时也说明后面的脉冲响应分析结果是有效的。

2.1.5 格兰杰因果关系检验

为进一步分析土地财政演变与地方经济增长之间的相关关系,需要对变量lngdp和lnland进行格兰杰因果关系检验(表3)。结果显示在1%的显著性水平下原假设均被拒绝,即表明土地财政演变与地方经济增长存在双向格兰杰因果关系。

图1 稳定性检验

表3 格兰杰因果关系检验

2.1.6 VAR模型的估计

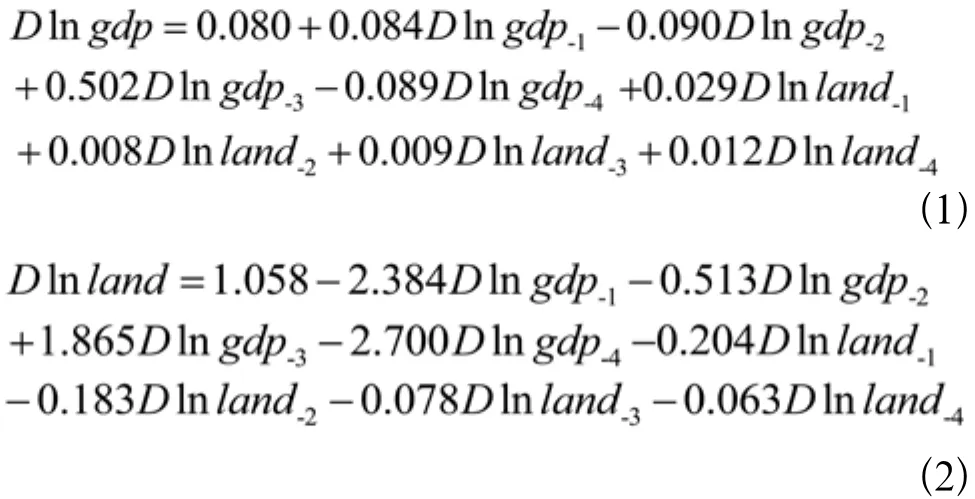

由式(1)可知,对地方经济增长而言,滞后一期的土地财政收入对其具有较大的正向影响;由式(2)可知,对地方土地财政收入而言,滞后一期和滞后四期的地方经济增长对其有明显的负向影响,滞后三期的地方经济发展对其具有显著的正向影响。

表4 VAR模型参数估计

注:***、**、*分别代表在1%、5%、10%的水平下显著。

2.2 基于VAR模型的动态响应分析

2.2.1 脉冲响应分析

为深入剖析土地财政收入对地方经济增长的动态影响路径,本文借助脉冲响应函数的思想进行分析,原理为一单位的标准误差冲击对系统内生变量当期值和未来值产生的影响,以此来反映变量的动态变化过程。为方便直观分析,图2和3刻画了一单位标准差冲击下30期的脉冲响应路径。

图2 一单位Dlnland标准误冲击的脉冲响应

图3 一单位Dlngdp标准误冲击的脉冲响应

从图2中脉冲响应值的轨迹可以看出,在受到来自变量Dlnland(表示土地财政演变)一单位标准差信息的冲击后,将同时会对变量自身及Dlngdp(表示地方经济增长)产生一个负向的响应,且在前两期中,相比于对变量Dlngdp产生的影响,Dlnland的响应更为剧烈,其下行幅度较大。而变量Dlngdp则在第1期后波动更加明显,具体表现为,在受到一单位的标准差冲击时,变量Dlngdp从第1期开始下行,表现为负值,在第2期开始上扬,有负值变为正值,并且在第四期达到峰值,随后又出现下行趋势,在第5期达到谷底,之后波动幅度逐渐降低,第16期之后围绕0值上下波动直至冲击效应消失。从整体上看,土地财政演变在短期内受自身冲击的影响比较大,但在长期内该冲击同时也会对地方经济增长产生一个与土地财政变化同向的较强滞后影响,并且随着时间的推移对两者的冲击逐渐减弱直至趋于平稳状态。同时这种情况与现实相符合,这是因为一方面土地财政收入是我国特有的制度框架和政治晋升环境的产物,在一定程度上为土地财政演变提供了必要的基础条件,加上地方政府长期经营,已经形成一个相对独立成熟的体系,因此只要不发生根本性冲击如制度环境变迁、土地资源稀缺等,其演变过程是相对稳定的。另一方面,土地财政收入是地方经济发展的强力后盾,当土地财政受到冲击时会致使土地收入规模下降进而对地方经济增长产生冲击,即负面效应,直接表现为地方经济增长速度下滑即Dlngdp下降。

从图3中可以看出,当施加来自变量Dlngdp一单位标准差信息的冲击时,变量自身正向响应显著,波动较大,从第1期的正值快速下降到第3期的负值,并在第4期达到峰值,紧接着下行趋势明显,在第6期达到最小值,之后波动幅度逐渐减小,在20期后围绕0值上下波动,直至冲击效应消失。对变量Dlnland的冲击效应在前5期均为正向响应,直到第6期下行突破负值,出现负向影响,随着时间的推移冲击效应减弱直至消失。说明外在的经济冲击在短期内会造成地方经济下滑,但会使得地方土地财政规模在短期内有一个上升趋势,也就是说当地方经济受到外在冲击不景气时,地方政府在一定程度上会选择增加土地财政规模,究其原因是地方经济下滑会直接导致地方财政收入减少,为弥补损失通过获得土地出让金的方式增加预算外收入,从而保证政府履行职能的资金需求。

因此,我们得到如下结论:第一,短期内,相对于地方经济增长,土地财政演变更容易受到自身冲击的影响,长期内会逐渐趋于平稳;第二,当地方经济受到外生冲击时,地方政府会在一定程度上增加土地财政规模,即外在经济冲击对土地财政的发展演变具有正向推动作用。

图4 对Dlnland冲击的方差分解

图5 对Dlngdp冲击的方差分解

2.2.2 方差分解

方差分解是通过分析每一个结构冲击对内生变量变化的贡献度,进一步评价不同结构冲击的重要性。图4和5分别为对Dlnland和Dlngdp冲击的方差分解图。

由图4清晰地反映出变量Dlnland波动主要来自于自身冲击,在第1期贡献度高达100%,在前四期维持在90%以上,在第5期出现拐点,虽然贡献度缓慢下降,但是在长期稳定后贡献度仍高达78%。变量Dlngdp对Dlnand波动的贡献度较小,在前12期呈现缓慢上升,最终贡献度稳定在22%的水平。由此说明,地方经济增长对土地财政有促进作用,但是作用非常有限。地方经济增长作为土地财政演变的外部环境,其整体发展水平的提高有利于土地财政规模增加,但由于土地财政制度自身的特殊性,导致其增加有限。

从图5可知变量Dlngdp波动其自身贡献度在第2期内下降为89%,然后在第4期又微弱上升到91%,紧接着在第5期又下滑到86%,最后在10期之后逐渐稳定在85%的水平上。而变量Dlnland对Dlngdp的贡献度在一系列此消彼长之后,最终稳定在15%的水平。可见,土地财政在短期内对地方经济增长起到促进作用,但在长期内维持稳定状态。

综上可知,土地财政收入与地方经济增长之间存在着双向动态影响作用,但土地财政对地方经济的贡献度小于地方经济对土地财政贡献度。因此,可以得出如下结论:第一,虽然土地财政收入会对地方经济增长产生一定的影响作用,但该动态影响作用有限,因此地方政府不可能长期通过土地财政来保持地方经济的持续增长;第二,地方经济增长在某种程度上已经对土地财政发展形成了路径依赖,因此土地财政现象在短期内不会完全消失。

3 结论及政策建议

本文基于VAR模型,利用脉冲响应和方差分解,得出主要结论:第一,通过协整检验及格兰杰因果检验发现土地财政演变与地方经济增长之间存在双向动态影响关系;第二,短期内,相对于地方经济增长,土地财政演变更容易受到自身冲击的影响;第三,外生经济冲击对土地财政的发展演变具有正向推动作用;第四,地方经济的增长在某种程度上已经对土地财政的发展形成了路径依赖,因此土地财政现象在短期内是不会完全消失的;第五,地方政府通过土地财政维持经济增长的方式不可持续。

针对上述结论,提出如下建议:第一,政府要客观地看待土地财政,正确认识土地财政收入与地方经济增长的关系。虽然两者存在双向动态因果关系,但不能单纯地认为地方经济增长主要依赖于地方财政收入,同样地土地财政收入也不是简单依靠地方经济。政府相关部门必须清晰地认识到两者的关系,不能简单地依靠土地财政收入来维持经济增长,只有做出正确的方针政策,才能使地方经济增长保持健康合理增长。同时要客观看待土地财政制度,就目前而言,土地财政制度有利有弊不能全盘否认,在短期内没有更好的制度去取代它。第二,推进财政体制改革,完善不同级政府间事权与支出责任相匹配的财政体制。我国1994年开始实行分税制改革,合理划分政府间事权与支出责任是分税制体制的基础。因此必须厘清政府间事权及支出责任,划清政府与市场调节的界限,避免出现纵向错配和横向错配问题,使其相适应、相匹配,完善政府间税收分享以及转移支付制度,保证政府履行公共职能和保障地方经济发展的资金需求,尽量避免因分税制改革造成地方收入不足而过度依赖土地财政收入的现象,有效减少土地财政规模的过度膨胀。此外要高度完善土地管理制度,严格规范政府土地出让行为,严禁使土地成为相关领导人升迁晋升的特权。第三,在经济新常态背景下,传统的经济增长方式已经不再适应增长需求,因此地方政府要利用自身的潜在优势转变经济粗放型发展方式,因地制宜,深入挖掘地方特色产业,推动产业集聚,做大做优做强,吸引外资扩大就业,用特色产业支撑经济转型升级。地方经济产业的健康发展,能在很大程度上为地方财政做出贡献,在某种程度上也可减轻土地财政的负担。地方政府要在供给侧改革大环境下,不断优化产业结构,找到促进经济增长的发力点和持续推动力。

[1] EAKIN D,ROSEN H.Federal deductibility and local property tax rates [J].Journal of Urban Economics, 1990,27(3):269-284.

[2] SULLIVAN A,SEXTON T A,SHEFFRIN S M.Property Taxes, Mobility, and Home Ownership[J].Journal of Urban Economics,1995,37(1):107-129.

[3] SONG Y,ZENOU Y.Property tax and urban sprawl: Theory and implications for US cities[J].Journal of Urban Economics,2006,60(3):519-534.

[4] 张平,刘霞辉.城市化、财政扩张与经济增长[J].经济研究,2011(11):4-20.

[5] 王明睿,刘琳.我国土地财政与城市化相关性分析[J].中国市场,2015(51):204-205.

[6] 李明月,林仕婷.土地财政对城市化发展影响:基于广东省面板数据的协整分析[J].华南理工大学学报(社会科学版),2017,19(3):62-71.

[7] 周业安.县乡级财政支出管理体制改革的改革与对策[J].管理世界,2000(5):122-132.

[8] 高聚辉,伍春来.分税制、土地财政与土地新政[J].中国发展观察,2006(11):25-27.

[9] 邵绘春.“土地财政”的风险与对策研究[J].安徽农业科学, 2007,35(13):46-48.

[10] 傅勇,张晏.中国式分权与财政支出结构偏向:为增长而竞争的代价[J].管理世界,2007(3):4-12.

[11] 陈国富,卿志琼.财政幻觉下的中国土地财政:一个法经济学视角[J].南开学报(哲学社会科学版),2009(1):69-78.

[12] 李尚蒲,罗必良.我国土地财政规模估算[J].中央财经大学学报,2010(5):12-17.

[13] 肖全章,郭欢.土地财政与我国财政体制关系的经验研究[J].财经问题研究,2012(1):95-99.

[14] 夏方舟,李洋宇,严金明.产业结构视角下土地财政对经济增长的作用机制:基于城市动态面板数据的系统GMM分析[J].经济地理,2014,34(12):85-91.

[15] 叶陈刚,肖韵,陈霄.土地资本化对经济增长的作用[J].北京工商大学学报(社会科学版),2016,31(1):120-126.

[16] 谢安忆.中国“土地财政”与经济增长的实证研究[J].经济论坛,2011(7):5-8.

[17] 牛文涛.土地财政与区域经济增长:基于河南省1999—2012年相关数据的实证研究[J].管理现代化,2016(6):39-41.

[18] 岳树民,卢艺.土地财政影响中国经济增长的传导机制:数理模型推导及基于省际面板数据的分析[J].财贸经济,2016(5):37-47.

[19] 刘志彪.以城市化推动产业转型升级:兼论“土地财政”在转型时期的历史作用[J].学术月刊,2010(10):65-70.

[20] 安体富,窦欣.我国土地出让金:现状、问题及政策建议[J].南京大学学报(哲学·人文科学·社会科学),2011,48(1):21-29.

[21] 贾康,刘微.“土地财政”:分析及出路:在深化财税改革中构建合理、规范、可持续的地方“土地生财”机制[J].财政研究,2012(1):2-9.

[22] 张平.“后土地财政时代”我国地方政府财政可持续性实证研究[J].经济体制改革,2013(2):131-134.

[23] 宋家宁,杜新波,乔孟.土地资本化中的权益分配研究:现状及成因的反思[J].中国国土资源经济,2016(12):14-18.

猜你喜欢

山西财税(2021年4期)2021-01-30 15:09:55

近代史学刊(2018年2期)2018-11-16 09:19:42

消费导刊(2018年7期)2018-08-22 03:28:26

财经(2017年10期)2017-05-17 07:54:15

中国卫生(2015年5期)2015-11-08 12:09:42

中国卫生(2015年6期)2015-11-08 12:02:36

汽车维修与保养(2015年12期)2015-04-18 07:51:45

汽车维修与保养(2015年6期)2015-04-17 03:31:44

人间(2015年21期)2015-03-11 15:24:01

汽车维护与修理(2015年6期)2015-02-28 12:17:08