利率对我国股票房地产市场股价变动的影响因素分析

2018-04-28 10:09王晓彦蒋雅娟

时代金融 2018年9期

王晓彦 蒋雅娟

【摘要】利率是最影响股价的最直接最快速的元素。目前国内外大多数的研究主要是探究利率对整个股票市场及其股价的影响,本文对研究对象做进一步的细分,主要探讨利率对房地产上市公司股价的影响。论文在梳理总结国内外的相关文献与研究的基础上,通过股票的定价模型、利率对股票的影响机制等理论,建立了实证模型,对两者间的关系进行了实证分析。基于研究结论,提出了进一步推进利率市场化、完善股票市场建设和畅通货币政策传递机制的对策建议。

【关键词】利率 股票市场 股票价格 向量自回归

一、引言

当前,我国正在逐步放开经济管制,前段时间的开放债市以及利率市场化等相关公告,表现出我国的金融市场正逐渐向市场自由化步入。利率与股票市场的关联也会因此愈加密切。鉴于两者对于我国经济的重要影响力,其二者的关系十分值得研讨。而房地产板块,作为我国股市中占比很大的一部分,其行业指数的变化与股票市场整体的关联很大。对房地产行业股价与利率之间关联性的探究,可以在传统研究股价和利率关系的研究上作进一步的验证、细化及补充。这种关系的研究有助于政府制定更合宜的宏观政策,更好的进行市场调节,也为投资者提供了一个新的视角去观察评估股市的情况,并做出更理智的决策。

房地产行业的股票在整个股票市场中有着超然的地位,它的股价变化与调整对股票市场的股价变动有着很大的影响。由于房地产上市企业是联络房地产板块股票和房地产实体经济的枢纽,一切影响房地产行业的因素与政策都可能影响到房地产上市公司的股价,进而影响到整个股票市场及其股价。近年来,人们对房产的硬性需求和投资投机需要使得房价居高不下。针对这种情况,我国政府加大了对房地产行业的调控强度,采取限购和货币政策双管齐下的措施,利率作为一项重要的政策工具,也被频繁的运用到调控政策中。在2016年各个省市出台了多项严格的楼市利率调控制度后,房地产市场逐渐回归其“用来住的”的本质,对房地产行业的调控便直接反映在股市中。

二、影响股价波动的机制及因素分析

利率作为资本市场的一个重要组成部分,起到了杠杆作用。高的利率会使得股票的收益不再那么吸引人,从而将股票市场里的资金吸引到借贷市场中去,这会导致股价的下跌。相反,低的利率水平会将借贷市场的资金吸引到股票市场中,从而使得股价上涨。这也就是传统的理论中的利率水平会影响股票价格的机制——利率和股价总是呈现负相关的关系。

根据法玛的有效市场假说,股票的价格反映了所有市场信息。故而利率的波动,作为一项十分重要的货币政策手段,会对股价的变动起到明显的影响。通常来讲,利率的变动对股价的变化的影响结论会随着数据选取的差异和研究方式的变化而呈现出不一样的结果。除了利率外,还有其他因素通过作用机理也会影响某产业内企业的股票价格。

(一)利率对企业经营绩效的影响

利率的变化会对公司的利润和预期股利造成影响,进而间接的影响到股价的情况。当利率比较低的时候,金融市场相对的资金充足,流动性强。企业可以比较容易的募集到资金,进而去落实自己的规划,扩大自己的经营,可以最大化的依照计划和战略实现自己的目标,比较少的受到资金方面的限制和阻碍。此时企业的投资成本有所下降,而预期收益上升,故而企业会扩大投资并加大产品的供给。因为利率的下降,消费者的消费机会成本也会下降,故而消費者会更多的进行消费,这会使市场上的产品需求增加,从而企业的利润率上升,也会更多的发放股利。两种效果同时作用,会使股价上升。

此外,利率的波动也会影响企业对未来的预期,从而间接的影响股价。较低的利率通常的代表政府想要以此来刺激经济的发展,所以人们往往倾向于认为,未来的企业经营会搭经济上行的顺风车,其利润会趋好,这一预期会促使股价上行。

(二)利率对投资者的影响

利率的变化会影响到资本市场和货币市场的各种金融产品,使它们的价格和收益率发生变化,这时,投资者往往会重新选取产品,组成新的资产搭配,力求自己的投资组合达到最大的收益。资产组合的重新分配势必会带来资金流向和体量的变动,而这会影响到资本市场资金的供给与需求。股价也会因此受到波动。当利率上行时,债券和存款的收益率上升,一定的资金便会从股票市场转移到这两者上。此时的股票需求下降,从而使股价下降。

此外,利率作为政府调控经济的一种常用手段,在一定程度上会影响到投资者对股价的未来预期,从而影响到股价。根据货币需求理论,人们对于利率有一个基本的预期指标。一旦实际利率脱离了人们的内心预期时,人们就会对手头的资产进行调整。当实际利率高于预期利率时,投资者会预判之后的利率将会下行。此时,投资者会减少货币的持有,而选择购买股票,使股价上升。反之,当利率上升时,人们增持货币,并减少股票的持有,股价会下降。

(三)利率调整对上市房地产公司股价波动影响的特殊性

影响房地产行业上市企业股票价格变化的因素很多,系统性的包括汇率、GDP、利率等宏观因素,非系统性的包括每股收益、每股净资产、总股本等基于房地产上市公司自身的微观因素。在其中,利率无疑是对其股价有着重要影响的一项。故而本文选择仅仅根据利率水平这一单因素来分析它的变动对房地产行业上市公司股价变动的影响。

由于房地产公司经营的商品和一般商品比起来,价值量很大且建筑周期长,使得其发展十分依赖金融市场的支持,与金融市场的关联也显得更为密切。再加上行业本身在GDP中所占的比重较大,使得相对于其他行业来说,利率调整对房地产行业及其股价会产生更大影响。

三、实证分析

本文选取银行间同业拆借利率和地产行业指数作为研究对象,通过实证分析的方式探究该问题。本文将先对2013年1月至2017年12月底的情况进行分析,之后选取利率开放之后的数据进行进一步分析。

(一)变量的选取和依据

我国的利率体制正在逐渐放开,众多利率中最早不受管制、呈现市场化趋势的就是银行间同业拆借利率。同业拆借利率是用来衡量拆借市场中的资金价格的工具。同业拆借利率作为货币市场的关键利率,和金融市场上最典型重要的利率,可以迅速、精准的描绘出在短期时间内,小到货币市场,大至金融市场的资金供求关系。从而对股票市场产生影响。因此,本文将以银行间同业拆借利率为研究对象,去探究其变化和房地产行业股票价格变动的关联。

对于房地产行业的股价,本文选用上海证券交易所的地产指数(代码:000006)作为变量来进行研究。该指数涵盖了上海证券交易所的主要地产类股票,具有代表性。本文用R表示银行间同业拆借利率,S表示地产指数。

(二)实证过程

由于本文研究的变量——银行间同业拆借利率和地产指数,这两个变量的数据之间的数量级差距很大,容易导致统计的误差。因此,对地产指数和银行间同业拆借利率进行对数处理。现将处理后的变量名称分别记为lnr和lns。

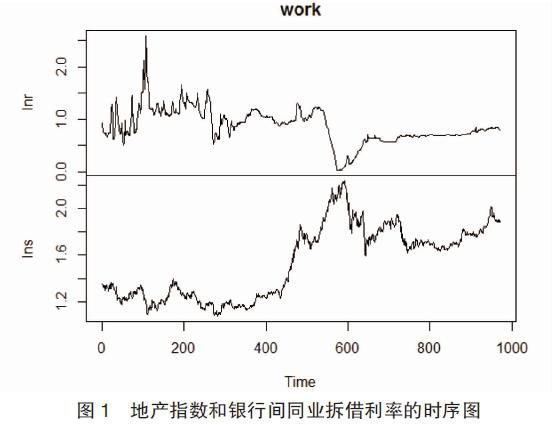

为了更加直观的呈现地产指数和银行间同业拆借利率的走势,首先对两个变量的时序图进行分析,如图1所示。

从图中可以看出,lnr和lns的序列都是非平稳的。此外,两者可能存在着一定程度的负相关。从地产指数的图像中,我们可以看到,它从2014年第四季度到2015年第二季度,经历了一个急速上升的时期,之后便是不断的小幅震荡。

向量自回归(VAR)模型的滞后期的选择会对实证分析造成影响,因而本文将根据四种信息准则来判断模型的最佳滞后期。根据AIC和FPE准则,选择的最佳滞后期为1。

(三)建立VAR模型

根据得到的最佳滞后期,本文建立VAR模型为:

Lns=0.004779lnr.l1+0.057115lns.l1+0.000525。实证结果如表1所示:

根据该模型的单位根检验发现,VAR模型是平稳的。然而,模型的R-Squared值很小,模型的解释力存疑。根据此模型,银行间同业拆借利率和地产指数互相之间存在正相关关系,但并不显著。

由于存款基准利率上限于2015年10月24日取消(贷款基准利率在2013年7月就已经取消),故本文将利用从2015年11月开始到2017年12月的银行间同业拆借利率和地产指数进行模型的搭建,观察其中的关联,从而建立新的VAR模型为:

Lnss=-0.1858648lnrr.l1-0.0712728lnss.l1+0.0004374。

可以发现,在存贷款利率放开后,银行间同业拆借利率和地产指数互相之间存在负相关关系,且显著性提升。

综上可知,利率的变化对房地产上市公司的股价波动有一定影响,但利率水平的变化对房地产上市公司的股价变化的相关系数很小。在存贷款利率放开后,这种影响的程度有所上升,并呈现出一定的负相关性,且利率放开后的影响关系将更加显著。

四、政策建议

第一,进一步推进利率市场化。利率市场化一直是我国经济发展过程中一个极为关键的议题。我国于1996年放开了同业拆借利率,但随后的市场化进程一直比较缓慢,直到最近几年才逐渐对对存贷款利率放宽限制。在2015年10月24日,在完全了对存款利率浮动上限的限制之后,我国的利率市场化改革才算进入了一个新的阶段,但还不能说是完全完成了这一进程。利率市场化需要一个系统的协调才能真正完成。因而除了央行之外,各级的政府部门和金融机构也应该根据市场化的情况做出相应的调整。比如财政部门应该完善国债收益率曲线,银行机构要加强各项监管等等。

第二,完善股票市场建设。股票市场应该建设的更加多元,形成多层级的各级市场。无论是主板、中小板还是创业板,都应完善其上市公司的信息披露制度,建立更加全面的法律法规和更加强力的监管机构,避免其中的内幕交易以及各项违法违规行为,形成更加透明有序的市场环境。而且,准入与退出的政策也应该被重新审视,以便保持股票市场的活力和质量。此外,与欧美发达国家相比,我国的散户投资者占比更高,因而优化投资者的主体结构也很重要,应减少散户,增强机构投资者的力量。为降低散户股票投资者的羊群效应行为,应对投资者进行投资教育,使更加理性、有更好的投资理念、知晓价值投资重要性的投资者参与到市场投资中。

第三,畅通货币政策传导机制。当前发达国家推动货币政策所依赖的主要工具正逐渐向利率靠近,例如美国主要是以调节利率来调节市场。当下金融的高度自由化和创新,使得资本更加剧烈的流动,因而国家很难准确的决定货币的发行量。这就使得利率更加适合去在市场中间承担一个中介的工作。在利率市场化实现之后,央行将会侧重于更为市场化的货币政策和传导机制,进而间接影响利率水平,此时的利率会更加的符合市场预期,使金融市场的有效性提高。

参考文献

[1]邓晓益,王庆云,罗崇华.利率变动对股市的影响——基于 SVAR模型的实证研究[J].金融经济,2008,(6):91-94.

[2]屈晶.我国货币政策对股票市场影响的实证研究[J].经济问题,2015,(1):55-59.

[3]武康平,皮舜,鲁桂华.中国房地产市场与金融市场共生性的一般均衡分析[J].数量经济技术经济研究,2004,21(10):24-32.

[4]Smirlock.M.(2010).Asset Returns Discount Rate Changes and Market Efficiency.Journal of Finance,40,1141-1158.

[5]Kontonikas Alexandros,Kostakis Alexandros. (2013).On Monetary Policy and Equity market Anomalies.Journal of Business Finance & Accounting,40,1009-1042.

基金項目:教育部人文社会科学重点研究基地重大项目(11JJD 790009)。

作者简介:王晓彦(1983-),女,山西阳泉人,苏州科技大学商学院讲师,中国人民大学博士后,研究方向:金融学、贸易经济学;蒋雅娟(1994-),女,重庆人,法国KEDGE商学院博士生候选人,研究方向:金融学。

猜你喜欢

四川工商学院学术新视野(2021年3期)2021-11-05

中国外汇(2019年20期)2019-11-25

中国外汇(2019年18期)2019-11-25

中国外汇(2019年21期)2019-05-21

中国外汇(2019年21期)2019-05-21

数学理论与应用(2016年1期)2016-02-28

管理现代化(2016年5期)2016-01-23

中国林业经济(2015年2期)2015-02-28

应用技术学报(2014年3期)2014-02-28