长周期下存货质押融资质押率决策研究

2018-04-23 01:48刘慧娟

中国注册会计师 2018年4期

刘慧娟

一、引言

自2008年国际金融危机爆发以来,全球经济走势持续低迷,我国经济增速也趋于稳定,银行业都采取了紧缩的货币政策,这使原本就面临融资困境的中小企业雪上加霜(李毅学等,2011;马青波,2012)。而银行等金融机构也面临着同业竞争及金融创新双重挑战。随着我国金融体制改革步伐的加速,金融市场的融资方式也逐渐呈现出多元化趋势,最为明显的表现是银行信贷比例降低,互联网金融等更具灵活性和便捷性融资方式迅速发展。因此,作为社会融资中介和支付中介的银行也正在面临前所未有的挑战,急需要采用更为可靠和双赢的融资方式拓展信贷业务,同时也为大量的中小企业提供了多样化的融资渠道(张云丰、王勇,2014;卢旭等,2014)。

经济和金融的全球化促成了供应链金融这种全新融资方式的产生,在一些经济和金融欠发达地区,由于不具备完善的资金实力和财务管理体系,往往会受到资金缺乏的制约,进而提高供应链成本并降低了边际效益。从金融机构的角度来看,供应链金融不仅能够降低自身的业务风险,还能够通过供应链金融获取到更高的利润(闫英等,2013;张钦红、赵泉午,2010)。存货质押作为供应链金融的一种有效融资方式,降低银行贷款风险的同时,能够给中小企业的融资带来曙光。存货质押业务中借款企业与金融机构协商,将其可以接受的商品或存货进行质押进而实现融资。中小企业的存货质押是一种动产质押,解决中小企业缺乏资金的难题,同时也给物流企业和金融机构带来了一定的收益。存货质押方式是金融服务与物流行业结合的产物,而在质押物的选择方面,银行等金融机构会选择变现能力强的成品、半成品和原材料作为质押物(何娟、蒋祥林、王建,2012;易露霞等,2011)。

存货质押融资方式为中小企业融资提供了一个新的途径,并且降低了企业的融资成本,有效缓解了中小企业资金筹措困难的状况。与此同时,存货质押也盘活了整体供应链节点上的其他中小企业,提高供应链的效率,并推动企业的良性发展。存货质押融资同样拓展了第三方物流的业务模式,提高物流企业整体利润和服务水平。存货质押融资方式也是银行等金融机构业务创新的结果,以有效应对来自互联网金融的竞争。自2006年我国开放了金融市场以来,传统商业银行间的产品和服务竞争日益加剧,客户也存在流失的情况,因此银行的基本营业收入存贷利差正在缩小,银行也需要开创新的业务模式增加收益,这就客观上促进了存货质押融资业务的发展(李景芳、张雪娇、高鸣,2010)。

企业和金融机构间开展存货质押融资业务,最重要的问题是要确定一个双方都能接受的质押率。存货质押率通常为企业所能够获取的融资额度与被质押存货市场金额的比值。综合考虑企业存货质押融资模式的风险、收益及操作流程等方面的内容,专家和学者对存货质押率展开了大量定性和定量的研究。本文的创新在于,在充分考虑存货的周期性、季节性等因素的基础上,并假定在长周期下对企业质押融资行为各种风险因素进行系统分析,描述了金融机构和物流企业的盈利模式。在此基础上构建了长周期下存货融资质押率决策模型,计算企业质押收益率及其他流动性指标、风险值,科学地确定出双赢的质押率,实证分析结果验证了模型的科学性和稳定性。

表1 产品收益率序列ADF单根检测结果

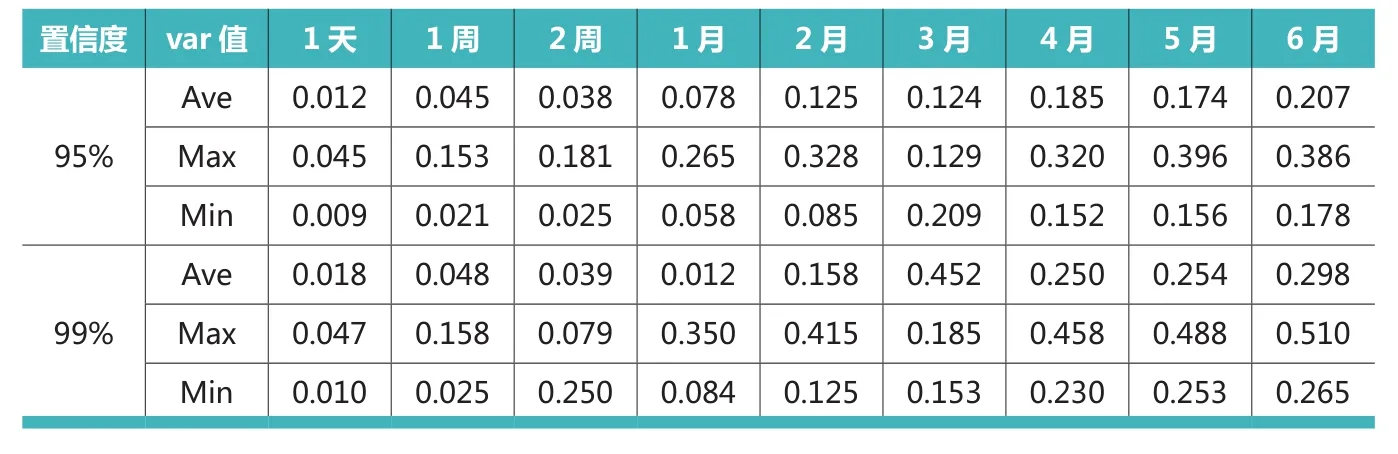

表2 不同置信水平下的var测算结果

表3 质押率测算结果

二、存货质押模式及其风险因素分析

存货质押融资是适用于中小企业的供应链金融核心模式。银行等金融机构在开展存货质押业务时,通常难以凭借企业的财力状况进行授信,因此,银行等金融机构在贷款的风险控制及质押物的选择方面需要极为谨慎(甘柳、杨招军,2016)。对于质押存货的选择主要基于包括产品的变现能力、贮存时间和变现成本。所以一般来讲,用于质押的产品要流动性好、价格稳定。本文以用于大宗商品交易的存货为研究样本,在长周期质押情况下,对存货质押的风险进行分析,存货质押的风险性主要表现在市场风险、信用风险和操作风险等三个方面。

1.市场风险

长周期下企业存货质押融资的市场风险与质押物本身密切相关。在质押物种类的选择方面就存在着较大的风险,由于存货在交易过程中的市场局限性,主要表现为价格波动大、流动性差,导致许多银行更倾向于固定资产质押。上世纪末,随着我国物流行业的逐渐规范及大宗商品电子交易的兴起,解决了存货的流动性问题,也极大地促进了企业存货质押融资业务的发展。

银行在进行质押授信时,质押物的价格风险是一项核心风险因素。当企业大宗商品的市场价格处于上行阶段时,银行并不会开启风险预警机制。但国际市场期货和现货的行情及国内供给需求会发生周期性的变化,个别存货的价格也会出现频繁价格波动,因此银行会采取物流监控、保证金、融资汇款等方式对质押物的风险进行有效控制,减少价格下行时带来的银行授信损失。

2.信用风险

中小企业财务实力一般相对薄弱,企业主体的市场信用评级较低。存货质押融资的模式将企业的授信等级与银行的单笔授信风险割裂开来,超过了中小企业主体信用所能达到的标准,客观上增加了银行机构的授信风险。另一方面,由于中小企业主观缺乏按期还款的意愿,这种道德方面的缺失也增加了信用风险,例如个别企业以质量较差的存货代替了合同约定的存货商品,并将取得的银行款项用于风险投资领域。因此,对企业信用风险的评估不能仅仅对其主体的信用进行评估,还需要对其上下游的关联企业进行综合评估。企业存货质押融资信用风险评估最为关注的是银行授信是否能够正常收回,这需要从资金投向、偿还顺序、外部担保等多个角度进行考量。银行需要加强对质押存货及其产生现金流的监控力度,保持与授信主体的密切关系,以防止由于企业主体的资信度过低而加剧信用风险。

3.操作风险

在长周期背景下,存货质押融资业务中的不当操作也会造成融资风险的增加,例如在质押存货交易处理过程中或结算过程的货物破损、测量失误、数据丢失等。操作风险主要包括内部控制风险和外部环境风险,在质押活动中的内部操作风险有质押物的形态风险、权属风险。质押物融资的仓单是监控质押物的原始凭证,由持有人和质押人共同签字确认,为避免质押物由于产权问题而导致后期的纠纷,银行等质押权人会要求仓单列示的质押物产权必须清晰。在质押物形态方面,其在质量和数量的度量上要符合行业内的标准,保护双方的利益不受侵害。

三、长周期下存货质押融资质押率决策模型的构建

存货质押率是供应链金融业务中的基础元件,也是存货质押活动中度量市场行为风险的核心指标。当前存货质押率的设定大都以价格风险的测度和质物价值的测量值为基础,再结合对宏观经济环境的分析最终确定企业存货质押融资的质押率。

质押率的确定过程是贷款银行和融资企业的博弈过程,是银行等金融机构在综合考量质押融资行业的风险系数、授信企业关联程度、企业的资信水平、仓储物流企业资质能力以及银行内部的风险控制与管理水平等因素后,计算出的用于衡量企业存货质押融资风险的重要指标。合理确定质押率的关键准备工作,要综合地考虑质押物的流动风险及市场价格的波动风险。

长周期下的企业存货质押融资活动中,银行等金融机构所承担的风险主要来自于货物的市场风险和融资企业的信用风险,因此银行等金融机构的期望收益受质押物本身的价值及融资企业违约率的影响。首先研究金融机构的收益函数模型符号假设如下:融资企业产品的成本价格、批发价格及市场零售价格分别为、和 ,并且满足。若 为产品的处置价格、 为商品的回购价格,且满足:

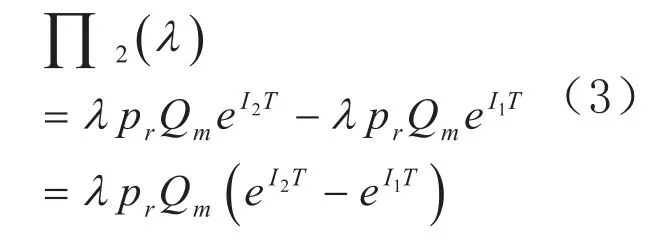

存货质押融资模式下的金融机构的收益函数 ,是存货质押融资率的凹函数,基于市场需求的变化情况和融资企业的违约情况可以分三种情况,构建期望收益函数。当企业融资市场的需求量大于临界值时,金融机构的收益函数可以表示为:

当企业融资的市场需求量不大于临界值时,且融资企业的信用度良好时,金融机构的收益函数可以表示为:

当企业融资的市场需求量不大于临界值时,且融资企业放弃了履行约定,此时金融机构的收益函数可以描述为:

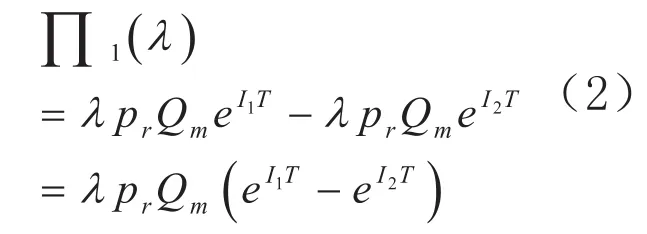

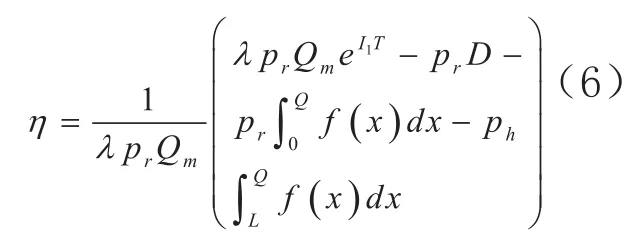

由于融资企业的违约概率服从二项分布,在这种情况下银行等金融机构的利润 可以表示为:然而,在企业实际的存货融资业务中,有时会存在放弃合约与产品市场需求不足并存的情况,为了减少这种情况带来的损失,银行会选用下列风险模型进行风险的控制与管理。即:

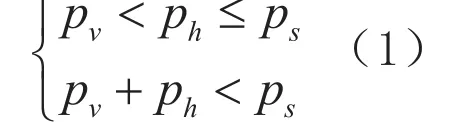

要保证融资企业的贷款损失率超过设定最高损失率的概率,小于金融机构能够容忍的最高水平,最高损失率的概率 可以表示为:

金融机构对于长周期下企业存货融资的风险表达式为:为了计算出长周期下企业质押融资质押率取值范围,需要求出分布变量如下的的广条义件逆:函数,使其满足

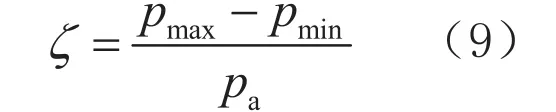

流动性指标的求解及其风险的度量是在长周期下决策企业融资质押率的关键。质押产品价格的变化率,对于大部分存货市场来说,数据量的流通速率要小于质押物价格变化率的绝对值。综合考虑全部信息及平均价格变化情况,本文采用适用于较长期限的指标去度量融资质押的流动性风险。分析结果表明,大宗商品成交量波动幅度较大,连续交易的能力比较弱,无法有效实现质押商品流通性的有效度量。因此,本文采用价差率的方法替代商品的价格变化,并度量质押商品的流通性,令为商品的流通性指标, 为交易的平均价格、为成交的最高价格、 为成交的最低价格,求解出质押存货的风险流动性指标:

图1 产品正态分布图

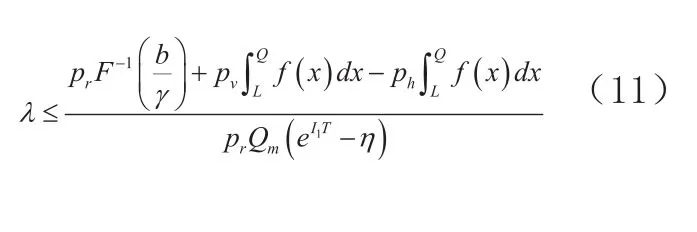

由此可以得出长周期下中小企业存货质押融资业务的融资质押率决策模型,表示为:

(10)

此时,企业存货的质押率满足如下条件:

四、案例实证研究

1.样本数据的选择及产品特征描述

融资企业为大连市某汽车发电机制造企业,该企业为新成立的中小型科技企业,商品交易平台选择大连交易所。该产品的最小交易单位为10000台,单价为350元/台,每日涨幅控制在 8%。

2.产品收益情况波动分析

为了检验时间序列的均值和方差随时间变化的规律,而且要证明具体的时间点与任意两个时点的协方差无关,需要检测时间序列的平稳性,ADF单根检测结果如表1所示。

表1的统计结果显示,t统计值为-18.47,小于各个不同显著性水平值,那么可以认为收益序列是平稳的。对发电机产品的正态分布情况进行检测,如图1所示。

从正态分布图能够分析出,标准差为0.10、偏度为0.75、峰度为10.20大于正态分布的峰度3.5。

3.质押率测算结果

基于本文提出的质押率决策模型判定该企业随时间变化的期限结构,计算出不同质押期的平均质押率测算结果,如表2和表3所示。

表2和表3显示,在95%置信度下企业融资质押率的比例在5%-9%之间浮动,高于预期的5%;而在99%置信度下,企业融资质押率的有效性较高,同收益率自相关度良好,由此证明了长周期下模型对于融资估算的有效性。

猜你喜欢

今日财富(2021年20期)2021-08-11

房地产导刊(2020年8期)2020-09-11

房地产导刊(2020年6期)2020-07-25

商业会计(2018年23期)2019-01-03

创业邦(2018年8期)2018-08-28

课程教育研究·新教师教学(2016年26期)2017-04-10

师道·教研(2017年3期)2017-04-05

华人经济(2016年3期)2016-06-28

创业邦(2016年6期)2016-06-20