预售许可证管控

——调控升级,短期成效斐然

2018-04-19 07:51任晨莹

上海房地 2018年3期

文/任晨莹

回顾2017年,上海新建商品住宅供应量大幅下滑,同比降幅超过50%。上海新房市场异常冷清的背后其实是政策调控的收紧。在原有的行政政策和金融政策无法快速稳定市场预期、达成房价调控目标的情况下,2017年5月起,上海先后发布了《关于进一步加强本市房地产市场监管规范商品住房预销售行为的通知》、《关于加强商品住房及其附属地下车库(位)等设施销售监管的通知》等政策,对销售环节的监管力度大大增加,使一些可获利的“操作”被禁止,并加强了新房预售许可证管控,发放数量、备案价格等的控制都进一步加强,审批日趋严格。

新房预售证全面从严管控对稳定房价确实颇有成效,2017年末上海新建商品住宅成交均价仅较年初上涨不足3%,全年基本保持稳定。不过,作为一项短期调控手段,预售许可证管控从长期看,仍存在诸多问题:牵涉房地产行业多方利益,部分房企面临实际困难,供求失衡或出现需求报复性反弹,等等。本文将就预售许可证管控升级的缘由、效果进行分析,探讨可能的改进和替代措施。

一、宏观政策环境

(一)行政政策:调控继续收紧

2016至2017年,从非沪籍购房资格从严到二套房认定标准与首付升级,从严控新房预售证派发到预售证全面从严管控、新房公证摇号销售,再到“类住宅”整顿、停止新增供应公寓式办公项目,上海楼市可谓迎来最严调控期。

表1 相关政策一览

(二)金融政策:融资渠道全口径收紧

为防止房地产市场继续野蛮生长,缓解行业过热的现状,2016年至今,多部门召开各项调控会议并发布相关政策,房企融资渠道全面收紧。在多种融资渠道被封堵、房地产融资环境更为恶劣的情况下,房企资金链压力进一步扩大,被迫加大去杠杆力度。中央层面力图以此促使开发商在新房价格上让步,接受单盘低利润、提高周转率、快速回笼资金的开发模式。

表2 相关机构及调控内容

2017年初,北京市率先公布了楼市调控目标——“房价环比不增长”,随后多个一、二线城市跟进。上海近两年发布了不少行政和金融调控政策,但对于房价的直接控制效果微乎其微。为能够更为直接、有效地达成房价不上涨的目标,2017年上海加大了对新建商品住宅预售环节的管理,首次采用公证摇号的方式销售,防止关系户等提前锁定房源,并且对预售价格审核更为严格、谨慎,尤其是重点打压高单价项目,限制其上市销售,以此达到短期内平抑房价、稳定市场的目标。

表3 上海预售许可证管控回顾

二、预售许可证监管升级后的市场表现

(一)许可监管趋严,上市项目数量锐减

受预售许可证监管趋严影响,上海商品住宅预售许可证发放数量从2015年的304个项目降到2017年的156个项目,数量大幅下降。从各区域分布情况看,除保障房,松江、青浦等区可上市销售项目数量相对较多,而闸北、长宁等区则寥寥无几。同时,全市绝大部分区域供求比均在1以下,供不应求状况严峻,中心城区供需矛盾相对较大。

表4 近三年上海住宅预售许可证发放情况

图1 2017年全市各区商品住宅预售许可证发布情况(不含保障房)

在全市商品住宅获批预售证难度加大、上市项目数量锐减的情况下,高端物业受影响程度相对更大。全市高端项目预售价格普遍降低10%-20%,单价越高,获批难度越大,尤其是超过10万元/平方米的项目,2017年通过审批的数量极其有限。

表5 近一年全市典型高端物业预售许可证发放情况 单位:万元/平方米

(二)价格倒挂逐渐显著,稀缺供应面对堰塞湖

2017年,全市一手住宅成交639.23万平方米,二手住宅成交1187.81万平方米,同比分别下滑54%和60%。在成交全面下滑的情况下,2017年一手住宅成交表现却相对优于二手住宅,月成交量同比降幅小于二手住宅。但价格方面,2017年全市二手住宅成交均价则高于一手住宅,价格倒挂现象凸显,令原本就供需紧张的一手住宅市场迎来了二手市场的客户分流,加剧了一手住宅的供需矛盾。

图2 近5年全市住宅成交均价走势

三、 预售许可证短期政策长期化的内在悖论

(一)供给方悖论:追求单盘利润还是追求净资产回报率?

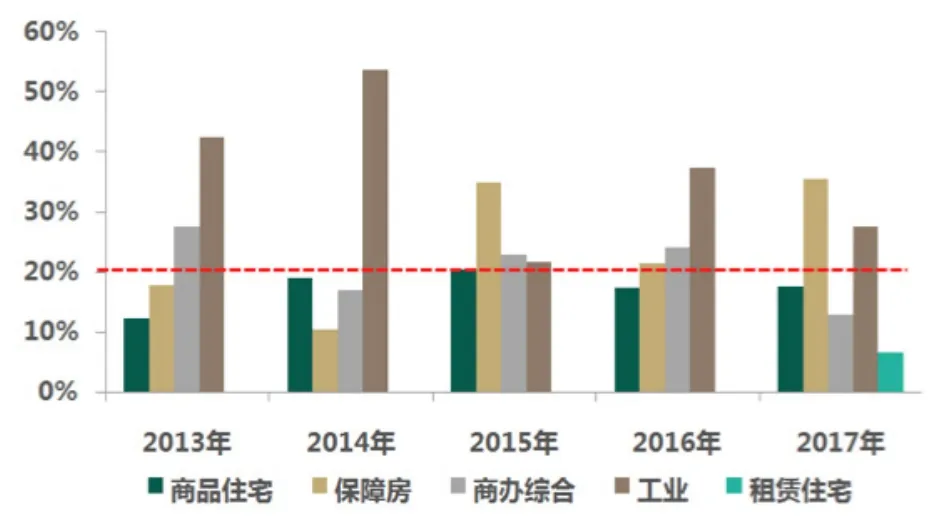

近五年上海土地市场相关数据显示,自2014年起全市商品住宅用地在土地总供应中的占比稳定维持在约20%,但总量自2015年以来基本呈下滑趋势。

图3 2013-2017年全市各类用地供应占比

表6 2013-2017年全市商品住宅用地供求情况

地块出让量下滑堵住了开发商多个项目高周转率、单个项目低利润率的操作空间,如果土地市场持续保持这一状态,那么未来势必会有更多的新盘被打造成高利润的精品楼盘。而这与预售许可证管控降低单盘利润率的目标背道而驰。

(二)需求方悖论:控价格还是控供应?

2017年,全市延续了前期供不应求态势的同时,成交量萎缩状况也非常严重。考虑到后期上海楼市低位运行的周期将延长,按过去两年平均成交递减的自然变化规律推算2017年的合理成交水平,可发现约有40%的购房需求被抑制,若情况一直持续,这种由于供给不足带来的需求萎缩,必然在未来出现需求反弹。如果持续严控预售证的发放,按2017年的供需比推算,供应缺口将不断扩大,未来三年影响的需求量或超过6万套。

图4 全市未来三年需求情况预测

四、未来展望

从政策设计意图上看,预售许可证管控应该发挥平抑阶段性房价上涨、扭转市场预期的正效应。但随着时间的推移,预售许可证管理的负效应越来越强烈:由于土地价格上涨未得到有效控制,造成不少项目开发成本与上市价格不断接近。而划定价格上限的预售证管控开始限制正常供应,这或导致未来需求的大力反弹;降价拿证进行销售的楼盘,多会通过提高装修费用、车位费用等方式变相涨价,使购房者难以享受降价的实际优惠。所以从目前的结果看,预售许可证管理只能短期干预房价,不能成为长期的楼市调控政策。政府应该改进预售证管控,或通过其他途径,在不对楼市造成刺激和引发反弹的情况下缓解楼市低迷。

(一)分类的预售许可证管理

预售证管理的正面效果是肯定的,如果要持续执行这一政策,那么可以结合分门别类的商品住宅物业特点和市场需求进行分类管理,这在一定程度上可以降低负面效应。分类管理主要可以分为物业分类和调控分类两个体系。其中,物业分类是指将“商品住宅”物业体系进行重塑,对别墅、高端公寓这类供给和需求自成体系的物业进行单独管理,同时着重加强对普通公寓的市场监管。调控分类则是指兼顾短期效果和长效机制,依靠数量手段与价格工具进行调控。数量手段是为了及时弥补供给缺口,防止“欠账”对市场的长期运行产生影响。价格工具是指运用多维度的价格指标,反映真实的市场波动情况,例如重塑后的“商品住宅”物业体系可提供多种价格监测结果,发挥价格的市场信号作用。

(二)地价房价联动体系

房价不仅取决于市场供求关系,一定程度上也取决于楼面地价,尤其是在通过公开市场取得的土地上建造的商品住宅。土地市场的火热推高了最终的成交价格,提升了市场预期,带动周边其他存量房价格上涨,也对政府后续推地定价造成了一定的影响,并且增加了企业拿地成本。单纯对预售价格进行打压或会影响开发商利益,引发开发商的不满情绪,并且会导致延迟上市的项目越积越多,从而使供需矛盾愈发激烈。

对于政府而言,既要完成房价调控目标、保持市场预期正常,又要满足房地产行业各环节的合理利益诉求,保持土地、物业能够正常供应,这需要政府从土地层面出发,考虑地价房价联动的调控方式。区别于现有的“限房价不管地价”模式,地价房价联动模式确定的是整个销售期内的最高平均售价,开发商可以通过销售时点的具体市场情况决定推盘顺序以获得合理利润。同时,政府应采用招挂复合的土地出让方式,严格把关建筑质量,将质量把控等写入土地出让条款中,防止企业降低建设质量。

猜你喜欢

趣味(数学)(2022年3期)2022-06-02

中国核电(2021年3期)2021-08-13

房地产导刊(2020年11期)2020-12-28

中华建设(2019年8期)2019-09-25

中国房地产·综合版(2018年4期)2018-05-23

中国房地产·市场版(2018年2期)2018-03-16

中国房地产·市场版(2018年1期)2018-03-07

环境保护与循环经济(2017年4期)2017-03-03

公民与法治(2016年8期)2016-05-17

商业文化(2016年3期)2016-04-19