基于BP神经网络模型的偿付能力预警机制研究

——以平安人寿为例

2018-04-16 01:11:45王艺超西南财经大学保险学院

上海保险 2018年3期

王艺超 西南财经大学保险学院

一、引言

随着“偿二代”监管体系于2016年正式实施,在新的监管标准下,部分寿险公司偿付能力不足的状况得以改善。然而,在偿付能力预警机制方面,监管者尚存在缺位现象,为此国内外学者在寿险公司偿付能力预警机制和预警模型方面有过诸多研究。其中,预警模型方法有因子分析法、MDA模型分析法、Logistic线性回归模型分析法、灰色关联分析法、人工神经网络分析法等,对于偿付能力预警监管方法,主要强调动态监管模式,利用DFA法(动态财务分析方法)、CFT法(现金流量测试方法)、DST法(动态偿付能力测试方法)进行动态监管。

影响寿险公司偿付能力大小的因素有资本充足率、费用赔付支出、投资盈利能力、经济环境等。在上述偿付能力预警模型中,最常见的MDA(多元判别分析模型)分析法存在假设要求高、数据分析量大、长期限预测准确度低等缺点。Logistic线性回归模型分析法在处理偿付能力与财务比例之间的非线性相关关系方面略显不足。基于误差反向传播学习算法的BP神经网络模型解决了传统预警模型自适应能力差、难以处理高度非线性数据、信息和知识无法直接获取、低效、费时等问题,拓宽和突破了传统偿付能力预警系统。

平安人寿是我国具有代表性的股份制寿险企业,截止到2017年第三季度,前三季度平安人寿净利润仅次于中国人寿,达133.31亿元,平安人寿综合偿付能力充足率为238.56%,寿险公司中排名第30位。盈利能力背后也往往隐藏着偿付能力不足的风险。平安人寿虽然属于偿付能力充足Ⅱ类公司,但其偿付能力排名较低与其他公司相比略显不足。不仅如此,平安人寿自成立以来也曾多次经历偿付危机。本文通过分析平安人寿2004年到2016年共13年的年报,基于BP神经网络模型,对历年平安人寿的偿付能力进行模拟分析,并以此建立平安人寿偿付能力预警机制。

二、BP神经网络模型概述

人工神经网络是对生物神经网络系统的模拟,其信息处理功能是由网络单元的输入输出特性,网络的拓扑结构所决定的。BP神经网络即误差回传型(Back Propagation)网络由三部分构成,即输入层、隐含层以及输出层,图1表示一个典型的三层BP神经网络的拓扑结构,隐含层可以是一层或者多层。作为一种前馈式的网络,每层各个神经元只与相邻层各个神经元之间全连接,同一层每个神经元无连接。

▶图1 三层BP神经网络结构图

BP神经网络的学习过程由工作信号正向传播和误差信号反向传播组成。正向传播是指输入信号从输入层经过隐含层传到输出层,在输出端产生输出信号。在信号的正向传递过程中网络的权值是固定不变的,每一层神经元的状态只影响下一层神经元的状态。如果在输出层得不到期望的输出,则转入误差信号反向传播。误差信号反向传播是指网络的实际输出与期望输出之间的差值即为误差信号,误差信号从输出端开始逐层向前传播。在误差信号的反向传播过程中,网络的权值由误差反馈进行调节,通过权值的不断修正使网络的实际输出更接近期望输出。

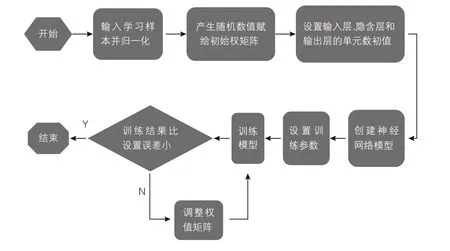

神经网络按照一定的方式进行学习,当网络学习了某一种算法时,每个神经元将获得网络提供的输入响应,并产生相应的连接权值(Weight)。连接权值由误差反馈进行调节,通过多次权值修正进而使神经网络的实际输出误差小于事先设定的范围。图2表示调用BP神经网络数据库时默认的数学算法,图3表示用BP神经网络进行训练时的学习步骤。

三、BP神经网络模型的建立及训练、检测

(一)BP神经网络模型的建立

1.BP神经网络输入节点的选择

根据“偿二代”相关规定,并参照西方的财务预警系统,结合我国寿险行业财务制度的特点和数据的可获得性,本文选取了10个财务指标作为输入层变量。这10个指标涉及资本充足性、投资盈利、费用支出、宏观经济四个方面,具体计算方法如表1所示。

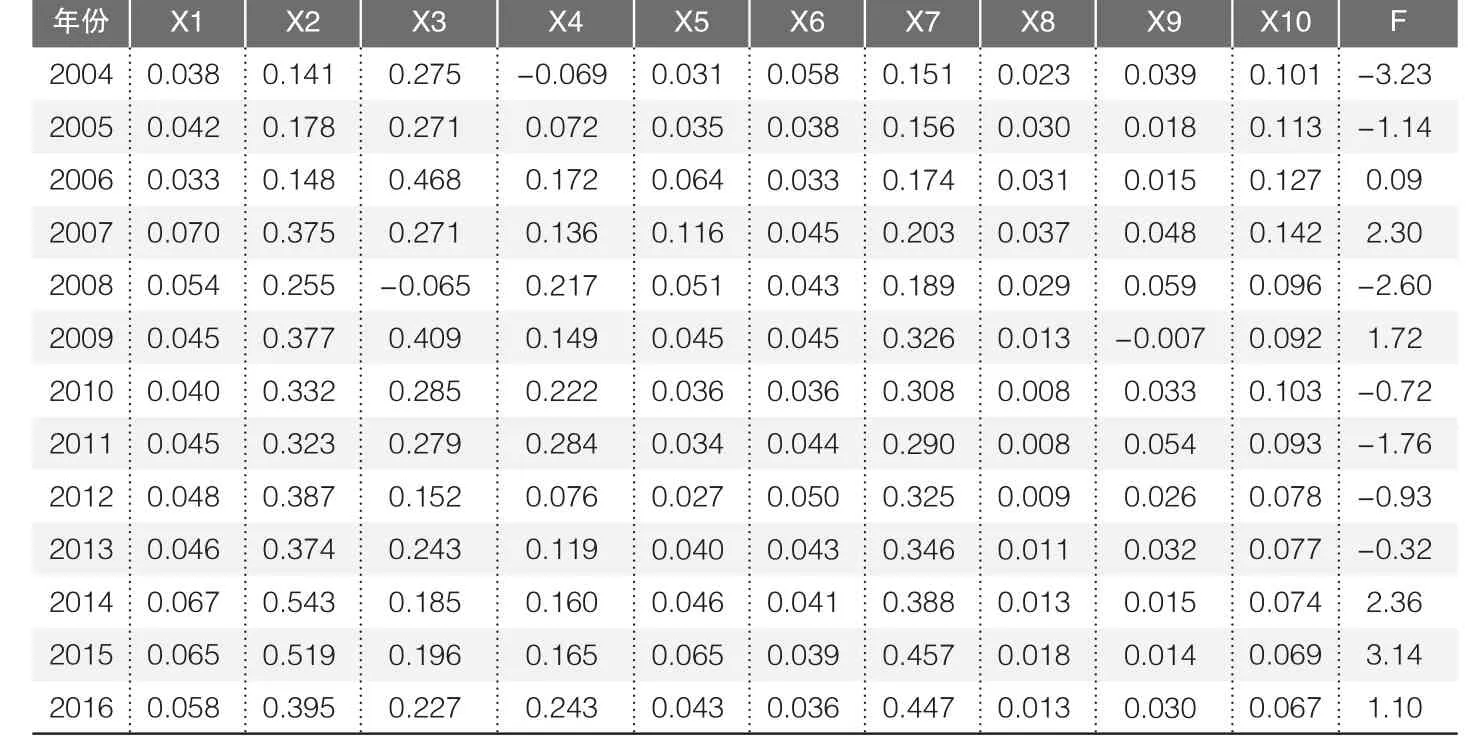

平安人寿成立于2002年,凭借其体制和理念,逐步成为行业的领导者。作为我国现代寿险公司的典型代表,非常有必要分析其历年偿付能力状况,并对未来的偿付能力做出预警。出于数据的完整性考虑,本文选取其2004年至2016年财务报告,对上述指标进行计算,结果见表2。

▶图2 符号及含义

▶图3 BP神经网络学习流程图

▶表1 寿险公司偿付能力预警监测指标体系表

2.BP神经网络输出层节点数的选择

根据平安人寿历年披露的偿付能力充足率数据,通过spss软件利用主成分分析法从10个指标里提取出4个主要公因子成分,4个公因子成分的累计总方差达91.478%,由此这4个公因子可以认为是集中反映了偿付能力。由spss软件计算出F得分用以衡量偿付能力大小,如表2所示。

本文利用历年的F分值将历年平安人寿的偿付能力划分为五个等级,第一等级F分值区间位于(2.30,3.14)的年度为较强(1,0,0,0,0),表示公司具有足够的资本满足偿付需求;第二等级F分值区间位于(1.10,1.72)的年度为强(0,1,0,0,0),表示公司资本状况能满足偿付需求;第三等级F分值区间位于(-0.32,0.09)的年度为中(0,0,1,0,0),表示公司资本状况能满足一般的偿付需求;第四等级F分值区间位于(-1.14,-0.72)的年度为弱(0,0,0,1,0),表示公司资本状况只能满足必须的偿付需求,公司应该采取有效行动应对;第五等级F分值区间位于(-3.23,-1.76)的年度为较弱(0,0,0,0,1),表示公司偿付能力较弱,公司面临偿付能力危机,保险监管部门应该适当介入。因此输出层神经元个数为5个。

▶表2 平安人寿历年指标值

▶图4 BP神经网络训练误差变化曲线

3.BP神经网络隐含层节点数的选择

常见的确定最佳隐含层节点数的函数有:

其中m为输入层神经元个数,n为输出层神经元个数,a为[1,10]之间的任意常数。

相关研究表明,隐含层神经元个数的选择应该在满足精确性的前提下,为了减少训练时间,避免过度拟合问题,尽可能地选择数目少的神经元数。故本文选择公式(3),即m为10、n为4、a取1时隐含层神经元个数为8个。

(二)BP神经网络模型的训练

由上述BP神经网络原理,利用由8个输入层神经元、8个隐含层神经元及5个输出层神经元组成的的BP神经网络模型对平安人寿历年的偿付能力进行学习训练。将S型正切函数tansig设置为输入层神经元至隐含层神经元之间的传递函数,将S型对数传递函数logsig设置为隐含层至输出层之间的传递函数。此外,将学习函数设定为learngdm函数,训练函数设置为teainlm函数。基于平安人寿2004—2014年11组数据,本文预先设定该BP神经网络最大训练步数为50次,设定目标误差0.001。

由MATLAB R2014a软件进行编程。该BP神经网络模型在训练了12步后,误差达到0.00018319,小于事先设定的目标精度0.001,即该BP神经网络性能良好。

由表3可知,利用平安人寿2004年至2014年的11组历史数据通过BP神经网络进行仿真训练,在一定的误差范围下,仿真训练的输出结果与期望输出的结果近似相等,判定结果均为正判,这说明训练后的BP神经网络模型评估平安人寿的偿付能力较为准确。

▶表3 BP神经网络的训练输出

▶表4 BP神经网络的检测输出

(三)BP神经网络模型的检测

使用2015年和2016年两组的数据对上述BP神经网络进行检测,以此验证模型的有效性,检测结果如下:

利用BP神经网络对平安人寿2015年、2016年的偿付能力进行检测,检测结果显示,平安人寿的综合偿付能力较强,这对应了其公布的2016年度225.86%的综合偿付能力充足率指标,这一指标满足监管要求,其偿付能力状况比较健康,尚未面临偿付危机。

四、关于提高平安人寿偿付能力的建议

本文在4个方面以10个财务指标作为BP神经网络模型的输入层神经元对平安人寿的偿付能力进行评估,并利用2004—2014年的历史数据进行学习训练,训练及检测结果显示出该模型拟合效果较好。根据评估结果所示,平安人寿在刚成立的5年内,偿付能力不够充足,随着经营状况好转,公司偿付能力由弱转强;而后的几年内,由于竞争激烈及金融危机影响,平安人寿偿付能力有所下降;自2014年来,公司业务发展迅速,盈利能力逐渐走强,偿付能力得到稳步提升。

基于以上影响平安人寿偿付能力的10个财务指标,本文提出以下建议提高平安人寿的偿付能力。

(一)拓宽融资渠道,优化资本结构

从X1、X2指标来看,较强的偿付能力需要充足的资本作为支撑,良好的资本结构用以改善偿付能力也尤为重要。平安人寿作为平安集团的子公司,可以利用集团公司的资金优势,合理改善资本结构,优化资本质量。另外,平安人寿也可借助新的途径,比如通过或有资本、保险连结型证券等产品以借助资本市场来转移承保理赔风险;也可借助表外资本来扩宽资金来源渠道;借助资本质量分层来提高资本利用效率。

(二)大力开展投资业务,提高投资收益率

从 X3、X4、X5指标来看,由于西方国家寿险行业竞争较为充分,因而其盈利来源只有很少一部分依赖于产品三差收益,大部分利润是来源于保险资金运用所带来的可观收益。随着我国寿险行业的发展,投资收益在提高偿付能力方面的作用将会越来越重要。为此,建议平安人寿在法律允许的范围内,加大投资力度,如加大海外投资,投资于另类资产,在分散投资风险的同时,尽力提高收益率。收益率的提高对提高偿付能力具有直接作用。

(三)转变经营方式,走创新发展之路

从X6、X7指标来看,当前寿险行业竞争较为激烈,传统业务的生存空间逐步减小,因而传统的寿险产品难以在激烈的市场竞争中脱颖而出,利润空间也逐渐被压缩。平安人寿应该抓住老龄化这个契机,转变经营方式,大力研发推出如寿险保单贴现、长期护理险、养老社区等新型大养老、大健康类寿险业务,率先占领市场。通过产品创新和转变发展方式,改变赔付支出结构,以此来提升新业务价值,提升内含价值,保障充足的偿付能力。

(四)降低退保率,管控经营风险

从X8指标来看,由于寿险业务具有长期性的性质,在经营过程中遇到投保人退保在所难免。但是较高的退保率会影响保险公司的准备金水平,影响资本结构,产生退保费用,不利于保险资金的保值增值,对偿付能力会产生较大影响。为此,公司应该加强核保、承保管理,减少逆选择等行为,以此降低退保率。此外,在公司经营过程中也应该降低经营管理成本,缩减费用支出,这样才能更好地提高偿付能力。

猜你喜欢

中华诗词(2022年8期)2022-12-31 07:39:42

中华诗词(2022年6期)2022-12-31 06:42:26

数学物理学报(2022年1期)2022-03-16 06:15:28

河北金融年鉴(2020年0期)2021-01-21 08:35:34

中国外汇(2019年10期)2019-08-27 01:58:04

瞭望东方周刊(2017年39期)2017-10-26 20:36:35

上海保险(2017年7期)2017-08-08 02:50:04

中国经济周刊(2017年23期)2017-06-20 23:40:58

统计与决策(2017年2期)2017-03-20 15:25:35

银行家(2017年1期)2017-02-15 20:26:47