我国互联网金融发展影响因素实证分析

2018-04-16 09:10:09何如海

常州大学学报(社会科学版) 2018年2期

李 欣,何如海

互联网金融作为知识与技术密集型的新型金融业务模式,抓住了互联网技术在产业创新、效率提升以及全新客户定位等方面的优势,弥补了在利率化市场进程中传统金融的市场空白,既能顺应国家普惠金融改革创新政策导向的战略要求,为金融活动参与者特别是中小微型企业提供发展契机,又能加大国内金融竞争力度,迫使传统金融模式进行自身思考,为我国经济与产业的发展结构调整注入新的增长极[1]。然而在缺乏有效行业监管、准入门槛低、参与者资质参差不齐等大背景下,互联网金融的发展面临着严峻考验[2],因此研究互联网金融发展的影响因素意义重大。谢平等[3]首次提出了我国互联网金融模式,认为其大大提高了资源的配置效率;刘澜飚等[4]基于金融机构的视角,分析了国际互联网金融的研究现状和趋势及其对传统金融模式的影响;谢平等[5]对互联网金融监管的必要性与核心原则进行研究,认为互联网金融要在加强监管的同时鼓励创新;郑联盛[6]从互联网金融的模式、影响、本质与风险4个方面分析中国互联网金融;尹海员等[7]总结了我国互联网金融监管现状及发展模式,并提出要借鉴美国互联网金融监管经验。总体来说在互联网金融的影响作用、风险管理和监管机制等方面的研究成果比较丰富,而对于互联网金融发展影响因素的研究较少,且多停留在定性层面,缺乏定量研究。本文参照已有研究[8],选取2006—2015年间的数据,构建包括5个层次、17项指标的互联网金融发展影响因素指标体系并进行实证分析,以期为互联网金融的发展提供借鉴。

一、指标选择

互联网发展水平、网民特征、金融活动的影响、宏观经济状况、政策环境是互联网金融发展五大层次影响因素[8],本文拟从这5个方面对互联网金融影响因素进行评价。由于政策环境因素无法选用特定指标量化,特采用模糊数学方法对其进行赋值,其余四大影响因素采用熵值法确定权重。

(一)互联网发展水平

选取互联网普及率、网站数量、国际出口带宽增长率、网页数增长率4个指标反映互联网发展水平。其值越高,表示互联网发展水平越高,网民也更易于接受互联网金融模式。

(二)网民特征

选取网民规模、月收入1 000~5 000元网民比例、大专及以上网民人数比例、网购使用率4个指标反映网民特征。据资料分析,具备中低收入、中等教育程度、中青年人等特征的网民更易接受互联网金融模式。网民规模越大,网购使用率越高,越有利于互联网金融的发展。因此,上述指标为正向指标。

(三)金融活动

选取货币供应量同比增长率、金融机构人民币活期存款基准利率、M2/GDP、人民币贷款总额等4个指标反映金融活动因素。货币供应量主要包括流通中的货币、单位活期与定期存款、个人存款及其他存款。货币供应量同比增长率、金融机构人民币活期存款基准利率越高,人民币贷款总额越多,说明更多资金投入到传统金融而不是互联网金融之中,升高的存款基准利率降低了互联网金融对资金持有者的吸引力,因此上述3个指标是互联网金融发展的负向指标。M2/GDP值反映了金融资源的配置效率,其比值越大,意味着效率越低,经济主体无法获得资金转向互联网金融寻求融资机会,由此可见M2/GDP为正项指标。

(四)宏观经济活动

选取人均国内生产总值、城镇居民人均可支配收入、居民消费价格指数、社会融资规模增量等4个指标反映宏观经济活动。人均国内生产总值和城镇居民人均可支配收入与理财需求呈正相关,融资规模越大,融资需求越旺盛,对互联网金融发展越有利,因此上述3个指标为互联网金融发展的正向指标。而居民消费价格指数越高会影响经济的正常运行,打击投资者信心,也会对互联网金融发展产生不利影响,所以居民消费价格指数是负项指标。

(五)政策环境

为反映政策环境变化对互联网金融发展的影响,采用模糊数学方法对其进行量化,{松,严}={1,2}。2010年,国家出台《非金融机构支付服务管理办法》[9],此前可以视为监管较松,此后,政策趋紧可以视为监管较严。政策环境宽松意味着互联网金融发展不受约束,在没有出现重大危机之前,将扩大互联网金融规模;反之,则不利于其规模的扩大。

表1 互联网金融评价指标体系

二、实证分析

(一)数据来源

数据来源于第19、21、23、25、27、29、33、35、37次《中国互联网络发展状况统计报告》*自1997 年以来,国家主管部门研究决定由中国互联网络信息中心(CNNIC)牵头组织有关互联网单位共同开展互联网行业发展状况调查,发布全国互联网发展统计报告。和2007—2016年《中国统计年鉴》,选取2006—2015年间数据,并统一选取年底数据。

(二)数据处理

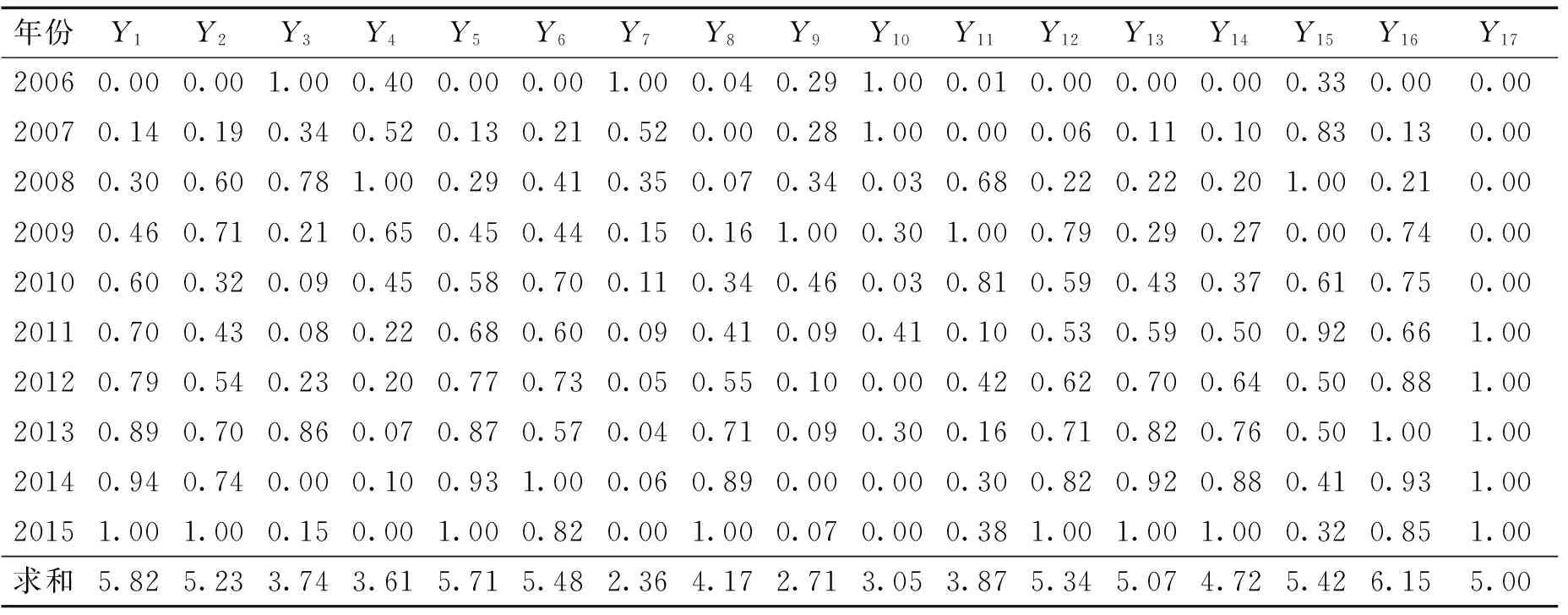

第一,数据预处理。运用公式(1)对各个指标的数据进行标准化处理。

(1)

式中,Yi表示第i个指标标准化后的值;xi为第i个指标的实际值。

第二,计算第j项评价指标的信息熵值。

(2)

第三,确定各指标权重。

(3)

式中,Wi表示第i个指标的权重,Ei表示第i个指标的信息熵。

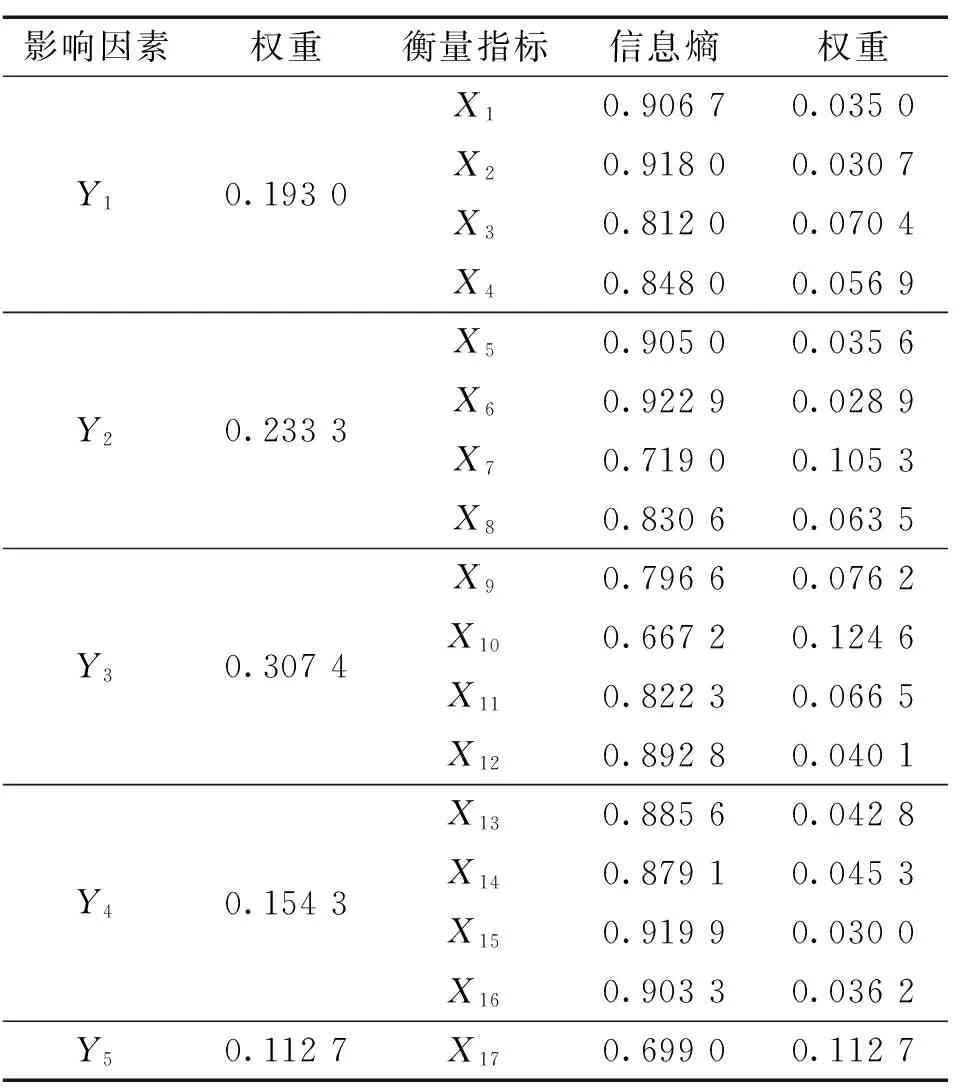

运用公式(2)与公式(3)计算指标的熵值与权重,其中影响因素的权重是衡量该影响因素的每个指标权重的累加,具体详见表3。

表2 互联网金融评价衡量指标标准化值

第四,确定互联网金融发展指数。根据表3中各指标的权重,可以确定互联网金融发展与影响因素、衡量指标关系的等式,即互联网金融发展指数[8]。

ZY=0.193 0Y1+0.233 3Y2+0.307 4Y3+0.154 3Y4+0.112 7Y5

(4)

ZX=0.035 0X1+0.030 7X2+0.070 4X3+0.056 9X4+0.035 6X5+0.028 9X6+0.105 3X7+0.063 5X8+0.076 2X9+0.124 6X10+0.066 5X11+0.040 1X12+0.042 8X13+0.045 3X14+0.030 0X15+0.036 2X16+0.112 7X17

(5)

式中,Z表示互联网金融发展指数,Yi(i=1,2,3,4,5)表示影响因素,Xi(i=1,2,3……17)表示衡量指标[8]。

(三)结果分析

1.影响因素权重分析

由表3可知,影响因素Y3的权重最高,Y5的最低。指标权重最大的前三位是X10、X17、X7,最小的后三位是X6、X15、X2。权重大小与因素及指标对评价目标总体影响程度高低成正比,以此得出互联网金融发展影响程度最高的是金融活动因素,影响程度最小的是政策环境因素。需要指出的是,影响因素中“环境政策”因素对互联网金融发展影响程度最小与衡量指标中“环境政策”指标对互联网金融影响较大两者并无矛盾,“环境政策”衡量指标单一是其在五大层次影响因素最小的主要原因。

表3 互联网金融发展影响因素指标熵值与权重

2.互联网金融发展指数分析

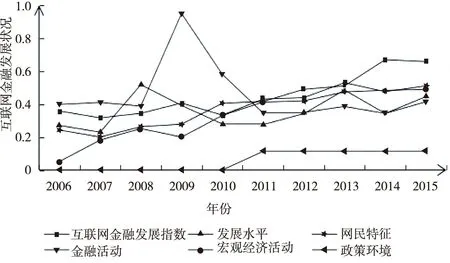

图1 互联网金融发展状况

将标准化处理后的数据代入式(4)、(5)中即可得到互联网金融发展指数、影响因素与衡量指标的分值(如图1),通过对实证结果的分析发现,互联网金融得分从2006年的0.358 2 上升到2015年的0.510 9。其中,2006—2007年,互联网金融得分下降0.041 8,这可能是由收入水平较低,理财需求不足导致的;2007—2009年,互联网金融得分由0.316 4上升到0.406 8,原因可能在于互联网发展水平快速提升和居民收入的增加;2009—2010年,互联网金融得分从0.406 8降为0.333 1,政策环境趋紧是其主要原因。2010年,第三方机构支付被纳入监管体系,互联网金融进入调整时期;2010—2013年,互联网金融得分0.333 1上升到0.529 9,这一时期互联网金融发展水平保持较长稳定的增长,主要得益于谢平教授在2012年首次提出“互联网金融模式”[3],互联网金融逐渐大放异彩。2013—2014年,互联网金融得分从0.529 9降为0.475 9,这可能是由于互联网金融平台资质参差不齐且杂糅非纯粹信息中介性质、政府机构监管无法可依[10]等复杂情况导致互联网金融得分降低;2014年至今,互联网金融得分从2014年的0.475 9上升为0.510 9,主要得益于网民特征和宏观经济活动趋向有利于互联网金融发展的方向变化。

3.影响因素贡献度分析

影响因素大小反映了其对互联网金融发展的贡献程度,结合图1与计算结果易知不同年份影响因素得分次序不尽相同,表4反映了不同年份影响因素得分的次序。由表5可知,2011年以前金融活动、互联网发展水平是推动互联网金融发展的最关键因素,2011年之后网民特征成为影响互联网金融发展的首要因素,而政策环境的影响因素从始至终都是影响最小。2014年后,各影响因素对互联网金融得分的贡献度次序未发生变化,依次为网民特征、宏观经济状况、金融活动、互联网发展水平、政策环境。

4.衡量指标贡献度分析

作为影响因素的具体衡量指标,指标得分的高低与其在不同年份对互联网金融发展贡献度的大小成正比,通过分析易知不同年份衡量指标得分次序差异明显。表5反映了不同年份衡量指标得分的前五名次序。由表5可知,2011年之后,政策环境是推动互联网金融发展的首要因素,互联网金融从政策红利中获得巨大收益。且2012年之后网购使用率基本居于次重要因素,网络购物成为互联网金融发展新的增长极,反映了互联网金融相关密切产业对互联网金融的推动作用。

表4 互联网金融影响因素得分次序

表5 互联网金融衡量指标得分次序

三、结论与展望

通过选取2006—2015共10年数据、5大层次影响因素17项指标构建我国互联网金融发展影响因素指标体系,并在此基础上对十年来互联网金融发展状况、各影响因素与衡量指标的贡献度进行了量化。结果表明:

第一,近十年来,互联网金融总体处于上升趋势,仅2007年、2010年2014年出现下滑,且其发展速度加快,互联网金融得分年均上升1.53%,2010年之后年均上升2.96%。这说明近十年互联网金融作为知识与技术密集型的新型金融业务模式,凭借自身的优势发展态势良好,弥补了在利率化市场进程中传统金融的市场空白,为我国经济与产业的发展结构调整注入新的增长极。然而其发展也会出现一定的波动,缺乏有效行业监管、准入门槛低、参与者资质参差不齐等问题依然是其发展面临的严峻考验,需要进一步改革创新。

第二,从各影响因素的权重分析,互联网金融发展影响程度最高的是金融活动因素,影响程度最小的是政策环境因素;从不同年份影响因素贡献度角度分析,各影响因素贡献度不同年份相差甚远,但近年网民特征因素的影响程度后来居上。金融活动包含传统金融和互联网金融,在传统金融和互联网金融相互激荡浪潮中,政府及企业要善于抓住机遇,互补两种金融的优势创新自身金融发展模式,促进两者的融合发展[11]。据资料分析,中低收入、中等教育程度、中青年人等网民特征更易接受互联网金融模式,在中国互联网的发展过程中,新网民的不断增长,奠定了互联网与经济社会更加坚实的深度融合基础。

第三,从各衡量指标权重分析,金融机构人民币活期存款基准利率、政策环境、大专及以上网民人数比例对互联网金融影响最大,网站数量、居民消费价格指数、月收入1 000~5 000元网民比例对互联网金融影响较小。从不同年份指标的贡献度角度分析,2011年之后逐渐呈现一定规律性,环境政策和网购使用率发挥着重要作用。近年,网络购物成为互联网金融发展新的增长极,反映了互联网金融相关密切产业的推动作用,为此要利用社交网络衍生出互联网金融需求,提高用户使用紧密性,促进互联网金融与相关消费产业的良性互动。此外研究表明,虽然短期内政策出台会使互联网金融发展面临趋紧,但从长远发展来看,互联网金融企业只要在法律法规允许范围内不断改革创新产品,充分发挥互联网金融的优势,重视信息泄露和信息安全问题,那么互联网金融的发展前景将是一片蓝图[12]。

[1]霍兵,张延良.互联网金融发展的驱动因素和策略——基于长尾理论视角[J].宏观经济研究,2015(2):86-93.

[2]谢清河.我国互联网金融发展问题研究[J].经济研究参考,2013(9):29-36.

[3]谢平,邹传伟.互联网金融模式研究[J].金融研究,2012(12):11-22.

[4]刘澜飚,沈鑫,郭步超.互联网金融发展及其对传统金融模式的影响探讨[J].经济学动态,2013(8):73-83.

[5]谢平,邹传伟,刘海二.互联网金融监管的必要性与核心原则[J].国际金融研究,2014(8):3-9.

[6]郑联盛.中国互联网金融:模式、影响、本质与风险[J].国际经济评论,2014(5):103-118.

[7]尹海员,王盼盼.我国互联网金融监管现状及体系构建[J].财经科学,2015(9):12-24.

[8]龚遥,顾晓安.互联网金融发展影响因素实证分析[J].经济经纬,2016(6):143-148.

[9]刘红良.浅析《非金融机构支付服务管理办法》对第三方支付的影响[J].江苏广播电视大学学报,2010(6):74-77.

[10]王佼,刘艳春.互联网金融信用风险及其影响分析[J].技术经济与管理研究,2016(7):75-79.

[11]王赛芳.我国互联网金融发展水平及空间分异研究[J].农村金融研究,2016(11):33-37.

[12]唐细宗.“互联网+”时代众筹融资法律监管之探析[J].常州大学学报(社会科学版),2017,18(4):43-49.

猜你喜欢

中国宝玉石(2019年5期)2019-11-16 09:10:20

金桥(2018年12期)2019-01-29 02:47:36

知识经济·中国直销(2018年12期)2018-12-29 12:22:40

遵义(2018年20期)2018-10-19 07:15:06

中国公路(2017年9期)2017-07-25 13:26:38

冰雪运动(2016年4期)2016-04-16 05:54:56

中国工程咨询(2016年10期)2016-01-31 03:12:10

河北金融年鉴(2014年0期)2014-02-27 13:20:03

网络传播(2009年11期)2009-11-18 04:49:54

通信产业报(2009年1期)2009-06-09 07:28:48