北美自贸协定的实施对北美自贸区区内及 中国矿产资源供应的影响分析

2018-04-13 05:52柳群义樊礼军1姜孟源1岳俊鹏1

中国矿业 2018年4期

王 娟,柳群义,樊礼军1,,姜孟源1,,岳俊鹏1,

(1.中国地质大学(北京)地球科学与资源学院,北京 100083;2.中国地质科学院矿产资源研究所,北京 100037)

北美自由贸易协定(以下简称NAFTA)是美国、加拿大以及墨西哥在1992年签署的,并于1994年1月1日正式生效。北美自贸区的建立增加了美加墨国家间的贸易比重,但其协定里规定的原产地规则却是减免美加墨三国之间货物流通的关税,而对包括中国在内的其他国家则仍维持原关税及壁垒[1-4]。身为成员国之一的美国和加拿大都是矿业大国,同时美国也是中国在北美自贸区中主要的矿产品供应来源国[5]。而目前,北美自由贸易协定正面临着以美国为首的美加墨三国的重新谈判。特朗普政府重新谈判的内容之一就是将在协定中修改原产地规则。因此,我们有必要研究北美自贸协定自实施以来是否对区内及中国的矿产资源供应带来变化,以及协议的修改是否会对我国的资源供应产生影响。本研究对我国及全球的矿产品市场调整具有一定的战略意义。

在北美自贸协定生效之时,北美自贸区的规模就超过欧盟,覆盖美国、加拿大和墨西哥3.6亿人[6]。由于北美自贸区的成员国包括矿产资源丰富的美国和加拿大,北美自贸区整体矿产资源在全球范围内也占有一定的地位。NAFTA正式生效以来,几乎零关税的贸易自由化极大地推动了三国的市场融合,促进了相互之间的贸易[7]。而美国是中国在北美自贸区最重要的矿产品贸易伙伴,大宗矿产中如铅、铜在北美自贸区的主要进口来源国就是美国[8]。加拿大在我国铜矿和铁矿石进口来源国中也排名前十。随着我国工业化及城市化的发展,对矿产资源的需求日益趋增,矿产资源的供应力度面临挑战[9-10]。国内相对供应能力下降的同时,对外进口矿产资源逐年攀升[11]。国内外专家学者们认为若基础性矿产资源对国际矿产品市场过分依赖将影响国家经济风险乃至国家安全[12]。现阶段,我国利用境外资源的主要方式是市场购买,从而满足中国经济对矿产资源的巨大需求[13]。而这种方式会随着国际矿产品交易市场瞬息万变而变化,具有很大的不确定性[14]。面对北美自贸协定规定的具有该组织排他性的特点的原产地规则,其中有一条基本原则是完全在NAFTA地区取得或生产如矿产、农、渔等[15]。我们有必要研究北美自贸协议自实施以来对我国矿产资源的供应带来的变化。并且目前美国总统特朗普就任以来接连炮轰NAFTA,NAFTA的前途命运扑朔迷离[16]。对于未来NAFTA的修改对我国及北美自贸区区内矿产资源的供应的影响研究也十分重要。本研究可以为国家层面的政府决策提供一定的参考。

本文主要结合北美自贸协定实施前、实施时、实施后,北美自贸区区内国家(美国、加拿大和墨西哥)互相之间的进口资源占区内国家的总消费量比例水平的历史变化,以及中国从北美自贸区进口的资源占消费量比例的历史变化,通过历史数据的对比来探讨北美自贸协定的实施及修订对区内及中国矿产资源供应与贸易的影响。

1 北美自贸区矿产资源与供需概况

1.1 北美自贸区矿产资源及其需求现状

基础性矿产资源是维系社会经济发展的物质基础[17],本文研究的基础性矿产分析品种包括铁、铜、铝、铅、锌。具体来说有铁矿石、铜矿、精炼铜、铝土矿、氧化铝、原铝、铅矿、精炼铅、锌矿、精炼锌。贸易数据中铁矿石品位63%,铜矿品位25%,铅矿品位50%,锌矿品位50%,铝土矿、氧化铝、原铝按2∶2∶1折算。

据统计,2015年北美自贸区锌的储量为3 220万t(表1),占全球的比例为15.8%;其次为铜、铅、铁矿石储量分别为9 000万t、1 060万t、178亿t,占全球比例分别为12.5%、12.0%、9.4%;区内矿产储量占全球比例最少为铝,其储量为2 000万t,仅占全球的0.1%(图1)。与中国相比,除了铜,北美自贸区其他的基础性矿产储量均低于中国相应的矿产储量。在矿产资源需求方面,2015年北美自贸区铁矿石、铜、铝、铅、锌的消费量占全球比例分别为9.4%、10.1%、4.7%、17.9%、5.3%(图1),均低于中国相应矿产资源的消费量的一半。

表1 2015年北美自由贸易区主要矿产资源基本数据统计表

资料来源:USGS;WBMS;WSA。

1.2 北美自贸区矿产资源供应与贸易情况

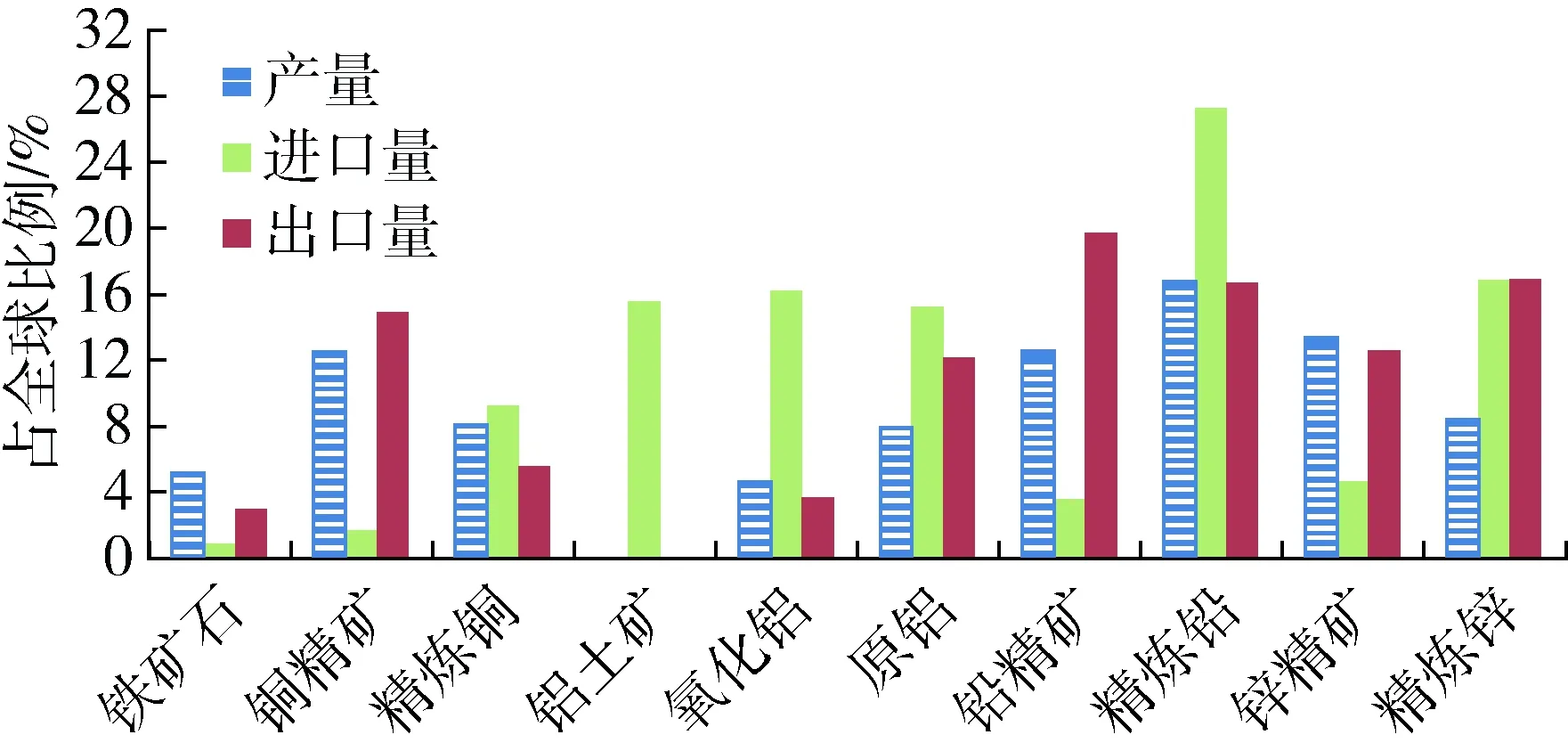

在供应方面,2015年北美自贸区铁矿石、铜矿、精炼铜、铝土矿、氧化铝、原铝、铅矿、精炼铅、锌矿、精炼锌的生产量分别为1.0亿t、262万t、187万t、13.0万t、544.0万t、447.0万t、63.0万t、168.0万t、176.0万t、117.0万t(表1),占全球比例分别为5.2%、12.5%、8.1%、0.01%、4.6%、7.9%、12.5%、16.7%、13.3%、8.4%(图2)。其中除了铜精矿,北美自贸区其他的基础性矿产生产量也都低于中国相应的矿产产量。

从矿产贸易上看,2015年北美自贸区铁矿石、铜矿、精炼铜、铝土矿、氧化铝、原铝、铅矿、精炼铅、锌矿、精炼锌的进口量占全球比例分别为0.9%、1.7%、9.2%、15.5%、16.2%、15.3%、3.6%、27.3%、4.6%、16.8%。出口量占全球比例分别为3.0%、14.9%、5.6%、0.0%、3.7%、12.1%、19.7%、16.7%、12.6%、16.9%。可见北美自贸区矿产资源进出口量占全球比例均比较低。通过2015年北美自贸区主要基础性矿产储量、消费量、产量、进口量、出口量及其占全球比例来看,可以发现北美自贸区在全球基础性矿产中不是主要产业中心。

图1 2015年北美自由贸易区主要矿产储量与 消费量占全球比例(资料来源:USGS;WBMS;WSA)

图2 2015年北美自由贸易区主要矿产产量与 贸易量占全球比例(资料来源:WBMS;WSA;UN-Comtrade)

2 NAFTA的实施对区内矿产供应及贸易的影响

2.1 NAFTA的实施对区内供应的影响

据统计,从北美自贸区成立前到目前,北美自贸区区内国家(美国、加拿大和墨西哥)互相之间的进口资源占区内国家的总消费量比例水平铁矿石成下降趋势,其由1992年所占比例6.9%下降到2015年占比4.59%,铜、铝、铅、锌略有上升(图3)。而一个区域进口量占这个区域的消费量比值下降,意味着该区域消费某一矿种对这个区域的依存程度降低。通过1992~2015年数据总体来看,除了锌,区内国家(美国、加拿大和墨西哥)矿产资源供应对该自贸区区内国家依存度普遍较低。可见北美自贸区的实施对该区域内资源供应无明显影响。

图3 北美自由贸易区内主要矿产进口量 占区内消费量比例(资料来源:WBMS;UN-Comtrade)

2.2 NAFTA的实施对区内及全球矿产资源贸易的影响

通过数据显示,1992~2015年,北美自贸区区内国家(美国、加拿大和墨西哥)互相之间的进口资源占区内国家的总进口量比例水平:除区内比较稀缺的铝资源外,各矿种的比例均较高;精炼铜、锌精矿出现下降,铁矿石、铅矿、精炼锌呈上升的变化(图4)。其中下降变化最大的是锌精矿,从1992年的占比93.61%下降到2015年占比47.69%;上升变化最大的是精炼锌从1992年的67.45%上升到2015年的87.40%。区内国家(美国、加拿大和墨西哥)互相之间的进口资源占区内国家的总进口量比例总体较高,可以看出北美自贸区区内国家互相之间的资源进口对区内国家依赖程度较高。

而作为北美自贸区成员国之一的美国既是矿产资源需求大国,也是世界上矿业最大的国家之一。研究区内美国矿产资源贸易发现,在2015年美国进口加拿大、墨西哥产品占该国产量的比例关系中,美国从其他两国进口精炼铜、原铝、精炼铅、精炼锌等冶炼产品的比例较高,最高的是从加拿大进口的精炼锌高达70.6%,而铁矿石、铝土矿、氧化铝、铅矿、锌矿等矿产品的比例较低;但美国出口到其他两国的产品则成相反的关系(图5和图6)。美国主要将矿产品出口到墨西哥和加拿大加工而进口金属成品。

图4 北美自由贸易区内进口资源占该区总进口量比例(资料来源: UN-Comtrade)

图5 2015年美国从加拿大、墨西哥进口产品占该国产量比例(资料来源:WBMS;WSA;UN-Comtrade)

图6 2015年美国出口到加拿大、墨西哥产品占美国产量比例(资料来源:WBMS;WSA;UN-Comtrade)

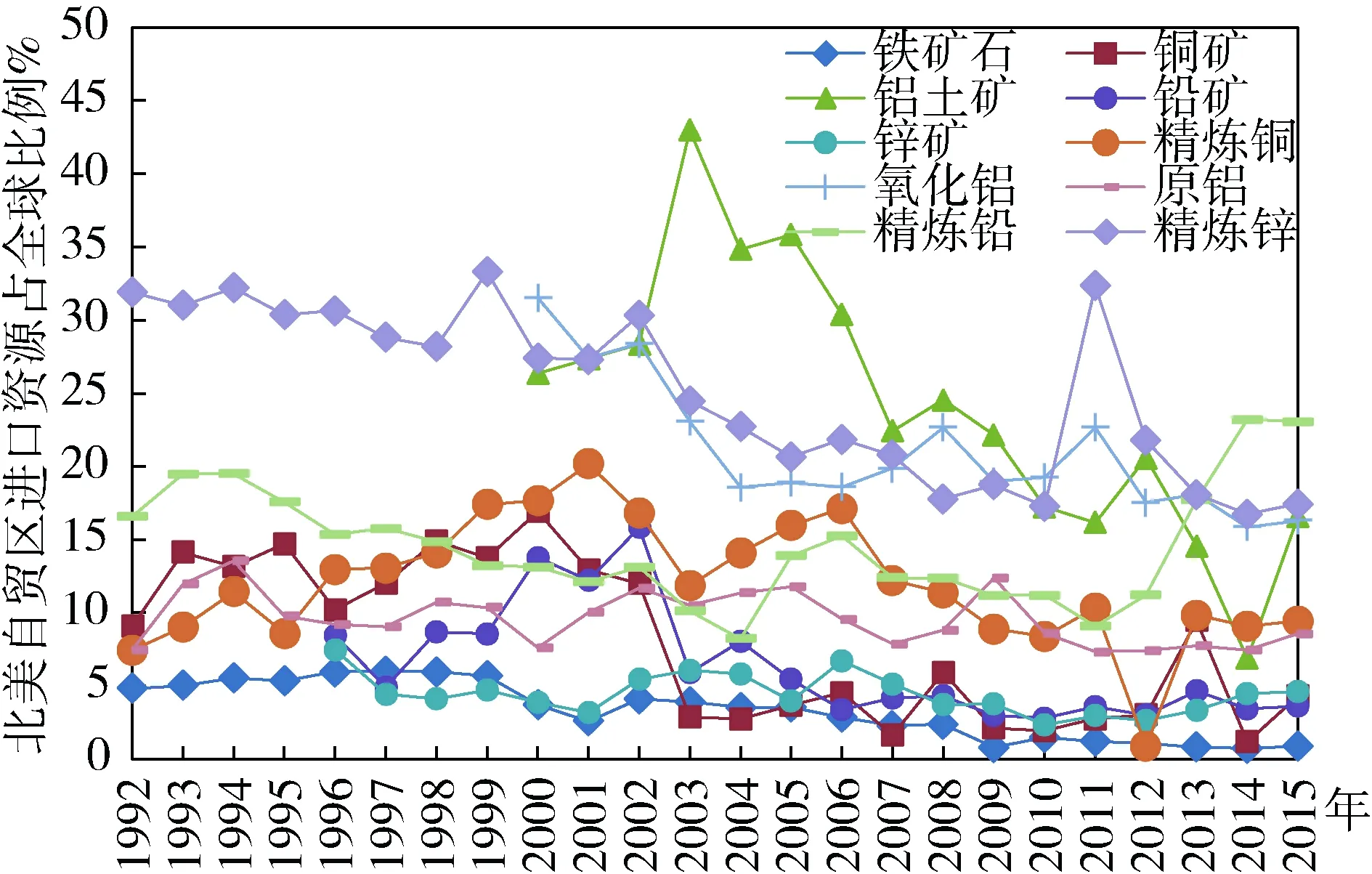

从对全球矿产资源贸易影响上看,1992~2015年北美自贸区进口量与全球进口量比例变化显示:区内进口资源占全球总进口量比例呈不断下降(铁矿石、铝土矿、氧化铝、精炼锌)、长期低水平波动变化(铜精矿、精炼铜、原铝、铅精矿、锌精矿)的特点,但精炼铅占全球比例2012年以来大幅增长,由2012年的11.22%增加到2015年的23.06%(图7)。而1992~2015年区内矿产进口量占全球比例与出口的变化也基本一致(图8)。由此可见,北美自贸区的实施对该区域及全球基础性矿产的贸易无明显影响。

图7 北美自由贸易区主要矿产进口量占全球比例变化(资料来源:UN-Comtrade)

图8 北美自由贸易区主要矿产出口量 占全球比例变化(资料来源:UN-Comtrade)

3 NAFTA对我国矿产资源供应和海外矿业投资的影响探讨

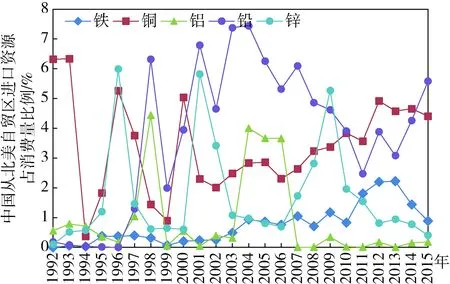

2015年中国从北美自贸区进口铁矿石990万t,铜精矿175.9万t、精炼铜6万t、氧化铝11.5万t、铅精矿42.6万t,锌精矿2.9万t,精炼锌1.2万t。从北美自贸区成立前到目前,中国从北美自贸区进口的资源占消费量比例均维持在较低水平(图9),均不超过8%。这意味着我国所消费基础性矿产中,不超过十分之一是从北美自贸区进口的。该比例越低,代表着我国矿产资源对北美自贸区的依存度越小,那么我国矿产资源供应的可持续性和稳定性越好。由此可见我国基础性矿产资源供应受北美自贸区实施的影响较低。并且从1992~2015年的数据趋势来看,未来我国矿产资源供应对北美自贸区的依赖程度仍有降低趋势。

从北美自贸区成立前到目前,中国从北美自贸区进口的资源占总进口量比例除铜精矿与铅精矿比例较高外,其他品种均呈下降趋势且目前占比极低(图10)。虽然21世纪前锌精矿、精炼铅波动变化较大,但近年来一直处于低水平变动。从1992~2015年数据整体来看,中国从北美自贸区进口的资源占总进口量未来仍有下滑的趋势,并且近几年除铜精矿与铅精矿外该比例几乎维持在5%以下。北美自贸区在中国矿产资源进口中影响微乎其微,所以北美自贸区的实施以及未来的变动对中国的资源进口无明显影响。

图9 中国从北美自由贸易区内进口资源占消费量比例(资料来源:WBMS;WSA;UN-Comtrade)

图10 中国从北美自由贸易区内进口资源占总进口量比例(资料来源: UN-Comtrade)

根据中国矿业联合会的数据,截至2015年底,中国在北美自由贸易区投资固体矿产勘查开发项目共107项,投资额103.67亿美元,分别占总量的5.8%和7.7%。北美自贸区在中国矿业“走出去”中并不居主导地位。项目主要分布于加拿大,在美国与墨西哥的项目占比低;由于近期矿业下行,在北美自贸区的投资项目数量成下降趋势,投资金额也在降低(图11和图12)。

图11 中国在北美自由贸易区内矿业投资项目数量与金额(资料来源:中国矿业联合会)

图12 中国在北美自由贸易区内矿业投资 项目数量与金额(资料来源:中国矿业联合会)

4 结 论

1) 1992~2015年北美自贸区区内国家(美国、加拿大和墨西哥)互相之间的进口资源占区内国家的总消费量比例水平铁矿石成下降趋势,铜、铝、铅、锌略有上升。整体来看,从北美自贸区成立前到目前北美自贸区的实施对该区域内资源供应的影响并不明显。

2) 从北美自贸区成立前到目前,中国从北美自贸区进口的资源占消费量比例均维持在较低水平,并且未来仍有降低趋势。北美自贸区的实施对中国的资源供应无明显影响。

3) 1992~2015年中国从北美自贸区进口的资源占总进口量比例除铜精矿与铅精矿比例较高外,其他品种均呈下降趋势且目前占比极低。所以北美

自贸区的实施对中国的资源进口影响较低。并且1992~2015年北美自贸区进出口资源占全球比例一直处于低水平波动、下降趋势,可见NAFTA对北美自贸区及全球基础性矿产的贸易影响也微乎其微。

4) 北美自贸区在中国矿业“走出去”中并不居主导地位。并且由于近期矿业下行,在北美自贸区的投资项目数量成下降趋势,投资金额也在降低。未来北美自贸区协议的修订对中国矿业海外投资将不会产生影响。

[1]孙占芳.北美自由贸易区对中国经济发展的影响[J].特区经济,2008(3):88-89.

[2]白当伟,陈漓高.北美自由贸易协定成立前后美、加、墨三国经济增长的比较研究[J].经济评论,2003(5):103-107.

[3]赵曙明,朱农飞.北美自由贸易区的建立对我国经济的影响以及应采取的对策[J].世界经济,1993(11):51-55.

[4]林欣.北美自由贸易区二十年发展的回顾与展望[J].理论月刊,2015(9):182-188.

[5]陈其慎,于汶加,张艳飞,等.矿业发展周期理论与中国矿业发展趋势[J].资源科学,2015,37(5):891-899.

[6]沈四宝,王秉乾.北美自由贸易区的经验及对我国的启示[J].国际商法论丛,2006(6):101-104.

[7]李春顶.《北美自由贸易协定》的前途命运[J].世界知识,2017(6):46-47.

[8]梁靓,代涛,王高尚.基于供需视角的中国矿产资源国际贸易格局分析[J].中国矿业,2017,26(9):58-59.

[9]永学艳,陈建宏.基于AHP的矿产资源安全评价研究[J].有色冶金设计与研究,2010,31(5):1-4.

[10]冯进城.我国金属矿产资源安全评价[J].理论月刊,2010(3):161-164.

[11]张龙,余敬,王小琴,等.我国主要金属矿产安全评价:模型与方法[J].国土资源科技管理,2014,31(6):80-89.

[12]连长云,刘大文,邱瑞照,等.关于中国全球矿产资源战略的思考[J].地质通报,2005,24(9):795-799.

[13]陈甲斌.我国矿产品进口关税分析及其政策建议[J].地质学刊,2004,28(1):55-57.

[14]朱玉柱,陈孝劲.中国矿产资源对外依存度研究[J].中国矿业,2015,24(S2):47-51.

[15]周燕,张国梅.南北区域经济集团化的典型--北美自由贸易区[J].决策咨询,2006,17(3):83-86.

[16]李春顶.《北美自由贸易协定》的前途命运[J].世界知识,2017(6):46-47.

[17]代涛,沈镭.我国大宗性矿产资源安全分析与评价[J].矿业研究与开发,2009,29(5):97-101.

猜你喜欢

合成纤维工业(2022年3期)2023-01-02

中国化肥信息(2022年9期)2022-11-25

小哥白尼(野生动物)(2022年3期)2022-06-16

矿产综合利用(2021年5期)2022-01-17

矿产综合利用(2021年6期)2021-02-21

合成纤维工业(2021年2期)2021-01-09

合成纤维工业(2021年3期)2021-01-07

矿产勘查(2020年11期)2020-01-04

矿产勘查(2020年11期)2020-01-04

小哥白尼(趣味科学)(2018年9期)2018-12-18