电信行业数字化转型与新兴技术发展趋势浅析

2018-04-12 07:51□文孙乐

互联网天地 2018年1期

□ 文 孙 乐

1.背景简介

在服务的商品化趋势、监管、不断变化的消费者行为和竞争加剧等多重因素的不断影响下,CSP的核心服务收入在过去的5年间经历了由盛转衰的过程。伴随着这一过程,全球电信行业正在数字化转型的道路上经历根本性转变,主要体现在电信产品和服务、电信消费者、电信竞争者和电信内部组织等方面。

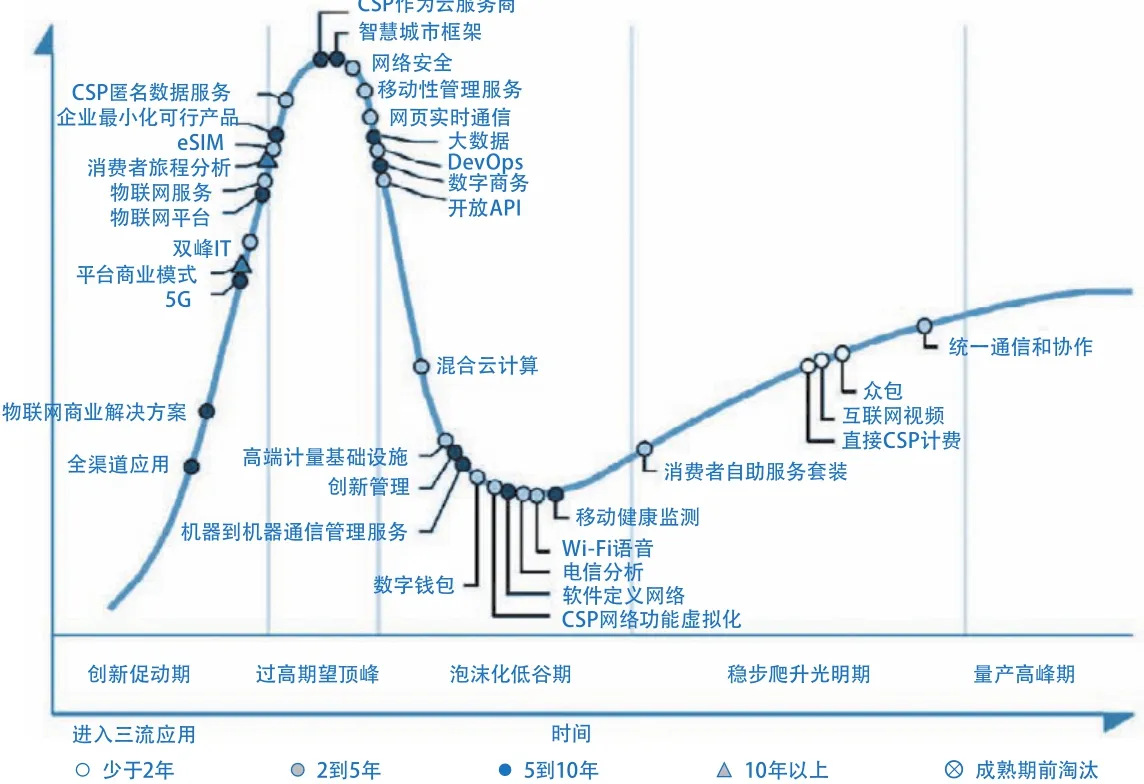

与此同时,在数字化转型的影响下,电信行业价值链上的每一个要素都在进行重塑,与之相关的技术发展也上下起伏。根据I T咨询机构Gartner的最新报告《2016年电信行业技术成熟度曲线报告》(Hype Cycle for the Telecommunications Industry, 2016),2016年电信行业技术成熟度曲线较以往新增加了6项技术,分别是网络安全(Cybersecurity)、eSIM、平台商业模式(Platform Business Models)、双峰IT(Bimodal IT)、全渠道应用(OmnichannelApps)和物联网商业解决方案(IoTBusiness Solutions)。此外,统一通信和协作(UCC)代替了在2015年曲线上的云统一通信(UCaaS)。这些技术以驱动利润增长为目标,能够帮助CSP优化运营效率,改善消费者支持度并提供数字化客户体验。

2.数字化转型下的价值链重塑

(1)电信产品和服务

根据思科可视化网络指数(Cisco Visual Networking Index,下文简称Cisco VNI)统计,全球移动数据流量在2015年增长了74%,而来自电信数据业务的收入只增长了15%~20%,这表明CSP为了支撑数据流量的大幅增长,其对基础设施的连续投资与相应收入已经产生了明显脱节。然而,全球数据流量的增长仍在加速,按照Cisco VNI预测,随着视频业务的爆炸式增长以及支持物联网(IoT)应用的M2M联接数大幅增加,全球数据流量将从2016年的1.2ZB快速增长至2021年的3.3ZB。因此,一些行业领先的CSP开始尝试应用NFV和SDN等虚拟化技术来减少网络部署和管理的成本,同时通过开展多元化业务和创新商业模式来寻找新的收入来源,如联网家庭、联网汽车、移动健康监测、智慧城市、高端计量、互联网视频、网络安全和平台商业模式等。

(2)电信消费者

在CSP不断创新产品与服务的同时,电信消费者正在数字化变革中变得越来越老练,他们更倾向于寻求选择权、灵活性、快速解答以及与提供商简单透明的交互方式,例如能够拥有永远在线、个性化和“一次成功”的体验等。随着这一趋势在个人消费者中的盛行,企业IT的消费者化越来越明显,企业级的客户环境也在持续变化。为了更好地服务这些客户,主流CSP已经开始采用数字第一的客户体验战略,让所有新产品、服务和流程全部开启数字销售和服务,并以此作为新的起点,有针对性的投资全渠道应用、消费者旅程分析(Customer Journey Analytics)和客户自助服务套装(Customer Self-service Suites)等有效提供数字客户体验的关键技术。

(3)电信竞争者

尽管全球CSP已经发力转型,但电信行业仍持续面临来自OTT对手在消费领域的强大竞争。作为应对,CSP在基础设施即服务(IaaS)、统一通信和协作(UCC)等成熟的企业服务领域已经开展了规模建设,越来越多的CSP正在选择作为云服务商等经济模式。然而其他数字服务领域的竞争格局仍然非常碎片化,CSP在面对IT公司、网络设备提供商等主要竞争者时的应对速度明显不足,必须采取措施从根本上加速他们的产品和服务周期。

(4)电信内部组织

除了积极应对外部变化,CSP的内部组织也亟待调整,其需要遵循创新、敏捷、合作、以消费者为中心、以数据为中心和人才管理等关键原则来经历一个深刻的文化变革,从而快速抓住数字化转型的机遇。为了实现这一目标,企业最小化可行产品(Minimum Viable Product for Enterprise)、双峰IT、开发运维(DevOps)、开放API(Open APIs)、创新管理(Innovation Management)和众包(Crowdsourcing)等工具和方法开始流行起来,快速支持CSP实现高效率、自动化、标准化、重用和成本优化。

3.数字化转型下的新兴技术变化

根据《2016年电信行业技术成熟度曲线报告》描述,电信行业技术成熟度曲线分为创新促动期、过高期望顶峰、泡沫化低谷期、稳步爬升光明期和产量高峰期5个阶段。在近年来电信行业数字化转型的刺激下,相关技术的位置发生了明显变化。

(1)创新促动期的技术

在技术成熟度曲线中,创新促动期表示相对不成熟的技术,这些技术包括5G、物联网业务解决方案、双峰IT、全渠道应用和平台商业模式等。

· 从全球来看,一些领先的CSP正在试点5G,该技术旨在解决增强移动宽带、高可靠性和低延迟传输、机器型通信三大主要需求,目前正跨越多个全球标准机构的定义。

· 尽管目前主流CSP已经参与提供用于机器到机器(M2M)设备蜂窝连接管理服务,但其占整个物联网服务收入仍不足7%。领先的CSP渴望通过在选定的垂直领域提供物联网平台服务和端到端的物联网商业解决方案,从而进一步提升自己在物联网价值链中的利益份额。

· 虽然数字业务已成为CSP现阶段的关注热点,但作为大型的传统组织,CSP难以在短时间内改变自己全面转向数字业务。因此,双峰IT可能成为比较适合CSP的一种方法,其中一峰是关于规模化、标准化和简化驱动效率、优化交付及降低单位成本;而另一峰是关于实验性、敏捷性、以数据为中心以及合作,来驱动产品和商业模式创新。

· 全渠道应用主要用来解决消费者和服务提供商交互接触点多样化的需求,也就是说,在消费者可能使用任意渠道的情况下,CSP需要确保有一个消费者跨渠道的单一视图和其体验保持一致。

· 目前大多数CSP仍主要采用由中央计划和控制的固定商业模式来创造价值,但一些平台商业模式已初现端倪,CSP正在设法通过公开资产如数据、算法、交易和商业流程等给第三方来创造价值。

图1 2016年电信行业技术成熟度曲线

(2)过高期望顶峰的技术

在技术成熟度曲线的顶峰,CSP作为云服务商、CSP匿名数据服务(CSP AnonymizedData Services)、网络安全和eSIM等技术成为当下的追逐热点。

· AT&T、英国电信、Verizon和沃达丰等一批领先的CSP已经与亚马逊网络服务(AWS)在IaaS领域竞争多时,充分意识到该项业务的艰难挑战性。为此,CSP正在重新审视IaaS解决方案,进一步优化跨本地、私有和公有云环境的有效载荷编配问题。此外,CSP还在涉足以中小企业市场为目标的软件即服务(SaaS)领域,他们正主导自助服务SaaS交易市场,这一市场聚合了多个横向和垂直领域以及跨多个价格点的云业务软件。

· CSP正在创建一套数据收集、处理、匿名化和分析的匿名数据服务解决方案,巧妙回避了数据隐私问题的困扰,并且可以改善决策、提高运营效率和工作效率、改进客户体验甚至获得新的收入来源。因此,这种类型的产品在市场上获得了一定的牵引力,然而缺乏垂直领域的专业知识这一短板仍然制约着CSP。

· 网络安全作为一个快速增长的市场,正在电信行业形成数十亿美元的机会。CSP在该领域拥有一定的核心竞争力,包括对网络攻击的洞察力、保护自身客户的经验累积、强大的资产如安全运营中心、熟练的安全员工以及一个完整的安全合作伙伴生态系统,这些将助力CSP在网络安全市场大有所为。

· 近两年来,CSP和相关企业对eSIM作为可拆卸SIM卡的替代品表现出了浓厚兴趣,特别是在汽车、车队和资产管理以及工业自动化等物联网领域中尤为明显。eSIM赋予用户更加灵活的选择,可实现远程配置、市场的本地化和即刻使用的连接,能够提升运营效率和客户体验。

· DevOps作为一个增强CSP员工合作的良好机制,可以有效缩减产品和服务推出周期。然而,目前CSP的DevOps总是局限于面向小众消费者和以项目为中心的商业支持系统,在一个更大范围内采用DevOps对CSP来说困难重重,从技术成熟度曲线也可以看出,DevOps正在从顶峰向谷底滑落。

(3)泡沫化低谷期的技术

在技术成熟度曲线的底部,有一些技术如创新管理、高级计量基础设施(Advanced Metering Infrastructure)、数字钱包(Digital Wallets)、机器到机器通信管理服务(Managed M2MCommunication Services)、移动健康监控(Mobile Health Monitoring)、Wi-Fi语音(VoWi-Fi)、软件定义网络(SDN)和CSP网络功能虚拟化(NFV)已经过了炒作的高峰,正处于泡沫化低谷期。

· 许多CSP正试图通过推出一些举措如启动和加速孵化、众包及风险资本基金来多样化他们的创新来源,然而这些创新举措与核心业务之间的整合力度较差,大部分仍作为孤立的活动在运行,无法取得理想的效果。

· CSP的数字钱包已推出多年,但在成熟市场未能获得青睐,一方面是因为市场中存在其他良好的支付选项可用,另一方面是因为CSP往往过于关注技术而非应用,来自生态系统的支持也有所欠缺。与此相反,移动支付、汇款和资金转移在新兴市场的普及正飞速发展。

· 作为上一阶段炒作的热点技术,NFV能够为CSP提供众多的潜在好处——例如简单、灵活和动态的网络架构,更灵活的服务模式,共享基础设施,客户自助服务能力,按需和实时配置以及简单的伙伴管理等。然而,围绕这一技术的炒作导致供应商开发出多种不同功能,形成了产品孤岛和支离破碎的前景,许多CSP仍在努力建立一个成功的NFV商业案例。

(4)稳步爬升光明期的技术

在技术成熟度曲线中的另一些技术,如消费者自助服务套装、直接CSP计费(Direct CSP Billing)、互联网视频、众包以及统一通信和协作(UCC)正快速从稳步爬升光明期步入量产高峰期。

· CSP在数年前推出了消费者自助服务套装,但由于移动端、网站、社交媒体、联络中心和零售店等跨渠道体验和消费者支持的不尽如人意,以及自主服务渠道的低质量界面(UI),使得自助服务移动应用和网站难以获得成功。然而,随着大多数CSP开始着手IT转型项目并统一客户数据库、CRM系统和产品目录,消费者自主服务套装的质量预期将会显著改善。

· 众包仍是目前最为流行的数字化模式之一,包括CSP在内的众多组织往往将其作为一个创新机制来获取客户、雇员及公众的想法,或者通过依靠志愿者社区将其作为降低销售与支持成本的方式。目前,许多CSP都形成了一个内部社交媒体平台,例如Orange的Plazza和AT&T的TIP(创新管道),此外,一些CSP还在利用在线论坛和游戏化技术鼓励消费者互相帮助。

4.数字化转型下的优先任务

伴随着电信行业数字化转型的纵深发展,驱动利润增长、提升运营效率、改善消费者支持度并提供数字化客户体验等已成为当前CSP亟待完成的优先任务。

(1)驱动利润增长,主要通过:

· 利用视频流量的极速爆发;

· 利用物联网(IoT)连接设备的快速增长;

· 利用创新商业模式和基于价值来定价数据。

(2)实现运营效率,主要通过:

· 整合和网络共享;

· 虚拟化,包括NFV和SDN;

· 简化改造,包括自动化、简化产品组合、精简流程以及使平台合理化;

· 从内部部署到云的IT应用程序迁移;

· 使用数据和分析学来优化容量规划、运营、渠道混合和营销组合;

· 使用开放API和平台来改进内外部协作,避免厂商锁定;

· 利用数字技术和方法开展服务,包括自助服务、精益创业和众包。

(3)改善消费者支持度并提供数字化客户体验,通过:

· 在销售、服务和营销模块中采用数字优先战略,重点关注消费者增权、众包和体验的连续性;

· 使用分析学来提供更加个性化、实时、内容相关、积极主动的消费者交互;

· 致力于开启流程自动化和数字化、现场服务数字化以及数字合作等新的能力。

(4)改善数字化相关业务,通过:

· 在确保与传统渠道紧密结合的前提下,优先处理数字系统中的消费者交互和消费者合约;

· 围绕个人消费者和企业启动一系列新型数字服务,从而产生新的收入来源和新的商业模式;

· 拥抱数字文化,聚焦敏捷、合作、以数据为中心、以消费者为中心和数字人才管理等方面。

5.结束语

全球电信行业格局正在经历前所未有的高速变革,面对技术周期、竞争对手行动以及客户需求等领域不断加速的转变,CSP在数字化转型的道路上任务艰巨。展望未来,CSP必须利用新的工具和方法来驱动高效率、自动化、标准化、重用和成本优化,并借助系统优化来改善自身的敏捷性、灵活性以及数字生态系统的发放合作能力,同时依托云、信息、移动和社交等力量纽带和安全来支撑数字应用、平台、服务和解决方案的投资组合,这势必要求CSP在工具、系统、方法和解决方案等新兴技术上展开新一轮的大规模投入。■

参考文献:

[1]Gartner, Hype Cycle for the Telecommunications Industry, 2016.

[2]Gartner,Hype Cycle for the Telecommunications Industry, 2015.

[3]Cisco Visual Networking Index: Forecast and Methodology, 2016-2021.

猜你喜欢

农业工程学报(2022年13期)2022-10-09

消费电子(2022年6期)2022-08-25

航天工业管理(2020年9期)2020-12-28

航天工业管理(2020年1期)2020-04-20

英语文摘(2019年9期)2019-11-26

福建基础教育研究(2019年1期)2019-09-10

福建基础教育研究(2019年1期)2019-05-28

创新作文(5-6年级)(2018年11期)2018-04-23

学苑创造·B版(2018年12期)2018-03-04

南风窗(2016年19期)2016-09-21