中国区域税收征管效率评价及影响因素研究

——基于四分法DEA-Malmquist的分析

2018-04-11 03:04张斌

财经理论与实践 2018年2期

张 斌

(新疆财经大学 公共经济与管理学院,新疆 乌鲁木齐 830012)*

一、引言及文献综述

加快税收征管方式转变,不断提高税务机关征管效率是当前深化税收征管体制改革的重要方面。而税收征管效率测算主要有参数方法和非参数方法。前者以数据拟合为基础,运用数据模型、SAF模型进行测算[1-3],但测算结果会因模型设定而产生偏差[4]。非参数方法包括经典DEA方法、Super-SBM DEA模型、DEA-Malmquist三分法模型。经典DEA模型暗含的假设与现实不符,包容锥性DEA模型[5]和超效率DEA模型[6]对此进行了改进。DEA-Malmquist三分法模型用于测算税收征管动态效率[7,8],并且能够分解出全要素征管的纯技术效率、规模效率和技术进步,结论都认为技术进步是税收征管效率提升的重要动力。但究竟是基准技术进步推动还是规模技术变动推动,既有文献无法给予解释。本文在既有文献三因素分解基础上,通过对技术进步因素进行分解得出基准技术变化和规模技术变化。

二、税收征管效率评价方法与指标数据选取

(一)四分法DEA-Malmquist指数模型分解

四分法DEA-Malmquist指数模型由Zofio(2007)在Fare R(1994)等人三分法的基础上,对技术变化指数进行分解,最终得出四种效率指数[9,10],目前国内学术研究使用该方法测算动态效率的文献几乎空白。四分法效率指数分解过程如下:

(1)

(2)

(3)

(二)评价指标选取与数据来源

基于数据可得性和评价指标选择的合理性,具体指标选取见表1。

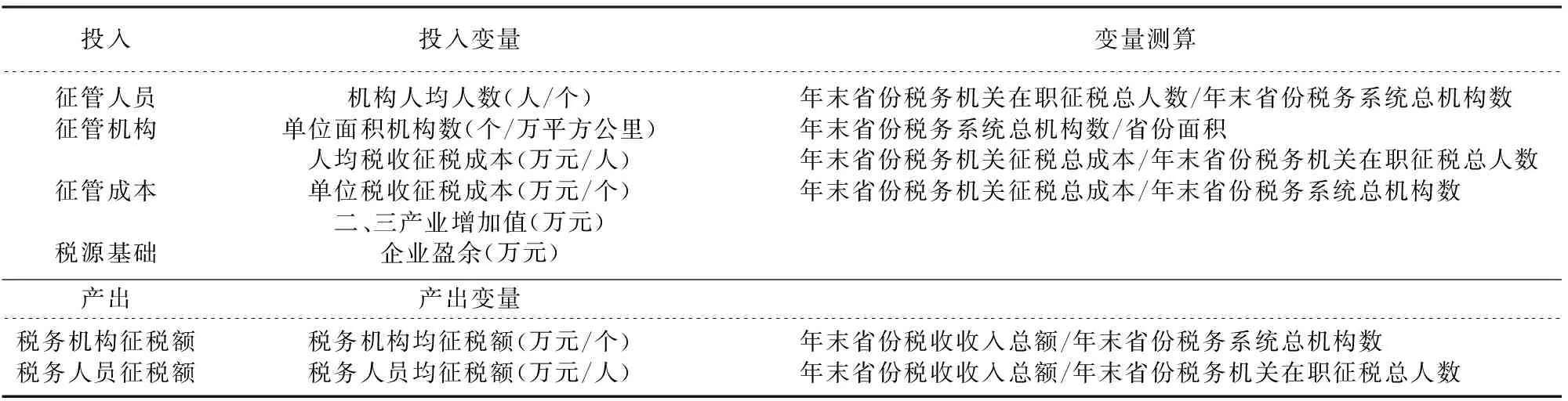

表1 我国税务系统征管效率评价的投入产出指标

上述指标中,税务系统机构仅包括省、市、县(区)税务机关数、直属机构数、派出机构数(分局、税务所);税务机构征税总成本,借鉴卢洪友等(2009)[11]的测算方法得出,产出量指标参照张斌(2017)[12]的研究方法得出。本文研究对象为全国31个省市的税收征管系统,样本区间为2008-2014年,指标原始数据主要来源于2009-2015年《中国税务年鉴》《中国统计年鉴》,其中山东地税、新疆地税、浙江国税、天津和湖北国、地税部分年份征管机构数据通过其国、地税网站获得。国、地税在职人员数据及机构数据在统计过程中,海南、福建、江西三省和内蒙古自治区的部分年份数据缺失,本文以相邻或相近年份的数据替代补齐缺失数据。在效率分析时以国家最新确定的东部、中部、西部及东北四大经济区域为主要模块展开区域分析。

三、税务系统征管效率评价

(一)征管效率静态分析评价

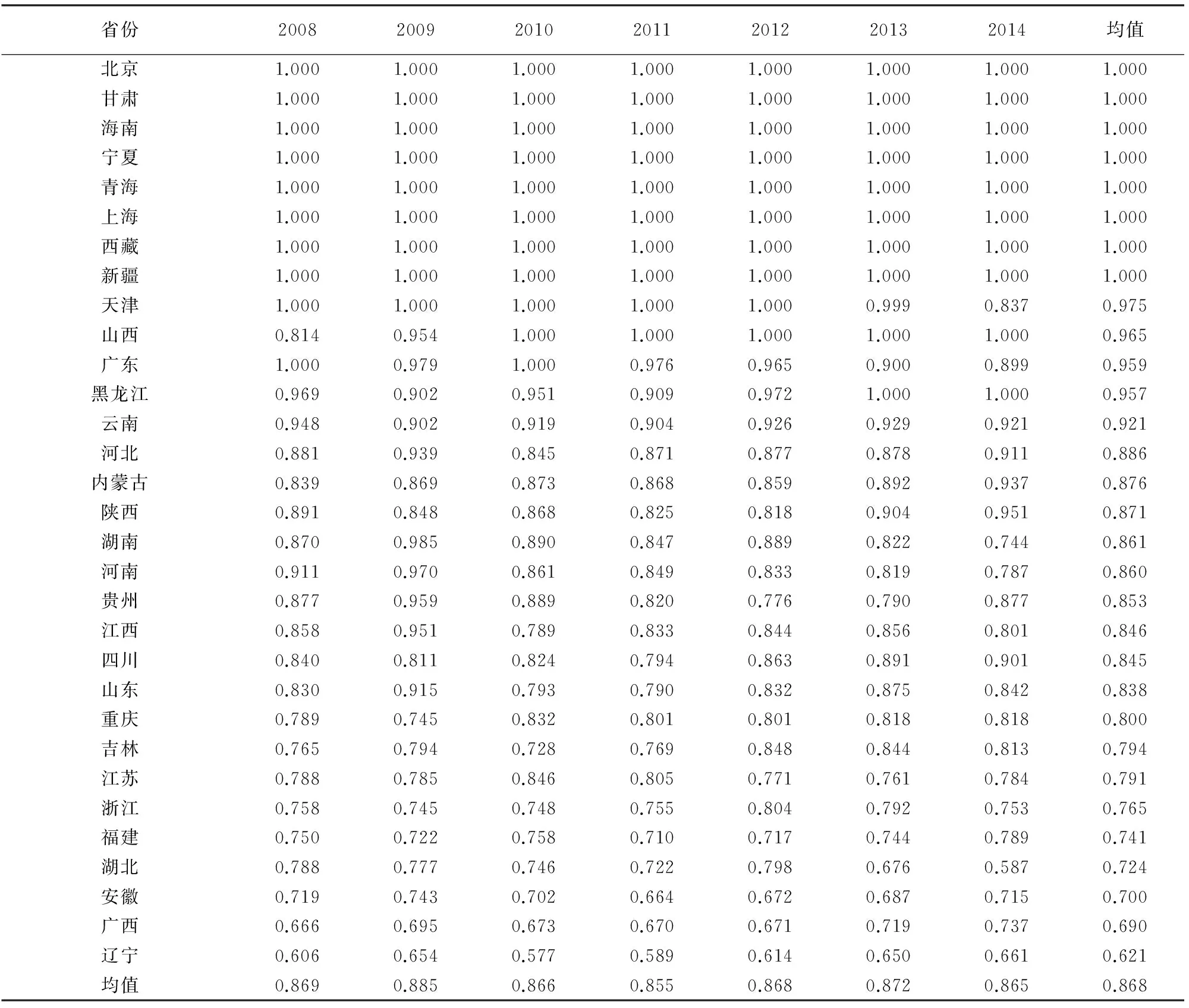

由效率得分(见表2)可知,全国各省市税务系统征管效率值普遍比较高,最低都在0.6以上。2009年效率均值最高0.885, 2011年最低0.855,波动幅度仅为0.82%,基本趋于相对平稳状态,说明税务系统征管水平总体上并未显著朝好的方面改善。税收征管效率处在生产前沿面的省市呈现出波动状态,税收征管有效率(效率为1)的省份最高年份11个,占比35.5%,最低年份10个,占比32.3%,征管无效率省份年均在20~21个之间。其中税收征管持续有效率省市为北京、上海、海南、甘肃、宁夏、青海、西藏和新疆;天津、山西、广东和黑龙江四省处在有效率和无效率交替变动区间,其余省份则一直处于无效率区间,无效率程度区域差异比较大。2008-2014年税务系统总体征管效率均值为0.868,低于均值的省份达到15个,占比48.4%,主要集中在华东、东北、西南以及中部大部分地区,这些地区均是税源、税基相对丰富的地区,税收征管效率水平低说明税收征管资源的无效利用程度较高但改善提高的空间也会较大。从效率得分可以初步判断,2008-2014年我国税务系统征管资源至少在20个省份存在不同程度的过剩投入或者征管资源投入未实现合理利用。

(二)征管效率动态分析评价

1.征管效率的Malmquist指数变化趋势及空间分布。由表3可知,2008-2014年全要素征管效率均值为1.101,年均增速为10.1%,表明我国税务系统税收征管对人、财、物的各种投入,总体上利用程度较好,效率水平整体基本处于较快递增状态。全要素征管效率变动呈现出偏左倒“V”型,增速在2010年达到最高17.2%,之后增速持续下滑,到2013年增速下降到了3.6%,2014年虽有上升但也仅为6.6%。征管效率虽然总体上呈现出递增状态,但各省份区域效率变动差异性较大。征管效率年均提升速度最快省份为福建18.4%,最低为山西0.9%。增速在10%以上的省份有22个,占比70.9%,表明我国大部分省市税务机关征管效率处于快速改善状态;增速在10%以下的9个省份当中,东部占4个,中部占2个,西部占3个。分析还发现,在6年当中并不是所有省份税收全要素征管效率都处于递增状态,2008-2009年有2个省份处于减速状况,2009-2012年所有省份效率呈现出增速状态,特别是2009-2010年和2010-2011年全要素征管效率年均增速15%以上,但2012-2013年和2013-2014年两年共计出现了8个省份全要素征管效率减速的状况。总体来说,2008-2014年至少有25个省份的M值全大于1,表明至少有25个省份税务系统征管效率水平是持续提升的。

表2 2008-2014年全国各省市税务系统征管效率得分结果

注:该表根据各省2008-2014年年均征管效率值降序排列得出。

2.征管效率的Malmquist指数分解及影响因素分析。由表4可知,2008-2014年规模技术年均增速达到9.8%,纯技术变动为0.4%,而规模效率和纯技术效率都为-0.1%,表明全要素征管效率水平整体一直处于递增状态主要源自技术进步中规模技术的贡献,纯技术变动对其贡献度不明显,规模效率变动和纯技术效率变动对其贡献平均为负,意味着我国税务机关在税收征管技术开发方面能力比较强,但征管资源运用能力有待提高。从各指数变动趋势发现,规模效率和纯技术效率均处于递增、递减交替波动的状态,说明税务系统征管资源运用能力不扎实导致现有投入的征管资源配置效率处于不稳定状态,并且征管资源投入和产出的合理化程度也存在波动性,表明税务系统整体征管技术效率的改善存在不可持续性。2013-2014年规模效率和纯技术效率都呈现出递减状况,意味着税务系统征管资源的配置规模和运用能力同时呈现下降情况,需要引起注意。规模技术一直处于递增状态,但增速呈现出减缓趋势,而纯技术指数处于正、负增长交替状态,表明税务系统基准技术创新虽然不稳定,但以现有技术为基础,综合运用各类征管资源规模技术的提升,显著提高了征管效率水平。“金税”一期、二期工程的推进是征税规模技术运用的重要体现,有效地推动了征管效率水平的持续提升,但其规模报酬递减已经显现,随着“金税”三期的全面实施这种递减趋势可能会有所改善。

表3 2008-2014年全国各省市税务系统征管效率Malmquist指数

注:该表根据各省2008-2014年年均征管效率Malmquist指数降序排列得出;M表示全要素生产率。

表4 2008-2014年全国各省市税务系统分年度征管效率Malmquist指数及其分解

注:表中2008-2014年数值均为几何均值。

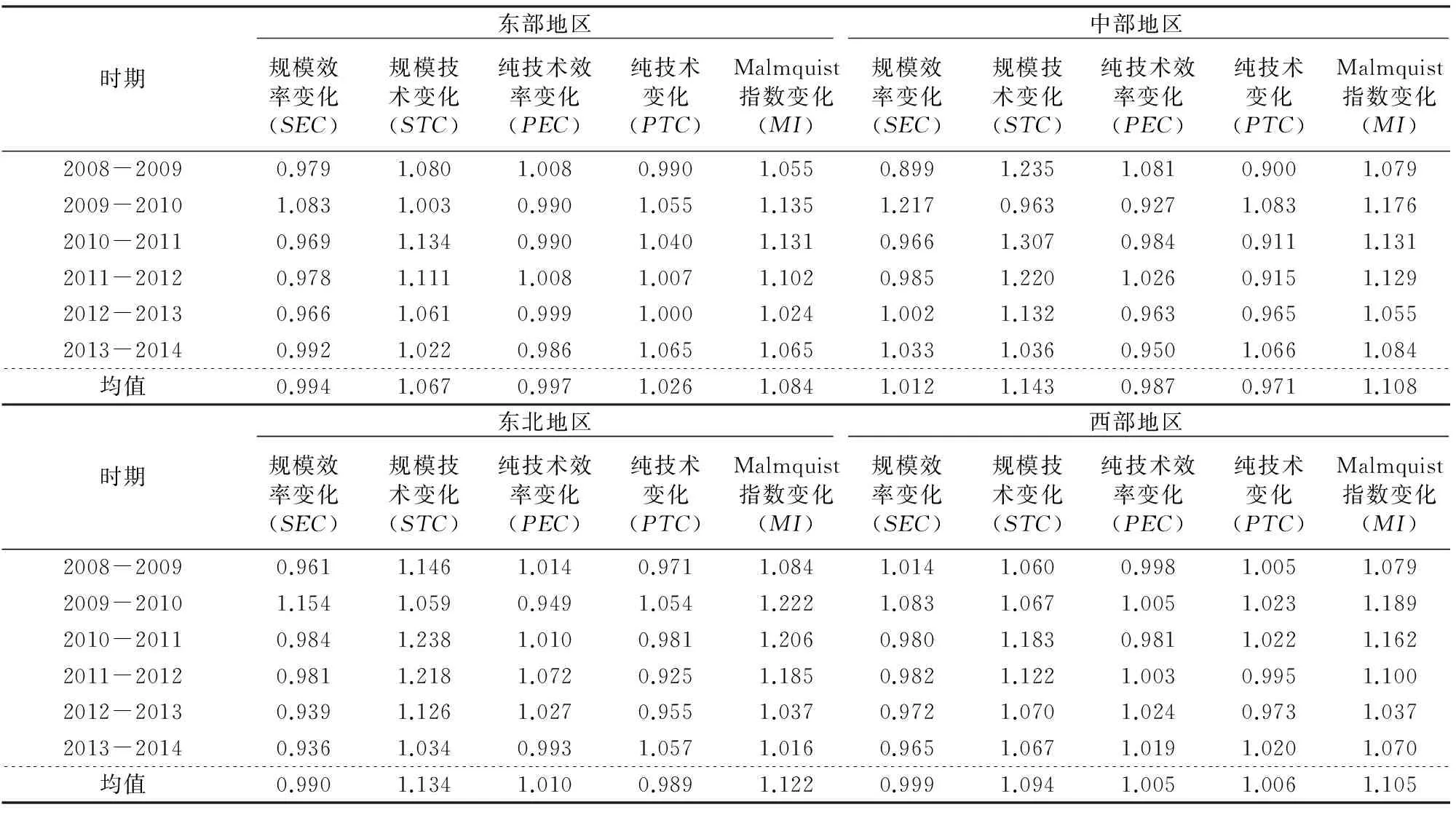

表5显示了四大区域影响全要素征管效率因素在时序和区域空间上的变动情况。2008-2014年我国四大区域税务系统全要素征管效率均呈现出增长趋势,增速由高到低分别是东北12.2%,中部10.8%,西部10.5%,东部8.4%。四大区域全要素征管效率水平提升都是依赖规模技术的改善,其中,中部规模技术贡献最大,东北和西部居中,东部最低,但各区域规模技术增速都呈现出快速下降趋势,中部下降最快,年均增速由2010-2011年的30.7%快速下降到2013-2014年的3.6%。四大区域中东部、东北和西部规模效率年均呈现恶化状态,增速分别为-0.6%、-1.0%和-0.1%,特别是东北和西部恶化状态呈现出扩大趋势;中部规模效率年均优化效应比较明显,特别是2013-2014年优化程度最大,优化速度达到3.3%。纯技术效率在各区域略微呈现出趋同性变化,即基本都呈现下降状况,其中东部和中部先于东北进入减速状态,特别是中部纯技术效率减速趋势明显,而西部一直处于改善状态。纯技术变化在东部和西部年均呈现基准技术改进状态,东部改进速度最快(2.6%);而中部和东北则呈现基准技术退步状况,不过四大区域在2013-2014年都进入基准技术改进状态。

表5 2008-2014年全国各省市税务系统分区域征管效率Malmquist指数及其分解

注:2008-2014年数值均为几何均值。

表6显示了2008-2014年我国各省市税务系统全要素征管效率指数及其影响因素情况。由表6可知,规模技术变化因素对除广东外其他各省市税务系统全要素征管效率的提升都起到了显著促进作用,其中江西、辽宁、河北、湖南、湖北、山东等6个省规模技术增长较快,增速都在15%以上,增速在10%以上的省份达到19个,占比61.3%,表明我国大部分省份税务系统技术投入规模在迅速扩大;增速10%以下的省份有11个,其中北京和上海增速均在5%以下,说明经济相对发达的上海、北京征管技术的投入规模与最优规模比较接近,因此规模技术的提升空间有限,增速必然受到规模制约;而其余不发达地区规模技术增速也在5%以下,更多表明技术投入规模是不足的,未来提升空间大。其余三个因素对各省全要素征管效率变动产生了显著地区差异。规模效率变化显示,有14个省存在规模效率恶化情况,其中山西规模效率恶化程度最高,内蒙古次之,其余13个省相对较轻,说明这些省份征管资源投入都存在不同程度的过剩;有17个省规模效率在优化或处于相对优化状态,如北京、广西、青海、上海、新疆、西藏,其征管资源投入规模与产出长期处于相对优化状态。纯技术效率变化显示,有10个省存在征管技术运用水平不同程度的降低,降低幅度相对比较高的省份由高到低依次为湖北、天津、河南;有21个省征管技术运用水平处于提升或保持不变状态,不过征管技术运用水平提升的省份提升速度都普遍较低,最高的山西省年均增幅也仅仅为3.5%,其余都在3%以下。纯技术变化显示,有17个省存在对税收征管潜在基准技术有所改善或保持不变的情况,其中年均改善速度较快的省份有广东17.8%、江苏9.0%、重庆4.9%,14个省出现了退步,其中江西、贵州年均技术退步程度最高,达到4.5%以上,表明我国税务系统在税收征管标准技术方面的创新总体上还是不强的。综合来看,全国仅有8个省市的税务系统四个影响因素均对全要素效率水平提升起到了拉动作用,表明我国大多数税务系统在征税资源管理、配置以及基准技术创新、技术规模等方面还需要不断的改进、完善、优化和创新。

表6 2008-2014年全国各省市税务系统分省征管效率Malmquist指数及其分解

注:该表根据各省2008-2014年年均征管效率Malmquist指数降序排列得出;表中2008-2014年数值均为几何均值。

四、结论与政策建议

(一)结论

运用四阶段DEA-Malmquist指数分解方法得出2008-2014年我国税收征管静态效率和动态效率值及四大影响因素值,结果发现:2008-2014年我国税收征管效率均值为0.868,年均增速为10.1%;规模技术变动因素是税收征管效率提升的主要动力;中部规模技术提升动力最强,东北和西部规模效率变动处于恶化状态,东北纯技术效率变动提升动力显著,东部纯技术变动提升动力强劲。

(二)政策建议

1.继续加强“金税三期”系统上线规模,完善优化“金税”三期系统运行机制。2016年起“金税”三期系统全国上线,实现了税收征管业务流程的一体化。这种征管技术手段规模的扩大必定推动规模技术效率的提升。然而“金税三期”系统的上线是在各地区征管水平、人员素质非均衡禀赋条件下全面实施的,要使“金税三期”系统上线后真正发挥其技术的规模效应,后续的系统操作运行显得非常重要,而机构优化、人员能力提升显得尤为关键,否则必然会出现技术规模超出现有征管机构、人员能力范围进而导致技术规模无效率程度扩大的情况。因此,需要强化运行机制建设,进一步完善和优化“金税”三期系统运行机制。

2.合理优化征管资源配置,加强征管人员业务素质培训。研究表明,我国税务系统征管技术效率对全要素征管效率水平的提升作用不显著,包括纯技术效率和规模效率都不显著,纯技术效率体现的是征管人员技术运用能力,说明当前我国税务系统征管人员技术运用水平提升较慢,部分省份存在技术运用能力退步的情况,因此,需要加强征管人员,特别是区县级一线征管人员的业务培训,否则再好的规模技术上马也会因操作人员技术运用能力不足而产生效率损失,同时也要加强纳税人员培训。规模效率体现的是征管资源投入与产出的合理化程度,研究表明我国税务系统征管资源配置规模合理化改善程度不高,甚至存在部分省份税务系统征管规模恶化的情况。因此,在新的征管模式下,应该综合分析区域税源规模分布,打破行政框架,科学设置征管机构和人员分配,全面优化国、地税机构、人员及财力的分配规模,实现不同区域、国、地税系统征管资源的合理配置。

3.提高技术创新水平,加强技术创新型人才的引进力度。研究表明我国税务系统征管纯技术变动因素提升整体效率水平的动力不强劲,税务征管潜在基准技术改善不足,因此,一方面税务系统要通过建立创新人员激励机制来强化现有征管技术人员技术创新能力,提高其技术创新水平;另一方面要加大技术创新型人才的引进力度,扩大技术创新队伍规模,为税务系统潜在基准技术的改善提供智力支持,重点在中部和东北地区。

4.依区域,分重点,进一步提升税收征管强项,改进税收征管弱项,综合推进税收征管改革。税收征管规模技术是推动各区域征管综合效率提升的重要动力,今后各区域应依托“金税”三期技术平台,加强区域税收征管技术合作,进一步强化区域规模技术的合力效应。税收征管规模效率除在中部地区外,均处于规模恶化状态,特别是东北和西部地区,对此应围绕“金税”三期工程,结合“营改增”,重点综合调整国、地税征管资源规模及配置,彻底扭转税收征管规模效率恶化的状况。

参考文献:

[1]Vlassenko I.Evaluation of the efficiency and fairness of british,french and swedish property tax systems[J].Property Management,2001,19(5):384-416.

[2]Lewis B D.Local government taxation:an analysis of administrative cost inefficiency[J].Bulletin of Indonesian Economic Studies,2006,42(2):213-233.

[3]王德祥,李建军.我国税收征管效率及其影响因素—基于随机前沿分析(SFA)技术的实证研究[J].数量经济技术经济研究,2009(4):152-160.

[4]杨得前.我国税收征管效率的动态评价:1997-2007[J].当代财经,2010(8):20-25.

[5]姜铭,宋效中.基于锥性DEA模型的税收征管效率评价[J].燕山大学学报(哲学社会科学版),2011(4):91-93.

[6]宋英杰.基于SUPER-SBM DEA模型的税收征管效率区域评价[J].统计与决策,2012,3(19):80-83.

[7]刘穷志,卢盛峰.中国税务机关税收征管效率的动态趋势及其决定因素分解[J].财贸研究,2010(3):71-78.

[8]何正华.税收征管难度监测模型及应用[J].湖南大学学报(社科版),2017(5):57-63.

[9]Zofio J L. Malmquist productivity index decompositions:a unifying framework[J]. Applied Economics, 2007,39(18):2371-2387.

[10] Fare R, Grosskopf S, Norris M, et al. Productivity growth, technical progress,and efficiency change in industrialized countries[J]. American Economic Review,1994,84(1):66-83.

[11] 贾智莲, 卢洪友.税收努力、环境差异与地方政府财政汲取能力—基于中国省级数据的实证研究[J].财经论丛,2009(5):26-33.

[12] 张斌. 我国国、地税征管效率评价比较及其影响因素—兼论国、地税深化合作的有效途径[J].中央财经大学学报,2017(8):13-22.

猜你喜欢

湖南税务高等专科学校学报(2021年4期)2021-08-30

湖南税务高等专科学校学报(2021年4期)2021-08-30

当代水产(2019年11期)2019-12-23

中国外汇(2019年18期)2019-11-25

中国环境监察(2016年10期)2016-10-24

商业会计(2015年15期)2015-09-21

新闻传播(2015年12期)2015-07-18

学习月刊(2015年6期)2015-07-09

中国土地科学(2014年4期)2014-03-01