两职合一、总经理薪酬与企业绩效的关系探究

——以医药上市企业为例

2018-03-28 05:30:03冯国忠

中国药物经济学 2018年3期

米 雪 冯国忠

1 引言

医药行业是众所周知的高技术、高投入、高风险行业。为了应对复杂多变的行业环境,在激烈的行业竞争中脱颖而出,医药企业不仅需要注重技术创新和研发投入,也需要完善公司的内部治理结构。由于医药企业业务内容的专业性较强,现有董事长及总经理等企业高管均由技术型专业人才担任,较少引入职业经理人对公司内部治理结构进行调整和优化,因此现行企业领导权结构及治理模式还有较大改进空间。本文将研究视角放入医药行业公司治理层面,力求为完善医药企业领导权结构设置及优化内部治理结构提供实证依据。

在公司治理研究领域,董事长与总经理是否兼任一直是董事会问题研究的重要内容。从以往的研究结果来看,董事长与总经理应两职合一或分离并没有定论[1]。而随着现代生活中两职合一企业数目的增加,研究两职合一是否会提升总经理薪酬以及其对企业绩效的影响具有一定的现实意义。而在高管薪酬问题方面,由于中国上市公司高管薪酬呈现出逐年上升的态势,社会公众对于高管超额薪酬的质疑也愈演愈烈。理论上,管理者权力理论随之盛行,而传统的有效契约理论则受到极大的挑战。纵观理论变迁,何种理论更为适合解释企业的管理实务始终是理论界研究的重大课题[2]。

因此,本文以医药上市企业为研究样本,运用实证分析的方法,研究两职合一对于总经理薪酬提升的影响,两职合一对于企业绩效的影响,以及总经理薪酬对于企业绩效的影响。通过三者的关系探究,为检验理论的正确性提供现实依据,并为处理医药企业公司治理问题提供实证依据。

2 理论回顾与假设发展

2.1 两职问题在两职问题的理论研究中,占据重要地位的分别是委托代理理论、现代管家理论和环境依赖理论。委托代理理论认为,掌握公司所有权的股东与掌握公司控制权的总经理之间产生了委托-代理关系,进而产生了代理成本[3]。在“经济人”假设[4]的前提下,若董事长与总经理两职合一,那么管理层便掌握了公司大权,一则会影响董事会监督职能的发挥,二则会追求自身利益最大化,从而忽视股东利益与企业利益,最终损害企业绩效[5]。现代管家理论基于“社会人”假设,认为两职合一的管理者有着对自身尊严、信仰及内在工作满足的追求[6],以及与股东及企业一致的利益,这会促使他们努力提升企业绩效,做好公司资产的“管家”[7]。环境依赖理论认为,实践中应采用什么样的两职设置形式要视具体的环境而定[8]。当外界环境迅速变化时,两职合一使得决策过程更加简单有效;当外界环境较为稳定时,两职分离可使得董事会充分发挥监督职能,保证公司治理的井然有序。环境依赖理论为关于两职合一的研究开辟了一条新的思路,有学者开始关注并细分不同情境对公司领导权结构的影响,研究更加细致[9]。根据理论回顾,结合本文观点,提出假设一:两职合一可以提升企业绩效。

2.2 薪酬问题伴随着薪酬制度的改革,中国上市公司高管薪酬呈现出逐年上升的态势,社会公众对于高管超额薪酬的质疑愈演愈烈。理论上,管理者权力理论盛行,传统的有效契约理论则受到极大的挑战。管理者权力理论认为,高管超额薪酬是其权力的体现,薪酬越高,权力越大,被降薪或解聘的可能性就越小。即使出现了业绩的下降,也可利用权力为自己辩护,从而体现了较低的薪绩敏感性。有效契约理论则认为,高管超额薪酬是其能力的体现,管理者需要做出相应的业绩来体现自身的能力与价值。若企业出现了不良业绩,则董事会有理由认为该管理者并未拥有足够的实力,更有可能对其降薪或者解聘,因此体现了较强的薪绩敏感性。

由于两职设置会直接影响到总经理薪酬,因此本文研究的高管薪酬特指总经理薪酬。根据理论回顾,结合本文观点,提出假设二:两职合一可以提升总经理薪酬;以及假设三:总经理薪酬提升可以提高企业绩效。

3 检验模型、研究样本与数据

3.1 模型设定为了检验两职合一对总经理薪酬的影响,参照Core等[10],Hwang和Kim[11],方军雄[12]以及刘慧龙等[13]的研究,本文以总经理薪酬代理变量(报告期总经理货币薪酬总额的自然对数)Lnpay作因变量,两职情况Dual作自变量,加入控制变量[根据 pearson相关性分析,两职设置与企业绩效在5%的统计水平(双侧)上显著相关,为避免共线性问题,不选择企业绩效作为控制变量进入模型],采用以下研究模型:

为了检验两职合一与总经理薪酬对企业绩效的影响,参照上述文献,本文以企业绩效代理变量(总资产净利润率)ROΑ作因变量,以两职情况 Dual和总经理薪酬代理变量(报告期总经理货币薪酬总额的自然对数)Lnpay作自变量,加入控制变量(根据pearson相关性分析,两职设置与总经理薪酬不显著相关,因此选择二者同时进入模型),采用以下研究模型:

3.2 变量定义Lnpay表示总经理薪酬。我国高管薪酬主要包括货币薪酬和股权激励两部分,但由于我国实行股权激励计划较晚,高管持股比例低、零持股现象较为普遍,并且根据公开数据很难区分高管持有的股票是来自于公司的奖励或是自购(方军雄[12]),因此,本文借鉴辛清泉等[14]、王克敏和王志超[15]、方军雄[12]以及黎文靖等[16]的做法,以上市医药企业总经理“报告期货币薪酬总额”取其自然对数衡量总经理薪酬。

ROΑ表示企业绩效,代表了公司的盈利能力。选取国泰安数据库中给出的总资产净利润率(ROΑ)B(净利润/总资产平均余额)的平均值衡量企业绩效。

Dual表示两职情况的虚拟变量。如果董事长和总经理为同一人,即两职合一,则Dual取1,否则取0。

根据前述文献(Core等[10]、Hwang and Kim[11]、方军雄[12]、刘慧龙等[13]),影响总经理薪酬及企业绩效的其他变量大致上分为经济因素和治理因素两大类,本文在模型中加入了这些控制变量。以下具体说明:

3.2.1 经济因素Leverage:公司的资产负债率,等于年末的总负债与总资产的比值。反映了公司的财务风险。

Growth:公司的营业收入增长率,等于营业收入本年本期金额与上年同期金额的差值除以上年同期金额。反映了公司的发展能力。

Lnsale:公司的总资产取自然对数,以此变量衡量公司规模。

Lnincome:公司的营业收入取自然对数。

3.2.2 治理因素Independence:公司董事会独立董事比例,等于独立董事人数与董事人数的比值。

Boardsize:董事会规模,以董事会人数来衡量。

Top1:第一大股东持股比例。

3.3 研究样本与数据来源本文选取 2006—2016年共11年间的所有Α股非ST上市医药企业作为研究样本。剔除了较多财务数据和治理数据缺失的观测值,最终的研究样本获得了1341个有效观测值。公司财务数据、治理结构等信息来自于 CSMΑR数据库。运用SPSS 19.0软件进行数据分析。

3.4 描述性统计表1和表2报告了主要变量的描述性统计结果。

表2 主要变量的描述性统计

由表1可知,在1341个有效样本中,两职合一的医药企业有368家,占比27.4%,近三分之一。两职分离的医药企业有973家,占比72.6%,近三分之二。由此可见,医药企业中董事长与总经理两职合一的现象较为普遍,深入研究两职合一对总经理薪酬和企业绩效的影响及其作用机制,有助于更清楚地了解两职合一领导权结构存在的必然性。

由表2可知,不同医药企业总经理货币薪酬水平存在显著差距,总经理报告期货币薪酬总额的自然对数最高为15.782,最低为8.476,平均为13.011。因此,研究两职设置对于总经理薪酬的提升以及总经理薪酬对企业绩效的影响具有一定的现实意义。总资产净利润率ROΑ差距较小,平均为5%;资产负债率平均为36.4%;董事会规模差距较大,最多为15人,最少为5人,平均为8人;其中独立董事比例平均为36.4%,近三分之一;第一大股东持股比例最高为71.560%,最低为3.890%,平均为34.251%;营业收入增长率差距很大,平均为42.7%;用于衡量公司规模的公司总资产的自然对数值差距较小,平均为22.760;营业收入的自然对数值平均为21.650。

4 实证结果

4.1 两职合一与总经理薪酬根据模型①,本部分以总经理薪酬代理变量(报告期总经理货币薪酬总额的自然对数)Lnpay作因变量,两职情况Dual作自变量,加入控制变量,采用多元线性回归分析检验两职合一与总经理薪酬的关系。见表3。

表3 两职合一与总经理薪酬的回归分析结果

由回归结果可见,两职合一对总经理薪酬的正向影响在 10%的统计水平上显著,即两职合一的领导权结构设置提升了总经理薪酬,假设二成立。第一大股东持股比例高低对总经理薪酬提升无影响。公司的营业收入增长率与总经理薪酬在 10%的统计水平上显著负相关。以公司总资产的自然对数反映公司规模,其在1%的显著性水平上与总经理薪酬正相关,即公司规模越大,其总经理薪酬越高,具有一定的客观性。独立董事比例高低对总经理薪酬的正向影响并不显著。董事会规模与总经理薪酬呈现不显著的负向作用,即董事会规模越大,总经理薪酬越低,体现了董事会人员增加后对于总经理薪酬制订的监督作用有增强的结果。资产负债率与总经理薪酬在1%的统计水平上显著负相关,企业的营业收入与总经理薪酬在1%的统计水平上显著正相关,都在一定程度上反映了企业高管的薪绩敏感性。

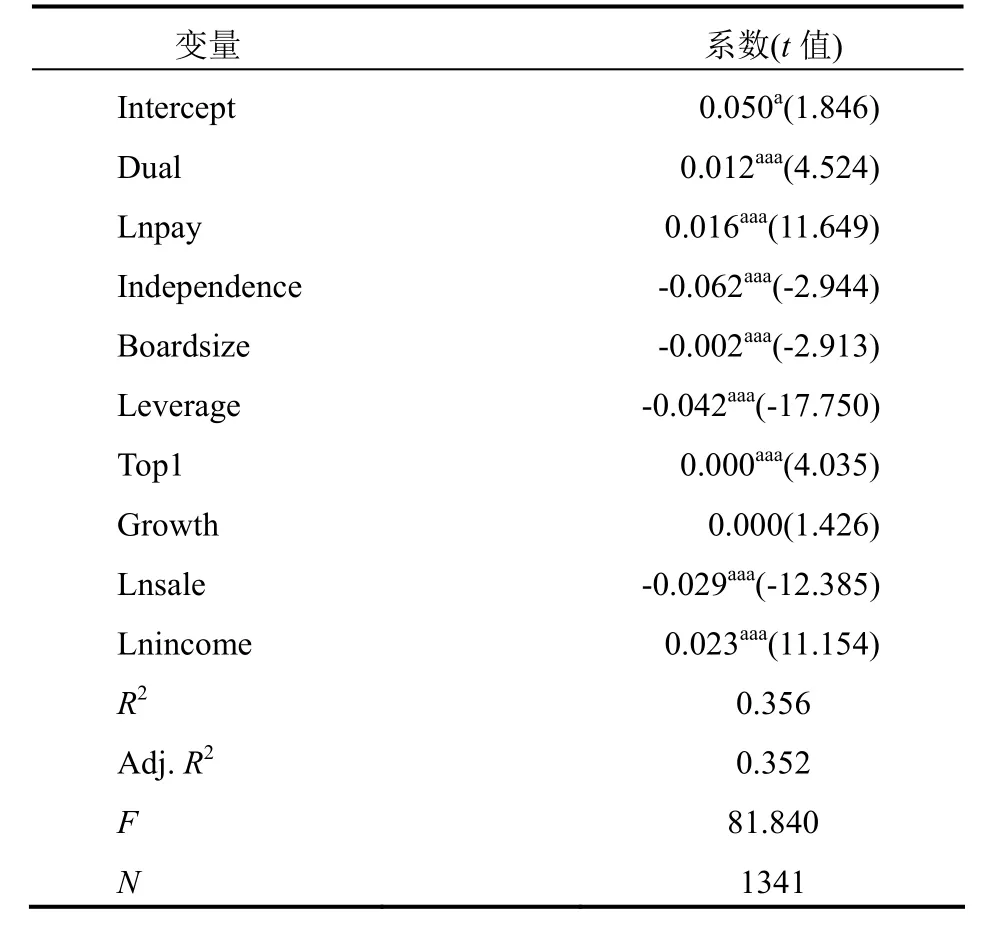

4.2 两职合一、总经理薪酬与企业绩效根据模型②,本部分以企业绩效代理变量(总资产净利润率)ROΑ作因变量,以两职情况Dual和总经理薪酬代理变量(报告期总经理货币薪酬总额的自然对数)Lnpay作自变量,加入控制变量,采用多元线性回归分析检验两职合一与总经理薪酬对企业绩效的影响。见表4。

表4 两职合一、总经理薪酬与企业绩效的回归分析结果

由回归结果可见,两职合一与企业绩效在1%的统计水平上显著正相关,即两职合一会提升企业绩效,假设一成立。总经理薪酬与企业绩效在1%的统计水平上显著正相关,即总经理薪酬越高,企业绩效越好,假设三成立。独立董事比例和董事会规模在1%的统计水平上与企业绩效显著负相关。资产负债率在1%的统计水平上与企业绩效负相关,具有一定的客观性。第一大股东持股比例和营业收入增长率对企业绩效无影响。公司规模与绩效在1%的统计水平上显著负相关,即公司规模越大,绩效越低。公司营业收入与绩效在 1%的统计水平上显著正相关,即营业收入越多,企业绩效越好,具有一定的客观性。

5 结论与建议

根据以上分析,两职合一可以促进总经理薪酬的提升,但其正向作用并不十分显著,因此,应客观看待现有的企业总经理高额薪酬问题,寻找更加显著的因素,不能简单归因于其两职合一后权利的扩大。而两职合一对企业绩效的提升作用显著,一定程度上支持了管家理论的观点,即高管的“社会人”属性得到证实。兼任董事长和总经理后,高管会具有更大的责任感,并且实现自身利益与股东利益、企业利益的统一,从而力争做一个好的“管家”,为企业绩效的提升做出贡献。而赋予总经理高额薪酬也会显著提升企业绩效,表明医药企业高管具有很强的薪绩敏感性,在一定程度上支持了有效契约理论的观点,证明中国上市医药企业薪酬契约的有效性。另外,在研究过程中发现董事会并未充分发挥应有的监督作用,可能是由于其规模的扩大所致的管理低效或者召开董事会次数少,从而使得成员之间沟通次数较少,建议各企业逐步探索出最具有效率的董事会规模,引入更有能力的董事会成员或者裁撤不能发挥应有作用的董事会成员;增加董事会召开次数,增进成员之间的情感与信息的交流,团结一致为企业的发展助力。与此同时,独立董事并非越多越好,而是应该保持合理的比例;且独立董事制度作用有限,对企业绩效的提升没有产生实质性影响[17],建议企业完善独立董事制度,设置奖惩手段,以促使独立董事增强责任感,起到应有的监督作用,在企业的发展过程中贡献出更大的力量。企业的规模扩大,人员增加也会导致管理不利,信息传递不畅,从而影响企业绩效,建议企业在发展过程中逐步探索出最合适的规模,既能保证工作的按时按质完成,又能实现高效的管理及信息传递。

[1]朱玉杰,雪莲,李文佳.产品市场竞争下两职合一对公司绩效的影响[J].技术经济,2016,35(5):124-131.

[2]方军雄.高管超额薪酬与公司治理决策[J].管理世界,2012(11):144-155.

[3]谢劼.董事长与总经理:两职的分离与合一探索[J].金融与经济,2006(8):31-32.

[4]吴淑琨,柏杰,席酉民.董事长与总经理两职的分离与合一——中国上市公司实证分析[J].经济研究,1998(8):21-28.

[5]蒲自立,刘芍佳.公司控制中的董事会领导结构和公司绩效[J].管理世界,2004(9):117-122,130.

[6]顾晓伟.董事长、总经理两职设置与公司绩效研究——基于企业生命周期理论[J].财会通讯,2012(36):92-94.

[7]李琳.CEO两职兼任对企业绩效的影响[J].中外企业家,2014(10):71.

[8]饶育蕾,王建新.CEO过度自信、董事会结构与公司业绩的实证研究[J].管理科学,2010,23(5):2-13.

[9]孙瀚玥.关于 CEO、董事长两职合任的西方研究文献综述[J].时代金融,2013(32):42-43.

[10]JE Core,RW Holthausen,DF Larcker.Corporate governance,chief executive officer compensation,and firm performance[J].Journal of Financial Economics,1999,51(3):371-406.

[11]BH Hwang,S Kim.It Pays to Have Friends[J].Journal of Financial Economics,2009,93(1):138-158.

[12]方军雄.我国上市公司高管的薪酬存在粘性吗?[J].经济研究,2009,44(03):110-124.

[13]刘慧龙,张敏,王亚平,吴联生.政治关联、薪酬激励与员工配置效率[J].经济研究,2010,45(09):109-121,136.

[14]辛清泉,林斌,王彦超.政府控制、经理薪酬与资本投资[J].经济研究,2007(8):110-122.

[15]王克敏,王志超.高管控制权、报酬与盈余管理——基于中国上市公司的实证研究[J].管理世界,2007(7):111-119.

[16]黎文靖,胡玉明.国企内部薪酬差距激励了谁?[J].经济研究,2012,47(12):125-136.

[17]李晓.两职兼任、独立董事与公司绩效的关联性——基于中国证券市场的经验检验[J].财会月刊,2015(30):51-56.

猜你喜欢

现代经济信息(2020年34期)2020-06-08 06:02:42

故事大王(2019年11期)2019-12-20 08:48:29

家庭影院技术(2018年10期)2018-12-25 18:44:05

中学生数理化·七年级数学人教版(2018年10期)2018-12-06 09:32:36

制造技术与机床(2017年6期)2018-01-19 02:40:50

销售与市场(营销版)(2017年7期)2017-07-25 11:06:59

中国市场(2016年44期)2016-05-17 05:14:36

唐山文学(2016年11期)2016-03-20 15:25:57

国际公关(2015年10期)2015-12-17 01:09:58

商业会计(2015年15期)2015-09-21 08:26:50