服务业中的资本错配

2018-03-26 10:57

中国经济报告 2018年3期

随

着中国经济近年来增速整体放缓,全要素生产率(TFP)增速明显下滑。下滑的背后固然有周期性原因,但更重要的是各项经济体制改革的滞后。在长期,资源配置的扭曲仍将使整体经济陷入效率低下、依赖投资的困境。其中,服务业的资本回报率长期低于工业,反映出服务业整体投资效率低下。而政府在服务业中占据主导地位,并且在投资方向上长期集中于部分投资回报低下的行业,是引起服务业整体资本回报率下降的主要原因。政府主导下的服务业投资不平衡导致了教育、医疗、娱乐等领域的居民需求得不到充分满足,抑制了消费升级,给新时期经济实现从投资驱动向消费驱动、创新驱动的转变造成了制度性障碍。

非农部门中工业和服务业TFP差距扩大

近年来,中国非农部门TFP出现了明显的增速放缓。课题组从工业和服务业的角度对非农部门进行划分,从产业维度探寻非农部门TFP增速下滑的根源。

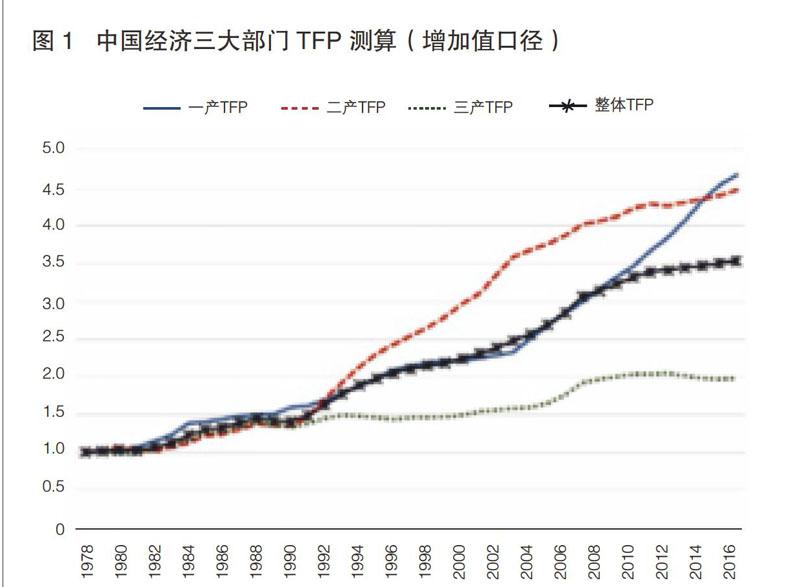

从增加值的角度看,基于官方来源的分产业增加值和就业相关数据,并利用固定资本形成和分行业固定资产投资数据,采用永续盘存法对分产业的物质资本存量数据分别进行估算,可以得到每个产业各自的实际增加值、物质资本存量和就业数据。随后通过投入产出表估算要素份额,便可进行分产业的增长核算。核算结果显示,工业TFP在2008-2016年年均增速为1.2%,大大低于2000-2008年的4.0%。服务业TFP在2008-2016年没有取得增长,与2000-2008年3.5%的年均增速相比,增速下滑更为明显。事实上,2012年之后,服务业TFP甚至出现了负增长(图1)。

增加值的概念对应了生产法 GDP。从另一个角度看,每个部门的总产出,又可以分为投给自身和其他部门作为中间产品和用于消费、投资和净出口的最终支出部分,与支出法GDP相对应。以最终支出作为分产业的产出,并估算其对应的生产函数,提供了估算分产业 TFP的另一个角度。从最终支出角度出发,虽然各个部门 TFP 增速的估算与增加值口径相差较大,但TFP的增长趋势大致是相同的,服务业表现出的TFP负增长也更为明显。

严格来说,由于最终支出不包含本部门生产的中间产品,因此服务业TFP的下滑,理论上也可能是由于服务业的最终支出占总产出的比例下降导致的。根据 WIND的数据显示,服务业最终支出与总产值占比在2000-2014年确实从 49.8%下降到了44.5%,但是其生产的中间产品中,用于农业和工业部门的比例也从58.1%下降到了54.7%。这说明服务业生产的中间产品,越来越高的比例是用于服务业部门内部各个行业。综合来看,2000-2014 年服务业总产出中作为中间产品投向其他部门的比重,基本保持在29%左右,并没有出现特别明显的变化。因此可以判断,自身效率问题仍是服务业TFP出现下降的主因。

服务业的投资回报率持续低于工业

一方面,服务业的TFP水平持续低于工业,另一方面,服务业的资本占比又不断攀升,这意味着资本在服务业和工业之间存在资源错配,并将引起不同部门之间的资本回报率出现分化。图2显示,工业相对于服务业的资本回报率持续上升。虽然2008年以后,工业的资本回报率下降幅度更为明显,导致两者之间的差异有所缩小,但是从整体水平来看,资本回报率在工业和服务业之间仍持续存在较大差异。

服务业投资集中于低回报部门

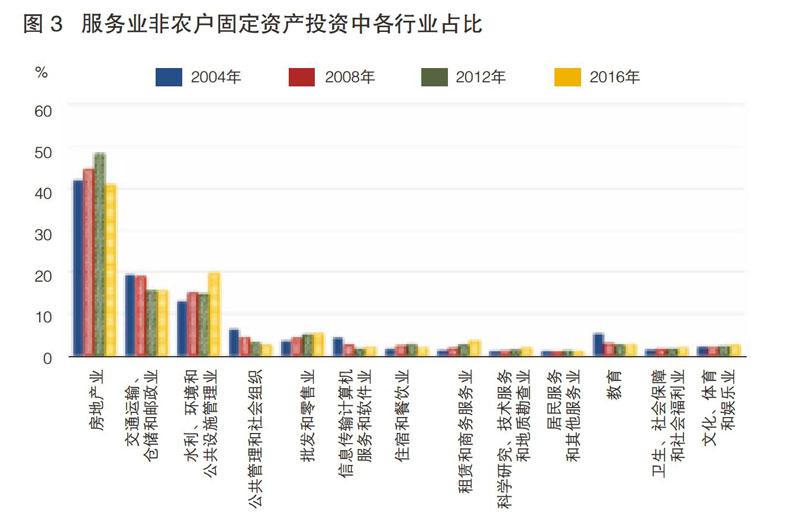

由于服务业包含了流通領域、生产生活服务、文化消费以及公共部门等众多不同性质的行业,因此要解释服务业资本整体回报率偏低这一问题,还需从服务业内部着手。图3显示,2004-2016年服务业投资中占比最高的三个行业依次是房地产业,交通运输、仓储和邮政业,以及水利、环境和公共设施管理业,三者常年占据服务业总投资的80%左右。作为对比,2016年的服务业投资中,教育只占2.7%,文化、体育和娱乐业只占2.2%,卫生和社会工作以及信息传输计算机服务和软件业各只占1.8%,科研和技术服务只占1.6%,居民服务业只占0.7%。上述行业的投资占比合计不到11%,反映出服务业的投资具有明显的导向性。如果将房地产业,交通运输、仓储和邮政业,以及水利、环境和公共设施管理业统称为密集投资部门,将其他服务产业合并归为一类,那么可以对这两大部门各自的投资回报率进行计算和比较。

通过永续盘存法,课题组对服务业中的密集投资部门和其他部门的资本存量进行了估算,并以增加值为部门产出指标,计算了两者的资本回报率。自1995年开始,密集投资部门和其它部门的资本回报率即出现明显分化,主要是密集投资部门的资本回报率以相当快的速度下降。作为对比,其他部门的资本回报率下降幅度要小得多,尤其是2004-2007年之间,资本回报率甚至还出现了持续回升。密集投资部门和其他部门在资本回报率上的差异,仍在持续扩大。

一方面,房地产,交通运输、仓储和邮政业,以及水利、环境和公共设施管理业占据了80%的服务业投资;另一方面,这些行业的投资回报率又显著地低于其他服务行业。这意味着成本与效益的严重不匹配,造成了服务业投资的明显失衡。政府主导引起的非市场化机制,正是这一现象产生的根源。

政府主导下的服务业投资失衡

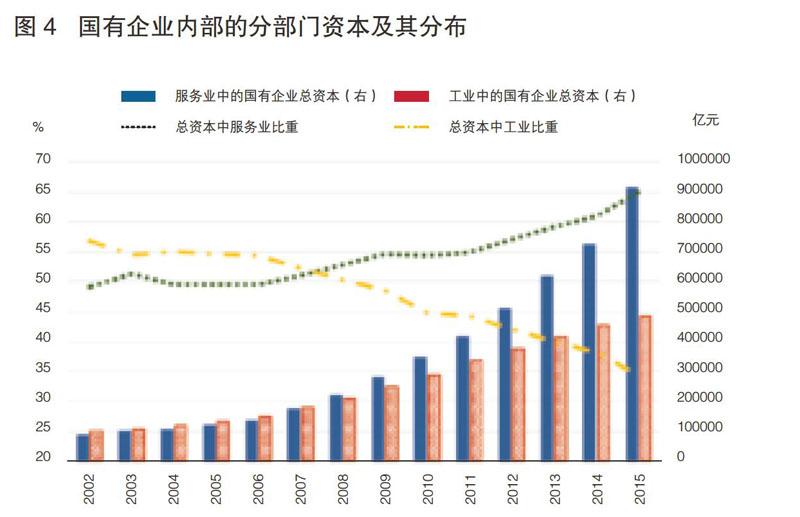

从分布来看,2002年之后,国有资产在工业中的比重持续下降,而在服务业中的比重则持续上升(图4)。从绝对金额来看,2015年服务业中的国资总额已经超过90万亿元,几乎是工业领域国资总额的两倍。这反映出国有企业在逐渐向服务业集中。受逐利性驱动,大量原本处于工业领域的国企,特别是央企,近年来纷纷布局房地产业和金融业,以追求高额回报。

此外,几乎在所有的服务业固定资产投资中,国有比重都非常高,尤其是交通运输、仓储和邮政业,水利、环境和公共设施管理业,公共管理和社会组织及教育等,国有投资占比始终高于70%。房地产业的国有投资占比虽然相对较低,但近年来明显上升。这一现象与2008 年以来房地产企业主营业务收入中国有份额持续上升相一致,反映出房地产行业国进民退的趋势。

上述分析显示,政府部门几乎在所有的服务行业都占据着主导地位。出于拉动当地GDP以及促进就业的动机,地方政府对于规模大、吸收就业强的项目具有强烈的投资冲动,而投资回报率只是次要决策因素,基础设施和房地产等行业的投资自然会得到政府的偏爱。另一方面,国家在教育、医疗、文化、娱乐等服务行业又有较为严格的行业准入限制,导致政府对这些行业缺乏投资动机,而民间资本又投资无门。这一方面引起了服务业内部的资本错配,另一方面也会导致服务消费需求得不到充分满足,并对消费升级产生抑制作用。

因此,在服务业领域,进一步深化国有企业改革、逐步提升服务业的市场化程度和竞争水平,是提升资源配置效率、减少经济发展不平衡不充分这一主要矛盾的根本途径。

猜你喜欢

四川化工(2022年3期)2023-01-16

经济(2022年10期)2022-10-12

中国经济周刊(2022年8期)2022-05-07

消费导刊(2018年9期)2018-08-14

商周刊(2017年6期)2017-08-22

海外星云(2016年7期)2016-04-27

项目管理技术(2015年3期)2015-04-23

现代企业(2015年5期)2015-02-28

江苏年鉴(2014年0期)2014-03-11

江苏年鉴(2014年0期)2014-03-11