新能源汽车:恐慌下跌带来买入机会

2018-03-22 01:02本刊研究员周少鹏

股市动态分析 2018年8期

本刊研究员 周少鹏

特斯拉产能目标不达预期、国内补贴政策退坡等因素扰动,市场对新能源汽车销售有些许担忧,最近受外围市场暴跌的影响,板块在2月初继续暴跌,整个板块板块从去年9月底至今最大跌幅已经达到30%。

不过近期新版补贴公布,政策退坡力度小于预期,叠加特斯拉产能将在二季度回到市场目标水平,新能源汽车行业基本上属于利空出尽,预计全年销量突破90万辆是大概率事件,更诱人的是,个股估值已经显著回落。站在当前时点,新能源汽车已经到了性价比极佳的买点。

补贴好于预期客车冲量在即

下游的新能源汽车整车厂背靠终端需求,更多受补贴政策影响较大。2018年新补贴政策补贴力度延续下行趋势,但有以下几个方面好于市场预期,一是给予行业4个月的过渡期,过渡期内,新能源乘用车、客车的补贴按照2017年补贴标准的0.7倍执行。二是补贴目录延续性较好。2017年推广目录内符合调整后补贴技术条件的车型可直接列入2018年新版目录,避免补贴出现断档的情形。三是明确了将地补资金用于充电基础设施建设的新方向。

对客车而言,过渡期内补贴将下降30%,随后下半年正式期内调整为40%,数值均好于此前网传版本,此外,原来要求的运营里程也从3万公里降至2万公里,并且恢复预拨机制,有效缓解整车厂资金压力问题。

乘用车方面,新增了百公里电耗量作为补贴系数,进一步鼓励降低电耗水平及提升电池能量密度,同时,取消了续航里程150公里以下车型补贴,降低300公里以下车型补贴,但是对于300公里以上高续航里程的高端车型则是变相增加了补贴,以300公里以上的车型为例,补贴上限从原来的4.84万元提升至6.6万元。

国内A00车型销量占新能源车销量60%,A00车型本次补贴退坡最大,但预计对全年销量影响不大,一方面续航里程在150公里以下的车型2017年销量不足1%,二是从去年的补贴目录看,主流A00车型单车续航里程都有显著提升,如知豆的D2续航里程从155公里提升至255公里,上汽五菱E100从155公里提升至200公里,消化了补贴冲击。

整体看,此次发布的补贴政策对客车企业利好最为明显,上半年客车可能会有一个抢装潮,客车是个寡头垄断的行业,重点关注宇通客车以及经营边际改善的金龙汽车,二者估值都在20倍左右,已到买入区间。

锂矿企业性价比更高

从整个产业链来看,依然呈现出微笑曲线的格局:上游资源股是最吃香的环节,锂资源股和钴资源股均有数倍的涨幅。

不过从从去年9月开始,锂和钴走势出现分化,天齐和赣锋的股价从高位回落超40%,同期华友钴业、寒锐钴业股价屡创新高。市场对锂较为悲观,一方面碳酸锂价格从高位回落,电池级价格从去年9月18万元附近下跌至16万元左右;另一方面,盐湖提锂新技术的出现,市场预期锂资源供给将大幅增加。而钴的收益主要来源于后期的涨价,涨价的根本原因则是供需失衡,犹如2015-2016年时的锂涨价行情。

目前时点看,锂经过调整,价格已经显著下降,安全边际相对钴更高,而且下游新能源汽车需求并未减弱,锂价暴跌的可能性就很小。至于盐湖提锂,技术上的成功并不意味着短期可以产业化,至少到2019年之后盐湖提锂才有可能出现规模化生产项目。

投资者总是认为以天齐锂业、赣锋锂业、华友钴业为主的资源股股价已经涨高,但实际上对应的估值却很便宜。以锂为例,经过年初市场暴跌,目前整个板块估值已经到了30倍附近,天齐锂业的估值已经低于最近一年的33倍的估值中枢,而赣锋锂业则跌至近5年来的估值最低位。因此板块下跌后更建议投资者关注锂矿资源龙头天齐锂业和赣锋锂业的长期配置价值。

锂电产能过剩龙头边际改善

中汽协的数据显示,2017年国内动力锂电池总装机量约为36GWh,但行业整体产能(含规划和在建项目)却高达228GWh,即便按照2020年200万辆的产销目标测算,总需求也才90GWh左右。

产能过剩背景下,中游锂电池成为产业链最悲催的领域,下游补贴下降后整车厂继续向锂电池厂压价,上游原材料继续暴涨带动成本上行,未来电池降价将成为行业新常态,目前国内电池平均成本在1.7元/W,国家计划是到2020年降到1元/W,下降空间还很大。

锂电池企业应对电池降价带来业绩下滑的风险有三种方式,第一种是“以量补价”,绑定下游优质整车厂的企业通过订单量弥补价格下降,从而提升营收规模。第二种是电池技术改进,电池成本下降不是一味的降价,技术提升能量密度比也可以实现;三是成本控制,通过全产业链布局,降低上游原材料成本。

目前纯粹以锂电池为主业的企业中主要有国轩高科、坚瑞沃能、亿纬锂能等几家。坚瑞沃能应该符合第一种情形,但是公司的模式个人不是很认同,关联交易太多。亿纬锂能这几年产能扩张很快,而且全部为三元电池项目,应该归属于第二种模式,三元电池能量密度比更高,价格也较为坚挺,这也是为什么在创业板大跌以及锂电池企业大跌的背景下,公司业绩和估值仍能高高在上的原因。

至于国轩高科,我认为,其是目前A股中唯一具备实施上述三种措施的锂电企业,首先从客户看,多年的发展让公司绑定了下游一大批优质整车厂,客车领域包括中通、宇通、金龙等寡头;乘用车包括北汽、上汽、众泰、江淮、奇瑞等。

其次国轩高科的技术毋庸置疑,公司研发投入占比连年提升,与巨头宁德时代旗鼓相当。2017年在锂电池原材料价格普遍上涨的情况下,公司通过工艺升级、技术进步仍将电池成本降低约10%。目前量产32131磷酸铁锂电池能量密度比提升至170wh/kg,高比能量VDA三元系列电池提升至210wh/kg,均处于行业领先水平。

国轩成本控制也极为出色,其毛利率要显著好于行业平均水平,甚至略高于宁德时代(宁德2017年上半年毛利率为36.6%,国轩为37.9%),这主要归功于公司在正极、负极、电解液、铜箔、隔膜等原材料环节都有布局。

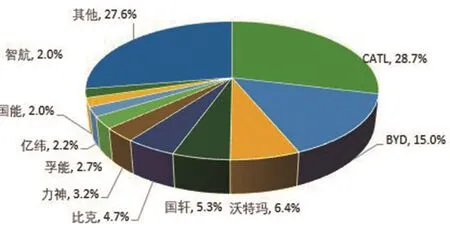

图:2017年动力锂电池企业市场份额

近期在调研中公司提到,在最上游的锂矿资源方面,公司已与澳大利亚一矿业公司签署长期采购协议,2018年碳酸锂采购成本将大幅降低。而在钴矿上,公司与中冶合资的曹妃甸前驱体加工厂将于18年下半年投产,将对镍、钴金属成本有一定控制能力。公司动态估值只有24倍,十分便宜,今年基本面持续改善下业绩大概率会重回增长通道,近期底部有企稳迹象,建议重点关注。

猜你喜欢

汽车零部件(2018年11期)2018-12-05

专用车与零部件(2018年2期)2018-03-25

中学生数理化·七年级数学人教版(2017年3期)2018-01-20

车迷(2017年12期)2018-01-18

科技创新与应用(2017年15期)2017-05-31

中国宝玉石(2017年2期)2017-05-25

中国宝玉石(2017年1期)2017-03-24

读写算(上)(2015年6期)2015-11-07

创业家(2015年7期)2015-02-27

创业家(2015年7期)2015-02-27