中天科技:当前估值已具较高性价比

2018-03-22 01:02本刊研究员

股市动态分析 2018年8期

本刊研究员 田 闯

市场方面,国泰君安认为短期是情绪修复带动的反弹,真正反转的实现有赖于美国加息路径预期明晰及中国金融去杠杆落地,后续市场要重点关注通胀风险。2018年中国的通胀演绎节奏是影响货币政策(公开市场操作利率)强弱的核心因素,而这将影响我国金融经济出清速度和强度,当前市场普遍预期2月是年内通胀高点,全年通胀中枢在2.5左右,国君认为,在原油和农产品价格走高背景下,下游需求不弱更易承接成本传导,PPI向CPI的传导将愈发顺畅。同时,输入型通胀不容忽视。清明节前后,增长和通胀数据引发的滞胀预期将是市场的核心风险。前期市场回调是前期预期过分演绎及激进交易过度透支的结果,全球经济复苏、企业业绩持续修复等核心逻辑并未改变。在此背景下,市场将继续以分子端(业绩)为中枢、以分母端(金融去杠杆及流动性)为波动,竞争优势边际改善的龙头企业在分子、分母端的超预期可能仍大于业绩较差企业,配置上仍然要坚守价值。对于成长股,我们认为仍需静待两大契机,具备其一即可:1)自下而上跌出绝对性价比;2)金融周期出清之后,市场风险偏好系统性回升,成长板块盈利周期触底回升。

中金公司则认为市场经历前期深度调整后近期出现较快反弹,改革预期升温背景下我们维持对A股短期逐步企稳、中期展望依然积极的判断。A股估值本身不贵,调整之后已更具吸引力,近期资金配置的意愿显露回升迹象,包括高管增持力度加大、两融余额结束十一日连跌、互联互通北向资金由净流出转为净流入,等等。增长层面上,2016年中开始的增长复苏仍在延续,虽然未来几个季度可能见到景气的波动,但向好根基并未动摇。中国增长将在资本开支深化、地产库存偏低、外需及消费有韧性等因素支持下有望继续好于市场偏悲观的预期。

每周金股:中天科技

本周笔者建议关注中天科技(600522)。中天科技是光纤光缆及电缆领域的龙头企业。近期公司股价持续下调,对应2017年盈利,估值已经下降到20倍以下。基于以下逻辑,该公司股价已经具备较好的性价比。

1、从中国移动及中国电信的光缆招标数据来看,2018年国内光纤行业将维持量价齐升的态势。中天科技在光纤光缆领域营收预期会有30%以上的增长,毛利率也会有3%-5%的提升。

2、电缆业务的盈利能力,去年受铝价大幅上升影响较大。目前国内铝价高位回落将会对公司业绩造成正面影响。

3、综合来看,公司利润能够维持20%以上的增长,当前20倍以下的估值,是较好的买入时机。

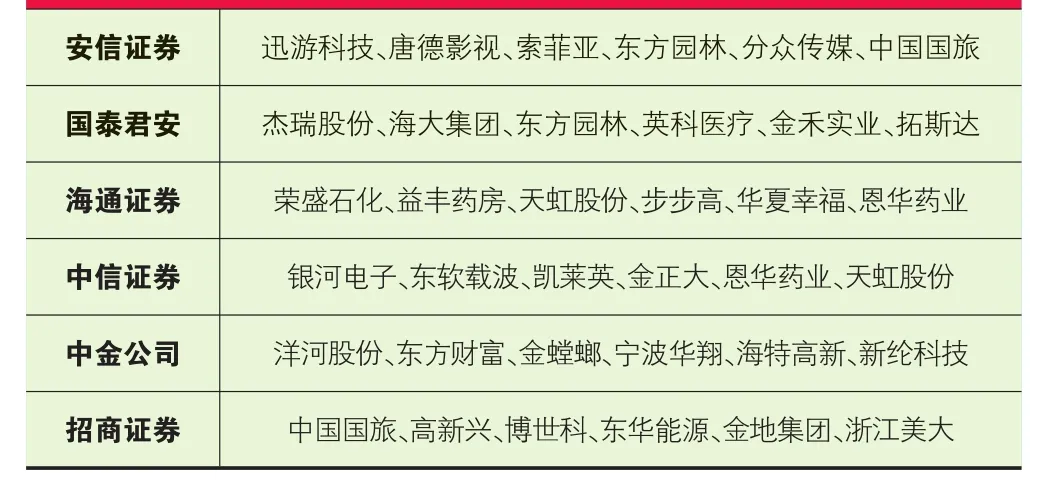

本周券商晨会报告重点推荐个股一览

光纤光缆:量价齐升,5G风口

光纤光缆领域的利润在中天科技整体利润的占比为60%~70%(公司管理层调研透露),也是投资者研究中天科技最为重要的部分。

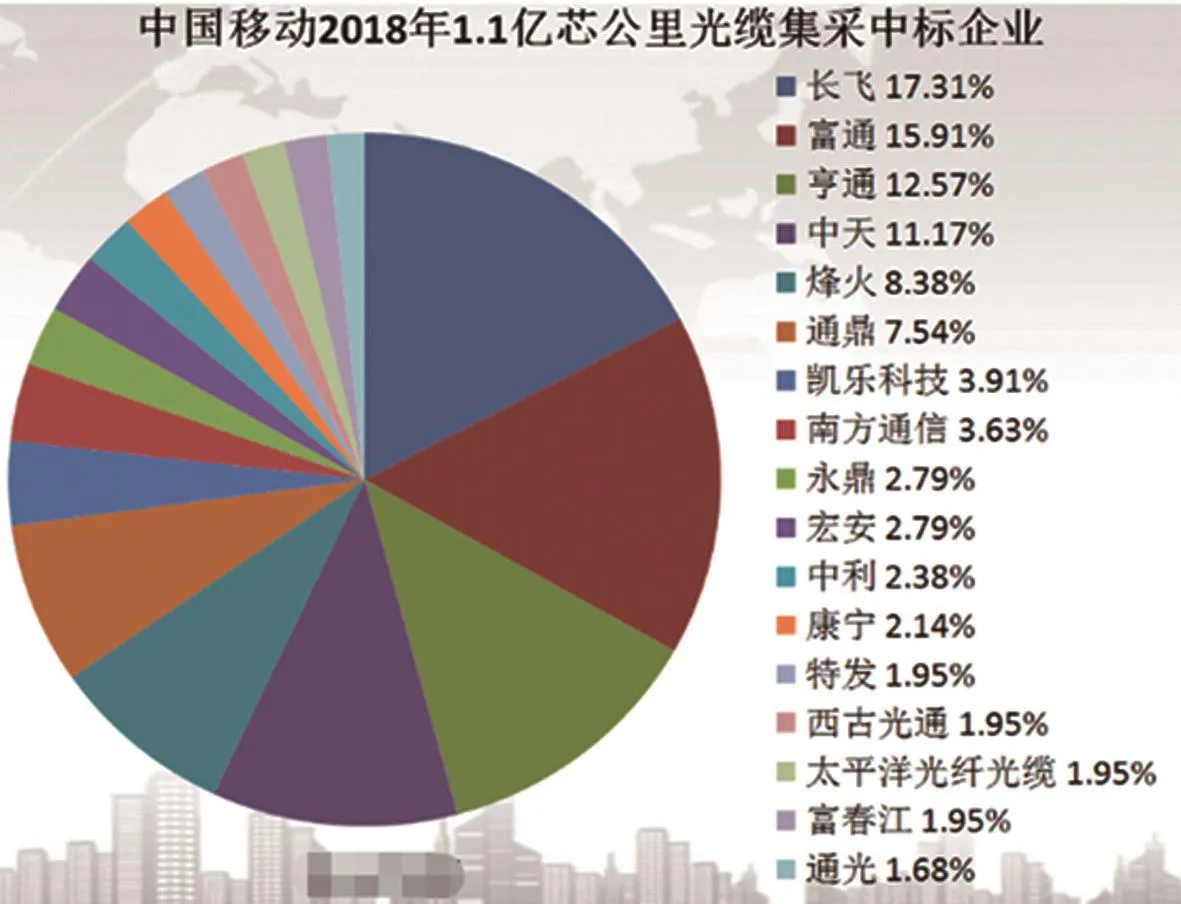

从行业的角度来看,2018年,国内光纤光缆领域将维持量价齐升的态势。中国移动发布的2018年普通光缆第一批次集采规模约359.3万皮长公里(折合1.1亿芯公里),预计采购需求满足期为6个月。此次中国移动光缆集采规模再创历史新高,相比2017年第一批次的6114.3万芯公里大增80%,预计中国移动全年采购2亿芯公里,较2017年增长50%左右。而中国电信2月公布的2018年室外光缆、引入光缆集中采购中,室外光缆集中采购项目采购总量约为6700万芯公里,引入光缆集中采购项目采购总量约为380万芯公里。对比上一次电信集采规模3500万芯公里,同比增长接近100%。在价格方面,据相关调研了解,总体来看中国移动集采中标排名靠前的供应商集采价有5-10%的涨幅,在量价齐升的背景下,2018年光纤光缆行业将持续保持高景气度。

在中国移动的集采中,中天科技拿到了11%的份额,与往年的份额相当。而在中国电信的集采中,中天科技以第二中标人中标,充分显示了具有光棒自制能力的公司的稳定性。

在估算中天科技该部分业绩增长的时候,首先我们先考虑公司光棒的扩产情况。中天科技2017年底产能达到了1,500吨,预计2018年下半年可达1,800吨。而产能的完全释放一般需要1.5到3年。公司的调研记录显示,2017年,中天科技的光棒产量约为1100吨,在2018年,1500吨产能中其余的400吨能够完全释放,产量能达到1500吨左右,增长36%。而在光纤光缆售价上升以及光纤规模上升导致成本下降两方面因素的作用下,公司管理层预计该领域毛利率将会有上升3-5个百分点,业绩将充分受益。

而2019年及2020年,5G建设时期带宽需求的增长导致通信架构的变化将会使得光纤光缆的需求量大幅增加,公司业绩增长具有可持续性。归纳起来就是,在2018年,光纤光缆领域产量会有30%以上的增长,毛利率会有几个百分点的提升,利润30%以上的增长确定性很大。

电缆:铝价高位下跌,盈利能力稳定

电缆在中天科技营收结构中与光纤光缆体量相当。2017年,产品成本端短期承受较大压力,长江有色市场铝的平均价从2017年初的13000上涨到年中的16500,目前高位回落至14000的水平,整体而言,对中天科技该领域盈利能力的负面影响消除。按照国家电网规划,到2020年,特高压电网将建成东西同步电网,高压电缆的需求仍将保持稳定。公司2017年以来已中标约20亿元的订单,为公司业绩带来有效的支撑。

猜你喜欢

中国化肥信息(2021年7期)2021-11-06

中国化肥信息(2021年2期)2021-07-23

家庭影院技术(2020年1期)2020-06-24

小哥白尼(趣味科学)(2019年7期)2019-11-16

家庭影院技术(2019年4期)2019-04-17

国企(2018年9期)2018-11-09

家庭影院技术(2018年9期)2018-11-02

电子制作(2017年13期)2017-12-15

石油化工建设(2017年2期)2017-06-05

现代传输(2016年3期)2017-01-15