晶盛机电:存量订单锁定高增长

2018-03-15 01:46本刊研究员

股市动态分析 2018年9期

本刊研究员 田 闯

市场方面,中信证券认为A股处于预期重构期中,不确定性因素较多,又恰逢财报披露高峰;3月建议细选主线,看短做短,业绩为王。与2017年极致稳定的低波动不同,2018年内外盘多因素扰动下,A股市场波动会明显回升。外盘因素尚未稳定,国内基本面和政策的预期较混乱。波动扩大的背后是市场预期重构时分歧较大。外盘不确定性依然不低。A股与全球权益市场的相关性已经明显强化,需要重视海外风险。VIX恐慌指数(美股)依旧处在22.5的高位,本轮调整后,支持美股高估值的长端利率难升的逻辑已被打破,而全球复苏高预期现在暂难证伪。

波动扩大,白马股的交易逻辑受影响。2017年白马股的交易逻辑在于两点:第一,市场波动率从历史最高降至历史最低,白马股的Beta从历史最低升至最高,股性改善;第二,基民的收益率高于股民,机构的增量资金变多,而低波动也提升了长线资金对A股的配置意愿,机构增量和存量资金“抱团”高Beta白马一度是核心交易。而以上逻辑,在2018年市场波动拉大之后受损,再叠加老板电器、洋河股份等白马股出现业绩动荡,短期白马股交易逻辑受损。但是,中信证券认为,可选消费里面的白马业绩动荡只是个股风险,影响的是短期市场情绪,在业绩公布高峰期,因为“个案”而回避白马股完全没有必要。

紧扣业绩和龙头逻辑,中信建议寻找预期瑕疵少的主线。大金融板块受“紧信用”预期影响,但业绩确定性强。可选消费受个别白马业绩不达预期影响,但只是因市场情绪错杀,没必要过度担忧。周期板块短期信号相对紊乱,重估尚待催化。相对而言,消费为底仓,增配低PEG成长龙头的瑕疵少,后者至少短期难以证伪。

国泰君安则认为躁动市下板块之间轮动形成阶段性成长股占优,不宜被急切解读为市场风格转变。全球复苏进程中存通胀隐忧,货币正常化进程逐渐向存量紧缩迈进,化解金融风险尚处于前半程。全年视角看,金融地产上行空间虽有,下行过程加仓更佳。银行受益于系统性风险改善驱动修复,金融去杠杆继续优化行业结构,净息差与不良率有望继续改善;地产低库存下,行业景气悲观预期上修,行业集中度提升继续发力,房地产长效机制加速建立提供板块催化,房地产有望迎来估值体系变化。随着金融去杠杆风险出清,或是市场下跌过程中估值业绩匹配度更加合理,将会为制造业中TMT提供配置机会。

每周金股:晶盛机电

本周笔者建议关注晶盛机电(300316)。公司是国内单晶设备制造的龙头企业,先后开发出拥有完全自主知识产权的直拉式全自动晶体生长炉、铸锭多晶炉产品。其中,全自动单晶硅生长炉和多晶硅铸锭炉主要用于生产太阳能光伏电池所需的单晶硅棒、多晶硅锭。2017年,公司全年实现营业收入增长78.55%达到19.49亿,归母净利润3.86亿,同比增长89.38%。而今年一季度,公司预计归母净利润达到1.22-1.40亿元,同比增长100%-130%。展望全年,公司目前在手订单将锁定2018年业绩高增长,同时半导体设备也有望在今年兑现业绩。

在手订单锁定高增长

晶盛机电2017前三季度未完成的设备订单27.4亿(含17%增值税),对应不含税收入为22.7亿,扣除Q4实现收入6.91亿,则预计有15.8亿元结转至2018年,再加上新年合计公告新签订单11.4亿所对应的9.5亿不含税收入,合计已锁定2018年超过25亿收入,已经超过去年全年收入的28%(根据晶盛的经营模式来看,一批次设备生产周期一般为3个月左右,设备交货后到客户验收在3-5个月左右,这些收入一般都将在2018年确认)。而中环光伏在2017年9月公告的四期新建+四期改造项目的新增8.6GWh产能所对应的设备订单中,预计还有20亿左右未得到释放,考虑到晶盛与中环长期的合作关系,部分订单大概率将由晶盛获得。除中环外,在2017年装机量大增长和隆基等光伏企业高ROE的背景下,晶澳、晶科和协鑫等均有可能大幅扩产单晶产能。

2016年底中国光伏累计装机容量77.42GWh,到2020年规划达到150GWh,接近翻倍;但根据最新的装机数据(截止到9月底,国内光伏装机总量约120GWh,其中分布式光伏装机超过25GWh),该规划预计将大幅上调。分布式2017年装机超预期,引领全国光伏装机量强劲增长。2017年前三季度累计装机规模达 42GWh(集中式 27GWh,分布式15GWh),同比增长超过60%,已超过2016年全年装机总规模(34.5GWh)。光伏装机持续超预期的原因在于领跑者计划延期并网以及分布式光伏的爆发。而受益于单晶较高的转化效率以及越来越低的成本,单晶取代多晶的趋势愈发明显,可以预见的是对单晶设备的需求仍将持续。

半导体设备出货显著增长

晶盛机电的调研记录显示,2017年公司新签的半导体设备合同较去年同期有较好增长,全年新签合同金额预计在1-2亿元之间。根据最新调研情况,中环半导体硅片产能将逐步释放,仅天津基地将增加20万片,对应设备需求约13-15亿,已经对晶盛下了设备订单。而在去年10月12日,晶盛、中环以及无锡市政府签署战略合作协议,共同在无锡宜兴启动建设集成电路用大硅片生产与制造项目。中环无锡基地第一期100亿投资设备采购将很快启动,2019年逐步达产,由于晶盛是国内稀缺的半导体级别单晶炉供应商且在中环无锡项目是10%持股的股东,预期可能优先获得半导体单晶炉的订单,带动晶盛机电在该领域的加速增长。

晶盛是国内半导体单晶炉龙头,8寸单晶炉已实现产业化销售,12寸设备也已小规模量产,并有截断机、滚圆机等设备推出市场,抛光机设备有望18年面市,设备布局全面。国内半导体硅片处于供不应求的局面,且供需缺口正持续扩大,恰逢国家大力扶持半导体的发展,半导体硅片的国产化进程已经启动,预计18-20年间硅片国产化将带来近500亿的设备空间,对于晶盛机电在光伏设备之外寻求新的增长点提供了支持。

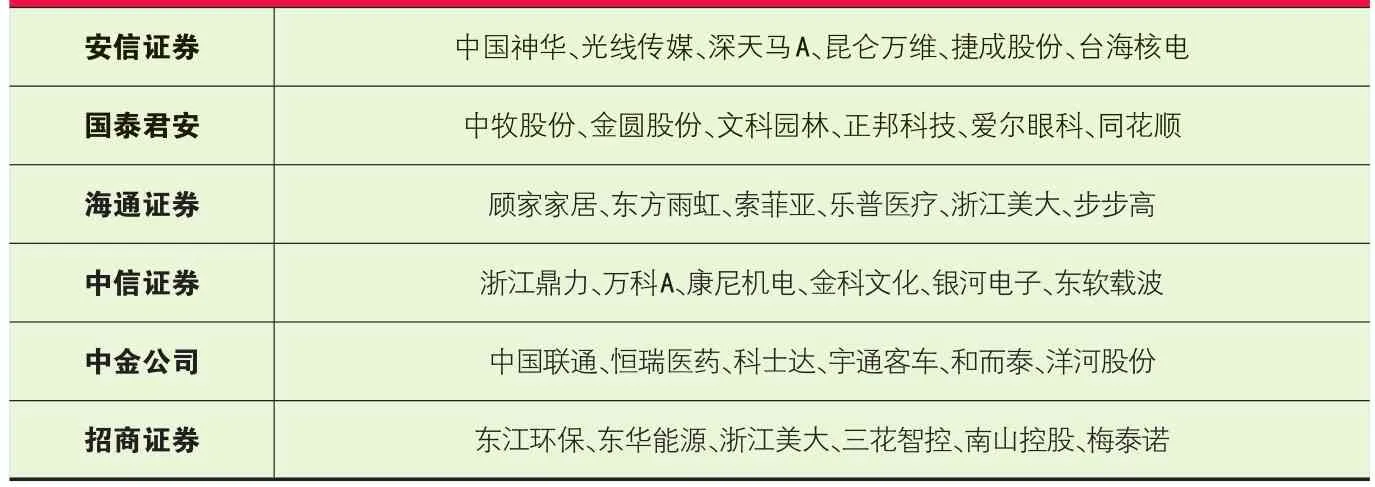

本周券商晨会报告重点推荐个股一览

猜你喜欢

中国煤炭工业(2023年12期)2023-12-18

证券市场红周刊(2022年38期)2022-10-08

证券市场红周刊(2021年15期)2021-04-19

证券市场红周刊(2021年15期)2021-04-19

现代装饰(2020年3期)2020-04-13

金刚石与磨料磨具工程(2019年4期)2019-09-18

机械制造与自动化(2014年1期)2014-03-01

世界科学(2013年6期)2013-03-11

城市道桥与防洪(2013年5期)2013-03-11