农村土地经营权抵押贷款供给困境的多方演化博弈分析

2018-03-14 06:37梁海锋胡月明隆少秋

江苏农业科学 2018年3期

梁海锋, 李 波, 胡月明,3, 隆少秋

(1.华南农业大学资源与环境学院,广东广州 510642; 2.广东省土地利用与整治重点实验室,广东广州 510642; 3.广东省土地信息工程技术研究中心,广东广州 510642)

通信作者:隆少秋,博士,教授,主要从事土地利用与规划研究。E-mail:longshaoqiu@163.com。

长期以来,农民融资困难、缺乏抵押物制约着农民收入的提高和农村经济的发展[1-2],解决农民贷款难题迫在眉睫。2015年全国人大常委会通过决定,授权国务院在231个试点县(市、区)开办农村承包农村土地经营权抵押贷款试点,突破了农村土地不能作为融资抵押物的瓶颈制约,为解决农村经济发展过程中资金缺乏问题提供了有效途径[3]。然而在各地的积极实践探索中,由于土地经营权登记困难、确权比例低、价值评估复杂、处置变现难、信贷风险大等原因[4],涉农金融机构普遍存在惜贷、惧贷现象[5-6],信贷资金供给不足成了农村土地经营权抵押贷款业务市场难以形成发展的根本原因[7]。在这种背景下,如何有效提高农村金融机构开办农村土地经营权抵押贷款的积极性和主动性,进而破解农村土地经营权抵押贷款供给困境成为了一个亟待解决的重要问题。

国内不少学者对农村土地经营权抵押贷款供给问题进行了研究,并取得了较好的成果。在已有的相关研究中,林建伟等通过对福建省试点情况的研究分析,发现现阶段土地承包经营权抵押贷款的主要困难在于贷款资金供给不足,信贷供给是土地承包经营权抵押贷款试点取得成功的关键因素[8]。林乐芬等基于问卷调查,运用层次分析法对东海县试验区农地经营权抵押贷款制度供给进行综合评价,认为现行农地经营权抵押贷款制度在贷款办理程序简洁性、风险控制能力和贷款产品设计上还有待进一步创新和完善[9]。李智军建立了层次结构模型,对金融机构开办土地承包经营权抵押贷款的意愿进行分析研究,并据此为土地承包经营权抵押贷款试点提出了政策建议[10]。上述研究都对农村土地经营权抵押贷款供给问题进行了有益的探索,然而农村土地经营权抵押贷款供给是一个多方利益博弈的过程,政府监管部门与银行、银行与银行的多方互动博弈对农村土地经营权抵押贷款供给有重要的影响,但在以往的研究中对多方博弈下土地经营权抵押供给问题的研究还不够全面。

因此,本研究将构建政府监管部门与银行、银行与银行之间的多方演化博弈模型,并在此基础上进一步分析、探讨博弈参与方在不同情形下的行为演化路径和稳定策略,从中寻求当前农村土地经营权抵押贷款供给困境的症结所在,以期丰富我国农村土地经营权抵押贷款的相关理论研究,并为破解农村土地经营权抵押贷款供给困境,推进农村土地经营权抵押贷款试点的实践提供有益启示和政策建议。

1 政府监管部门与银行的演化博弈模型

1.1 模型假设

假设1:博弈的参与人为政府监管部门和银行,两者均为有限理性人,且都会在给定的条件下追求自身利益最大化。

假设2:银行常规业务的经营收入为v。当银行开办农村土地经营权抵押贷款,获得的税收优惠、财政补贴等激励收入为h,但由于土地经营权贷款市场各方面条件不完善,开办农村土地经营权贷款需要额外承担的信贷风险为r。当银行不开办农村土地经营权抵押贷款,受到政府监管部门的处罚金额为g。

假设3:政府监管部门的基准收益为m,进行监管的成本为c。如果银行不开办农村土地经营权抵押贷款,政府将获得行政罚金收入g;如果银行开办农村土地经营权抵押贷款,因农村融资难问题得以缓解,政府监管部门将获得社会效益和政绩效益w。

假设4:在博弈的初始时刻,政府监管部门采取监管策略的概率为p,采取不监管策略的概率为1-p;银行采取开办农村土地经营权抵押贷款策略的概率为q,采取不开办农村土地经营权抵押贷款策略的概率为1-q。

基于上述假设,构建“政府监管部门-银行”之间的博弈收益矩阵(表1)。

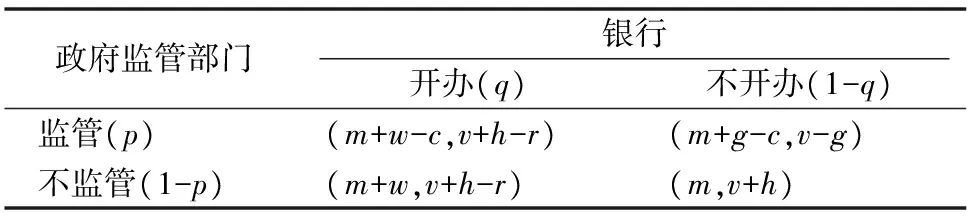

表1 政府监管部门与银行的收益矩阵

2.2 模型求解及分析

Up=qm+w-c+(1-q)(m+g-c);

U1-p=qm+w+(1-q)m;

Uq=pv+h-r+(1-p)(v+h-1);

U1-q=pv-g+(1-p)/(v+h);

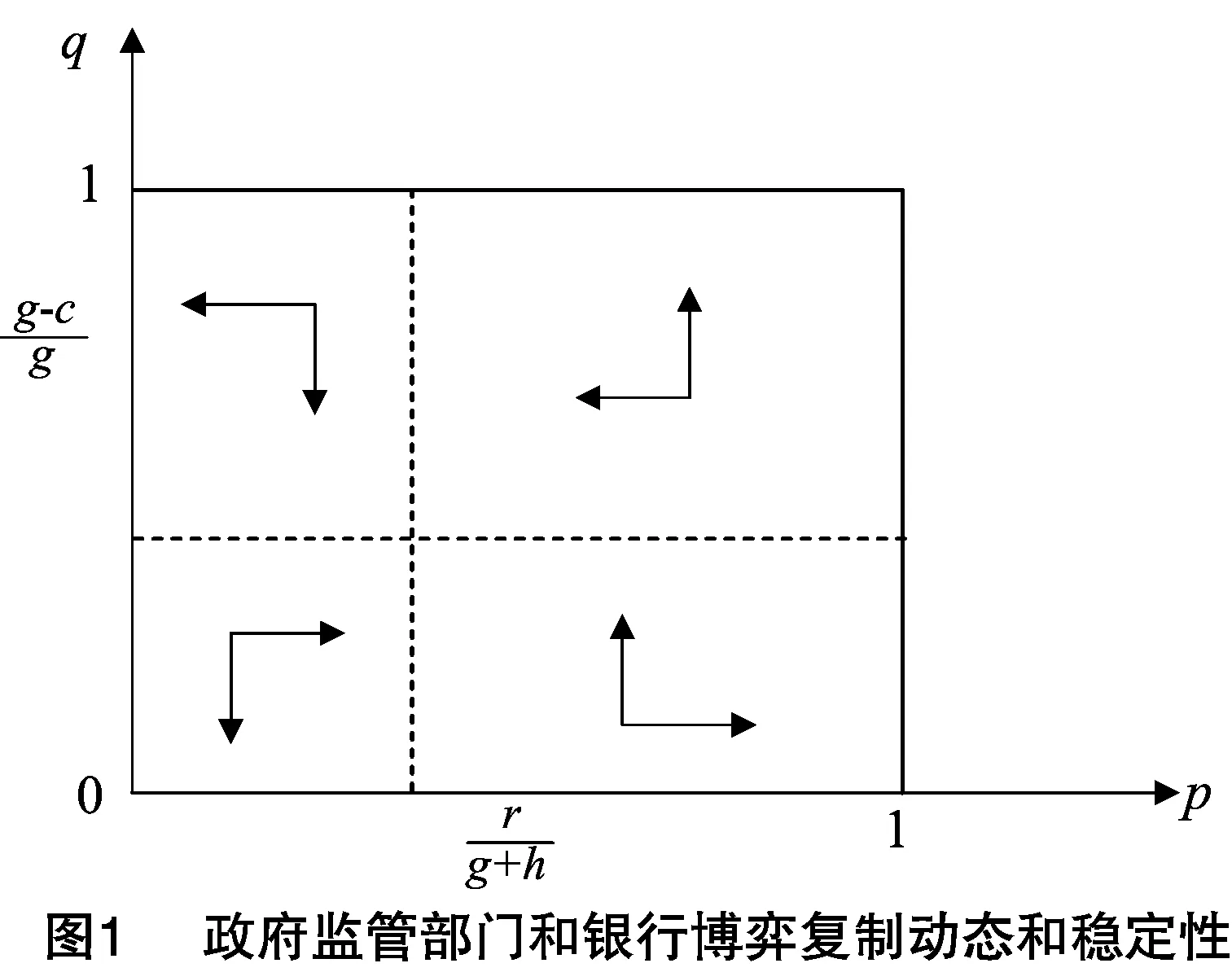

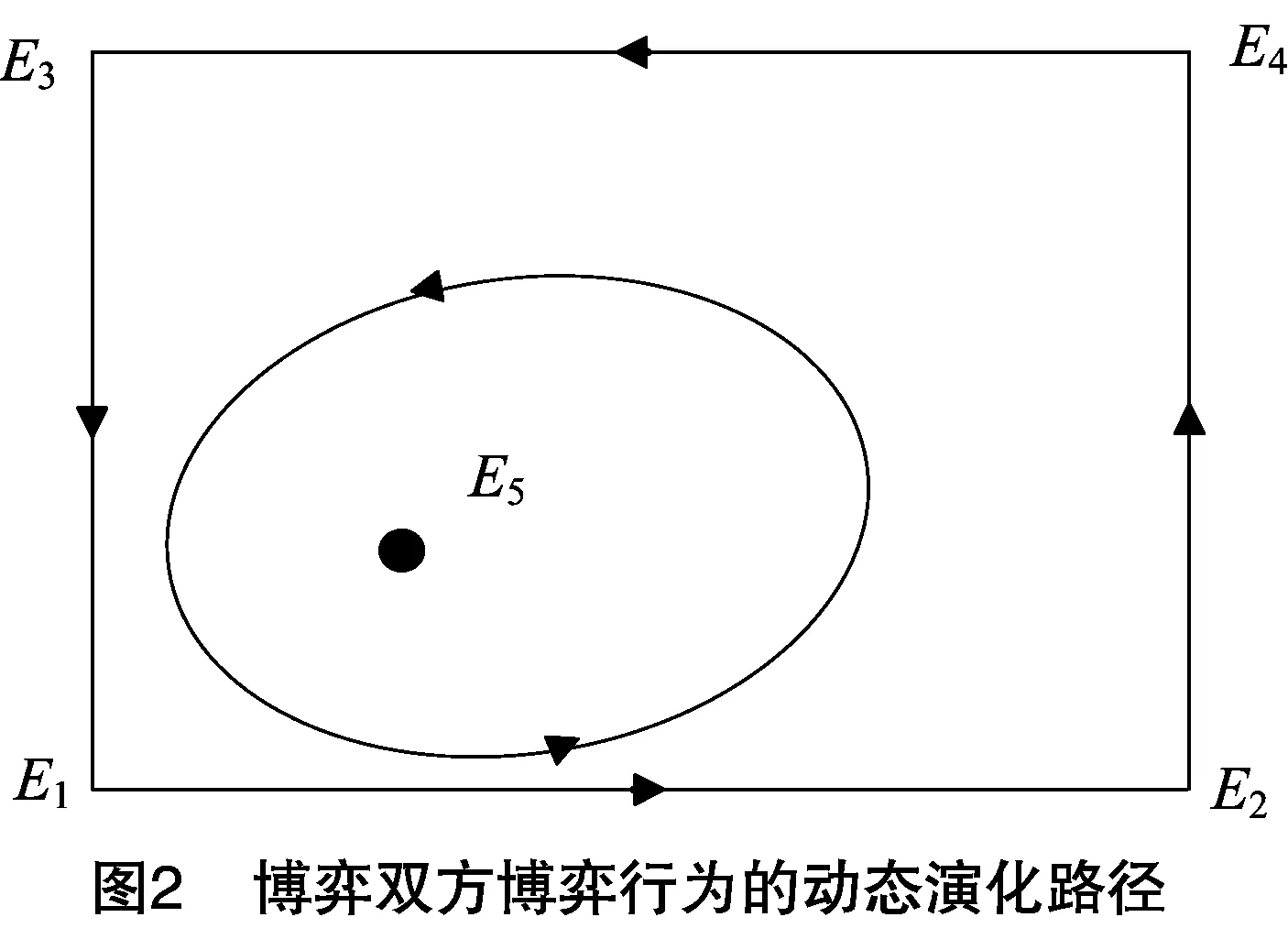

根据演化博弈的复制动态公式,进一步求得政府监管部门和银行的复制动态微分方程F(p)和F(q):

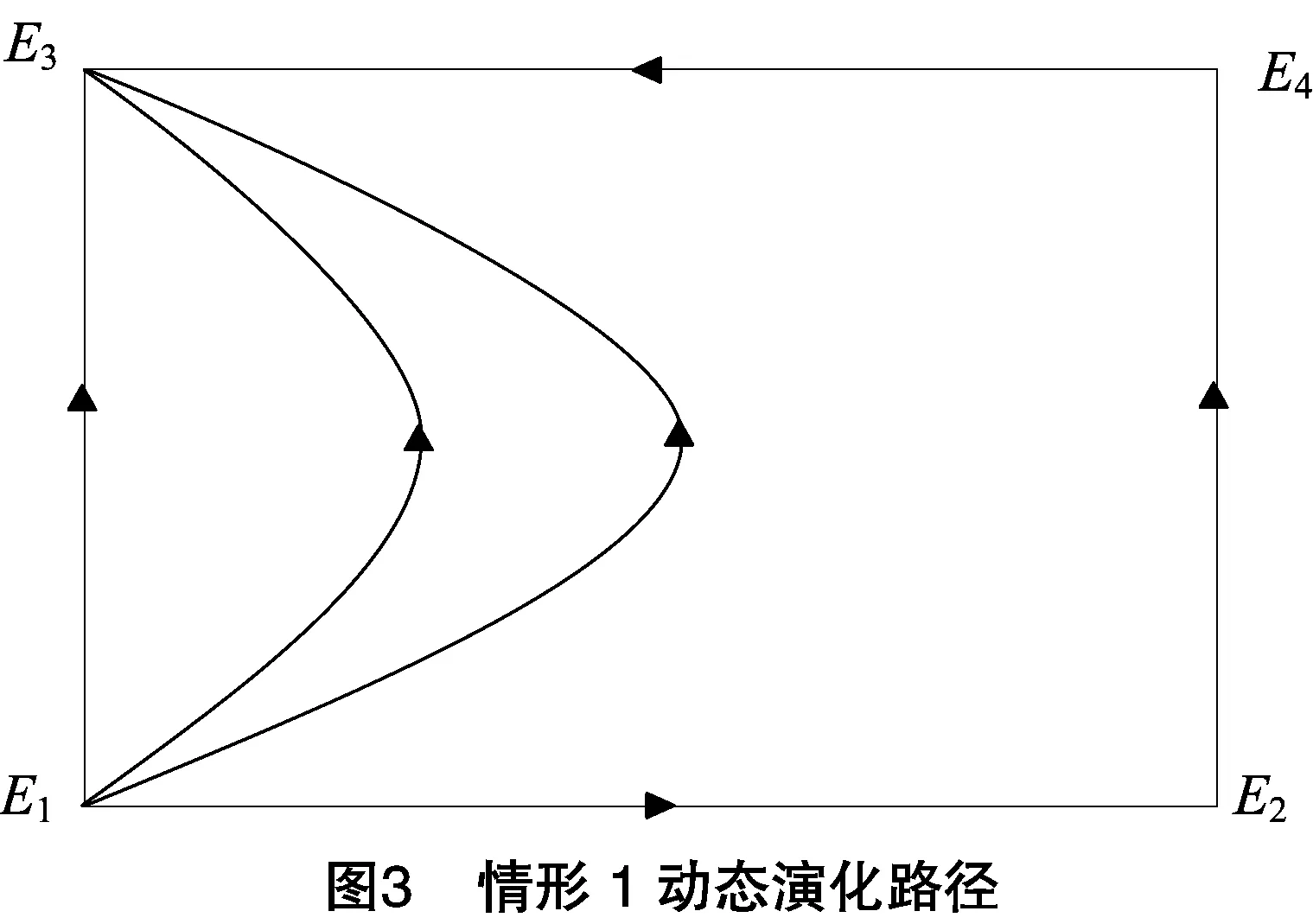

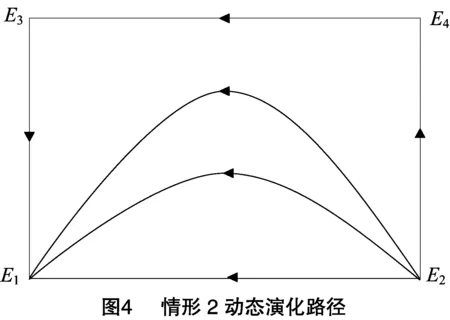

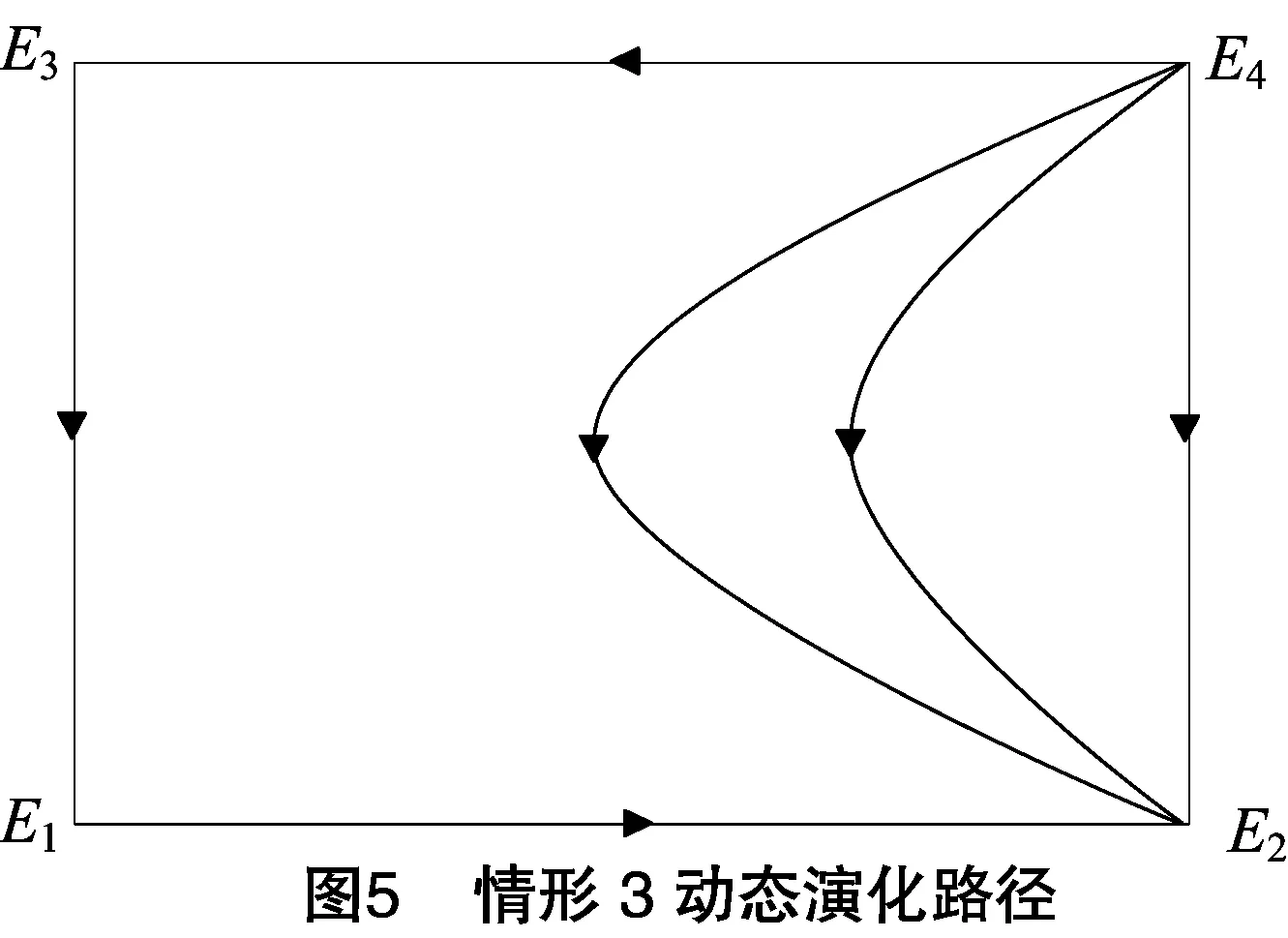

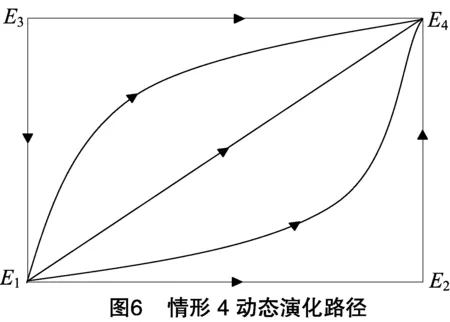

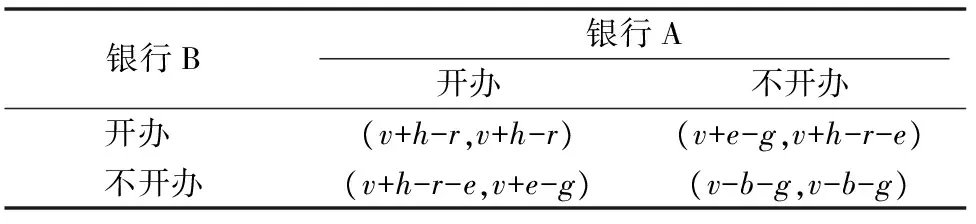

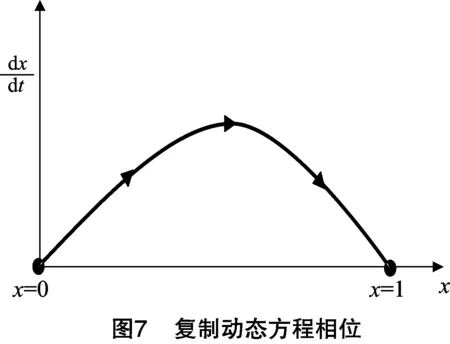

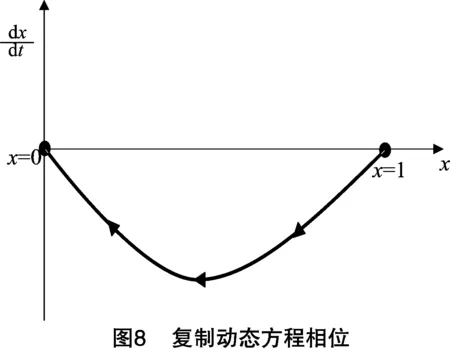

对F(p)进行求导,求得F′(p)=(2p-1)(c-g+gq)。当q=g/(g-c)时,即当银行采取开办农村土地经营权抵押贷款策略的概率为g/(g-c)时,F(p)始终为0,也就是所有的p都是稳定状态;当q>g/(g-c),即当银行采取开办农村土地经营权抵押贷款策略的概率大于g/(g-c)时,p*=0和p*=1是2个稳定状态,因为F′(0)<0,所以p*=0是政府监管部门的稳定演化策略;当q 同理,对F(q)进行求导,求得F′(q)=(1-2q)[p(g+h)-r]。当p=r/(g+h),即当政府采取监管策略的概率为r/(g+h)时,始终为0,也就是所有的q都是稳定状态;当p>r/(g+h),即当政府采取监管策略的概率大于r/(g+h)时,q*=0和q*=1是2个稳定状态,因为F′(1)<0,所以q*=1是政府监管部门的稳定演化策略;当p 令F(p)=0和F(q)=0,在二维平面Z={(p,q|0≤p,q≤1}能够得到演化博弈的5个平衡点E1(0,0),E2(1,0),E3(0,1),E4(1,1),E5(r/(g+h),g/(g-c)。进一步,利用表2对各个平衡点的稳定性进行分析,同时将政府监管部门和银行策略概率变化复制动态的关系用一个坐标平面图(图1)来进行刻画,并将双方博弈行为的演化路径展示在图2中。其中E1-E4为鞍点,E5为中心,是非渐进稳定平衡点,在图2所示的二维平面内,任意初始值都以逆时针方向绕中心点E5运动。 表2 平衡点稳定性分析 2.2.2 行为演化稳定性分析 2.2.2.1 现状分析 在当前农村土地经营权抵押贷款市场环境中,存在银行出于自身利益考量而选择不开办农村土地经营权抵押贷款的可能,而政府监管部门为了缓解农民融资难问题以及促进农村金融市场的健康发展,会试图采取措施对农村土地经营权抵押贷款市场进行监管,并采取相应的奖罚制度。即在0 2.2.2.2 出路分析 在当前环境保持不变的条件下,政府监管部门和银行双方博弈行为的最终演化结果是一定的,想要打破演化的稳定性,改变当前演化局面的演化方向和结果,那么就需要对当前环境进行改变。下一步,试对演化系统的相关参数进行分析,分析其改变时对系统演化方向和结果的影响,以期找到当前农村土地经营权抵押贷款供给困境的症结所在,对症下药,进而缓解农民融资难问题,促进农村土地经营权抵押贷款市场的蓬勃发展。 情形1:在其他参数保持不变的情况下,当r=0时,银行开办农村土地经营权抵押贷款所额外承担的信贷风险r为0。在该条件下,演化系统的均衡点有4个,依次是E1(0,0)、E2(1,0)、E3(0,1)、E4(1,1),其中E3(0,1)是该演化系统的局部稳点,即系统演化稳定策略。双方博弈行为的演化路径见图3,在该演化系统中,无论博弈双方的初始状况如何,在长期的演化过程中,最终都会收敛于政府监管部门采取不监管,银行采取开办土地经营抵押贷款的策略选择,此时系统的演化方向和结果是理想的,应为此创造条件。 情形2:在其他参数保持不变的情况下,当g-c=0时,政府监管部门处罚金额等于监管成本。在该条件下,演化系统的均衡点有4个,依次是E1(0,0)、E2(1,0)、E3(0,1)、E4(1,1),其中E1(0,0)是该演化系统的局部稳定点,即系统演化稳定策略。双方博弈行为的演化路径见图4,在该演化系统中,双方经过长期的博弈演化过程后,政府监管部门采取不监管策略,而银行采取不开办土地经营抵押贷款策略。此时系统的演化方向和结果是不理想的,应加以避免。 情形3:在其他参数保持不变的情况下,当r=g+h时,银行开办农村土地经营权抵押贷款所额外承担的信贷风险r减去税收优惠、财政补贴等激励收入h等于处罚金额g。在该条件下,演化系统的均衡点有4个,依次是E1(0,0)、E2(1,0)、E3(0,1)、E4(1,1),其中E2(1,0)是该演化系统的局部稳定点,即系统演化稳定策略。双方博弈行为的演化路径见图5,在该演化系统中,无论博弈双方的初始状况如何,在长期的演化过程中,最终都会收敛于政府监管部门采取监管,银行采取不开办土地经营抵押贷款的策略选择,此时系统的演化方向和结果也是不理想的,应极力加以避免。 情形4:在其他参数保持不变的情况下,当g-c=g时,政府监管部门的监管成本c为0。在该条件下,演化系统的均衡点有4个,依次是E1(0,0)、E2(1.0)、E3(0,1)、E4(1,1),其中E4(1,1)是该演化系统的局部稳定点,即系统演化稳定策略。双方博弈行为的演化路径见图6,在该演化系统中,通过长期的演化过程后,政府监管部门最终会采取监管策略,而银行会采取开办农村土地经营抵押贷款策略。此时,系统的演化方向和结果也较为理想,应为此创造条件。 综合上述分析,可知E3(0,1)、E4(1,1)为理想的系统稳定演化策略,在这2个稳定演化策略下,银行都会选择开办农村土地经营权抵押贷款。因此,为了让中心点向E3(1,1)或者E4(1,1)靠近,首先考虑降低银行开办农村土地经营权抵押贷款所额外承担的信贷风险r,其次是增加处罚金额g并合理控制政府监管成本c,此外还需提高银行的税收优惠、财政补贴等激励收入h,这些措施都是突破农村土地经营权抵押贷款困境的有效方式。 假设1:农村金融市场上存在2家银行,分别为A银行和B银行,2家银行的可选策略为开办农村土地经营权抵押贷款以及不开办农村土地经营权抵押贷款。 假设2:A、B银行双方都开办农村土地经营权抵押贷款的收益为v+h-r。其中,v为银行常规业务的经营收入,为开办农村土地经营权抵押贷款获得的税收优惠、财政补贴等激励收入,r为银行开办农村土地经营权贷款所额外承担的信贷风险。 假设3:双方都不开办农村土地经营权抵押贷款的收益为v-b-g。其中,b为博弈双方都只开办常规业务导致过度竞争引起的利润下降,g为不开办农村土地经营权抵押贷款的罚金。 假设4:双方中只有一方开办农村土地经营权抵押贷款,另外一方不开办农村土地经营权抵押贷款,那么开办农村土地经营权抵押贷款的银行收益为v+h-r-e,不开办农村土地经营权抵押贷款的银行收益为v+e-g,这里的e为一方所失为另一方所得。 由上述假设可以得到银行博弈双方的收益矩阵(表3)。 表3 银行与银行之间的收益矩阵 现实情况是,农村金融市场存在的银行不止2家,那么就要对一个银行群体的成员间随机配对进行该博弈的情况进行分析。假设在农村金融市场有比例为x的银行选择开办农村土地经营权抵押贷款,有比例为1-x的银行选择不开办农村土地经营权抵押贷款,那么开办和不开办的两者期望收益分别为: U1=x(v+h-r)+(1-x)(v+h-r-e); U2=x(v+e-g)+(1-x)(v-b-g)。 银行群体的平均期望收益为: 根据复制动态公式可以得到复制动态微分方程: 令F(x)=dx/dt,由F(x)=0,即可求出该复制动态微分方程的3个稳定状态点,即x1=0,x2=1,x3=(b-e+g-r+h)/b。 对F(x)进行求导,求得: F′(x)=b-e+g-r+h-4bx+2ex-2gx+2rx-2hx+3bx×2。 进而计算得F′(0)=b-e+g-r+h,F′(1)=e-g+r-h。 (1)当(b-e+g-r+h)/b>1时,即g+h>e+r时,可知复制动态方程中的3个不稳定点,只有x1=0和x2=1这2点满足要求,经计算F′(0)>0,F′(1)<0,根据微分方程的稳定性原理,x2=1是该博弈的进化稳定策略,博弈复制动态方程图如图7所示。 从图7可以看出,在上述既定条件下,所有银行都选择开办农村土地经营权抵押贷款是该博弈的进化稳定策略,换言之,只要不出现在博弈的初始状态所有银行都选择不开办农村土地经营权抵押贷款的极端情况,各银行的行为策略最终都会在长期的动态演化中趋于开办农村土地经营权抵押贷款。 (2)当(b-e+g-r+h)/b<0,即b-e+g-r+h<0时,可知复制动态方程中的3个不稳定点,只有x1=0和x2=1这2点满足要求,经计算F′(0)<0,F′(1)>0,根据微分方程的稳定性原理,x1=0是该博弈的进化稳定策略,博弈复制动态方程图如图8所示。 从图8可以看出,在上述既定条件下,所有银行都选择不开办农村土地经营权抵押贷款是该博弈的进化稳定策略,换言之,只要不出现在博弈的初始状态所有银行都选择开办农村土地经营权抵押贷款的极端情况,各银行的博弈策略最终都会在长期的动态演化中趋于不开办农村土地经营权抵押贷款。因此,为了避免这种情形发生,需要降低银行开办农村土地经营权贷款所额外承担的信贷风险,同时提高政府的激励和惩罚力度。 (3)当0<(b-e+g-r+h).b<1,即0 从图9可以看出,在上述既定条件下,当x的初始水平处于(0,(b-e+g-r+h)/b)区间时,存在部分银行从不开办农村土地经营权抵押贷款转化到开办农村土地经营权抵押贷款,直到开办农村土地经营权抵押贷款的银行数量占到所有银行数量的比例为(b-e+g-r+h)/b时,这个转化过程才趋于停止。如果开办农村土地经营权抵押贷款的银行数量比例超过(b-e+g-r+h)/b时,甚至开办农村土地经营权抵押贷款的银行数量比例达到1,在这个时候,更多不开办农村土地经营权抵押贷款的银行开始在银行群体中出现,并持续扩散,直至开办农村土地经营权抵押贷款的银行数量比例回落到(b-e+g-r+h)/b这个均衡比例。据此,从现实角度出发,为了提高开办农村土地经营权抵押贷款的银行数量比例,则需要提高均衡比例(b-e+g-r+h)/b,即(b-e+g-r+h)/b的数值要尽量的大。在b、e保持不变的情况下,提高不开办农村土地经营权抵押贷款的罚金g、提高开办农村土地经营权抵押贷款获得的税收优惠、财政补贴等激励收入h以及降低银行开办农村土地经营权贷款所额外承担的信贷风险r,能够有效地提高开办农村土地经营权抵押贷款的银行数量比例,从而更好地解决农村土地经营权抵押贷款供给困境所面临的问题。 通过演化博弈模型分析可知,政府监管部门与银行、银行与银行之间的博弈行为对博弈各方的收益状况、农村土地经营权抵押贷款市场的监管和发展有着重要的影响。要提高银行开办农村土地经营权抵押贷款的积极性和主动性,关键在于降低银行开办农村土地经营权贷款所额外承担的信贷风险,提高银行开办农村土地经营权抵押贷款获得的税收优惠、财政补贴等激励收入,同时提高不开办农村土地经营权抵押贷款的罚金以及合理控制政府监管部门的监管成本。为了破解农村土地经营权抵押贷款供给困境,推进农村土地经营权抵押贷款试点的实践,提出以下建议: (1)在信贷风险比较高的情况下,大多数银行会倾向于采取不开办农村土地经营权抵押贷款的策略,这会对农村土地经营权抵押贷款市场的发展造成极为不利的影响。这需要政府监管部门积极制定完善的政策法规和构建农村土地经营权抵押贷款风险补偿机制来保障银行的利益,同时建立好完善的农村土地经营权抵押贷款的担保体系和风险评估制度以降低信贷风险。 (2)政府监管部门应该加强对农村土地经营权抵押贷款的监管,加大对银行不开办农村土地经营抵押贷款的处罚力度,并合理控制监管成本。如果处罚过轻,经过政府监管部门和银行双方的反复博弈、学习和模仿,尽管政府监管部门会选择监管,银行最终却会选择不开办农村土地经营权抵押贷款。因此,政府监管部门加强对农村土地经营权抵押贷款的监管,适当加大处罚力度有利于促进银行的行为策略趋向于好的均衡状态发展。 (3)政府监管部门应该提高银行开办农村土地经营权抵押贷款获得的税收优惠、财政补贴等激励收入。目前农村土地经营权抵押贷款市场尚处于起步阶段,各方面条件还不完善,银行开办农村土地经营权抵押贷款的意愿低,因此政府监管部门需要进一步加大对银行开办农村土地经营权抵押贷款的税收优惠、财政补贴力度,鼓励银行开办农村土地经营权抵押贷款,以促进农村土地经营权抵押贷款市场的蓬勃发展。 参考文献: [1]潘文轩. 农地经营权抵押贷款中的风险问题研究[J]. 南京农业大学学报(社会科学版),2015,15(5):104-113. [2]罗 乐. 农村产权抵押制度研究[D]. 成都:西南财经大学,2014. [3]明道江. 农村土地经营权抵押贷款研究[D]. 武汉:华中师范大学,2014. [4]周 科. 统筹城乡发展中金融支农瓶颈及其破解——以重庆市为例[J]. 农村经济,2010,28(3):50-53. [5]秦红松. 农户贷款担保困境及破解机制研究[D]. 重庆:西南大学,2014. [6]安海燕,洪名勇. 农户和农业主体对土地承包经营权抵押贷款政策的态度[J]. 西北农林科技大学学报(社会科学版),2016,16(2):21-28. [7]李善民. 土地经营权抵押贷款供给研究——基于激励约束机制的分析框架[J]. 南方金融,2015,37(6):74-77. [8]林建伟,刘伟平. 信贷供给:土地承包经营权抵押贷款的关键因素——基于福建省试点情况的考察[J]. 福建论坛(人文社会科学版),2014,34(10):143-147. [9]林乐芬,王步天. 农地经营权抵押贷款制度供给效果评价——基于农村金融改革试验区基于农村金融改革试验区418名县乡村三级管理者的调查[J]. 经济学家,2015,27(10):84-91. [10]李智军. 农村土地承包经营权抵押贷款运行机制探析——基于贷款客户满意度与供给意愿视角[J]. 金融理论与实践,2014,36(12):31-34.

2 银行与银行之间的演化博弈模型

2.1 模型假设

2.2 模型求解及分析

3 结论与建议

猜你喜欢

客联(2022年6期)2022-05-30江苏安全生产(2020年4期)2020-05-30西夏学(2020年2期)2020-01-24山西省政法管理干部学院学报(2019年3期)2019-07-25知识经济·中国直销(2017年6期)2017-06-13公民与法治(2016年22期)2016-05-17河北遥感(2015年2期)2015-07-18河南科技(2014年14期)2014-02-27警察技术(2013年1期)2013-03-20中国工程咨询(2013年5期)2013-02-13