“营改增”后研发和技术服务业税负变化及对制造业研发外购的激励作用

——基于全国税源调查湖北省数据的分析

2018-03-05 06:13解洪涛荣丽芬王伟域

财政科学 2018年1期

解洪涛 祝 莉 荣丽芬 王伟域

一、引 言

科研与技术服务业属于国民经济行业中的“M”类,是与农林牧渔业、采矿业和制造业并列的行业大类。在2011年细分的行业代码中,又细分为三大类——“M73”(研究和试验发展)、“M74”(专业与技术服务业)和“M75”(科技推广和应用服务业)。在一些政府文件中,这一产业也被称为“科技服务业”。

改革开放以来,我国经济总体上依赖低生产要素价格优势和技术模仿的“后发优势”,取得了快速增长。但当经济总量扩大到世界第二,生产要素价格持续上升后,中国经济增速经历了“L”型走势,进入所谓的新常态。在这一背景下,中央和国务院提出“创新驱动发展”“大众创业 万众创新”的发展战略。其中,科技服务业受到了前所未有的重视,2014年10月28日国务院发布《关于加快科技服务业发展的若干意见》,提出到2020年科技服务业产业规模达到8万亿元,成为促进科技经济结合的关键环节和经济提质增效升级的重要引擎。重庆、四川、广东、天津等省市都将发展科技服务业作为政府的一项重要工作,并制定了相应规划。2015年9月,湖北省政府响应《国务院关于加快科技服务业发展的若干意见》(国发〔2014〕49号)要求,也制定了《湖北省加快科技服务业发展实施方案》,提出发展研发服务业、技术转移服务、监测认证服务、创业孵化服务、知识产权服务、科技咨询服务的具体举措,并强调了“加强财税支持力度”的重要性。

适逢国家启动的“营改增”改革,也旨在推动降低现代服务业税负。从财税部门的角度,有必要对相关产业的税负变化、产业发展态势,以及科技服务业对制造业创新的带动作用进行分析。本研究采用了财政部、国家税务总局的税源调查数据,对湖北省的“科研与技术服务业”在营改增前后的税负变化以及对制造业研发外购影响进行分析,并给出进一步的政策建议。从理论研究上,有大量的研究分析了“营改增”所涉行业税负的变化,但很少研究关注研发和技术服务行业,并且没有分析其对下游制造业的外溢效应(潘文轩,2013;田志伟,胡怡建,2013;魏陆,2013;魏志华,夏永哲,2015)。本文基于全国税源调查数据湖北省样本的分析,证实了“营改增”税制改革对制造业研发外购具有促进作用。

二、湖北省研发服务业的发展状况

(一)行业基本状况

全国税源调查采用行业分层抽样方法,在2016年湖北省全部抽样的20716户企业中,属于“M”类的研发和技术服务企业共599户。其中,属于“M73”(研究和试验发展)类别的86户,属于“M74”(专业与技术服务业)的468户,属于“M75”(科技推广和应用服务业)的45户。在“M73”类下又细分为:自然科学研发业、工程技术研发业、农业技术研发业、医学研发业和人文社科研发业,分别有19户、50户、3户、10户和4户。从抽样户数的分布,可以看到作为研发服务业中主体的“M73”类企业数在总体中比例较低。换言之,科技服务业中的产学研合作实体——重点实验室、企业技术中心、工程技术研究中心等创新平台在湖北省还较少。除了传统的武汉邮科院,中船重工710、722所,中科院岩土力学所等科研院所外,对产业起到带动作用的产业技术研究院、工程技术中心和公共技术服务中心较少。

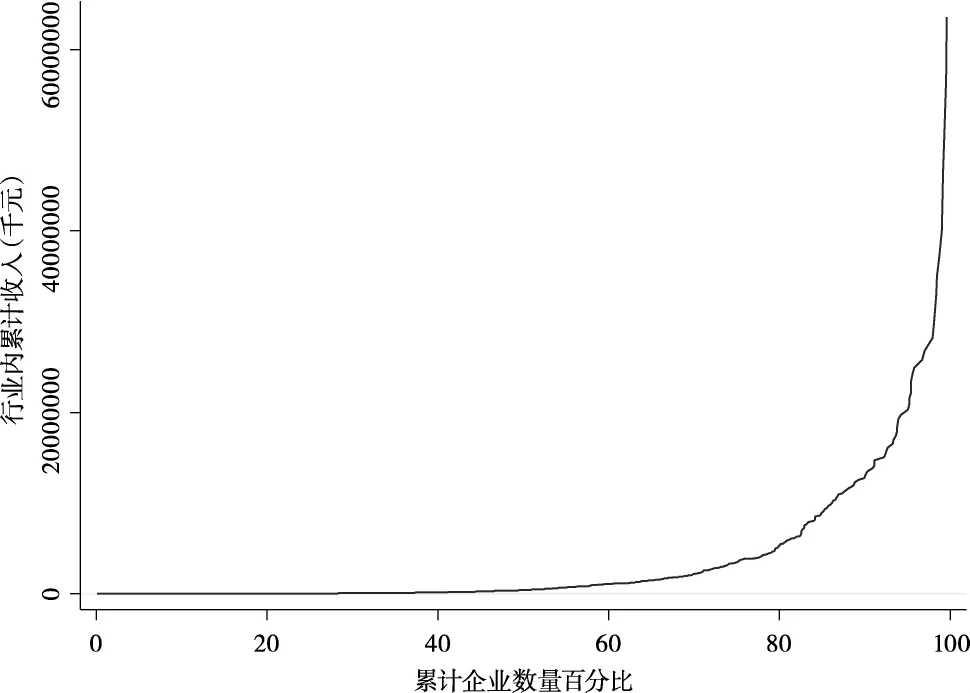

图1 湖北省研发技术服务业企业营收分布

行业整体营收水平较低,599户企业主营业务收入均值为10609.42万元,低于湖北省20716户企业的营收均值20732.12万元。企业整体收入规模较小,在总体的599户企业中,主营业务收入过亿元的企业仅有86家,占比14.35%,过5000万元的企业120户,占比20.03%。由于所调查企业覆盖了绝大多数大型企业,因此,可以据此推算该行业在湖北省整个经济产值(32297亿元)中的比重约为1.96%。

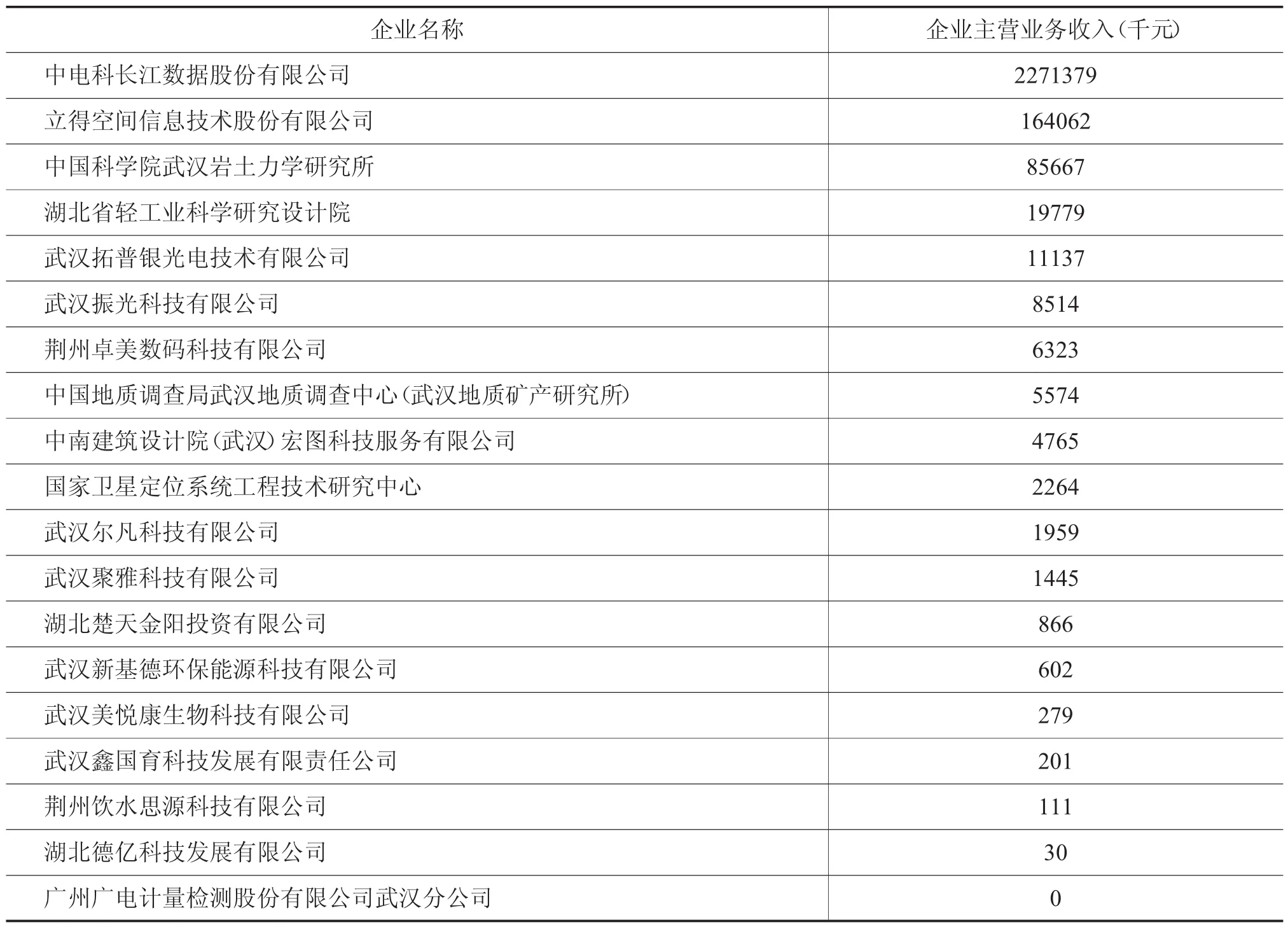

表1列出了2016年税调中“M731”类中的企业,很多企业主营业务并非完全的“自然科学研究和试验发展”,兼有商品生产和销售。其中中电科长江数据股份公司是中国电子工业集团下属的骨干企业,专注于智慧城市、大型企业的信息系统服务;立得空间信息技术股份公司是武汉大学下属的国内最具实力的移动遥感测量服务企业。这些企业由于长期积累的科技和市场资源,营收能超过亿元。而国家卫星定位系统工程技术研究中心,原依托武汉大学GPS工程技术中心,储备有大量科研成果的国家工程技术中心,还没有发挥产业拓展和产业服务的功能,其营收只有200多万元。

表1 M731类(自然科学研究和试验发展业)企业营收状况

从盈利水平看,我们计算了企业营业收入利润率((营业收入-营业成本-营业税金-期间费用)/营业收入)用来衡量盈利水平,剔除了减值损失、公允价值变动损益和投资收益的影响。在“M”行业599户企业中,剔除营业收入和成本均为0的企业户,剩余591户,其中227户企业营业利润率为负,12户为0,353户企业营业利润率为正。说明行业总体盈利。

由于亏损企业中,有很多极端情况(营业收入接近0,而成本和费用很大),这导致整个行业的营业收入利润率为负,平均营业收入利润率为-0.5913355。对于营业收入利润率为正的353户企业,平均营业收入利润率为11.27%,说明企业总体盈利能力较高。我们将营业收入利润率限制在(-1,1)之间,行业整体营业利润率降至1.1%。从细分行业看,集中于盈利企业,“M73”行业盈利企业的营业利润率为8.66%;“M74”行业盈利企业的营业利润率为11.79%;“M75”行业盈利企业的营业利润率为9.25%。由于“M74”行业多为一些国有大型的工程勘察设计院,其盈利水平较高,拉高了行业总体盈利水平。

(二)行业总体变化

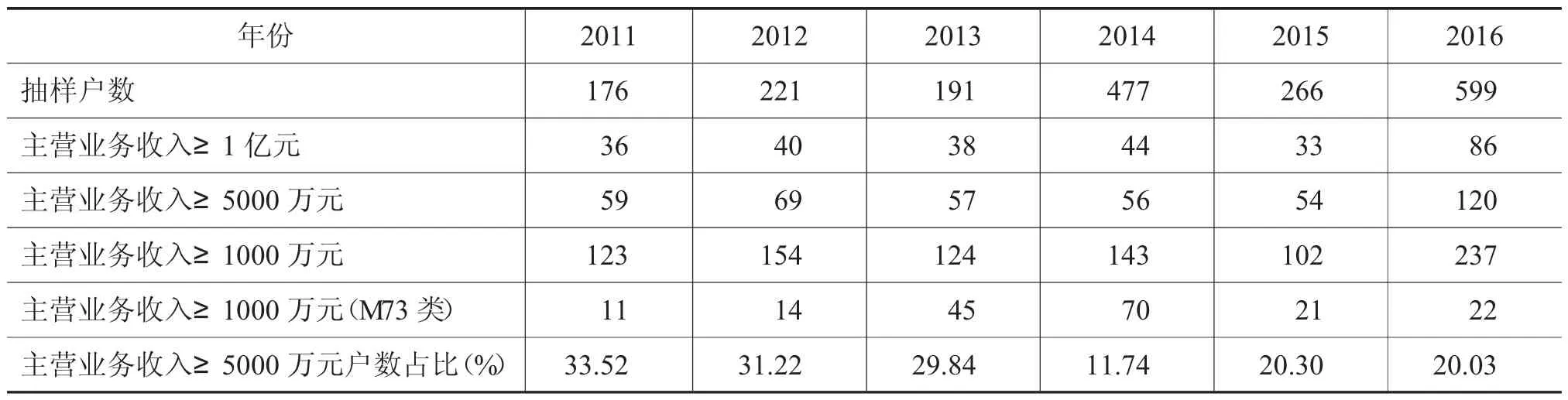

从抽样企业的营业收入规模分布看,行业内企业数量逐步增加。一些中等规模的企业在快速成长。由于抽样户中直接包括了国有大型企业和上市公司,因此,营业收入超亿元的企业数基本稳定,仅是在2016年表现出户数的大幅增加,可能和抽样方法改变有关。值得注意的是2016年比2014年增加抽样户122户,但营收超1亿元和5000万元的户数均成倍增加,从侧面反映出行业内新成立企业的快速壮大。但令人担忧的是,在整个行业内,属于“M73”(研究和试验发展业)细分行业营业收入超过1000万元的户数却没有显著增加,反而有下降趋势。在2014年477户中有70户属于“M73”类,而2016年599户企业中仅有22户,说明真正从事研发服务业的企业数量在减少。

表2 2011-2016年湖北省研发服务业企业营收状况

从整个行业看,2011-2016年企业的平均营业利润率在逐年下降,说明行业整体盈利能力恶化。但从盈利企业户数看,超过50%的企业盈利,如2014年盈利企业占54.3%,2016年占58.76%。盈利企业的营业利润率大多年份都超过11%,2014年达到最大值13.21%。

表3 2011-2016年湖北省研发服务业企业盈利状况

(三)对制造业研发带动作用

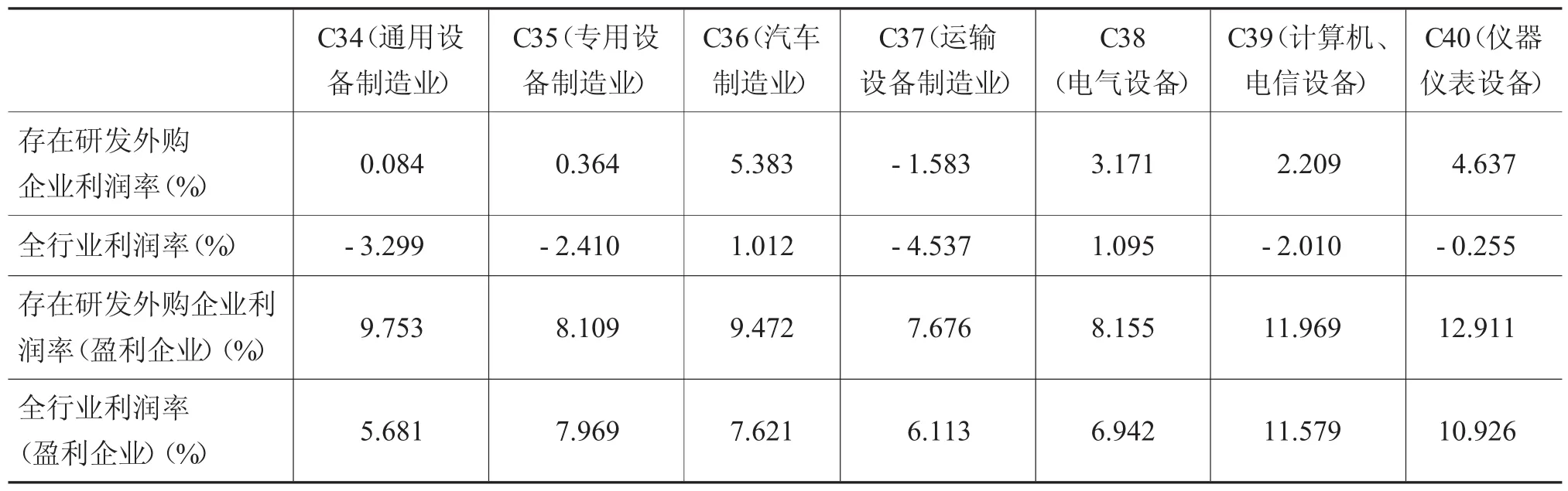

创新活动越来越多地发生在各种技术创新联盟中。专业化的科技研究院、高等学校实验室、科技中介服务组织及创新企业资源和信息的共享互联将极大地促进技术的产业化。因此,现代的创新型企业有大量的技术服务外购,满足对新技术信息的实时关注,并进行实质性的研发合作。在2016年湖北的5115户制造业中,有研发外购的企业697户。取营业利润率在(-1,1)间,有研发外购的670户企业的平均营业利润率为3.03%,而制造业的4779户平均营业利润率仅为-1.72%。关注盈利的企业,有研发外购的479户平均营业利润率为10.95%,而全行业的制造业盈利企业2697户平均利润率为8.62%。进一步关注装备制造业中的“C34”(通用设备制造业),存在研发外购的平均营业利润率为0.08%,而全部“C34”行业平均利润率为-3.29%。对于利润大于0的企业,存在研发外购的企业营业利润率为9.75%,而“C34”全行业利润大于0的企业平均利润率为5.79%。

表4 2016年湖北省研发外购企业与非研发外购企业盈利状况比较

三、“营改增”对研发服务业及制造业研发外购影响机制

财政部和国家税务总局2013年5月24日联合印发财税[2013]37号《财政部、国家税务总局关于在全国开展交通运输业和部分现代服务业营业税改征增值税试点税收政策的通知》,进一步明确从2013年8月1日起在全国范围内开展交通运输业和部分现代服务业营业税改征增值税试点的相关税收政策。其中的部分现代服务业包括了研究与技术服务业,细分为研发服务、技术转让服务、技术咨询服务、合同能源管理服务、工程勘察勘探服务。接下来,我们讨论“营改增”对研发服务业的理论减税效应。

(一)“营改增”对研发服务业的影响及外部效应

首先,从理论上,“营改增”预期将降低研发服务业的流转税税负。在其他生产要素不变的情况下,税负降低将降低企业的生产运营成本,进而可以降低产品或服务价格,扩大经营规模。

其次,下游制造业会增加研发服务外购。一方面,上游研发服务本身由于减税导致的价格下降,将刺激制造业增加研发外购规模。另一方面,从完善制造业增值税抵扣链条看,由于“营改增”后外购研发服务将获得可抵扣的增值税进项发票,从而降低自身增值税税负,制造业也会增加研发服务外购。

第三,如果制造业增加研发外购,对自身的经营绩效也会发生正向影响。以往研发服务发票不能抵扣,制造业的研发服务外购受到抑制。在“营改增”后制造业的研发服务需求得到释放。产学研合作将加速企业的研发能力扩张,促进新产品的研发、新工艺的采用。企业的营业利润预计将获得提升。

第四,“营改增”还会激励一些企业将内部的研发机构进行独立。由于独立的研发机构和制造业核心业务构成上下游税收抵扣关系,企业总体税负不会增加。同时,独立的研发机构还能够享受所得税的优惠,对于企业集团的总体税负可能起到下降的作用。例如“营改增”之后,东风汽车有限公司就将自己的研发中心独立出来。据公司反映,“营改增”后企业研发中心独立出来,不仅核算成本更加明晰,可以独立对外承揽业务,而且有利于降低企业研发成本,倒逼研发领域做精做细做专业。

(二)“营改增”对研发服务业税负影响的不确定性

实际的“营改增”对研发服务业的减税效应并不确定。原营业税计税依据为销售额,名义税率为5%。改征增值税后,计税依据为增值额,名义税率为6%。税负降低的关键在于该行业能否有足够的采购进项抵扣。洪诗晨(2015)曾做过理论上的测算,要保证“营改增”后税负只降不增,企业原材料采购要达到营业收入的一定比例(见表5)。

表5“营改增”研发服务业税负“只减不增”满足的条件

由于研发服务业最主要的支出是人力成本,因此,对于多数企业在“营改增”之初很可能税负上升。这会导致理论上的减税扩散效应大打折扣。因此,有必要从实际企业样本入手,分析具体行业的税负增减情况。对于税负短期内增加的细分行业,或行业整体出台政策,进一步推进税负降低。

(三)“营改增”对制造业研发外购激励的政策制约

在实际征管中“营改增”对制造业研发采购的外部效应要发挥作用,还存在一些政策上的障碍。如单独的研发服务业可以享受技术转让增值税免税的优惠,但下游的制造业希望获得增值税进项发票。如果研发服务企业开具发票,则要放弃免税的优惠。换言之,不可能实现上游的研发服务业税收只减不增,同时增加下游制造业的进项抵扣。改革的最初阶段,很可能是研发服务业的税负略有上升,但通过提高服务价格转嫁部分税负。而下游的制造业名义上将获得更多进项税抵扣,增值税税负有所下降,但采购服务价格可能会上升。

四、“营改增”前后研发服务业税负比较

(一)全行业“营改增”减税效应分析

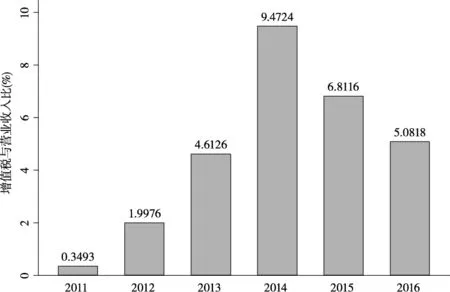

从2011-2016年“M”类“营改增”前后增值税的税负变化看,该行业很多企业有兼营行为,2011年抽样样本反映出增值税的税负可以忽略,仅为0.2%。到了2012年,显示增值税的税负为2.1%,主要应为兼营的增值税业务。由于2013年8月开始试点“营改增”,试点企业的增值税税负有了明显上升。到了2014年,更是上升到7.6%。2015年下降到6.14%,2016年为4.37%。说明,改革之初,企业无法获得足够的抵扣,税负出现了大幅上升。

图2“营改增”前后研发服务业增值税税负变化

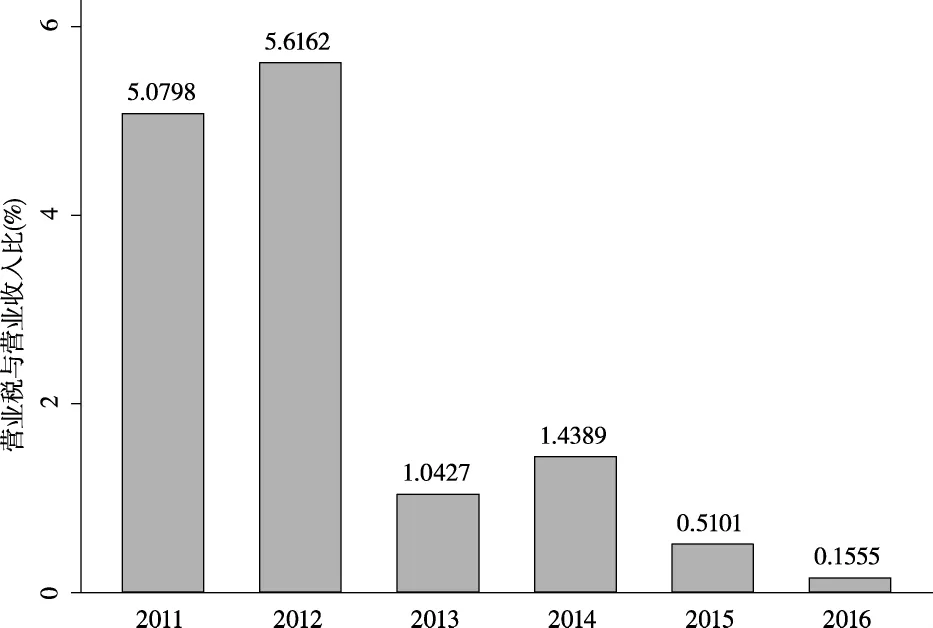

接下来,对比营业税的税负。“M”类行业在营改增前,2011年、2012年营业税占主营业务收入比例为5.08%、5.62%,比5%的名义税率略高,不排除有查补税额的影响。2013年8月开始试点“营改增”,当年营业税税负仅为1.04%,2014年应包含有往年的营业收入清缴工作,因此仍有营业税税负1.44%。具有可比性的是2015年、2016年,基本上逐步下降为0。对比图2和图3可以看到,在“营改增”试点后的2014、2015年增值税税负超过了原来营业税的综合税负5%。到了2016年下降到营业税的名义税率以下。

图3“营改增”前后研发服务业营业税税负变化

(二)细分行业“营改增”减税效应分析

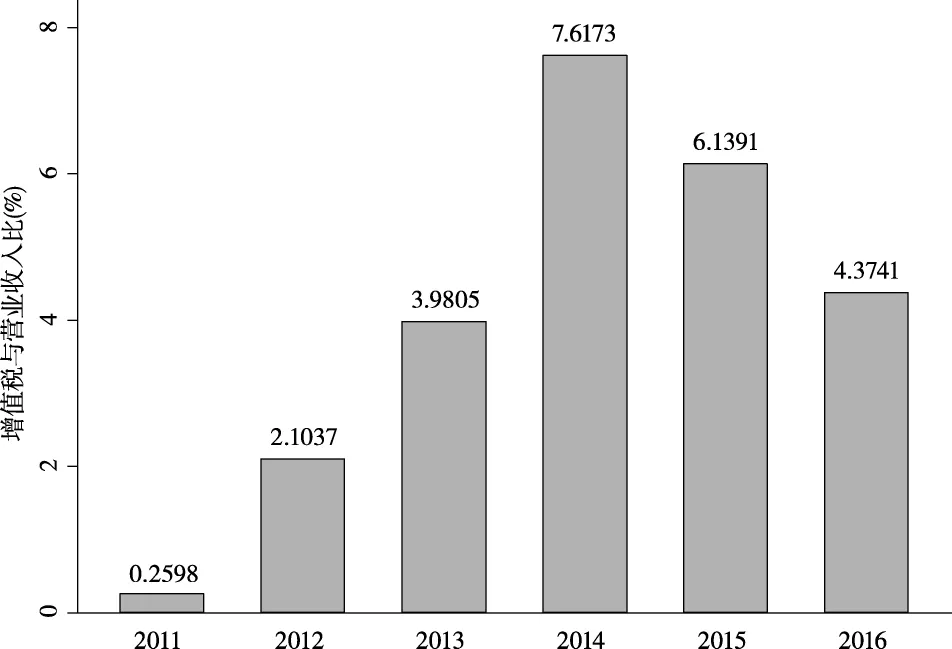

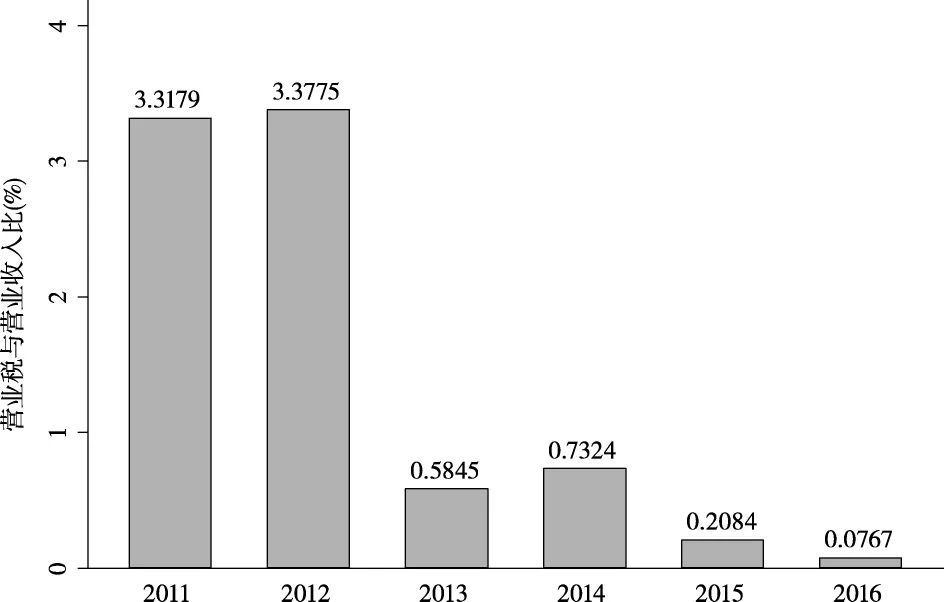

关注M大类下的细分行业,对比图4和图5,其中“M73”(研究和试验发展)在“营改增”前的营业税税负略高于3.3%。“营改增”试点后的2014年增值税税负一度上升到9.47%,2015、2016年虽逐年下降,但总体税负出现了确定性的上升。

图4“营改增”前后“M73”行业增值税税负变化

图5“营改增”前后“M73”行业营业税税负变化

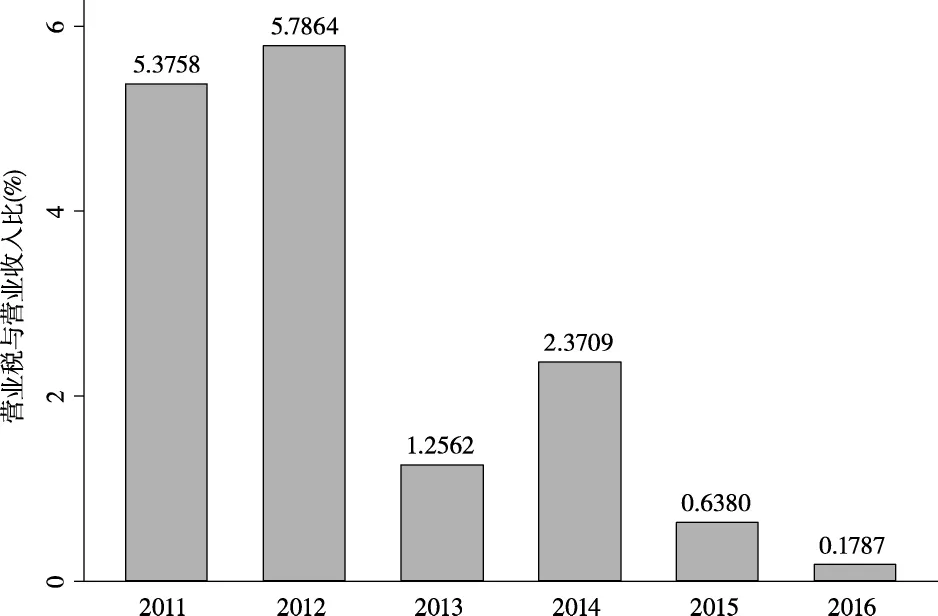

对比图6和图7,可以看到作为行业内企业数最多的“M74”(专业技术服务业),税负确实出现了下降,在“营改增”前,营业税最高税负占到了营业收入的5.79%,2016年则下降为增值税占营业收入4.42%。

图6“营改增”前后“M74”行业增值税税负变化

图7“营改增”前后“M74”行业营业税税负变化

从全行业范围看,研发技术服务业总体税负下降了。这主要是由于占行业主体的“M74”专业技术服务业的税负下降了。而“M73”(研究和试验发展)税负却出现了上升。

五、“营改增”前后制造业研发外购比较

(一)“营改增”对制造业全行业研发外购影响

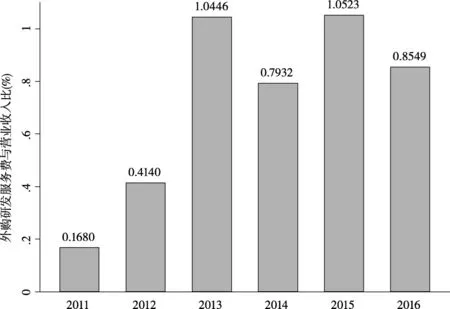

我们对比了2011-2016年,图8反映了制造业全行业研发外购占营业收入比的变化。从图中反映出,2013年制造业研发外购占营业收入比重出现了大幅上升。这一比例在2011年仅为0.17%,2012年为0.41%,2013年爆发性的增长至1.04%,2014年有所下降,2015年仍达到了1.06%。总体趋势看,2012年“营改增”后制造业企业研发外购有了明显的增长。

图8“营改增”前后湖北制造业研发外购占营业收入变化

(二)“营改增”对装备制造业研发外购影响

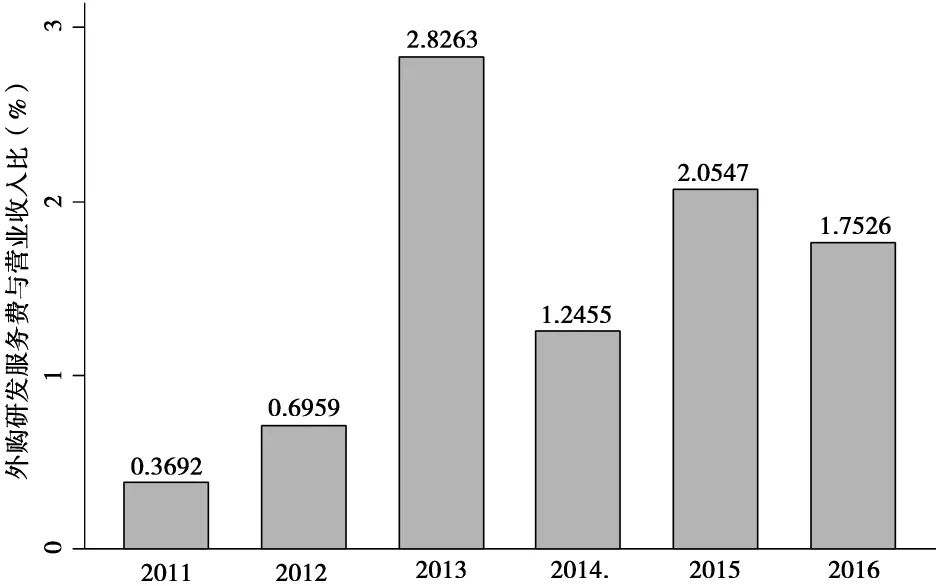

图9反映了装备制造业——国民经济分类C34-C40(通用设备制造、专用设备制造、汽车制造、运输设备制造、电气设备制造、计算机及通信设备、仪器仪表制造)的研发外购占营业收入比的变化。这一变化比图8中制造业全行业的扩张效应要更为明显。在“营改增”之前的2011-2013年间,研发外购支出占营业收入比重为0.36%-0.7%左右,“营改增”后,装备制造业研发外购占营业收入比重在2013年出现了一个跳跃式增长,一度增长至2.83%,此后虽有下降,但也远远超过“营改增”之前,2015年为2.05%,2016年为1.75%。

图9“营改增”前后湖北装备制造业研发外购占营业收入变化

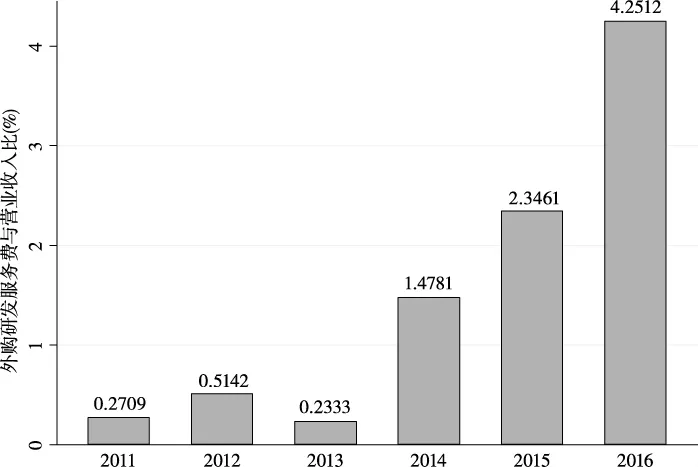

“营改增”对制造业研发外购激励效应体现最为明显的是通用和专用设备制造业。但表现趋势与以上行业略有不同,在“营改增”后的第1年——2013年改革效应并未体现出来。而从2014年开始这一行业的研发外购出现了连年上升,2014年为1.48%,2015年上升至2.37%,2016年更达4.25%。

图10“营改增”前后通用、专用设备制造业研发外购占营业收入变化

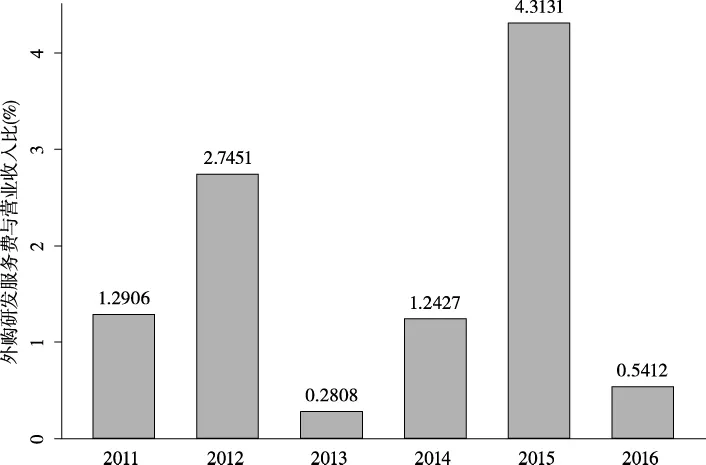

但也有细分行业,研发外购激励作用不太明显。图11显示的是计算机和电信设备制造业、仪器仪表制造业这两个行业在“营改增”前后研发外购占营业收入的变化。从变化的趋势看,这一激励作用还不稳定。尽管总体上看,“营改增”后的2015年,外购研发费用占营业收入比达到了4.31%,但2016年出现了快速下降,反而降到了小于“营改增”前2011年的1.29%。总的来说,对于这两个行业,“营改增”的研发外购激励作用还不明确。

图11“营改增”前后计算机和电信设备、仪器仪表制造业研发外购占营业收入变化

(三)“营改增”对制造业经营绩效影响的分析

通过前面的机制分析,可以预期,“营改增”前由于税负原因,制造业的研发外购需求可能受到了抑制。而“营改增”后企业增加了研发外购,不仅减少了税负,由于促进了研发活动,还可能由于新产品的研发和新工艺的采用,带来企业盈利能力的提升。限于篇幅,我们没有采用严格的计量经济方法——如DID(双重差分)实证研究。但画出了存在研发外购和未有研发外购两类企业盈利水平的平行趋势图。

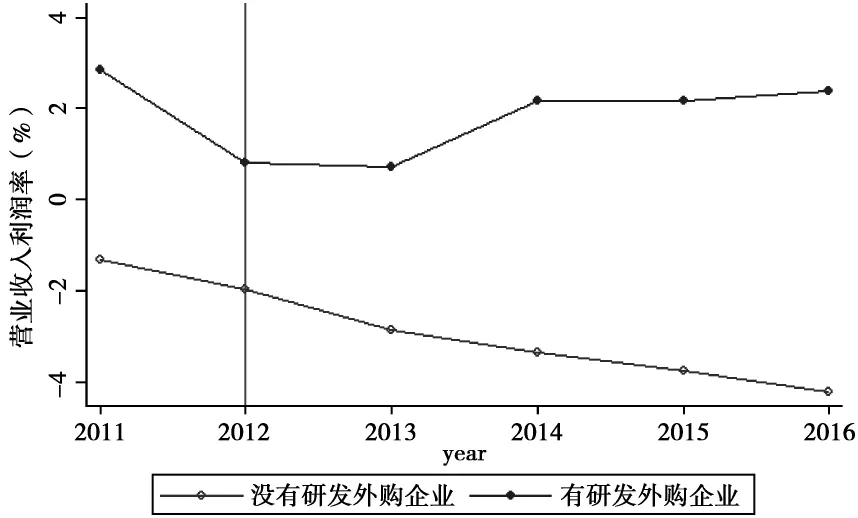

图12显示,在“营改增”之前所有企业中,存在研发外购企业的盈利能力要好于不存在研发外购企业。如2011年,存在研发外购企业的利润率约为3%,而没有研发外购企业平均利润水平小于-1%,差距约为4%。但2013年后,两者之间的差距明显增大,存在研发外购的企业平均利润率不仅为正,且逐年提高。而没有研发外购企业的利润率持续恶化,2015、2016年接近-4%,两者的差距拉大至6%。

图12 制造业存在研发外购和无研发外购企业利润率变化

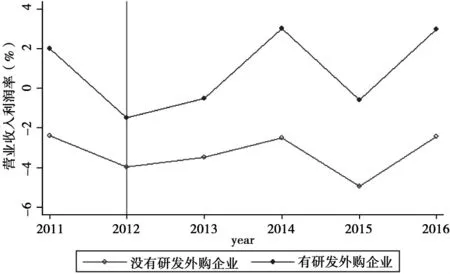

图13则反映出制造业内部,装备制造业存在研发外购的企业和无研发外购企业在“营改增”前后的利润率差距拉大现象。尽管两类企业的利润率年度变化趋势一致,但明显可以看到,在“营改增”后二者的利润率差距扩大。如2012年,存在研发外购企业的利润率为-1.49%,无研发外购企业利润率为-3.98%,差距为2.49%。2014年存在研发外购企业利润率为3%,而无研发外购企业利润率为-2.5%,差距扩大至5.5%。可见,“营改增”增加了企业的研发外购,进而提升了该类制造企业的利润率。

图13“营改增”前后装备制造业中存在研发外购和无研发外购企业利润率变化

六、结 论

从本文的分析看,“营改增”并未使得科研和技术服务业实现全行业的减税。在细分行业的“M73”(技术和试验发展)税负出现了暂时上升。而该类行业恰恰是研发服务业的核心主体。从制造业的外购激励作用中,我们也观察到了矛盾现象。制造业总体的研发外购在“营改增”后出现了快速增加,进而带动了相关产业的利润提升。但并非所有的制造业都表现出这种提升,计算机和通信设备制造业、仪器仪表制造业的研发外购都没有表现出稳定的增加现象。说明对具体的制造业行业,“营改增”的减税效应并未充分发挥出来。这可能是与该类制造业的外购特征相关,也可能是由于上游行业的税负没有降低,将税负转嫁给下游所致。

[1]潘文轩.“营改增”试点中部分企业税负“不减反增”现象释疑[J].广东商学院学报,2013,28(01):43-49.

[2]田志伟,胡怡建.“营改增”对各行业税负影响的动态分析——基于CGE模型的分析[J].财经论丛,2013(04):29-34.

[3]魏志华,夏永哲.金融业“营改增”的税负影响及政策选择——基于两种征税模式的对比研究[J].经济学动态,2015(08):71-83.

[4]魏陆.上海“营改增”试点政策效应的分析及完善[J].税务研究,2013(04):12-17.

[5]洪诗晨.“营改增”对研发和技术服务业税负的影响及建议[J].税务研究,2015(11):46-49.

猜你喜欢

红领巾·探索(2022年11期)2023-01-06

建材发展导向(2019年5期)2019-09-09

消费导刊(2017年15期)2017-11-07

中国财政年鉴(2017年0期)2017-07-04

当代经济研究(2016年5期)2016-12-01

中国财政年鉴(2016年0期)2016-06-05

无锡商业职业技术学院学报(2015年1期)2015-12-22

中国流通经济(2015年10期)2015-12-05

现代企业(2015年7期)2015-02-28

股市动态分析(2014年42期)2014-11-07