不同企业智力资本和动态能力的差异及管理

——基于296份调查问卷的分析

2018-03-05 23:12徐召红

山东财政学院学报 2018年1期

徐召红

(山东财经大学工商管理学院,山东济南 250014)

一、引 言

智力资本和动态能力是当前企业管理领域的研究热点,众多学者曾对智力资本及动态能力的作用机理进行了深入研究,分析了竞争激烈的知识经济时代智力资本和动态能力在创新创业过程中的重要作用,揭示了超竞争环境下企业提高绩效水平和竞争优势的“过程黑箱”[1-4]。然而,大多数学者[5-8]在研究智力资本和动态能力的过程中,通常将行业性质、所有制状况、规模、年龄等企业特性作为分析过程中的控制变量,较少有学者对不同企业特性下智力资本和动态能力的差异进行系统分析和对比。本研究采用独立样本t检验设计和单因子方差分析技术,探讨不同特性的企业在智力资本和动态能力两个方面的差异情况,并简要分析其中的原因,以期帮助企业家从事相关管理和决策。

二、文献回顾与研究假设

(一)高科技企业和传统企业智力资本和动态能力的差异分析

根据行业性质的差异,企业可以划分为传统企业和高科技企业两类。陆正飞和施瑜[9]认为,传统企业和高科技企业的内在特质存在较大差异,多数传统企业属于劳动密集型,主要分布在基础性产业领域,市场竞争相对比较稳定,企业发展通常更依赖于自然资源的投入。顾晓敏[10]指出高科技企业具有以下特点:40%至60%的工作人员是具有学位的工程师、科技人员和经过正规训练的熟练技术人员;从事科技活动的人员占职工总数的12%以上,其中中高级人员占科技人员的30%以上;销售收入中5%或更多用于企业的研发。多数高科技企业属于知识密集型,处于技术和市场的前沿,因而面临的风险较多。高俊山等[11]对传统企业与高科技企业进行了对比,认为高科技企业在企业规模、经营效益和业务拓展能力方面具有更高的成长性。

当前,智力资本已经逐步取代传统生产要素成为企业创新的关键来源[5],动态能力有利于创新型企业进入新市场或开发新产品[12]。熊胜绪[13]指出,技术创新动态能力是企业动态能力的重要组成部分,企业的持续技术创新能力可以增强持续竞争优势。刘祥祺等[14]对台湾企业技术创新管理模式进行分析后发现,高科技企业与传统企业在市场导向、企业文化、质量管理、研究发展、策略管理、技能管理等方面存在较大差异,与高科技企业相比,传统企业对技术创新的认识比较保守。徐召红和杨蕙馨[15]认为,高科技企业拥有更多高学历的员工,更重视市场和技术的更新,智力资本和动态能力对高科技企业具有特殊的重要性。多数学者认同传统企业和高科技企业在创新模式及成长性等方面存在一定的差异性,因此本研究提出如下假设:

H1高科技企业和传统企业之间在智力资本和动态能力方面存在较大差异。

H1a高科技企业和传统企业在智力资本方面存在显著差异。

H1b高科技企业和传统企业在动态能力方面存在显著差异。

(二)不同所有制企业智力资本和动态能力的差异分析

根据所有制的不同,企业可以分为国有企业、民营企业和外资企业。市场经济条件下,产权结构的差异会影响企业的激励机制和经营行为。傅传锐[16]认为,由于智力资本自身的无形性、形成过程的因果模糊性、社会复杂性及历史依赖性,其价值难以利用现行会计制度量化,不存在直观的投入产出机制,开发管理的规律也难以把握,因此智力资本投资是一项高风险业务。孙晓华等[17]认为,由于所有制结构不同,企业的经营环境和融资难度存在差异,企业会呈现出不同的研发激励、创新方式和技术能力。在所有权与控制权相分离的企业制度下,智力资本的投资与管理面临严峻的代理问题,从而对企业智力资本的资源配置产生一定影响。

超竞争环境下企业的创新行为和创新绩效是动态能力最重要的表现之一,企业所有制与研发激励、创新效率的关系曾是创新经济学讨论的热点。安同良等[18]认为,国有和集体企业的研发动力相对不足,外资企业的持续性研发行为比较普遍,研发活动也更有组织性和目的性。吴延兵[19]认为,由于国有企业的自主权受到一定限制,同时缺少足够的竞争压力,管理者对技术创新的重视和投入明显不足;多数民营企业具有清晰的产权结构和充分的竞争环境,企业的创新水平相对较高;外资企业的技术优势通常来源于海外母公司的技术转移。戴西超等[20]也指出,不同所有制形式的企业之间在创新方面存在一定差异,与民营企业和外资企业相比,国有企业在创新水平和企业效率方面通常处于劣势地位。因此,本研究提出如下假设:

H2不同所有制结构的企业之间在智力资本和动态能力方面存在较大差异。

H2a不同所有制结构的企业在智力资本方面存在显著差异。

H2b不同所有制结构的企业在动态能力方面存在显著差异。

(三)不同规模企业智力资本和动态能力的差异分析

企业规模可以根据职工人数、资产总额、销售额等指标进行划分。吴晓云等[21]指出,智力资本主要包括人力资本、结构资本和关系资本,在所有的智力资源中关系资本的价值最显著,合作伙伴网络对于维持企业竞争优势地位具有重要作用。Duffy[22]认为,企业应重视其与客户、供应商等利益相关者的关系价值,并关注他们对企业的忠诚度。一般情况下,企业规模较大时,因为拥有较高的信誉,更容易获得政府、银行、供应商、顾客等利益相关者的信赖和支持,企业的关系资本具有相对优势,智力资本也处于较高的水平;企业规模较小时,由于企业人财物等资源都比较匮乏,关系资本也处于相对劣势,此时的智力资本也处于较低水平。另外,规模较大的企业通常更容易吸引高素质和高学历的人才入职,因此大企业拥有更高水平的人力资本。

熊彼特对企业创新进行了系统研究,强调市场力量和企业规模对创新活动的重要作用。Connolly等[23]分析了企业规模对研发支出与企业价值关系的调节作用。我国学者孙维峰[24]认为,当企业规模较大时,管理者更有能力增加研发方面的各项投资,研发支出的增加能够提升企业的创新能力。朱恒鹏[25]指出,企业规模和研发支出之间存在明显的倒U型关系,并且存在规模“拐点”。周黎安等[26]研究后发现,当存在合理的企业所有制和公司治理结构时,我国企业规模对创新活动具有明显的促进作用。唐跃军等[27]指出,在激烈的市场竞争中,创新能力的增强可以提高企业盈利水平,因而规模越大的企业拥有越高的成长率。当企业规模越大时,从各方面获取资源的能力越强,企业拥有更充足的资源禀赋,进行创新活动的动态能力会随之加强。因此,本研究提出如下假设:

H3不同规模的企业之间在智力资本和动态能力方面存在较大差异。

H3a不同规模的企业在智力资本方面存在显著差异。

H3b不同规模的企业在动态能力方面存在显著差异。

(四)不同年龄企业智力资本和动态能力的差异分析

企业年龄通常指企业成立的年数。企业会随着年龄的增长而逐渐老化,伊查克·爱迪思是企业生命周期的创立者,他将企业生命周期划分为十个阶段,提出了不同阶段企业的特征和对策。生命周期是研究企业问题的重要视角,随着企业生命周期理论的发展,学者们对企业的相关问题进行了深入分析。在不同的生命周期阶段,由于企业面临不同的内外部环境,企业的重要资源和关键能力存在一定的差异。刘洪等[28]认为,在企业发展演化的不同阶段,对人力资源的要求是不一样的,因此人力资源管理与开发工作应该有所区别。曹裕等[29]指出,在不同时期企业会表现出不一样的特征,企业智力资本在成长期、成熟期和衰退期的表现也是不同的,进一步分析了不同生命周期阶段智力资本构成要素与创新绩效的关系。

企业的存续时间与生存能力及绩效水平之间存在较大的关联。Mitchell[30]认为,企业与利益相关者会逐渐建立起一定的信任关系,由于存在“新手风险”(Liability of Newness),企业的生存能力随着年龄的增加而增强。陈晓红等[31]认为,在企业创立初期,原始资本不断消耗,但是此时企业尚未在市场上树立信誉,因而企业的生存能力较弱;随着企业对环境的逐步适应,生存能力也逐渐增强。但是王峰[32]提出了不同观的点,认为企业生存能力具有先增强后减弱的特征。杜跃平等[33]基于生命周期视角对高科技企业进行了研究,认为企业在不同发展时期都应该保持必要的研发投入,以支撑企业的成长性和盈利性。随着企业年龄的增长,企业生存能力会发生变化,企业的动态能力也是不一样的。因此,本研究提出如下假设:

H4不同年龄阶段的企业之间在智力资本和动态能力方面存在较大差异。

H4a不同年龄的企业在智力资本方面存在显著差异。

H4b不同年龄的企业在动态能力方面存在显著差异。

三、研究设计与数据搜集

(一)研究变量设计

本研究所需数据属于企业层面,很多指标不能通过公开资料获得。目前学者已对智力资本和动态能力进行了较为深入的分析,因此本研究通过问卷调查的方式获取数据,并尽量使用已有研究中的成熟量表①限于篇幅,具体量表未全部列出,有兴趣的读者可向作者索取。,题项均采用Likert五刻度量表评分法,其中,1表示“极不符合”,5表示“完全符合”。

智力资本是企业内部以知识形态存在和运动并能够给企业创造价值的知识,分为人力资本、结构资本和关系资本三个维度,问卷设计主要参考Edvinsson等[34],陈晓红[35]及刘超[36]等的相关研究,共有12个题项,示例问题如:“企业管理者具有较高的领导能力”,信度系数为0.901。

动态能力是企业感知环境并整合现有资源以成功应对危机及抓住机会的能力,分为市场感知能力、学习吸收能力和变革创新能力三个维度,问卷设计主要参考Nelson等[37]、Pavlou等[38]、贺小刚等[39]及蔡树堂[40]等的相关研究,共有12个题项,示例问题如:“企业能准确预测本行业市场需要的变动方向”,信度系数为0.932。

(二)调查对象与数据搜集

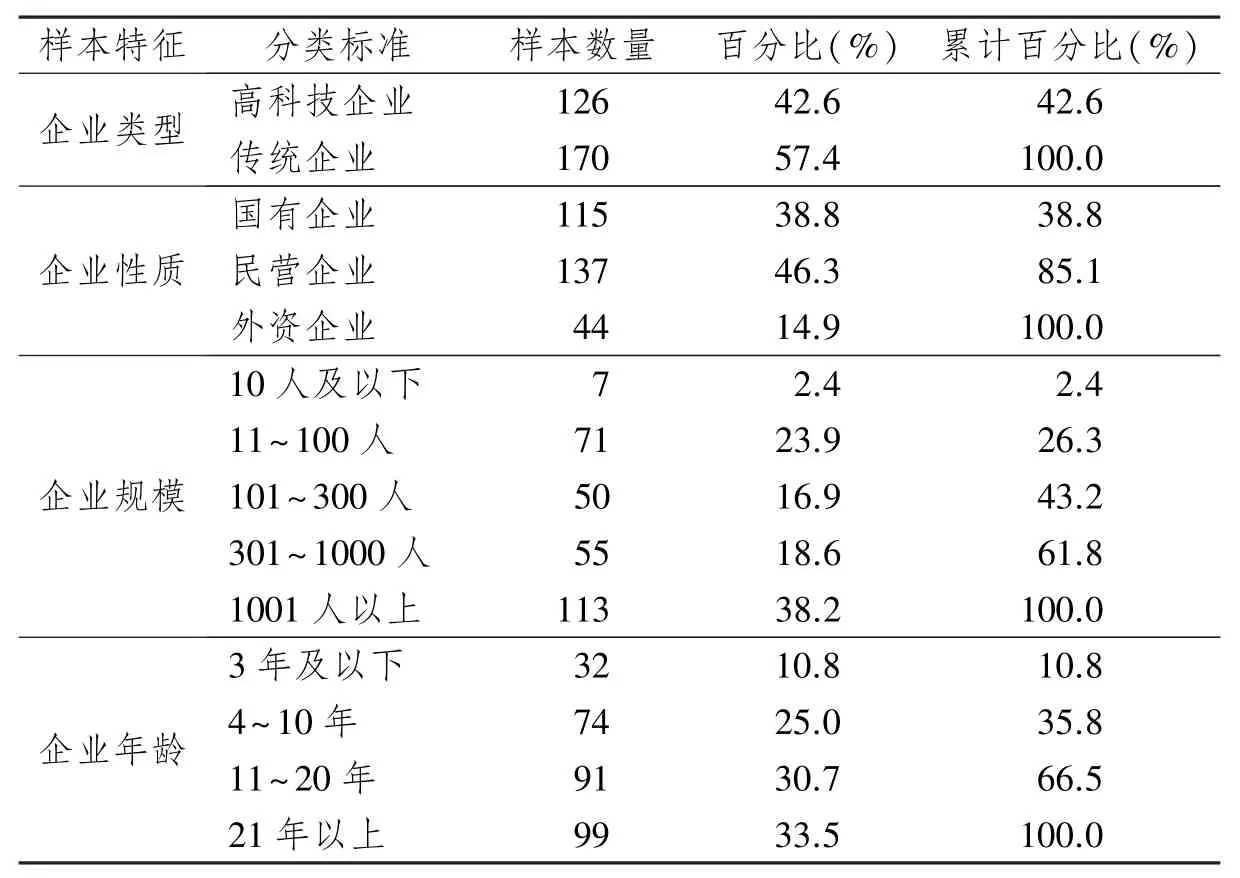

问卷的发放和回收主要采取利用熟人关系开展“滚雪球”调查及亲自到部分企业进行调研两种方式,共发放问卷586份,回收问卷493,有效问卷296份,问卷有效率为50.5%,见表1。为提高数据的可信度,问卷填写者均为这些企业中熟悉本企业情况的1名中高层管理人员。

表1 调查样本的基本信息(N=296)

四、资料分析与解释

调查问卷的分析通常采用独立样本t检验和单因子方差分析进行平均数差异检验。独立样本t检验适用于有两个选项问题的差异性分析,即自变量为二分间断变量(两个群体类别)的情况;单因子方差分析适用于有两个以上选项问题的差异性分析,以检验各组的平均数与总平均数间的差异是否达到统计学上的显著。

(一)以企业类型分组

自变量“企业类型”为二分类别变量,因变量均为连续变量,可采用独立样本t检验。根据独立样本t检验的描述性统计结果可知,高科技企业智力资本的平均数(M=3.855)高于传统企业(M=3.852),高科技企业动态能力的平均数(M=3.847)也高于传统企业(M=3.690)。两个组别平均数间高低的差异必须经过检验才能确知其差异值是否达到显著,若是t检验结果的统计量未达到显著水平,此种差异是没有意义的,可能是抽样误差或偶然造成的[41]。

表2 不同类型企业的独立样本t检验结果

表2为独立样本t检验的结果。智力资本的F统计量为1.142,p=0.286>0.05,没有达到0.05的显著水平,t检验数据要看第一行假设方差相等中的数值,t=0.044,p=0.965>0.05,没有达到0.05的显著水平,因此当前我国高科技企业和传统企业的智力资本不存在显著差异。原因可能是,虽然多数高科技企业比较重视人力资本的贮备,但往往忽视结构资本和关系资本两方面的投资,一定程度上降低了企业智力资本的总体水平。

动态能力的F统计量为1.286,p=0.258>0.05,没有达到0.05的显著水平,t值等于2.017,p=0.045<0.05,达到0.05的显著水平,高科技企业和传统企业的动态能力存在显著差异。在独立样本t检验中,不同企业类型动态能力的平均数差异达到显著水平,应进一步求出效果值以反应实际显著性。效果值若小于或等于0.06,表示分组变量与检验变量间为低度关联强度;效果值若大于或等于0.14,则为高度关联强度;效果值大于0.06小于0.14,则为中度关联强度[41]。表3为动态能力差异比较结果,效果值η2为0.014,即企业类型可以解释动态能力总方差中1.4%的变异量,企业类型与动态能力之间为低度关联强度。

表3 不同类型企业的动态能力差异比较

(二)以企业性质分组

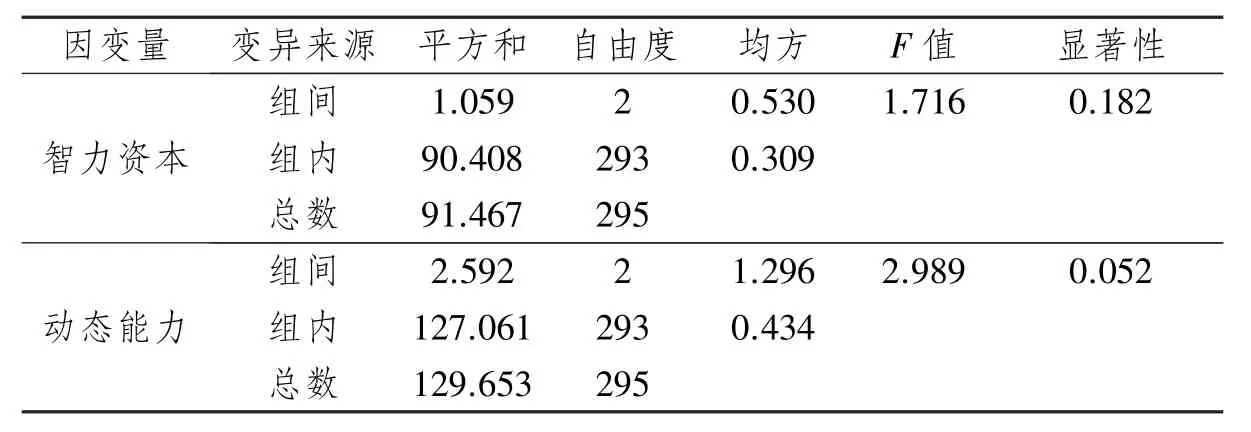

自变量“企业性质”为三分类别变量,因变量均为连续变量,应采用单因子方差分析。根据各变量的描述性统计量可知,智力资本的总平均数为3.853,三组平均数的95%置信区间估计值分别为(3.697,3.895)、(3.828,4.006)、(3.593,4.008),均包括总平均数3.853,方差分析结果没有达到显著水平;动态能力的总平均数为 3.757,三组平均数的 95%置信区间估计值分别为(3.570,3.796)、(3.752,3.961)、(3.378,3.903),均包括总平均数3.757,方差分析结果也没有达到显著水平(见表4)。

表4 以企业性质分组的方差分析

表4中,智力资本整体检验的F值为1.716(p=0.182>0.05),动态能力整体检验的F值为2.989(p=0.052>0.05),没有达到显著性水平,表明不同所有制形式的各企业在智力资本、动态能力方面不存在显著差异,因此不需要进行事后比较。可见,随着国企改革力度的加强,国有企业表现出较强的追赶效应和增长效应[17],与民营企业和外资企业之间的差距逐渐缩小。

(三)以企业规模分组

自变量“企业规模”为五分类别变量,因变量均为连续变量,应采用单因子方差分析。其中,1为“10人及以下”,2为“11~100人”,3为“101~300人”,4为“301~1 000人”,5为“1 001人以上”。 描述性统计显示:智力资本的总平均数为3.853,五组平均数的95%置信区间估计值中有四组未包括总平均数3.853,方差分析结果达到显著水平;动态能力的总平均数为3.757,五组平均数的95%置信区间估计值中有一组未包括总平均数3.757,方差分析结果达到显著水平。

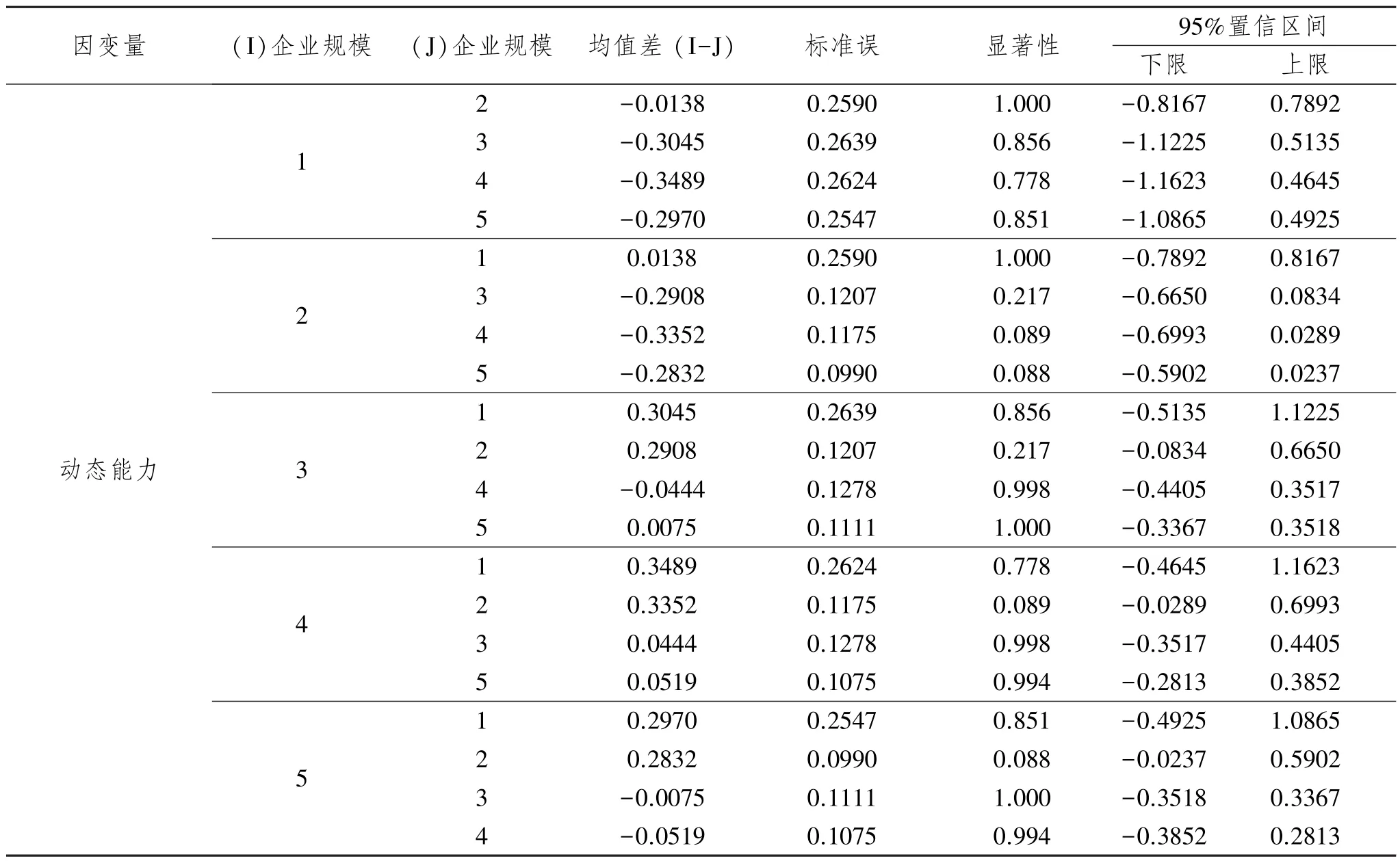

在方差分析中,智力资本整体检验的F值为6.364(p=0.000<0.05),动态能力整体检验的F值为3.070(p=0.017<0.05),两者均达到显著性水平,表明不同规模的各企业在智力资本、动态能力上存在显著差异。通过方差同质性检验可知,智力资本的F值为2.849,p=0.024<0.05,样本方差差异达到0.05的显著水平,样本的方差不具有同质性,应采用Tamhane法进行事后比较以分析哪个配对组平均数间的差异达到显著。动态能力的F值为0.981,p=0.418>0.05,没有达到0.05的显著水平,未违反方差同质性假定,应采用Scheffe法进行事后比较。

表5 以企业规模分组的智力资本多重比较(Tamhane法)

表6 以企业规模分组的动态能力多重比较(Scheffe法)

智力资本多重比较结果(表5)显示,企业规模为“10人及以下”时,与“11~100人”的企业在智力资本上不存在显著差异,与“101~300人”、“301~1 000人”及“1 001人以上”的企业存在显著差异;企业规模为“11~100人”时,与“10人及以下”及“101~300人”的企业不存在显著差异,与“301~1 000人”及“1 001人以上”的企业存在显著差异;企业规模为“101~300人”时,与“10人及以下”的企业存在显著差异,与“11~100人”、“301~1 000人”及“1 001人以上”的企业不存在显著差异;企业规模为“301~1 000人”时,与“10人及以下”及“11~100人”的企业存在显著差异,与“101~300人”及“1 001人以上”的企业不存在显著差异;企业规模为“1 001人以上”时,与“10人及以下” 及“11~100人”的企业存在显著差异,与“101~300人”、“301~1 000人”的企业不存在显著差异。因此,当企业规模较小时,随着企业规模的扩大,企业智力资本会逐渐增加;但是,当企业规模增加到一定程度(例如员工数量达到100人)以后,智力资本逐渐增加的趋势不再明显。

动态能力多重比较结果(表6)显示,虽然动态能力整体检验的F值达到显著水平,采用Scheffe法事后比较的结果却未发现任何两组之间的平均数差异值达到显著水平。Scheffe法是事后比较检验中最严格的一种多重比较方法,较不会违犯第一类型的错误,因而平均数差异检验较为严谨[41]。

(四)以企业年龄分组

自变量“企业年龄”为四分类别变量,因变量均为连续变量,应该采用单因子方差分析。其中,1为“3年及以下”,2为“4~10年”,3为“11~20年”,4为“21年以上”。描述性统计量显示:智力资本的总平均数为3.853,四组平均数的95%置信区间估计值中有一组未包括总平均数3.853,方差分析结果达到显著水平;动态能力的总平均数为3.757,四组平均数的95%置信区间估计值均包括总平均数3.757,方差分析结果没有达到显著水平。

通过方差分析可知,智力资本整体检验的F值为4.432(p=0.005<0.05),表明不同年龄的各企业在智力资本上存在显著差异。通过方差同质性检验可知,智力资本统计量的F值为1.551,p=0.201>0.05,样本的方差差异没有达到显著水平,未违反方差同质性假定,应该采用Scheffe法进行事后比较。动态能力的F值为1.269(p=0.285>0.05),没有达到显著性水平,表明不同年龄的各企业在动态能力上不存在显著差异,不需要进行事后比较。

表7 以企业年龄分组的智力资本多重比较(Scheffe法)

通过智力资本多重比较(表7)可见,年龄在“3年及以下”的企业,智力资本显著低于年龄在“11~20年”和“21年以上”的企业;年龄在“4~10年”的企业,智力资本与其他年龄的企业没有显著差别;年龄在“11~20年”的企业,智力资本显著高于年龄在“3年及以下”的企业,与年龄在“4~10年”和“21年以上”的企业没有显著差别;年龄在“21年以上”的企业,智力资本显著高于年龄在“3年及以下”的企业,与年龄在“4~10年”和“11~20年”的企业没有显著差别。可见,当企业刚成立时,随着企业年龄的增长,智力资本有明显增加的趋势;但是,当企业年龄达到四年之后,智力资本逐渐增加的趋势不再明显。

五、结论与启示

(一)高科技企业和传统企业在智力资本和动态能力方面的差异

高科技企业在智力资本方面的平均数略高于传统企业,但是独立样本t检验的结果显示两者差异并没有达到0.05的显著水平,因此高科技企业和传统企业在智力资本方面不存在明显不同。有学者指出,我国多数软件企业拥有丰富的人力资本,结构资本和关系资本却比较匮乏[42]。因此,高科技企业不仅应该重视人力资本的贮备,同时还应加强结构资本和关系资本两方面的投资,从而提升企业智力资本的总体水平。高科技企业在动态能力方面的平均数明显高于传统企业,两者间的差异达到0.05的显著水平,但是企业类型仅能解释动态能力总方差1.4%的变异量。与传统企业相比,由于高科技企业在新技术方面的更新周期普遍较短,高科技企业通常更重视动态能力的培育,因此高科技企业和传统企业在动态能力上存在明显不同。当然,对于供给侧结构性改革战略新形势下的传统企业而言,当前管理者必须提升企业的动态能力,不断创新以实现企业转型和升级。

(二)国有企业、民营企业和外资企业在智力资本和动态能力方面的差异

为了提高分析效度,本研究排除了垄断程度较高行业的企业样本。从本研究结果可知,智力资本的总平均数为3.853,动态能力的总平均数为3.757,其中,国有企业、民营企业和外资企业在智力资本和动态能力两个方面的平均数存在一定程度的差异,但是方差分析后却发现智力资本和动态能力的差异均没有达到0.05的显著水平。一般认为,我国国有企业在结构资本方面(如激励机制、企业文化等)通常处于劣势地位,那么是否因为国有企业在关系资本方面的优势提升了智力资本和动态能力的整体水平,从而较为有效地弥补了这一劣势呢?因此不同所有制形式的各企业在智力资本和动态能力的不同维度上是否存在较大差异,还需要进一步的研究。另外,本研究结论也从智力资本和动态动力两方面反映出近年我国国企改革的有效性,由于国企改革力度的加强,国有企业在管理方式和生产效率等方面有所改善,大大缩小了与民营企业和外资企业之间的差距。国企改革是经济转型的重中之重,十九大以后,我国将继续深化国有企业改革,大力发展混合所有制经济,以优化国有资本布局结构、加快国有企业转型升级。

(三)不同规模的各企业在智力资本和动态能力方面的差异

单因子方差分析发现不同规模的各企业在智力资本方面存在一定差异,并达到0.05的显著水平,方差同质性检验可知Levene统计量的F值为2.849,样本方差不具有同质性。通过Tamhane法进行的事后比较发现,当企业规模较小时,随着规模的扩大企业智力资本会逐渐增加;但是企业规模增加到一定程度(本研究中员工数量达到100人)以后,智力资本逐渐增加的趋势不再明显。在实践中,大企业通常更容易吸引高层次人才并获得融资等方面的支持,但企业规模扩大到一定程度后,大企业所具有的优势地位逐渐降低,因此企业家不需要太纠结于企业规模的扩张。单因子方差分析发现不同规模的各企业在动态能力方面存在明显差异,并达到0.05的显著水平,方差同质性检验可知Levene统计量的F值为0.981,样本方差未违反同质性假定,本研究采用严格的Scheffe法进行了事后比较,却没有发现任何两组企业间的平均数差异达到显著性水平。因此,网络经济条件下,由于信息的快速传授和共享,不同规模的企业在动态能力方面不存在明显差距。

(四)不同年龄的各企业在智力资本和动态能力方面的差异

单因子方差分析发现不同年龄的各企业在智力资本上存在一定差异,并达到0.05的显著水平,方差同质性检验可知Levene统计量的F值为1.551,样本方差未违反同质性假定。通过Scheffe法进行的事后比较发现,当企业刚刚成立时,随着企业年龄的增长,智力资本有明显增加的趋势;但是,当企业年龄达到一定年限(本研究中为4年)之后,智力资本逐渐增加的趋势不再明显。在企业创立初期,由于员工聘任、管理制度及客户关系等方面还有待完善,企业智力资本通常处于较低水平;随着企业逐渐走向成熟,智力资本也缓慢增长,但是其随企业年龄增长的趋势却逐渐下降。描述性统计分析显示不同年龄的各企业在动态能力上不存在显著差异,由单因子方差分析可知动态能力整体检验的F值为1.269,但没有达到0.05的显著水平,因此企业年龄的不同并不会导致动态能力的较大差异。可见,超竞争环境下,不同年龄的各企业都比较注重创新能力的培育,因而企业动态能力没有显著不同。

[1]王智宁,王念新,吴金南.知识共享与企业绩效:智力资本的中介作用[J].中国科技论坛,2014(2):65-71.

[2]董保宝.网络结构与竞争优势关系研究——基于动态能力中介效应的视角[J].管理学报,2012(1):50-56.

[3]TEECE D, PETERAF M, LEIH S.Dynamic Capabilities and Organizational Agility: Risk, Uncertainty, and Strategy in the Innovation Economy[J].California Management Review, 2016,58(4):13-36.

[4]李非,祝振铎.基于动态能力中介作用的创业拼凑及其功效实证[J].管理学报,2014(4):562-568.

[5]李冬伟.智力资本与企业价值关系研究[D].大连理工大学,2010.

[6]ARTHURS J D,BUSENITZ L W.Dynamic Capabilities and Venture Performance:The Effects of Venture Capitalists[J].Journal of Business Venturing,2006,21(2):195-215.

[7]葛宝山,谭凌峰,生帆,等.创新文化、双元学习与动态能力关系研究[J].科学学研究,2016(4):630-640.

[8]付丙海,谢富纪,韩雨卿,等.动态能力一定会带来创新绩效吗?[J].科学学与科学技术管理,2016(12):41-52.

[9]陆正飞,施瑜.从财务评价体系看上市公司价值决定——“双高”企业与传统企业的比较[J].会计研究,2002(5):18-23.

[10]顾晓敏.高新技术企业与传统企业业绩评价的差异分析[J].东华大学学报,2004(6):45-51.

[11]高俊山,李晓非,赵祥.基于时序样本的高技术企业与传统企业成长性比较研究[J].科学管理研究,2008(6):40-46.

[12]宝贡敏.企业动态能力研究:最新述评与展望[J].外国经济与管理,2015(3):74-87.

[13]熊胜绪.企业技术创新动态能力理论探析[J].中南财经政法大学学报,2016(3):32-37.

[14]刘祥祺,周寄中,许治.台湾高新技术企业与传统企业技术创新管理模式的比较研究[J].科学学与科学技术管理,2008(9):70-74.

[15]徐召红,杨蕙馨.智力资本与动态能力对高科技企业绩效的作用机理[J].理论学刊,2013(2):56-60.

[16]傅传锐.公司治理、产权性质与智力资本价值创造效率——来自我国A股上市公司的经验证据[J].山西财经大学学报,2016(8):65-76.

[17]孙晓华,王昀.企业所有制与技术创新效率[J].管理学报,2013(7):1041-1047.

[18]安同良,施浩,ALCORTA L.中国制造业企业R&D行为模式的观测与实证——基于江苏省制造业企业问卷调查的实证分析[J].经济研究,2006(2):21-30.

[19]吴延兵.中国哪种所有制类型企业最具创新性?[J].世界经济,2012(6):3-29.

[20]戴西超,谢守祥,丁玉梅.企业规模、所有制与技术创新——来自江苏省工业企业的调查与实证[J].软科学,2006(6):114-121.

[21]吴晓云,杨岭才,李辉.智力资本的集约化战略:技术领先与开放式创新[J].科学学与科学技术管理,2016(2):172-180.

[22]DUFFY J.Measuring Customer Capital[J].Strategy &Leadership, 2000,28(5):10-16.

[23]CONNOLLY R A,HIRSCHEY M.Firm Size and the Effect of R&D on Tobinp's Q[J].R&D Management,2005,35(2) :217-223.

[24]孙维峰.规模、研发支出与企业价值[J].工业技术经济,2012(5):38-45.

[25]朱恒鹏.企业规模、市场力量与民营企业创新行为[J].世界经济,2006(12):41-52.

[26]周黎安,罗凯.企业规模与创新:来自中国省级水平的经验证据[J].经济学(季刊),2005(2):623-638.

[27]唐跃军,宋渊洋.中国企业规模与年龄对企业成长的影响——来自制造业上市公司的面板数据[J].产业经济研究,2008(6):28-35.

[28]刘洪,赵曙明.企业的发展演化与人力资源管理[J].南开管理评论,2002(2):30-34.

[29]曹裕,熊寿遥,胡韩莉.企业生命周期下智力资本与创新绩效关系研究[J].科研管理,2016(10):69-78.

[30]MITCHELL W.The Dynamics of Evolving Markets:The Effects of Business Sales and Age on Dissolutions and Divestitures[J].Administrative Science Quarterly, 1994, 39: 575-602.

[31]陈晓红,曹裕.2008.企业特性、行业特征与中国企业生存[C]//第三届(2008)中国管理学年会论文集.长沙:中南大学商学院:368-383.

[32]王峰.企业规模、效益、年龄和企业生存:理论与再认识[J].未来与发展,2011(7):73-79.

[33]杜跃平,王良.高科技成长型企业R&D投入与绩效的关系——基于企业生命周期视角的实证研究[J].科技进步与对策,2011(12):83-87.

[34]EDVINSSON L, SULLIVAN P.Developing a Model for Managing Intellectual Capital[J].European Management Journal, 1996,14(4):356-364.

[35]陈晓红.中小企业绩效与知识资本关系的实证研究[J].科研管理,2009(1):97-106.

[36]刘超.智力资本对企业成长影响机制研究[D].浙江大学博士学位论文,2009:196.

[37]NELSON R R,WINTER S G.An Evolutionary Theory of Economic Change[M].Cambridge: Belknap Press,1982.

[38]PAVLOU P A,SAWY O A.Understanding the Elusive Black Box of Dynamic Capabilities[J].Decision Sciences, 2011, 42(1):239-273.

[39]贺小刚,李新春,方海鹰.动态能力的测量与功效:基于中国经验的实证研究[J].管理世界,2006(3):94-171.

[40]蔡树堂.基于动态能力的企业可持续成长研究[M].北京:经济科学出版社,2011:228.

[41]吴明隆.问卷统计分析实务——SPSS操作与应用[M].重庆:重庆大学出版社,2010.

[42]原毅军,孙晓华,柏丹.我国软件企业智力资本价值创造潜力的评估[J].中国工业经济,2005(3):44-50.

猜你喜欢

卫星应用(2022年7期)2022-09-05

卫星应用(2022年3期)2022-05-23

卫星应用(2022年1期)2022-03-09

环球慈善(2019年6期)2019-09-25

小天使·五年级语数英综合(2017年11期)2017-11-30

小天使·二年级语数英综合(2017年4期)2017-04-18

小天使·四年级语数英综合(2017年4期)2017-04-18

中学生数理化·八年级数学人教版(2016年5期)2016-08-23

中学生数理化·八年级数学人教版(2016年5期)2016-08-23

中学生数理化·八年级数学人教版(2016年5期)2016-08-23