从供应面看棉花:2018年的最大变数是什么?

2018-02-28 16:33牛方

中国纺织 2018年2期

牛方

对于中国纺织行业来说,棉花问题是整个产业链都在关注的问题。今天,中国的棉纺织企业渐渐走出了“收储后遗症”的阴影,行业运行也渐渐平稳,尽管所面对的内外经济环境依旧变幻莫测,市场及成本压力依旧巨大,但是前两年棉价那种过山车似得惊心动魄已经彻底成为了过去式。然而这是否就意味着棉花市场已经达到理想状态?

显然,今天国内的棉花价格接轨国际仍然存在很多差强人意的障碍,比如进口配额的管制、储备棉的变数等。近日,本刊记者独家专访了银河期货轻工事业部刘倩楠,就目前国内棉花供应市场的几大板块在2017年的表现以及未来的走势进行了深入了解。

储备棉:调节市场的独门武器

储备棉,这个中国的独有产物在2017年继续展开了“抛储”进行去库存。

刘倩楠告诉记者:“2016/17年度的储备棉轮出,从3月开始到8月底,之后又延期至9月底, 147个工作日,共成交储备棉322.4万吨,其中新疆棉成交183.7万吨,地产棉成交138.6万吨。2011年度棉花成交13.9 6万吨,2012年度棉花成交140.7万吨,2013年度棉花成交167.7万吨。新疆棉的成交均价基本维持在15000~15500元/吨之间,地产棉成交均价维持在14000~14500元/吨之间。从价格来看,储备棉中质量较好的新疆棉价格仍低于市场新棉现货,而用其做C32S和C40S的普梳棉纱问题并不大,做成的棉纱和国际市场上的低端纱相比价格上也有一定优势,因此储备棉中的新疆棉受到纺织企业青睐。有许多资金充裕的纺织企业在储备棉竞拍的最后阶段进行大量竞拍,有的纺织企业储备棉备货到12月甚至1月份。”

2017/18年度国储棉将继续轮出。在发改委发布的《2017/2018年度储备棉轮换公告》中指出:“2018年储备棉轮出销售将从3月12日开始,截止时间暂定为8月底,每日挂牌销售数量暂按3万吨安排。如一段时期内国内外市场价格出现明显快速上涨,储备棉竞价销售成交率一周有三日以上超过70%,将适当加大日挂牌数量、延长轮出销售期限,或采取其它措施,保证市场供应。”

刘倩楠表示:“根据往年的数据,我们推测目前国储库中还有储备棉526万吨,其中新疆棉占了一半多。随着2017/18年度储备棉继续轮出,国储库中新疆棉的减少以及储备棉总量剩余不多,企业竞拍储备棉的激烈程度可能会增加。2017/18年度假如轮出时间继续推迟到9月底的话,储备棉成交量可能还要更多,在这种推测下,我们预测新年度储备棉轮出量或将在340~360万吨左右。”

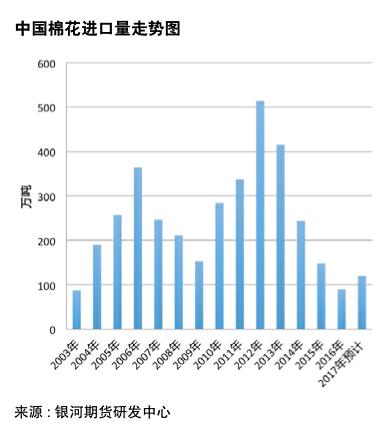

进口棉:2018年市场的最大变数

根据中国海关统计,2016/17年度(2016.9~2017.8)我国累计进口棉花111万吨,同比增加15.8%。 2017年全年我国累计进口棉花115万吨,同比增加28%,其中美棉50.6万吨,澳棉25.8万吨。

对此刘倩楠表示:“2017年,进口棉仍然以质量较好的美棉和澳棉为主,补充着国内市场高等棉花的缺口,質量相对较差的印度棉量较少。而2018年,进口棉方面变数可能会比较大。”

对此刘倩楠解释道:“在去年底的中国棉纺织行业协会主办的会议上国家发改委经贸司处长尹坚表示,配额管理制度将进一步完善,如何合理分配和监管,如何将信息更加公开透明是下一步工作方向。另外在2017年上半年,中储棉公司有跟国外的几个大棉商接触,表示可能会有合作。我们分析目前国储库中棉花有五百多万吨,其中质量好的新疆棉最多也就三百万吨,明年再轮出一年,届时国储库中棉花估计就剩下二百多万吨差棉花。而通过购买进口棉来改善国储库中棉花结构以及确保棉花库存量将是一个不错的选择。因此,我们大胆猜测2018年或许国家会通过中储棉进口一部分棉花,假如真的要轮入进口棉,那么这个量怎么也得几十万吨。因此明年进口棉将是一个较大的不确定因素。”

新疆棉:产量大增 施压现货销售

众所周知新疆棉在国内棉花供应市场的重要地位,由于种棉花的收益比其他农作物要好,2017年新疆的农民种棉花的积极性比较高,植棉面积增加。此外,2017年的天气状况也比较适宜棉花生长,单产相对较高。根据全国棉花交易市场数据,截止2018年1月30日24时新疆累计加工皮棉494.6万吨,累计检验皮棉486.9万吨,预计新疆棉产量在500万吨左右。

商业库存方面,根据中国棉花协会物流分会调查,12月底全国商品棉商业库存总量约415.32万吨,其中内地商品棉周转库存70.37万吨;新疆区内商品棉周转库存为339.4万吨;保税区棉花仓库5.55万吨。而去年同期全国棉花商业库存量为300.98万吨,今年比去年同期增加了114.34万吨。

今年棉花产量大增,纺织企业备货国储棉量也很大。刘倩楠告诉记者:“部分资金充足的企业囤积棉花甚至一直到12月份甚至1月份”。而商业库存方面也比去年高,主要由于新花销售情况不太理想。根据中国棉花信息网数据,2017年9月~12月,出疆棉铁路与公路共发运121.69万吨。新一轮棉花轮出将于明年3月12日开始,因此留给新棉集中销售的时间并不多,中间还有春节,所以现货销售的压力非常大。

植棉意向:内地新疆 一半是海水 一半是火焰

2017年12月,中国棉花协会棉农合作分会对内地12省和新疆自治区20个地区共2290户棉农首次进行2018年植棉意向面积的调查。调查结果显示:全国植棉意向面积为4419.08万亩,同比增长0.13%;其中,新疆棉农种植意向增加3.12%,长江流域和黄河流域同比分别减少2.21%和9.2%。endprint

2017年棉花市场有所回暖,棉农对棉价的期望值较高,但新棉收购价格低于去年,植棉意向基本持平。分区域看,新疆棉花单产和棉农收益均有所提高,意向小幅增长。内地棉区收购价格一路走低,交售进度缓慢,植棉积极性不高,意向面积减少。

新疆地区植棉意向增加主要是由于2017年新疆棉花生产呈单产增、质量升、收益稳的良好局面。交售价格虽有所下降,但单产提高、土地租金下降,棉农收益保持稳定,植棉意向高于去年。据调查,地方目标价格补贴尚未发放,植棉面积多数还要看后期棉农最终收益才能确定。兵团部分团场正在核定土地及职工数量,虽然植棉面积暂不能确定,但是98% 以上的农户希望种植棉花。新疆植棉意向面积同比增加3.12%,预计意向面积为2986.98万亩。

而黄河流域截止11月底,棉花交售进度仅过四成,植棉积极性不高。其原因一方面价格低,棉农惜售观望。今年棉花市场回暖,棉农对新棉收购价格预期较高,但开秤价格仅为7元/公斤左右,中后期一路走低,棉农比较失望。另一方,棉花市场不活跃,部分棉区无人收购,收购商贩收收停停。2018年植棉意向面积同比减少9.20%,预计意向面积为634.75万亩。

长江流域新棉收购初期阴雨天气较多,棉花产量和品质均有所下降,同时新棉开秤价格低于去年;十一以后气象条件好转,棉花品质提高,但价格走低棉农收益减少,植棉积极性不高,大多数棉农仍在徘徊观望。植棉意向面积同比减少2.21%,预计意向面积为730.16万亩。

链接

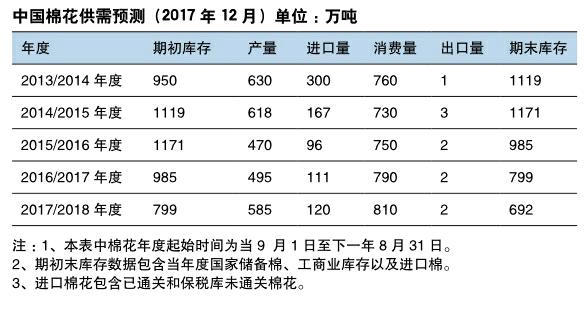

2018年操作建议 2018年度棉花和2017年度的棉花的政策环境有相似之处,比如仍旧是棉花直补政策,仍旧是3月份开始抛售储备棉,但是也有不同之处,比如国储库中棉花量在大量减少,好棉花也越来越少,而新年度进口配额方面也存在较大的变数,这就预示著新年度棉花走势和上一年度有相同又略不同。我们分析,首先从棉花供应这方面讲,国家储备棉仍然起着蓄水池的作用,但是随着国储棉的减少,我们预计2018年企业竞拍、囤积国储棉的积极性可能会更高,特别是国储棉中的新疆棉。而假如抛储时间也延长到9月底的话,或许2018年的拍储量还会高于2017年。产量方面,从目前的数据来看,新疆棉产量17年度大增,预计将达500万吨左右,要比上一年度多100万吨左右。另外17年度纺织企业囤积的国储棉也要比上一年度年囤积的多。

综上各种原因,从目前的情况来看,本年度棉花供应量要大幅高于上一年度的供应量。消费方面预计本年度的消费量和上一年度相比持平或者略增加。因此从供需方面来看,由于储备棉的蓄水池功能,本年度棉花的走势预计也将维持一个区间震荡,整体走势也将弱于上一年度,但是储备棉的上市量以及结构等仍将成为影响郑棉走势的一个重要影响因素。endprint

猜你喜欢

少儿科学周刊·儿童版(2022年10期)2022-06-27

旅游学刊(2022年5期)2022-05-31

散文诗世界(2021年5期)2021-09-10

学苑创造·A版(2017年9期)2017-09-25

天津农业科学(2016年3期)2016-03-12

红领巾·萌芽(2015年6期)2015-08-14

环球时报(2015-04-13)2015-04-13

环球时报(2015-02-26)2015-02-26

作文周刊(高考版)(2014年19期)2015-01-20

农家顾问(2014年4期)2014-06-26