东北地区经济下滑的主要原因是“五大失衡”

2018-02-11 16:19梁启东

决策探索 2017年19期

梁启东

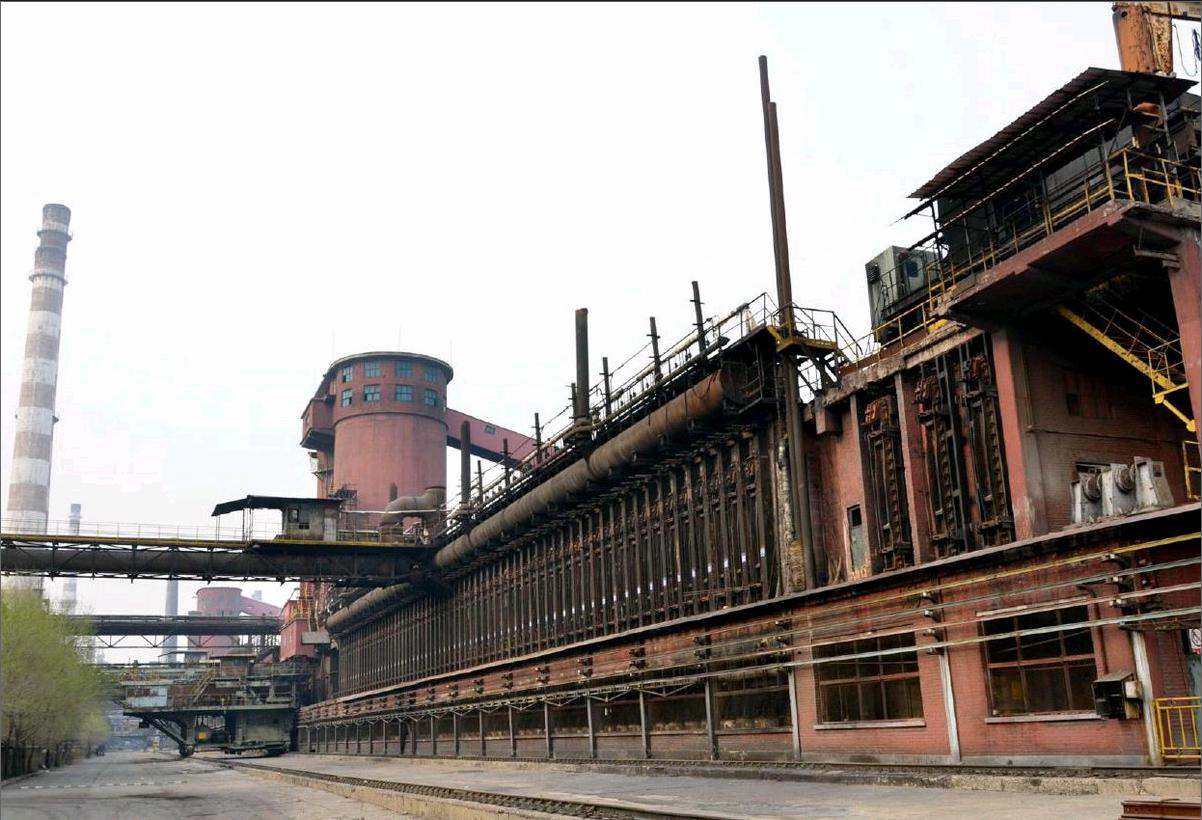

东北经济这轮下滑,直接表现是固定资产投资下滑,但是深层次的原因是结构性矛盾。可以说,东北工业的困境是重化工业的困境;重化工业的困境,就是各地支柱产业都过剩。在不完全市场竞争、市场机制不健全的背景下,产能过剩会带来比较严重的负面影响。“十二五”以来,东北三省工业企业产能利用率明显下降,各行业产能过剩普遍存在。尤其近几年,传统行业产能利用率持续走低,钢铁、煤炭、石化等行业受周期性产能过剩影响,均存在较为严重的产能过剩。过剩产能抑制消费需求,制造虚假繁荣,甚至滋生寻租腐败。产能过剩已经成为东北经济的痼疾、顽疾。不剔除这些痼疾、顽疾,东北经济就无法解套,东北振兴就无法轻装上阵,无法改变“过剩—化解—再过剩”的状况,甚至将东北经济拖入长期萧条的困境。

笔者认为东北的经济结构性矛盾,可以概况为“五大失衡”:

一是产业结构失衡。

技术老化、基础工业薄弱、第三产业发展滞后、产业组织老化。特别是在宏观经济结构中,第二产业特别是工业所占比重较高,新兴产业比重过低,传统产业为主的产业结构仍然未能有较大改变。表现为传统产业比重仍然居高不下,具有广阔市场前景和增长潜力的高新技术产业总值规模小、比重低,缺乏对经济增长的整体带动作用。

与传统支柱产业相比,东北地区新兴产业发展严重不足,总体规模仍然偏小,发展水平相对滞后,尚未形成具有重要影响的新经济增长点,短期内无法弥补传统主导产业下滑带来的缺口。以互联网行业为例,近年来以互联网为载体的新兴产业不断兴起,但在东北地区快速发展的迹象却不明显,2014年互联网百强企业中,北京、上海、广东分别有45、20、15家,东北三省没有一家企业入围。20D0—2014年,东北地区高技术产业企业数仅增长了70%,与之相比,东部、中部、西部地区分别增长了1.83倍、2.56倍和1.68倍。

在微观结构层面,国有经济比重过高,多数国有企业债务、冗员和社会负担包袱沉重,不堪重负;企业设备、工艺老化,产品结构单一、传统产品比重过大、企业多处于价值链中低端企业组织结构上的“大而全”“小而全”,无法达到规模经济要求,企业间专业化协作水平低,上下游一体化程度差;企业技术力量不断散失,人力资源能力减弱。

作为“共和国装备部”,东北地区装备制造业占工业的比重超过20%,辽宁超过30‰沈阳、大连更超过50‰然而,目前装备制造业总体技术水平进步有限,研发投入不足,面临无法满足需求升级的困境。以机床行业为例,沈阳机床和大连机床是全世界最大的两家金属切削机床生產商,但主要产品仍然是中低档数控机床,主要消费对象是我国沿海地区的中小型机械加工企业,而这一部分需求已经面临饱和;高档数控机床方面,国内用户仍然普遍进口德国、日本厂商的产品,每年进口额都在增长。

振兴的要义是培育发展新动能。传统产业衰退、传统动能衰退,而新动能、新产业没有发育起来;体制性障碍阻碍资源、区域、科技、产业势能向动能的转换。所以目前,东北正处于新旧动能转换的青黄不接期。

二是产品结构失衡。

从产品结构看,东北地区大多数企业处于产业链上游或中低端,产品附加值低,竞争力不足。2014年,辽、吉、黑三省规模以上工业企业新产品销售收入占主营业务收入比重分别为8.3%、7.1%和3.9%,明显低于全国12.9%的平均水平,新产品开发力度和市场认可度与全国其他地区相比有一定差距。石化行业,东北乙烯产量占全国的约15%,但下游化学纤维、化学农药产能不足全国的1‰食品加工业中,领军企业数量明显不足,主要以初级产品和粗加工为主,受原材料和产品市场价格波动影响较大,生产经营困难。

产品老化,不能满足市场需求。本轮产能过剩的本质是传统产业的过剩,而不是新兴产业过剩;是“初字号”“原字号”产品的过剩,而不是高新技术产品和高端消费品的过剩。

在市场前景较好的十年间,东北的产业结构和产业优势也正好吻合国家重化工业的发展周期,房地产和各类基础设施建设的巨大需求空间使原有产能得到很好释放,煤炭、化工、制造业等本应立足转型和创新却让位于产能扩张,这些行业在市场利好态势下大幅扩张,经营效益猛增。但绝大多数企业未预料到经济增速将下滑。

随着刺激政策结束,这些行业出现过剩在所难免。东北部分高端产品,例如汽车用钢、轨道交通通用钢材、高档数控机床、工业机器人等仍然供小于求。尤其是消费品工业领域,东北存在严重短板,对经济发展几乎没有贡献,社会消费品零售总额和网购消费逆势增长的背后其实是在为南方轻工业发达地区做贡献。

三是技术结构失衡。

创新能力不足,企业普遍缺乏创新精神、缺乏向高一级升级的动力。创新体系不完善,产学研协同机制不顺畅。以装备制造业为核心的重工业核心技术和关键零部件缺失,战略性新兴产业发展慢、体量小,全社会的创新、创业意识差。据有关部门调查,辽宁有大批国企,还有1000户高新技术企业,但多数创新能力不足。规上工业企业中有研发机构和活动的占比为2.7%和4.5%,在全国排名31、30位;全省发明专利184D0多项,仅为江苏的1/8,排名15位;新产品开发及其效益均显不足,销售收入仅为广东的4.1%、江苏的6%,新产品数量全国排名13位,销售额排名12位;企业核心技术匮乏,技术对外依存度较高,装备制造业配套零部件60%以上依赖进口;研发经费投入不足江苏和广东的1/3。

在重工业全盘下滑的情况下,整个东北缺少可以起到一定支撑作用的新的经济增长点。以沈阳为例,全市机械制造、农产品加工及汽车制造企业总数占全部企业总数的60%以上,产值占全市的近70%;全市产值前30户的企业中有27户属于传统产业,产值占全市的38.5%。而经过多年发展,新兴产业对工业尚未形成有效支撑。电子信息产品制造、航空航天制造等新兴产业企业数仅占全市的2.4%,产值仅占全市的3.6‰

“墙内开花墙外香”现象十分普遍。东北有一大批高水平的重点高校和研究机构,科研专利产出占全社会的50%以上。但相关成果难以在本地企业产业化,科研资源优势难以转化为现实生产力。以中科院大连化物所为例,其科技成果转化率位居中科院所有院所首位,近5年在全国实现技术转移转化合同数872项,合同额达9.1亿元,但在辽宁转化金额仅为3633万元,不足全所合同总额的4%。2014年,东北三省专利申请量、授权量、技术市场成交金额占全国比重分别是3.7%、3.4%和4.3%,远低于其他主要经济指标在全国的占比。

四是需求结构失衡。

规模扩张型经济导致投资、消费、出口关系扭曲,需求信号失真。振兴十年,东北三省GDP翻了两番多,年均增速达12.7‰但在拉动经济的“三驾马车”中,投资一枝独秀,对经济贡献率超过60%,有些地区个别年景达到90‰2013年辽宁的投资贡献达92.3‰投资率快速上升,有时甚至接近L而消费和出口的拉动作用则难以望其项背。

东北三省投资率由2D03年的37.3%上升至2011年的63.1%,提高了25.8个百分点;消费率由53.2%下降至43.2%,降低10个百分点。2012年,东北三省进出口贸易额仅占全国的4.3%,不及广东的1/5。2012年社会消费品零售总额仅占全国的5.9%,明显偏低。

投资率高但投资效率低。以东北投资率最高的吉林为例:每增加一个单位固定资产投资,增加的地区生产总值仅相当于广东和浙江的1/3;增加的财政收入仅相当于广东的1/5、浙江的1/4、江苏的1/3;增加的就业人数仅相当于广东、浙江、江苏的1/5。

五是发展模式失衡。

十年振兴最大的教训就是“加法”做得多、“减法”做得少。应该看到,东北目前的产能过剩,绝非短时期内形成,是长期投资驱动型发展模式使然。

十年振兴,总体上投资拉动扩大总量的“加法”做得多,而淘汰落后产能的“减法”、创新驱动的“乘法”、简政放权提高市场效率的“除法”做得少。而做“加法”的投资驱动、项目带动、产能扩张是最主要的特色。

2D03年振兴以来大部分国债项目集中在石化、钢铁、装备制造等竞争行业中。一些该淘汰、限制和转型的落后产能的投资规模不降反升。如钢铁、水泥、造船等迅速扩张,规模越来越大。

在城镇化方面,也是急速推进,新城建得越来越多,房地产搞得越来越多,摊子铺得越来越大。2008年经济危机后,很多地方实际上在靠造新城、搞房地产拉动增长。多年来,各地经济靠投资拉动,地方政府都在追求投资高速度,搞大项目的大干快上,搞招商引资竞赛。

经济高速度掩蓋了结构的深层次矛盾,一旦投资下滑,原有问题就会暴露出来一当泳池的水被“抽干”后,就知道谁在“裸泳”了。

显然,“五大失衡”已经成为制约东北经济结构调整和持续发展的最大障碍。怎样破解这“五大失衡”?要按照“四个着力”“三个推进”的要求,促进东北振兴走上一条内生调整、自主优化的路子。东北地区工业结构比较单一,传统产品占大头、“原字号”“初字号”产品居多,这种状况改变得越快越主动。结构优化要多策并举,“加减乘除”一起做。要把装备制造业做大做强,加快培育战略性新兴产业,大力发展服务业,改造提升传统产业,扩大基础设施建设,积极发展民营经济。要深入实施创新驱动发展战略,把推动发展的着力点更多放在创新上,发挥创新对拉动发展的乘法效应。要减少政府对市场的不合理干预和对市场主体的不合理管制。要加快发展现代化大农业,积极构建现代农业产业体系、生产体系、经营体系,使现代农业成为重要的产业支撑。这才是东北地区结构调整的大思路。

猜你喜欢

当代水产(2022年8期)2022-09-20

当代水产(2022年6期)2022-06-29

当代水产(2022年5期)2022-06-05

当代水产(2022年3期)2022-04-26

当代水产(2022年2期)2022-04-26

辽宁自然资源(2022年1期)2022-03-25

汉语世界(2021年6期)2021-12-17

汉语世界(The World of Chinese)(2021年6期)2021-12-13

意林(2021年3期)2021-03-11

云南画报(2020年9期)2020-10-27