基于超效率DEA方法的高校会计人员绩效评价研究

2018-02-08 21:46王瑞峰

价值工程 2018年7期

王瑞峰

摘要: 文章在理论分析的基础上,从制度建设、基础设施配备、工作能力、工作业绩、职业道德和政治倾向等方面构成的高校会计人员绩效评价指标体系,并基于黑龙江省某高校2010-2016年相关数据,利用超效率DEA方法对该高校会计人员绩效进行综合评价研究,表明该高校会计人员绩效评价整体来看处于效率有效状态,且2014年效率最高,但是2010年该高校会计人员的投入产出不相符。最后基于构建t统计量的思想,逐一剔除相关指标对该高校会计人员绩效的影响指标显著性进行分析,表明该高校会计人员绩效主要受基础设施配备指标、工作能力指标和政治倾向指标的影响。

Abstract: On the basis of theoretical analysis, this paper analyzes the performance appraisal index system of college accountants based on the aspects of system construction, infrastructure equipment, work ability, work performance, professional ethics and political orientation. Based on the relevant data of a university in Heilongjiang province from 2010 to 2016, the super-efficiency DEA method is used to evaluate the performance of college accountants. It shows that the performance appraisal of college accountants is in an efficient state as a whole with the highest efficiency in 2014. However, the input and output of accountants in the university in 2010 do not match. Finally, based on the idea of constructing t-statistics, the significance of influencing indicators of accounting staff performance in colleges and universities is analyzed by eliminating the relevant indicators one by one. The results show that the performance of accounting staff in colleges and universities is mainly affected by the indexes of infrastructure equipment, work ability and political orientation.

关键词: 会计人员;绩效评价;超效率DEA

Key words: accountants;performance evaluation;super efficiency DEA

中图分类号:F234.3 文献标识码:A 文章编号:1006-4311(2018)07-0078-04

0 引言

绩效管理作为人力资源管理的重要环节,近年来成为众多学者的热点研究课题,而对于高等学校的绩效管理,多数研究着重于教学和科研的绩效管理。高校会计工作是否顺畅高效的运行,事关高校教学和科研工作的顺利进行,但是从目前中国高校现状来看,还没有建立科学有效的高校会计人员绩效评价机制,即便相关学者从理论上研究的高校会计人员评价指标体系,也存在诸如评价目的性不明确、指标难以量化等等问题。

因此越来越多的学者针对高校会计人员的绩效评价方面進行了相关研究。刘静等(2012)针对目前会计人员绩效评价研究存在的问题,基于模糊评价法构建了以职业能力和职业道德为一级指标的会计人员绩效评价体系;黄思婷等(2013)借鉴国外会计人员绩效评价相关研究,从个性特征、职业技能、职业价值、职业特征、职业知识、社会责任等方面构建企业会计人员能力评价指标体系;陈功(2013)以绩效管理为导向,构建了由业绩管理能力、资金安全管理能力、成本控制能力、财务风险管理能力、政策运用能力等指标构成的会计人员胜任力模型,对会计人员胜任能力进行评价分析;许良虎等(2014)从团队构成、团队协同整合、团队运行机制等方面构建高效的会计职业判断团队,以保证会计信息质量的真实性和公允性;叶少霞等(2014)构建了由会计核算岗绩效评价指标、会计管理岗绩效评价指标和科级领导岗位绩效评价指标构成的高校会计人员绩效评价指标体系,并进行实证研究,阐述了本文构建的绩效评价指标体系的合理性和科学性;徐云(2015)针对高校会计人员绩效评价存在的问题,分析了高校会计人员绩效评价系统的要素和设计原则,并提出了晚上高校会计人员绩效评价的相关建议;谢卫虹等(2016)从会计人员工作结果和影响工作结果的行为表现等方面对高校会计人员绩效评价进行概念界定,并从知识能力、态度、行为和结果四个方面构建高校会计人员绩效评价指标体系;周东等(2016)结合党的群众路线教育活动,针对单位财务管理和会计从业中存在的问题,对敦煌市行政事业单位会计工作进行了调查研究,并分析问题成因,提出改进措施;邝颂文等(2017)利用企业会计委派制的优点,基于平衡计分卡进行会计委派制人员的的绩效考核评价体系的改进完善;伍伟等(2017)从品性素质、工作绩效、智能素质等三个方面构建了基层会计人员绩效评价指标体系。endprint

综上所述,国内学者对会计人员绩效评价的相关研究,主要是分析会计人员绩效评价存在的问题,并从工作绩效、职业道德、社会责任等方面构建会计人员绩效评价指标体系,但是这些研究多是从理论上分析,缺少实证研究支撑,而且所构建的会计人员绩效评价指标体系,依然没有解决绩效评价指标难以量化的缺点。因此本文将在理论分析的基础上,从高校会计制度建设、基础设施配备、工作能力、工作业绩、职业道德和政治倾向等方面构建高校会计人员绩效评价指标体系,并以黑龙江省某高校为例进行实证分析,以检验所构建高校会计人员绩效评价指标体系的科学性与合理性。

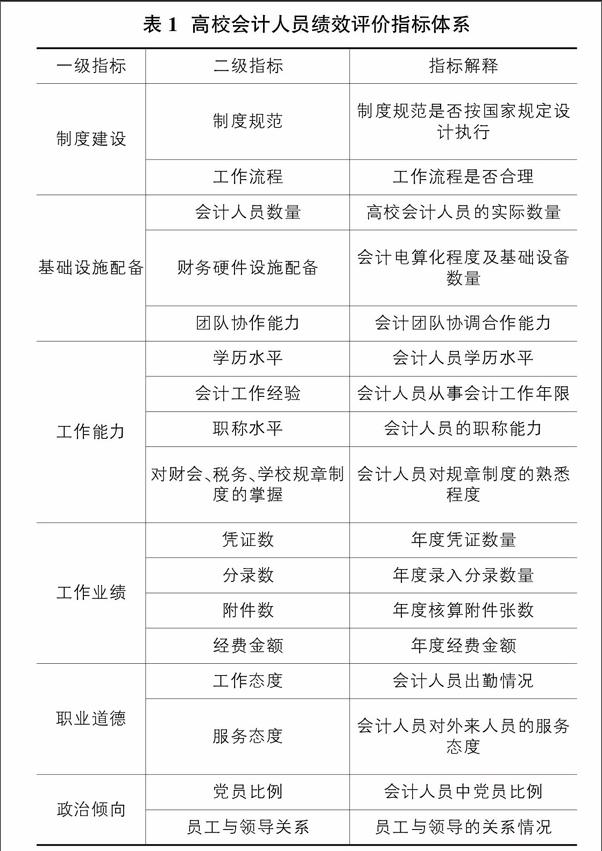

1 高校会计人员绩效评价指标体系

本文结合国内外学者的相关研究,并对黑龙江省某高校进行实地调研,利用关键绩效指标法,根据可量化性、真实性、全面性的基本原则,构建我国高校会计人员绩效评价指标体系如表1所示。

①制度建设指标:主要反映高校财务工作的制度建设情况,以确定高校财务工作是否按国家法律法规进行财务制度建设,高校财务制度是否符合上级主管部门的相关规定。高校财务部门设计的工作流程是否符合学校的实际情况,能够科学、合理、方便的设计财务工作流程,以更好的为高校教学和科研工作服务。本类指标为主观性指标,其可以通过调查问卷打分方式予以量化。

②基础设施配备指标:主要反映高校财务工作的基础设施配备情况,分为人员配备和设施配备两方面。其中会计人员配备数量可以反映高校会计工作的人员实力,用会计人员数量表示;设备配备可以反映高校会计工作的基础保证,可以用会计电算化实施程度来表示,本文用会计人员人均占有电脑数量予以量化。

③工作能力指标:主要反映高校会计人员工作胜任能力,可以通过会计人员学历水平、会计工作经验、会计职称水平以及对各项规章制度的掌握程度来表示。其中:会计人员学历水平以本科以上人員占比表示,会计工作经验以会计从业年限来量化,会计职称水平以中级以上职称人员比例表示,对各项对账制度的掌握程度可以通过基础知识考试的合格率表示。

④工作业绩指标:主要反映高校会计人员工作结果,可以用年度凭证数、年度录入分录数、年度附件张数以及年度经费金额予以表示。

⑤职业道德指标:主要反映高校会计人员服务态度、工作态度等,其中工作态度通过出勤率予以量化,而服务态度则可以通过调查问卷的方式进行打分,以其合格率表示。

⑥政治倾向指标:主要反映高校会计人员的政治觉悟能力,可以用党员数量来反映其政治素质水平,用高校会计人员中党员比例予以量化。由于会计人员与领导的关系,对于会计人员的工作态度、工作情绪等都有一定的影响,进而影响高校会计人员工作绩效,因此本文将会计人员与领导的关系作为一项考核指标,其可以通过调查问卷打分的方式予以量化。

2 模型介绍及实证分析

2.1 超效率DEA模型及T检验

①数据包络分析(Data Envelopment Analysis,DEA)是在1978年由Charnes、Cooper和Rhodes提出的,DEA方法的优势体现在多投入产出的有效性评价方面,而且其最大的优点是不需要量化各指标的权重就可以进行绩效评价。因此,本文将基于超效率DEA的方法对我国高校会计人员绩效进行评价。但是普通DEA方法下的C2R模型容易忽视要素松弛,而造成对效率测度的偏差,为了简便计算,本文利用Anderson 和Petersen(1993)提出的DEA超效率模型构建高校会计人员绩效评价DEA模型。

②t值检验。由于DEA模型只能对相对效率进行评价,而无法鉴别投入产出指标的显著性。因此本文引入t值检验,以期对各投入产出指标的显著性分析,剔除无关紧要的指标,最终选取具有显著性的投入产出指标对高校会计人员绩效进行综合评价。t值检验的具体步骤如下:

第一步:计算综合效率差值。设di为原始模型与新模型的综合效率差值,CE0为原始模型综合效率值,CEi为剔除第i个指标新模型的综合效率值,则综合效率差值如公式(1)所示:

第三步:指标显著性判定。将t统计量值与正态分布t值表进行对比,如果通过5%显著性水平t值检验,则说明该指标具有显著性,反之,则不具有显著性。

2.2 基于超效率DEA-t值检验的高校会计人员绩效综合评价

根据上文构建的高校会计人员绩效评价指标体系,借鉴超效率DEA的思想,本文将制度建设、基础设施配备、工作能力、职业道德和政治倾向作为高校会计人员绩效评价的投入指标,将工作业绩作为高校会计人员绩效评价的产出指标,基于黑龙江省某高校2010-2016年度数据进行高校会计人员绩效综合评价。

2.2.1 数据来源及处理

本文指标数据为黑龙江省某高校2010-2016年度数据,其中:制度规范程度、工作流程、团队协作能力、对规章制度的掌握、工作态度、服务态度、员工与领导关系等主观指标数据,通过对本高校教学、科研等工作人员及学生发放调查问卷打分得到(其中:发放问卷150份,收回问卷137份,有效问卷112份);会计人员数量通过查询高校会计人员名册得到;财务硬件设备设施通过查询财务处的资产设备明细账计算得到;学历水平、职称水平、工作经验、党员比例指标通过查询财务处历年人员名册计算得到;凭证数、分录数、附件数、经费金额通过查询财务会计系统得到。endprint

2.2.2 超效率DEA评价分析

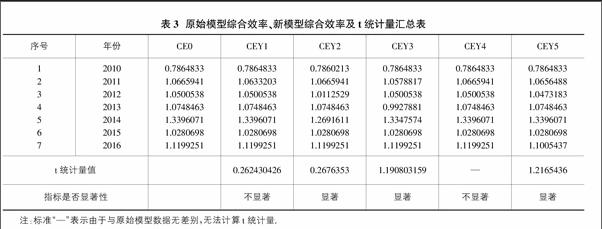

将上述经过处理的指标数据带入超效率DEA模型,利用DEA-Slover Pro5.0软件进行超效率DEA处理得到原始模型处理结果如表2所示。

从整体来看,2010-2016年高校会计人员绩效评价综合效率均值为1.067,表明这期间高校会计及人员投入产出效率值较高,该校会计人员绩效投入产出相对来说比较合适。其中,2014年高校会计人员绩效评价综合效率值最高,达到1.340;而2010年度高校会计人员绩效评价综合效率值为0.786,小于1,没有达到效率最优,属于无效DEA决策单元。

2.2.3 高校会计人员绩效评价t检验

本文将各指标进行超效率DEA处理得到原始模型综合效率值CE0,然后逐一剔除制度建设指标、基础设施配备指标、工作能力指标、职业道德指标、政治倾向指标后重新进行DEA处理,并根据公式(2)、(3)(4)分别计算各新模型的综合效率值CE1、CE2、CE3、CE4、CE5各新模型的t统计量值,如表3所示。

由表3可知,通过构造t统计量检验,基础设施配备、工作能力和政治倾向对于该高校会计人员绩效评价结果影响显著,而制度建设和职业道德指标对于该高校会计人员绩效评价结果影响则不显著。由此可见,对于该高校来说,要想提高高校会计人员绩效水平,应该从基础设施配备、会计人员工作能力和政治倾向三个方面进行完善。

3 结论与建议

本文构造由制度建设、基础设施配备、工作能力、工作业绩、职业道德和政治倾向等指标构成的高校会计人员绩效评价指标体系,并基于黑龙江省某高校2010-2016年相关数据,利用超效率DEA方法对该高校会计人员绩效进行综合评价研究,表明该高校会计人员绩效评价整体来看处于效率有效状态,且2014年效率最高。最后基于构建t统计量的思想,逐一剔除相关指标对该高校会计人员绩效的影响指标显著性进行分析,表明该高校会计人员绩效主要受基础设施配备指标、工作能力指标和政治倾向指标的影响。因此,本文认为该校如果想提高会计人员绩效,应该从如下几个方面着手:①完善会計人员基础设施配备。针对各个高校的会计业务范畴及资金规模,配备合理的会计人员数量,配备相应的会计基础硬件设施,并注重财务队伍的团队协作能力建设。②提高高校会计人员的工作能力。针对高校会计人员进行业务培训,使其对财会、税务和学校的规章制度等熟练掌握,并在人员更替时,尽可能招收学历相对较高,专业对口的会计人员。③注重领导与员工的工作关系建设。通过分析来看,领导与员工的关系对高校会计人员绩效的影响作用比较显著,因此要加强领导与员工的沟通协作,避免因为个人情感问题影响高校会计人员的绩效水平。

参考文献:

[1]刘静,夏彩云.基于模糊评价法的会计人员绩效评估分析[J].财会通讯,2012(04):27-28.

[2]陈功.基于绩效管理导向的会计人员胜任力模型构建——以某电力公司为例[J].财会月刊,2013(23):92-93.

[3]黄思婷,杨延华.关于构建企业会计人员能力评价指标体系的思考[J].中国农垦,2013(03):64-66.

[4]叶少霞,何清生,杨柳菁.高校会计人员绩效评价的实证分析[J].中国总会计师,2014(07):114-117.

[5]许良虎,王艳玲.高效会计职业判断团队构建模式探讨[J]. 财会通讯,2014(19):53-55.

[6]徐云.高校会计人员绩效评价的研究[J].当代经济,2015(09):110-111.

[7]谢卫虹,李晨如.高校会计人员绩效评价体系的构建[J].会计师,2016(15):71-72.

[8]周东,王宏霞,王国栋.加强会计队伍建设 提高财务管理水平[J].财会研究,2016(11):46-48.

[9]伍伟.基层会计人员绩效评价指标体系研究[J].财会学习,2017(13):89-90.

[10]邝颂文,刘运国,曾昭坤.BSC在企业内部财务负责人绩效管理中的应用[J].财会通讯,2017(26):81-87.endprint

猜你喜欢

经济技术协作信息(2018年7期)2019-01-14

商业会计(2017年13期)2017-07-20

现代教育技术(2016年4期)2016-12-01

当代经济(2016年26期)2016-06-15

中国商论(2016年33期)2016-03-01

中国乡镇企业会计(2015年9期)2015-12-30

山西农经(2015年2期)2015-07-12

商业会计(2015年3期)2015-03-31

中国工程咨询(2015年5期)2015-02-16

江苏卫生事业管理(2013年5期)2013-03-11