独立董事薪酬激励与企业绩效

——基于内部控制质量中介效应的研究

2018-02-05 06:21魏天舒

沈阳工程学院学报(社会科学版) 2018年1期

魏天舒

(安徽财经大学 会计学院,安徽 蚌埠 233000)

基于代理理论框架下,独立董事作为企业管理层的监督者,不仅能够保障企业内部的正常运营,也有助于提高企业的透明度,通过降低由于两权分离而导致的代理成本,进而完善企业的制度实施。此外根据心理契约理论,薪酬水平高低将通过影响独立董事的积极性和认真态度,进一步影响企业的绩效水平。因此独立董事薪酬激励计划的制定和实施已成为当前上市公司管理的热点问题,如何通过实施内部控制制度,保障独立董事薪酬计划的有效实施,进而提高企业绩效水平已成为当前上市公司提高业绩水平的关键点。

现阶段我国学者关于内部控制质量对企业绩效的关系,以及独立董事薪酬激励对企业绩效的影响的相关研究已日渐成熟,但是有关该三者之间的关系的研究却少之甚少。国内大部分关于薪酬激励方面的研究都比较集中在董事高管层次,而忽视了独立董事本身的重要性。因此本文的创新之处在于探讨了内部控制质量、独立董事薪酬激励与企业绩效三者之间的关系,丰富了国内关于该方面的研究,并为我国上市公司关于制定加强内部控制和独立董事薪酬激励计划提供了实证依据。

一、理论分析与研究假设

近几年来国内外专家逐步重视独立董事背景与特征对企业内部控制的影响,李育红(2011)发现独立董事的薪酬机制致使其本身独立性受损,从而导致对企业的内部控制、财务目标等指标产生负面作用。霍增辉(2011)通过运用logistic模型对2010年深市A股数据进行研究得出,随着独立董事薪酬的增加,其对内部控制的监管性也会相应提高,从而有效地提高了内部控制质量。Muraleetharan.P(2011)通过运用控制环境等指标来衡量内部控制质量高低,以利润等指标衡量企业绩效的优劣,研究得出企业的绩效水平与内部控制质量正相关。林润辉(2015)研究发现内部控制会对企业绩效产生积极的作用。叶陈刚等(2016)通过对A股上市公司数据的研究发现,不同股权性质下的内部控制与企业绩效之间的关系具有明显的差异。根据Adams R B和Ferreira D.(2008)研究的结果表明,企业的独立董事高报酬待遇也在吸引着优秀的人才为企业工作,提高企业绩效水平。高雷等(2007)研究发现随着独立董事薪酬激励的增加,企业绩效水平也随之上升。

(1)依据公司治理理论,内部控制不仅能够提高财务报告质量,而且可以加强员工和管理层之间的监督力度,从而确保公司合法运行,督促公司健康发展。内部控制的实施不仅需要治理层的合理规划和控制,更需要有效的监督和完善。而独立董事作为公司的重要成员,既发挥着对公司监督控制的作用,又承担着决策咨询的功能。因此根据受托责任理论,独立董事有责任也有义务确保内部控制的有效实施。根据心里契约理论,独立董事的尽责程度与其对薪酬的满意度有关,当独立董事获得与其心里满意度大致相同的薪酬水平时,独立董事就会充分发挥才能,合理监督和保障公司的发展,减少由于信息不对称产生的代理成本,提高内部控制的有效性。因此基于以上理论和文献分析,提出以下假设H1:

H1:独立董事薪酬激励与内部控制质量正相关

(2)由于我国公司的两权分离制度导致的投资者和管理者的信息不对称,使得公司的情况不能得到真实的反映,而内部控制的披露使得投资者能够及时地利用该信息数据调整投资策略,因此内部控制可以有效地缓解由于两权分离产生的代理成本和委托人与代理人之间的矛盾。其次根据信号传递理论,有效的内部控制可以吸引更多的投资者投资该公司,不仅能够降低公司的融资成本,而且还能提高企业的声誉。除此之外,内部控制质量水平高的公司也会倾向于聘请四大会计师事务所审计本公司的财务报告质量等指标,从而在信息使用者面前塑造优秀的公司形象,促使外部投资者,内部员工、股东、政府致力于公司的发展建设,增加公司的发展资金储备,提高企业绩效水平。基于以上理论和文献分析,提出以下假设H2:

H2:内部控制质量与企业绩效正相关

(3)根据资源依赖理论,独立董事的报酬一般是上市公司根据自身资源数量、独立董事所能创造的价值以及未来公司发展状况所决定的,因此相对于高管薪酬来说,独立薪酬比较稳定。所以高报酬更能激发独立董事的潜在能力,促使其履行监管责任,有效地减少公司代理成本,为公司做出更大的贡献。其次相对于股东来说,独立董事大部分都是拥有高学历、高知名度的人士,其为公司所付出的时间成本和机会成本较大,报酬自然要求较高,因此高报酬能够达到独立董事的心理满意度,促使独立董事尽职尽责的提高企业绩效。基于以上理论和文献分析,提出以下假设H3:

H3:独立董事薪酬激励与企业绩效正相关

(4)根据心理契约理论,高薪酬的激励将会促使独立董事心理满意度增加,有效地降低独立董事“不作为”的现象,使独立董事更加勤勉认真地监督管理层行为,提高内部控制的质量,减少股东和经理人之间的矛盾,提高企业绩效。所以企业在实施独立董事薪酬激励计划时,有效的内部控制可以起到监管和督促的作用,促使独立董事以企业大局为重,尽职地完成工作任务,提高企业绩效。因此通过以上分析不仅可以假设独立董事薪酬激励直接影响企业的绩效水平,进而有可能通过影响内部控制质量间接影响企业的绩效水平。基于以上分析,提出以下假设H4:

H4:内部控制质量是独立董事薪酬激励与企业绩效的中介变量,三者之间存在中介效应

二、变量选择与研究设计

1.样本选择

近几年来随着独立董事制度的日趋完善,其在上市公司所起的作用也不容忽视,为了保证数据的合理性和说服力,因此本文选择了2011—2015年全部A股上市公司作为研究对象,其次为了保证实证结果的有效性和稳定性,特对数据进行了以下处理:①剔除金融保险类公司;②剔除了ST等经营异常的公司;③剔除了财务指标中含有缺漏值的样本公司。为了消除极端值所导致的片面影响,本文对所有连续变量进行了1%的缩尾处理。

本文所用的财务数据全部来自于国泰安和同花顺数据库,为了保证数据的有效性,其中关于公司产权性质,独立董事薪酬等数据是分别比对国泰安和同花顺数据库之后核实的结果,一切数据处理及实证操作都是基于Excel2010和STATA14的软件上完成的。

2.变量筛选

①企业绩效。根据张翼等(2005)、张瑞君等(2013)、游家兴等(2014)等相关的研究,衡量企业绩效的指标大致包括净资产收益率(ROE),总资产收益率(ROA),每股收益(EPS)和托宾Q值,本文以每股收益作为衡量企业绩效的指标,而在做稳健性检验使中,使用托宾Q值作为反映公司绩效的财务指标。

②主要解释变量。本文通过使用同花顺数据库所公布的独立董事薪酬为基准,将各上市公司每年所有独立董事的薪酬加总并取对数得出结果,该结果作为衡量独立董事薪酬激励的指标,用LNP表示。此外选择由深圳迪博数据库发布的内控指数,本文用LNIC表示。

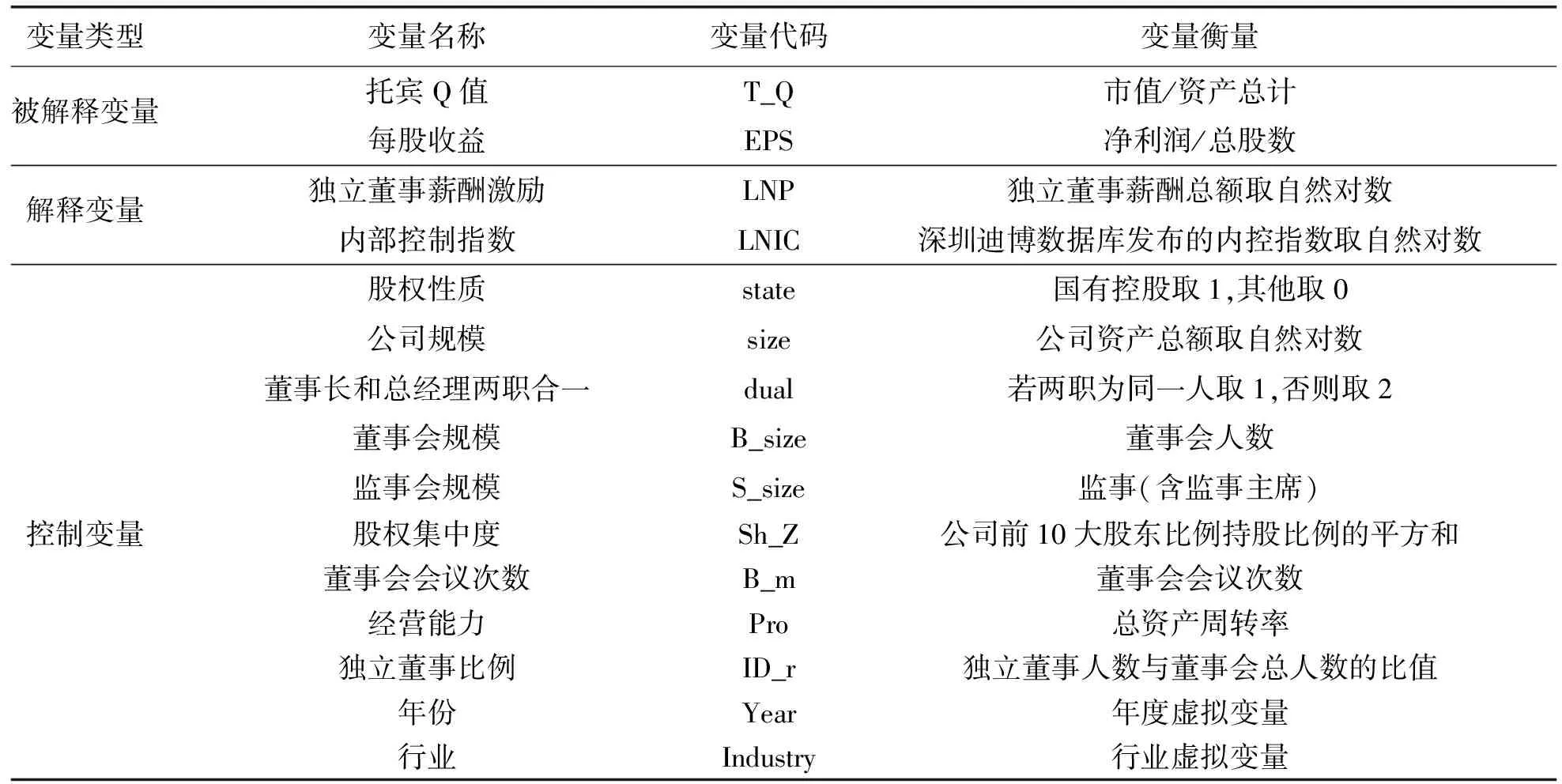

③控制变量。为了保障实证结果的客观性和说服力,本文选取了股权性质、公司规模、董事长和总经理两职合一、董事会规模、股权集中度、监事会规模、董事会会议次数、经营能力、独立董事比例等对企业绩效有影响的重要指标作为控制变量。行业则按照证监会2012年修订的《上市公司行业分类指引》,此外对本文中所涉及的变量的具体界定见表1。

表1 变量的界定

3.模型假设

为检验独立董事薪酬激励与内部控制质量之间的关系,本文构建模型(1):

LNIC=α+βiLNP+∑βiControli+μ

为检验内部控制质量与企业绩效之间的关系,本文构建模型(2):

EPS=γ+δiLNIC+∑δ1Controli+π

为检验独立董事薪酬激励与企业绩效之间的关系,本文构建模型(3):

EPS=ε+1LNP+∑εiControli+ρ

为检验独立董事薪酬激励、内部控制质量和企业绩效三者之间的中介效应,本文构建模型(4):

EPS=θ+1LNP+θ1LNIC+∑θiControli+σ

三、实证检验及分析结果

1.描述性统计

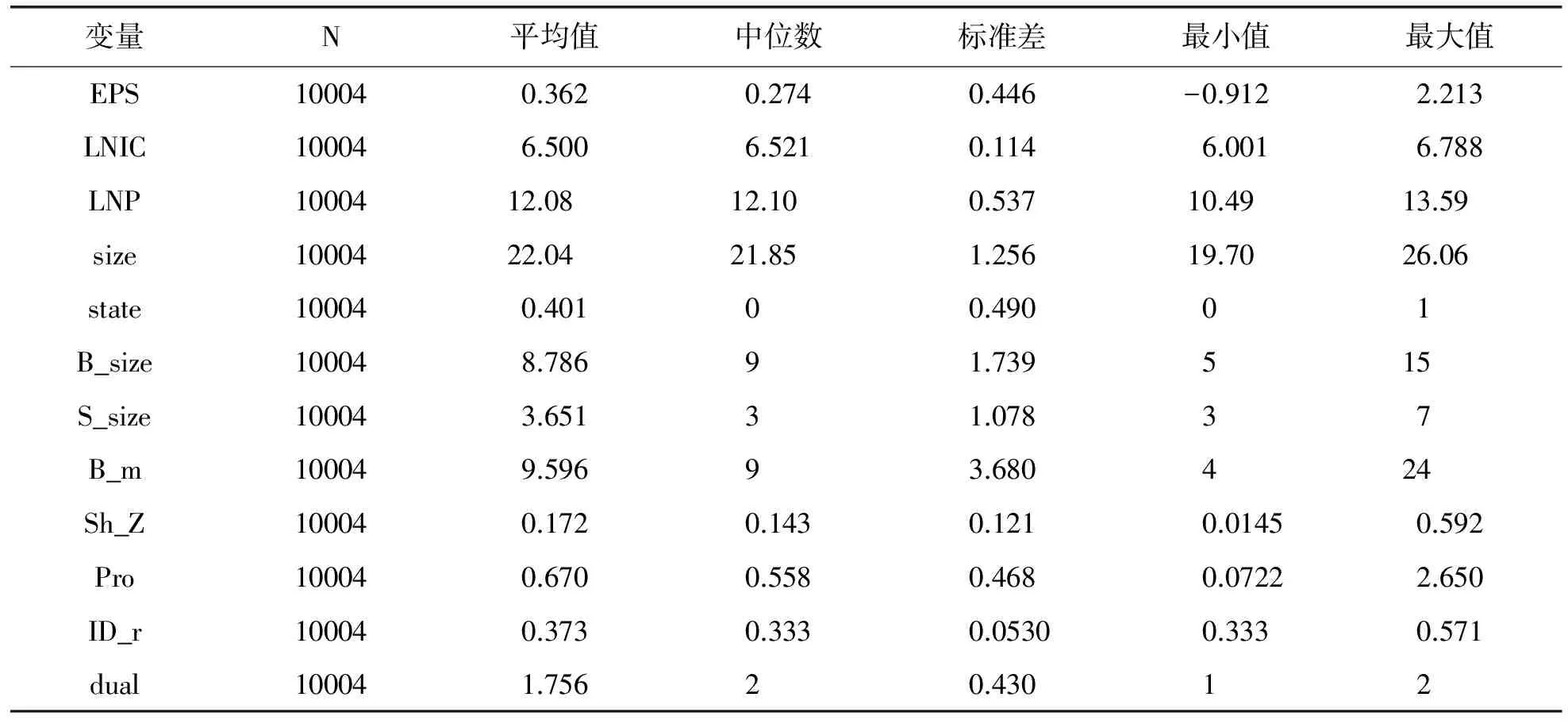

表2为对本文所讨论的模型中所涉及的变量进行的描述性统计,这样不仅能够更加直白地了解各财务数据的统计结果,也能直观地把握各数据的潜在趋势。其中通过观察用来衡量企业绩效的每股收益的统计量,可以获知企业绩效的最大值为2.213,最小值为-0.912,这说明我国上市公司之间的业绩差距还很大。其次从我国上市公司的独立董事薪酬水平来看,由于其最大值为13.59,最小值为10.49,这说明我国上市公司之间的独立董事薪酬水平还是有一定的差异。从反映企业规模和经营能力的两个指标来看,现阶段我国上市公司相互之间差距还很大,并且绝大部分公司处于小规模低盈利的状态。此外我国绝大部分公司的股权分散程度比较大且两职合一的现象比较严重。

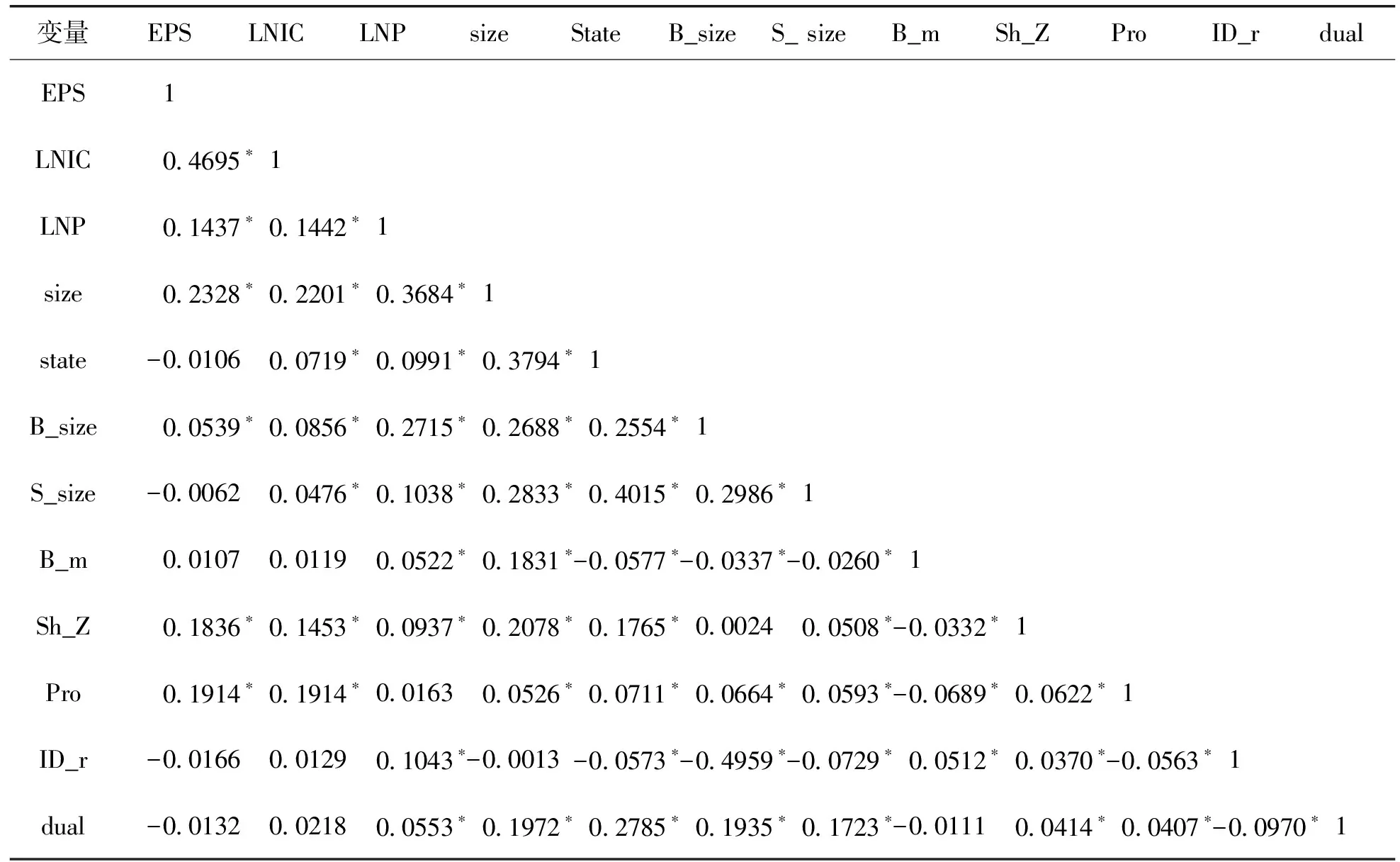

2.Spearman相关分析

本文利用Spearman方法分析模型中各主要变量之间的相关系数,并检验这些变量之间是否存在多重共线性。通过表3的系数矩阵可见,独立董事的薪酬水平与企业的内部控制质量呈正相关,系数为0.1442,这说明随着对独立董事薪酬的激励水平增加,内部控制的有效性也会相应提高;内部控制质量与企业绩效水平呈正相关,系数为0.4695,这说明企业的内部控制实施越好,企业的绩效水平越高;独立董事薪酬与企业绩效呈显著正相关,且系数为0.1437,这说明独立董事薪酬水平的提高能够激励独立董事的业务水平和责任心,使其更加勤恳的为公司工作,提高公司业绩水平。上述的相关分析结果都与本文的假设初步相同,此外企业的规模、董事会规模等变量与企业绩效呈正相关,这也与我国学者们的相关研究结果一致。

表2 模型中有关变量的描述性统计

表3 模型中变量之间的相关性检验

(注:(1)***P<0.01,**P<0.05,*P<0.1;(2)括号内为t值。)

3.回归分析,检验假设

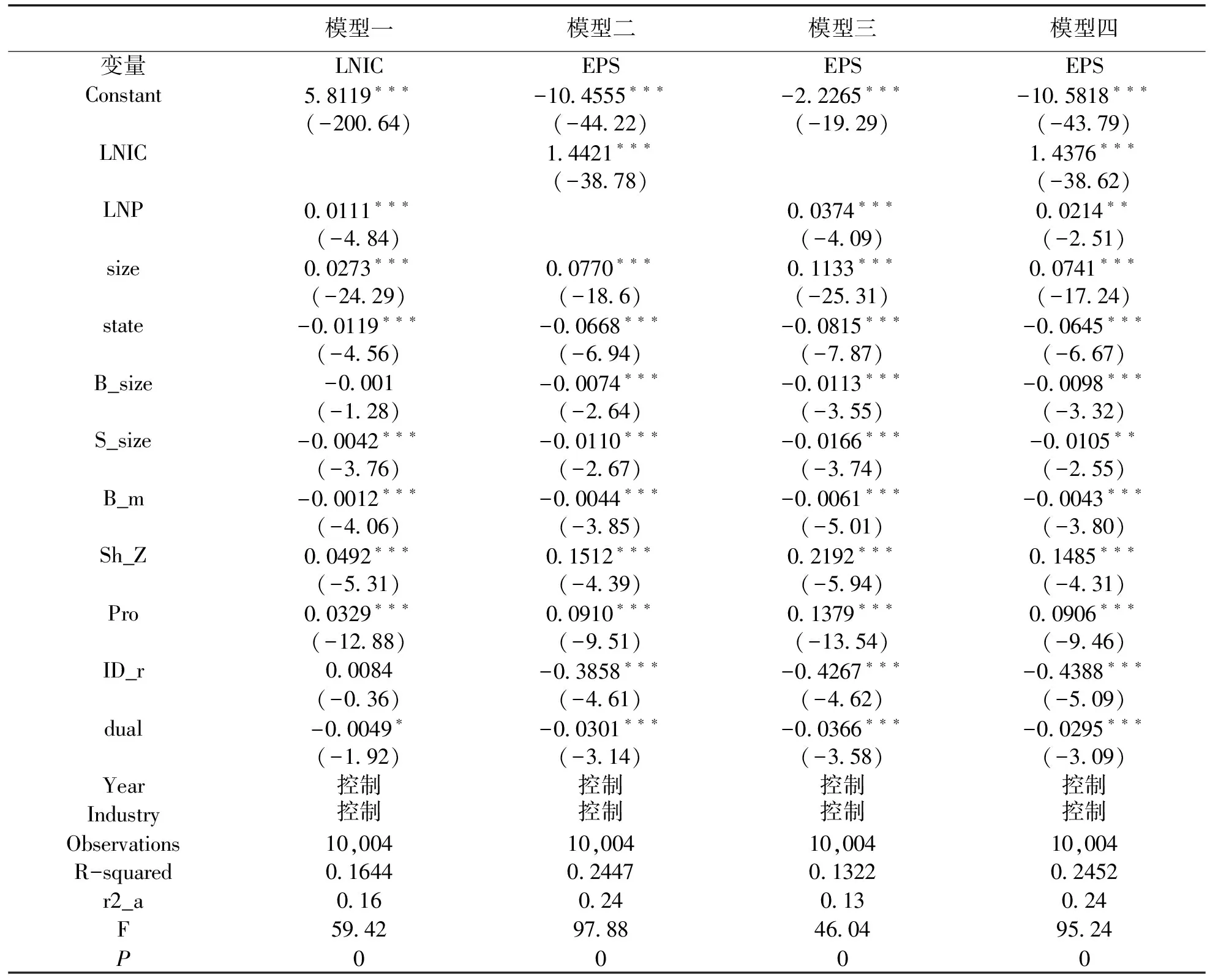

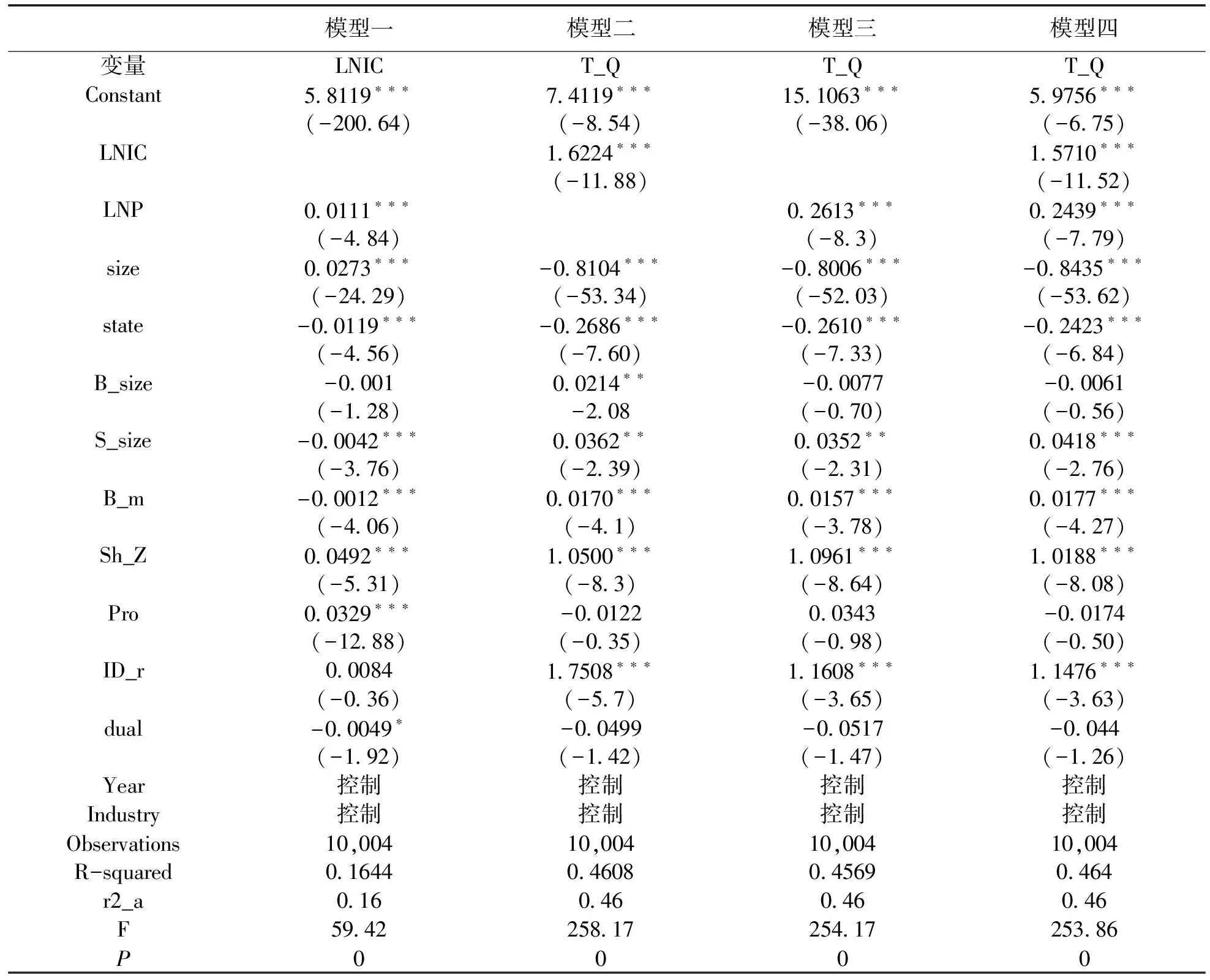

表4综合了本文四种模型回归的结果,分别通过模型一、模型二、模型三的回归数据可以看出,独立董事薪酬激励与内部控制质量在1%的水平上呈显著正相关,且相关系数为0.0111;内部控制质量与企业绩效在1%的水平上呈显著正相关,且回归的系数为1.4421;独立董事薪酬激励与企业绩效的回归系数为0.0374,且在1%的水平上呈显著正相关,这充分证明了本文的前三个假设。

通过模型四的回归结果可以看出,内部控制的质量对企业绩效的影响依然满足假设一,且在1%的水平上显著正相关,此外独立董事薪酬激励与企业绩效的相关系数为0.0214,在5%的水平上显著正相关。根据中介效应的检验规定,在假设一、假设二、假设三满足的前提下,当假设四中内部控制有效性与独立薪酬激励分别与企业绩效显著正相关时,中介效应得以验证成功。因此根据以上回归结果和相关系数显著性分析,可以得出内部控制质量是独立薪酬激励与企业绩效的中介变量。

4.稳健性检验

本文学习郑海英(2014)的研究方法选取托宾Q值作为衡量企业绩效的指标,以作为每股收益的替代变量用来检验模型的稳健性。表5为四种模型的回归结果,通过对模型一、模型二、模型三、模型四中相关系数和显著性的分析,可以得出独立薪酬激励与内部控制质量在1%的水平上呈显著正相关,内部控制质量和独立董事薪酬激励分别与企业绩效在1%的水平上呈显著正相关,满足了中介效应的验证要求,充分地证明了企业的内部控制质量是独立薪酬激励对企业绩效影响的中介变量,也满足部分中介效应的要求。

表4 不同模型假设下的实证回归结果

(注:(1)***P<0.01,**P<0.05,*P<0.1;(2)括号内为t值。)

四、研究结论

独立董事一直是上市公司关注的重点,同时也是国内学者近几年关注的问题,本文基于委托代理理论、心里契约理论等基础选取了我国2011—2015年全部A股非金融类上市公司为样本数据进行研究,运用中介效应检验方法验证了内部控制质量、独立董事薪酬激励及企业绩效三者之间的关系。研究表明,内部控制质量的提高有利于降低企业的代理成本和财务风险等问题,完善和改进企业内部运营,提高企业绩效。独立董事薪酬的激励不仅能够提高独立董事的责任心和工作能力,更能吸引更多的人才为公司效力,有利于企业内部控制质量和业绩水平的提高。进一步验证了内部控制质量在独立董事薪酬激励对企业绩效发挥作用时起到的保障作用。

本文的结论丰富了我国有关内部控制和独立董事方面的研究成果,并对我国上市公司关于制定有关独立董事的管理政策提供了较明确的启示作用,因为高质量的内部控制配合适当的薪酬激励,不仅有利于提高独立董事的工作热情和责任心,而且有利于独立董事更好地落实本职工作,使公司的效益和发展取得更有效的提升。此外也会改善企业内部环境,降低企业风险压力。因此,企业必须完善内部控制机制,以保障独立董事薪酬激励计划的有效实施。

表5 稳健性检验

(注:(1)***P<0.01,**P<0.05,*P<0.1;(2)括号内为t值。)

[1] 李育红.公司治理结构与内部控制有效性——基于中国沪市上市公司的实证研究[J].财经科学,2011(2):69.

[2] 霍增辉.上市公司独立董事特征与内部控制信息质量的关系[J].财会月刊,2011,12(12).

[3] Muraleetharan P.Internal Control and Impact of Financial Performance of the Organizations (Special Reference Public and Private Organizations in Jaffna District)[J].University of Jaffna,2011(5):1.

[4] 林润辉,谢宗晓,刘孟佳,等.大股东资金占用与企业绩效——内部控制的“消化”作用[J].经济与管理研究,2015(8):96.

[5] 叶陈刚,裘 丽,张立娟.公司治理结构、内部控制质量与企业财务绩效[J].审计研究,2016(2):104.

[6] 张 翼,刘 巍,龚六堂.中国上市公司多元化与公司业绩的实证研究[J].金融研究,2005(9):122.

[7] 张瑞君,程玲莎.管理者薪酬激励、套期保值与企业价值——基于制造业上市公司的经验数据[J].当代财经,2013(12):25.

[8] 游家兴,邹雨菲.社会资本、多元化战略与公司业绩—— 基于企业家嵌入性网络的分析视角[J].南开管理评论,2014(5):91.

[9] 温忠麟,张 雷,侯杰泰,等.中介效应检验程序及其应用[J].心理学报,2004(5):614.

[10]郑海英,刘正阳,冯卫东.并购商誉能提升公司业绩吗——来自A股上市公司的经验证据[J].会计研究,2014(3):11.

[11]Brick I E,Palmon,and J K Wald.CEO Compensation,Director Compensation,and Firm Performance:Evidence of Cronyism[J].Journal of Corporate Finance,2006,12(3):403.

猜你喜欢

美与时代·美术学刊(2022年3期)2022-04-27

现代经济信息(2020年34期)2020-06-08

——兼评“胡某诉中国证券监督管理委员会案”

广西质量监督导报(2020年3期)2020-03-13

火花(2019年12期)2019-12-26

法大研究生(2019年1期)2019-11-16

人大建设(2019年12期)2019-05-21

消费导刊(2018年8期)2018-05-25

法制博览(2018年23期)2018-01-23

现代财经-天津财经大学学报(2016年6期)2016-12-01

商业会计(2015年15期)2015-09-21