2018,房企还能持续狂欢吗?

2018-02-02 05:39宋慧芳

中国经济信息 2018年2期

宋慧芳

随着各大房企销售业绩的发布,其显示销售业绩获得大幅提升,在2018年还能否持续这种发展吗?

2017年,规模增长是百亿房企的主旋律。房地产市场尽管承受调控高压,但在惯性热度的释放下仍然呈现出良好的销售表现,百亿房企抢抓重点城市群中温和二线及发展优异的三四线城市的发展机遇,销售业绩获得大幅提升。在已经到来的2018年,其各大房企还能否持续之前的态势继续狂欢呢?为此,《中国经济信息》记者采访了部分业内专家及房企负责人。

对此,新城控股副总裁欧阳捷在接受《中国经济信息》记者采访时表示,整体来看,市场蛋糕一年比一年小,今年銷售面积肯定低于去年。但是,所有资源都在向大房企集中,客户更认可品牌房企,金融机构只认百强房企,供应商抛弃了中小房企,地方政府也不再庇护本地中小房企,大房企还在追求规模、加速奔跑,行业集中度还在快速提升,市场正在从集中竞争型(前8强房企占市场份额的40%以下)向一般寡占型(前8强房企占市场份额的40%-70%)发展。

销售或将继续扩大

随着碧桂园1月5日晚在港交所公告,2017年实现合同销售金额约5508亿元,同比增长78%,2017年的销售冠军也由此产生。其实此前,万科及恒大相继披露了销售数据。其中,万科2017年合同销售额5298.8亿元 ,同比增长45%;中国恒大2017年合约销售额约5009.6亿元,同比增长34.2%。至此,房企三巨头2017年销售额全部出炉,齐破五千亿元。其实近日,上市房企陆续公布2017年销售业绩。受整体市场向好影响,大部分企业的销售规模均呈现大幅增长。

根据中原地产统计,截止发稿时间发布公告的41家上市房企合计销售额高达43782亿,同比上涨50%。在公布销售业绩的41家企业中,除瑞安外,全线上涨,大部分企业涨幅均超过4成。2017年房地产行业收获大丰收。这一涨幅明显高于全国平均水平,显示出大中型房企的优势明显。其实很多企业在前三季度就已达成年度销售目标,并在四季度进一步冲高。也有一些企业的销售数据在四季度出现“刹车”,这一方面源于调控政策带来的市场降温;另一个因素则是企业主动为2018年储备业绩。房企年度目标完成平均超过100%,大部分房企超额完成年度任务。

在中国房地产发展史上,类似的情况曾出现过。但连续两年都维持相对高速增长的情况,此前仅有2009年和2010年的先例。有机构认为,今年的楼市将在大概率上进入“小年”,市场整体销售规模很难进一步扩大,但大型房企的优势仍然突出,并有可能继续维持上佳表现。

易居研究院智库中心研究总监严跃进在接受《中国经济信息》记者采访时表示,对于此类销售业绩的上涨来说,充分说明市场欣欣向荣。类似格局也说明调控本身打压了投资投机炒房需求,但是刚需等需求还是很强劲的。随着行业销售规模的提高,类似TOP排行榜的门槛也会上升。对于业绩上升,和三四线去库存战略积极有效有关,很大程度上也说明了当前此类城市较好的市场需求。类似逻辑不会改变,在2018年依然会有一个较好的市场表现。

其实,房企由于2015年、2016 年的销售火爆,市场主要房企可结算货值充沛,业绩较为稳健。从已经公布业绩预告的房企来看,预亏的均为转型或者中小型房企,主要业务依然是房地产的房企业绩为正增长。

中原地产首席分析师张大伟在接受《中国经济信息》记者采访时表示,2017年虽然楼市调控重压,但市场表现依然乐观,龙头房企转型加速,布局合理,明显上涨幅度超过市场平均涨幅,房企越大涨幅越快。从全国看,房地产销售面积与金额再次刷新历史同期记录,房企也是收获历史最丰收一年。

整体数据显示,在一二线调控加码的影响下,特别是从2017年初开始的一二线城市限价等政策,导致部分房企销售速度开始放缓。千亿房企数量在2017年将超过16家。但整体看,房企融资环境,相对前期有所平稳,而从2017年全年角度看,房企的利润将依然刷新历史,所以资本市场对房地产的估值有明显提高。

融资承压

2017年,融资环境持续趋紧,房企开发到位资金增速同比回落。房企仍以销售回款,及银行、信托等传统融资渠道为主,受到成本上升以及监管收紧等因素制约,直接融资比例持续下降。进入2018年,面对可以预见的销售困境,以及大量债务到期的压力,房企的融资动作必将骤然密集。

近期,碧桂园、龙湖、泰禾、金科、富力、时代地产等房企纷纷发布公告,显示公司拟发行或已完成发行美元债务,合计发债规模达到42.5亿美元。越秀地产也于1月2日宣布,拟以配售基金的方式筹资约3.77亿港元。相比之下,人民币融资动作寥寥。

由于内地资金成本偏低,房企曾在2016年进行了大量境内融资。进入2017年,随着楼市调控政策的强化,内地融资渠道收紧,房企的融资规模一度下降。但从2017年下半年开始,融资规模再度回升,但在融资结构上,海外融资占比明显提升。据中原地产统计显示,2017年房企境外融资合计388.6亿美元,同比上涨176%。

张大伟指出,房企海外融资的步伐在继续加快,出现这一趋势的主要原因是境内融资难度加大。虽然整体看,美元融资绝对值不高,但需求量明显上涨。叠加最近全国多个城市房地产市场调控等外部环境,预计房企的资金还会受到继续的压力,这种情况下,发债等渠道还有可能继续收紧,对房地产市场的利空将加大。在内地融资渠道收窄的情况下,海外融资难度也在加大。

“虽然过去两年房企销售状况良好,但由于拿地和开发规模较大,对于资金的需求仍然庞大。加之2018年大量原有债务到期,使得企业迫切需要补充资金。”张大伟表示“2018年将是房企最近4年资金压力最大的一年。”

在2017年房地产调控周期内,全国已有110多个城市出台了超过270多次调控政策,部分城市房地产调控已经逐渐影响到房企销售,尤其体现在对中小房企的影响上。endprint

2017年12月末,浙商证券分析师孙付称,“我们近期组织了沪杭地产债系列调研,本次共走访三家上市房企。目前房市调控仍紧,在资金成本伴随利率抬升的过程中,地产长效机制尚未落地,房地产这类周期明显的行业已翻越上一轮地产高点,逐步迈入下行区间。在大环境紧缩的格局下,强者恒强,大房企有资金规模和成本的优势,可以收购竞争边缘化的中小房企,并在地产前景存忧的展望下积累优质土地储备和项目货值,提前锁定下一轮周期的销售和盈利。”

孙付认为,政策压制下未来地产债整体估值风险仍存,但项目布局区位较佳的上市房企违约风险很低。然而,2018年、2019年私募债到期较多的中小非上市房企,仍有可能出现信用风险事件。

不少中小房企已经开始出让股权“断臂求生”。据中原地产研究中心統计,2017年11月,宣布房地产股权变动涉及金额已超500亿。从各大交易所挂牌看,房地产类标的物也明显上涨,同期北京交易所价值也已超过200亿。从挂牌信息看,这些企业主要为中小房企。如银亿股份拟逾2.4亿转让两地产公司股权,华侨城转让深圳11栋别墅,石榴置业拟出售上海公司100%股权,挂牌价2.3亿等。

《中国经济信息》记者采访了众多业内专家,其中大部分受访者认为,楼市调控力度不会在短时间内有所放松,因此,国内融资渠道也很难在短期内松动。

泰禾的一笔融资记录似乎证实了这一点。2017年9月6日,泰禾曾发布公告称,拟公开发行不超过人民币26亿元(含26亿元)的公司债券,期限不超过5年(含5年)。到今年1月2日,深交所固定收益信息平台显示,该笔申请的状态为“中止审核”。

某位不愿具名的证券人士告诉记者,房企选择在近期集中发行美元债,应是考虑到了汇率变化的因素。因为汇率下跌带来的成本优势,构成了房企发行美元债的时间窗口。对于债务置换的企业来说,此时发债融资,能够最大限度地拉低整体融资成本。上述人士还表示,房企正陆续发布2017年全年的销售业绩,除销售规模增长外,其资金负债状况也随之改善。此时启动发债的时机在于,利空消息相对不多,债券利率得以控制。他预计,到4月份的年报发布期之后,还会出现新一轮的海外融资热潮。

土地市场

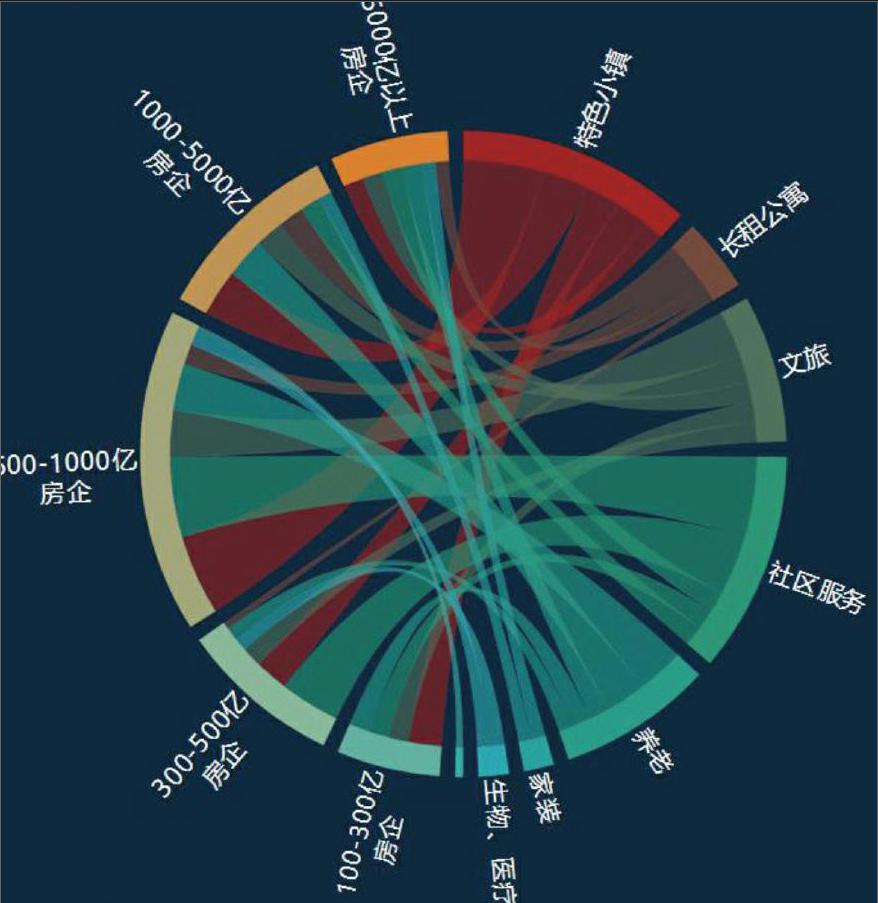

2017年是政策调控最为严厉最为密集的一年,也是房地产市场格局重新洗牌的一年。大型房企为了保持销售规模的领先优势,积极扩张土地储备。中等规模房企为了再上一个新台阶,也对新增土地储备表现积极。这样使得2017年房企整体拿地规模同比有了明显增长。正如新城控股副总裁欧阳捷所说,蛋糕越来越小,得土地者才有可能得销售业绩。

据克而瑞统计数据显示,2017年,碧桂园以4100亿元新增土地金额、12553.7万平方米新增土地面积位居两榜榜首,万科以2604.7亿元新增土地价值、4293.8万平方米新增土地面积稳居土地价值榜第二位、面积榜第四位;融创中国以2054.2亿元拿地款、8984.6万平方米新增土地居价值榜第三位、面积榜第二位;保利地产以2133.5亿元拿地款、3670.3万平方米新增土地居价值榜第四位、面积榜第五位。这4家房企在2017年全年新增土地价值均超过2000亿元。除此之外,2017年新增土地价值超过千亿元的上市房企还有中国恒大、中海地产、龙湖地产,皆为行业龙头房企。

在招拍挂市场之外,房企2017年加大了收并购力度,不断寻求合作拿地、旧改拿地等方式进行补仓。

据中国指数研究院监测数据,2017年,50家百亿代表企业并购金额达3109.2亿元,占拿地总额15%左右。500亿~1000亿、1000亿~5000亿房企收并购拿地金额占比最高,分别为50.8%和34.6%,其中融创、阳光城及泰禾收并购金额占拿地总额比重分别高达78.1%、76.7%和68.9%,而招商蛇口、旭辉、融信等房企也在30%以上。

张大伟指出,从拿地企业看,拿地最多的主要是碧桂园、万科、保利、恒大、中海、融创等企业。这些企业在2017年销售均出现了爆发式增长,全国有超过16家房企年销售额超过1000亿,这些企业均位于其中。

虽然一二线城市调控效果明显,但从全国房地产数据看,房企在收获了刷新历史记录的2016年后,资金情况空前宽裕,在去库存之后,大部分标杆房企都开始积极拿地。在这种大趋势下,大量的中型标杆房企积极抢地,特别是从500亿冲刺1000亿,1000亿冲刺2000亿的第二梯队房企,成为了过去7个月抢地的主流企业。

“做大依然是当下房企的主流选择。预计2018年,房地产市场将依然呈现龙头房企市场份额继续扩大的趋势。”张大伟告诉《中国经济信息》记者。

其与严跃进此前告诉《中国经济信息》记者的不谋而合,2018年其各大房企从业绩成长的逻辑来说,基本上会延续。主要是考虑到了两点。第一是房企拿地规模依然比较大,很多企业依然加大了对重点城市的布局,所以实际上都会有较好的业绩成长机会。第二是虽然政策趋紧,但也不排除会有一些直接或间接的松绑做法,所以政策环境大紧趋势不在,房企差异化竞争依然会赢取市场发展机会。

调控松绑?

客观来说,对于2018各大房企还能否持续狂欢,除了房企的运营状况和土地储备,其最主要的也离不开国家调控政策的管控。随着1月5日,兰州出台了《关于加强房地产市场调控强化房地产市场监管有关工作的通知》,取消西固区、九州开发区、高坪偏远区域的住房限购政策。同时,实行住房限售措施,强调在限售区域内不管是新房还是二手房,都要从取得不动产权证书登记簿日期满三年,方才能上市交易。

不曾料想,一石激起千层浪,兰州此举,却被部分舆论解读成了“楼市政策松绑论”,并称“兰州成为打响楼市政策松绑第一枪的城市”。兰州有关部门不得不连夜发布公告澄清:此次政策调整不是放松调控,而是落实分类调控、因域施策,提高调控的精准性。

值得注意的是,与兰州一起因舆论误解而“躺枪”的城市,还有针对人才放宽落户政策的南京,以及因一则政策解释函中内容被误解的合肥。非楼市调控政策却也被误解成“限价、限购政策取消”。

中信证券分析师陈慎表示,这次政策焦点在于博弈,而不是大放松的开始。确实看到二线城市人才引进的政策对于当地需求带来边际改善,但市场关注的焦点在于此次政策放松能否形成类似于 2014 年整体地产政策解套的潮流。对此,《中国经济信息》记者在采访了业内的专家后,其均明确持否定态度,“调控政策不动摇”的框架在 2018 年不会变化,地方政府更多地是在“差别化调控”上做文章,而博弈的持续性依然有待观察,倘若地方政策超出中央可接受范围,甚至还会有政策加码的风险。

张大伟表示,当前房地产去库存任务初步完成,一、二、三、四线城市商品房库存去化已十分充分,很多城市去化周期均在12个月以下。一二线城市在经历了 2017 年的缩量之后,虽然政策管控口径难以变化,但是预售证管理等带来的供给端边际改善是值得期待的。张大伟特别强调,2018年一二线市场相对稳定,三四线市场反而风险比较大。

就在刚刚进入2018的这段时间,据中信证券对其数据的分析监控显示,行业整体行情体现了对政策博弈的亢奋情绪,虽然“调控思路不动摇”,但是差别化调控思路确实在稳定整个房地产市场,在 2018 年整体市场量价稳定的基础上,行业集中度的提升仍将带来优质企业业绩持续释放的机会。endprint

猜你喜欢

房地产导刊(2020年8期)2020-09-11

房地产导刊(2020年6期)2020-07-25

学苑创造·A版(2020年12期)2020-01-07

中国外汇(2019年15期)2019-10-14

创业邦(2018年8期)2018-08-28

现代营销(创富信息版)(2018年2期)2018-08-15

作文教学研究(2016年1期)2016-07-05

创业邦(2016年6期)2016-06-20

医学研究杂志(2015年8期)2015-06-22

海外英语(2013年8期)2013-11-22