外贸公司国内采购价与对外报价的计算方法分析

2018-02-01 08:46廉国恩赵劼

对外经贸实务 2017年11期

廉国恩 赵劼

摘要:外贸公司出口报价与生产企业自营出口不同。不仅需要与国外客户讨价还价,还需要衡量国内供应商的报价是否能够接受。那么当国外客户报价无法再商榷时.如何与国内供应商商讨价格。才能维持公司合理利润?或者当国内供应商报价确定,为了保证公司利润。如何计算给国外客户报价的底线?北京楚维迪建材有限公司在多年的外贸实践中,针对以上情形总结出了两种报价简便计算方法:出口利润率法和出口换汇成本法。本文以该公司胶合板出口报价计算为例进行分析。以期对其他外贸公司有所帮助。

关键词:出口报价;出口利润率法;出口换汇成本法;计算分析

北京楚维迪建材有限公司作为专业外贸公司,在自营出口时要根据国外客户需求从国内供应商处采购出口商品然后再出口。关于如何与国内供应商确定采购价格,如何向国外客户报价,公司在多年业务实践中逐渐总结出两种方法,即出口利润率法和出口换汇成本法。

一、使用出口利润率法计算对外报价与还价步骤

出口利润率法是指业务员根据预期出口商品利润率计算对外报价,并据此与国内外客户讨价还价。采用出口利润率法计算对外报价,首先需根据国际市场行情,在分析目标市场的需求上,参照行业平均出口利润率及本企业的情况确定预期出口商品的利润率。其计算和讨价还价的步骤如下:

(一)计算保本价

保本价是指盈亏平衡的价格,也就说按此价格成交的话,此笔出口业务不赔不赚,利润为零。以保本价为基础,根据利用目标和市场行情就可以确定企业的对外报价。首先要考虑不同贸易术语下的保本价,不同贸易术语下的计算公式如下:

(1)FOB保本价=[含税采购价×(采购)数量-出口退税+国内费用]/[报价当日外汇买入价×(成交)数量;

(2)CFR保本价=FOB保本价+单位海运费;

(3)CIF保本價=CFR保本价/[1-保险费率×(1+投保加成率)];

其中,出口退税=舍税采购价×采购数量/(1+增值税率)×出口退税率。

(二)计算净价

不同贸易术语下的净价计算公式如下:

(1)FOB净价=FOB保本价×(1+出口利润率);

(2)CFR挣价=CFR保本价×(1+出口利润率):

(3)CIF净价=CIF保本价×(1+出口利润率)。

计算出正确的净价后,要综合考虑国际市场情况和国外客户的特点,适当提高报价。以便给讨价还价留有余地。当然,如果知道国外客户不喜欢讨价且为人非常直接或是老客户,在报价上浮的幅度应适当小一点,争取一次就能成交。

(三)比照出口利润率考虑国外客户讨价还价

国外客户接到报价后。大多数会就价格还盘,特别是新客户或者是购买力有一定限度的客户,还有就是那些非常喜欢讨价还价的客户。在考虑是否接受国外客户还价,或如何对外还价时,首先要计算国外客户还价后的出口商品盈亏率,同时要做到:一是保本价绝不能突破,一旦突破了保本价,就意味着亏损:二是一定看住出口商品利润率,这样才能把握住预期利润。

(四)根据出口利润率考虑与国内客户讨价还价

有些时候,国外客户咬住一个价格不松口,特别是在与新客户洽商时,为了能够留住客户,同时又能保住预期出口商品利润率,可根据情况适当再与国内供应商进行沟通,争取一个合适的价格,当然,在与国内供应商已基本达成一致意见的情况下,再去讨价还价很难,所以,这种情况下,要事先计算好自己希望拿到的含税采购价,如果这个价格与之前供应商报价降幅不大的话,就有希望与供应商讨价成功。在实践中,该公司总结了一个简便的计算公式,如下:

国内供应商还价=供应商报价-供应商报价×(预期出口商品利润率-国外客户还价后的出口商品利润率)。

二、使用出口换汇成本法计算对外报价与还价步骤

出口换汇成本是指出口商品换回一单位外汇所耗费的人民币成本,其计算公式如下:

出口换汇成本=含税采购价×(采购)数量+国内费用/出口外汇净收入。

其中,如果成交价为CFR,则应减掉海运费;如果成交价格为CIF,则应减去海运费和海运保险费;如果成交价含有佣金,首先应减掉佣金,即找出净价,然后再确定FOB净价。

出口换汇成本和银行现汇买入价之间存在一定的关系,如果实际出口换汇成本高于银行现汇买入价,则这笔出口业务亏损;只有当实际出口换汇成本低于银行现汇买入价时,出口业务才盈利。所以,出口商品盈亏率可以借助银行现汇买入价和出口换汇成本计算出来,公式如下:

出口商品盈亏率=[(银{亍现汇买入价/出口换汇成本)-1]×100%。

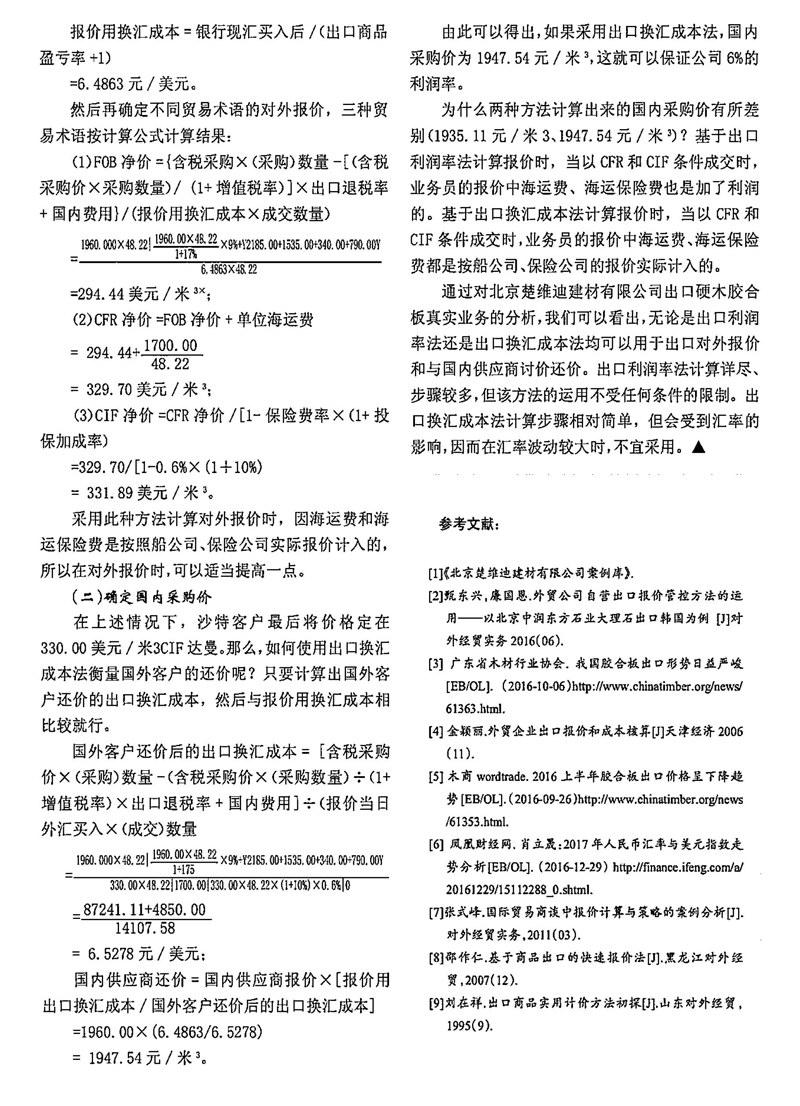

由此可见,使用出口换汇成本法首先要确定报价用的出口换汇成本,同时也要考虑国内外客户的讨价还价,其步骤有:

(一)确定报价用换汇成本

既然出口商品盈亏率可以通过银行现汇买入价和出口换汇成本表现出来,那么,就可以参照国际市场行情,在分析目标市场的需求的基础上,根据行业平均出口利润率确定一个报价用换汇成本,其计算公式如下:

报价用换汇成本=银行现汇买入价/(出口商品盈亏率+1)。

(二)使用报价用摈汇成本计算对外报价

使用报价用换汇成本计算对外报价时,不再需要计算保本价,直接计算净价即可,但需要考虑不同贸易术语下的净价,不同贸易术语下的计算公式如下:

(1)FOB净价=[含税采购价>×(采购)数量-出口退税+国内费用]/(报价用换汇成本×数量);

(2)CFR净价=FOB净价+单位海运费}

(3)CIF=CFR净价/[1-保险费率×(1+投保加成率)];

其中。出口退税=[(含税采购价×数量)/(1+增值税率)]×出口退税率。

使用报价用换汇成本计算对外报价的前提条件是汇率在一段时期内或预期一段对期内变化不大,否则,要随时计算报价用换汇成本,反而更麻烦。

(三)比照报价用换汇成本考虑与国外客户讨价还价

使用报价用换汇成本计算对外报价法,当国外客户还价后,首先应计算其还价后的出口换汇成本,然后,比照公司制定的报价用换汇成本,无论如何,要看住报价用换汇成本。一旦国外客户还价后的出口换汇成本高于报价用换汇成本,那么。这个还价是不能接受的。

(四)根据出口换汇成本比考虑与国内客户讨价还价

当与国内供应商在价格上还有讨价还价余地时,可根据国外客户还价后的出口换汇成本,计算可接受的国内含税采购价,然后向供应商还价,其计算公式如下:

国内供应商还价=国内供应商报价×报价用出口换汇成本/国外客户还价后的出口换汇成本。

三、出口利润率法报价与还价实例分析

2017年3月,沙特某客户询盘硬木胶合板CIF达曼报价。该公司询问采购价,供应商报价1960.00元/立方米。业务员采用出口利润率法计算对外报价。相应数据如表1。

增值税率为17%,出口退税率为9%,青岛口岸杂费见表3.1。管理费用1535.D0元,贷款利息340.00元,信用证费用790.00元,青岛至达曼海运费1700.00美元/40,青岛至达曼一切险保险费率为0.6%,报价当天现汇买入价100美元=687.55元人民币,预期出口商品利润率6%。