应用型人才培养下的课程教学方法改革

2018-01-29 19:28蔡艳娇符怡丛颖

教育界·下旬 2017年11期

蔡艳娇+符怡+丛颖

【摘要】《财务报表分析》课程是高校财会专业的必修课,是一门综合性、实践性较强的课程。文章以《财务报表分析》课程教学为例,在教学中采用探究教学法,激发学生对问题的思考和联想,同时也为促进《财务报表分析》课程及其他实践性课程的改革提供借鉴。

【关键词】应用型人才;《财务报表分析》;探究教学法

【基金項目】本文系云南省教育厅科学研究基金项目,项目名称:基于民办高校应用型人才培养的《财务报表分析》课程建设研究,编号:2016ZDX236。

一、应用型人才培养的要求

应用型人才的培养主要在于实际应用能力的培养,以适应社会需求为目标,以培养技术或实践应用能力为主线,为社会培养综合素质较高、适用面较宽、技术实践应用能力较强的应用型人才。培养方式上应全面考虑培养人才的知识结构、能力结构和素质结构。

对于实践能力的培养一方面可以单独设置实践课,在校内设置实习基地,搭建校外实外平台;另一方面是将理论教学与实践教学相互融合,相互渗透,在课程中采用“理论课时+实践课时”的模式,深化学生对理论知识理解的同时,提高学生对知识的运用能力。下面主要讨论在理论教学中融入实践环境。

二、《财务报表分析》课程的重要性及特征

会计学、财务管理专业的学生毕业以后大多从事经营管理、金融领域的相关工作,不可避免地要涉及对公司财务情况进行分析。

《财务报表分析》课程是一门实践性较强的课程。首先,财务报表分析是对企业财务状况、经营成果的分析,分析需要会计、财务管理、税法、投资等基本理论的支撑,其综合性较强。其次,财务报表分析的主要作用是评价企业过去,反映现状,预测未来,在分析企业四大报表和附注的基础上,需要结合宏观经济环境、行业环境等信息,系统性较强。再者,财务报表分析主体及分析目的具有多样性,各利益相关者立场不同,分析的目的不同,关注的重点也就不一样,没有统一的分析标准或方法能够满足所有分析者的需求,再加上报表分析对象会涉及不同行业、不同规模、不同发展阶段的企业,所以财务报表分析更重要的是分析的思路,找到分析的方法。

综上所述,《财务报表分析》课程实践性、应用性较强,该门课程不仅要求学生掌握基本的财务报表分析方法,更重要的是要求学生能实践分析方法。应用型人才培养主要是实践能力的培养。下面以《财务报表分析》课程为例,介绍应用型人才培养下的课程教学方法改革。

三、探究教学法在《财务报表分析》课程整体设计中的运用

(一)探究教学法的基本思想

探究教学是指在具备一定知识及能力储备的基础上,在教师的情景引导下,学生在主动参与发现问题、分析问题、解决问题的探索过程中,获取知识,拓展思维,以培养解决问题的能力及创新能力。其主要指导思想是在教师的指导下,以学生为主体,让学生自觉地、主动地探索,通过观察、分析、讨论等手段掌握解决问题的方法和步骤。

(二)探究教学法在《财务报表分析》课程中的整体设计

传统的教学方法无法解决学生和社会需求多样化的问题,在教学中更重要的是引导学生学会思考,掌握解决问题的方法。探究教学的主要目的就是培养学生解决问题的能力,在《财务报表分析》教学中具有重要意义。

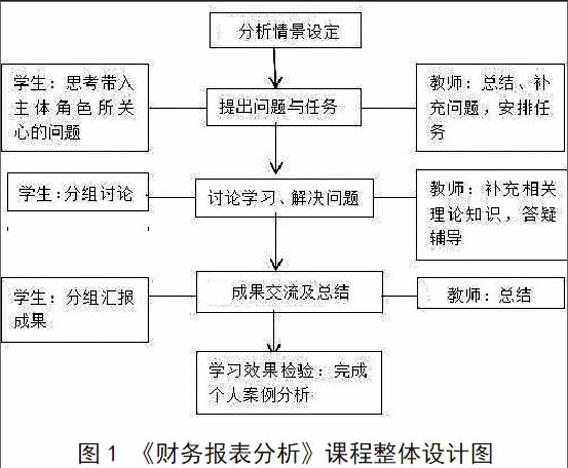

在《财务报表分析》课程中运用探究教学法进行课程设计,如图1所示,在教学过程中先进行情景设定,情景设定的目的是引入分析的环境及目的。可以做如下设定:假设你是企业的管理者,对于企业财务你最关心的是什么问题;假设你是投资者,在下列两家企业中你会选择哪家企业进行投资;等等。然后引导学生思考情景假设下的问题。教师根据学生思考的结果进行总结和补充,并引导学生为解决问题进行任务分析。接着安排学生5人一组进行讨论分析,讨论过程中教师进行辅导和答疑。讨论结束,小组汇报分析成果,教师进行点评及总结,最后的总结应包括问题的提出、解决方法、结论等内容。

为了检验学习的效果,安排课后作业:每个学生独立完成一家上市公司的相应的财务报表分析,在教学中案例由教师选定,案例应涉及多个行业,如50人的班级,可选择10个行业,每个行业选择5家企业,每名学生负责一家企业的报表分析,一个行业为一小组,完成个人作业后要求每个行业小组进行行业特征分析及行业内部比较分析,最后进行行业分析成果汇报。这样一来,可以让学生了解多个行业不同的财务特征,了解不同结构、不同财务特征的企业。

四、探究教学法在《资产负债表》分析教学中的具体运用

(一)探究教学法在资产负债表分析教学中的运用

课程前教师选取一家企业作为整个课程的教学案例,将企业财务报表纸质版、电子版发到学生手中。下面以《资产负债表》中第一个项目——“货币资金”项目的质量分析为例讲述探究教学法在《资产负债表》分析教学中的运用。

1.情景假设并提出问题。首先,给出问题:如果你是企业的管理者,关于“货币资金”你希望了解哪些信息?通过讨论、引导,总结为:管理者关心货币资金是否充足,货币资金持有量过多,会造成资金浪费使企业资金使用效率低,会降低企业的盈利能力;持有量过少,则意味着企业缺乏资金,不能满足企业交易性动机、预防性动机、投机性动机的需要,将会影响企业的正常经营活动,制约企业发展,进而影响企业的商业信誉,增加企业的财务风险。

其次,企业货币资金包括多项内容,支付力不尽相同。

再者,如果该企业为跨国企业或存在多种外币交易,那么管理者还会关心企业所持货币资金币种的汇率走势。

最终得出结论:货币资金的分析主要从货币资金的数量和货币资金的构成质量两方面进行分析。

2.解决问题。接着,进入第二个问题:怎样了解企业货币资金数量是否充足?怎样了解企业所持货币的构成情况?通过讨论、引导得出:企业日常货币资金规模是否适当 ,主要从以下几个方面考虑。endprint

(1)公司的资产规模、业务规模。一般来说,公司资产总额越大,相应的货币资金规模也越大;业务越频繁,货币资金也相应较多。可以通过查看企业资产总额,计算货币资金占总资产结构百分比来判断货币资金的持有量是否与企业规模相匹配。

(2)公司筹集资金能力。如果公司在业内拥有良好信誉,向银行借款或发行股票、债券都会比较顺利,那么公司可以适当减少持有的货币资金数量。如果公司筹资能力较差,那应保持适当的货币资金以保障偿债能力。我们可以通过企业偿债能力的分析看企业的筹资能力。

(3)公司对货币资金的运用能力。货币资金的运用存在“效率”与“效益”的问题。如果公司运用货币资金的能力强,资金在公司内部周转较快,则没有必要保留过多的货币资金。这一点我们可以看企业金融资产等投资的比重及投资回报的情况。

(4)公司的行业特点。资金流动性较强的行业,应保证合理的货币资金持有量。

对于货币资金的构成质量主要分析现金、银行存款、其他货币资金的构成情况。其他货币资金中包含的保证金存款、已质押的定期存款等不能随意使用,企业不能自由使用,不具有實际的支付力。分析币种构成,企业的经济业务涉及多种货币,而由于不同货币的币值有不同的未来走向,不同的货币币值的走向决定了相应货币的质量。这些信息可以在财务报表附注中进行查找。

3.成果交流与总结。在课程教学中,通过课程案例把以上解决方法在《资产负债表》各项目分析中进行运用、讲解;然后布置小组课后作业,按课程总体安排5人一组进行讨论分析,完成小组案例企业的《资产负债表》分析;并要求各小组汇报分析成果,教师进行点评及总结,纠正学生在分析中存在的问题。

4.学习效果检验。最后,每人完成一家个人案例公司《资产负债表》分析并上交。

五、结论

本文以《财务报表分析》课程教学方法改革为例,但不限于本文所述方法。所有的方法都应坚持以学生为主体,以问题为导向,将课内与课外结合,教学与研究相结合,以培养更多的能够系统使用、分析财务信息,具有创新精神和实践能力的人才。再者,应用性人才培养的课程改革涉及多个方面,如课程内容框架设计、教学实施、考核方式和考核内容等。

【参考文献】

[1]钱爱民,张新民.财务报表分析(第三版)[M].北京:中国人民大学出版社,2014.

[2]张云娜.应用型人才培养模式下的“管理会计”课程教学方法改革[J].教育与职业,2015(03):156-157.

[3]肖丽.探究教学法在会计教学中的实践与思考[J].新校园(上旬刊),2017(01):104-105.endprint

猜你喜欢

中国集体经济(2016年27期)2016-11-19

考试周刊(2016年77期)2016-10-09

大学教育(2016年9期)2016-10-09

大学教育(2016年9期)2016-10-09