综合收益理论研究

2018-01-29 21:55程向阳

安阳工学院学报 2018年1期

周 全,程向阳

(阜阳师范学院商学院,安徽阜阳236037)

资本市场不断完善,金融衍生工具不断创新,公允价值计量广泛使用,价格波动增加了盈余的波动,并超过了真实盈余的波动,未实现收益、异常收益大量增多,经营收益已不能反映企业真实的经营业绩,势必造成投资者决策错误,基于资产负债观的综合收益增强了企业盈余的透明度、可理解性、相关性、显性化盈余管理。

一、综合收益报告发展

国际会计准则委员会(IASB2011)将综合收益列为会计要素,综合收益等于净利润加其他综合收益,更接近企业的真实收益。在国际会计准则和美国会计准则,综合收益的披露方式经历以下发展过程:1980年美国会计准则委员会(FASB)发布财务概念框架第3号提出综合收益概念,1984年在财务概念框架第5号指出财务报告要报告综合收益,1997年发布财务会计准则第130号,指出企业可选择在所有权益变动表或利润表报告综合收益,但必须在资产负债表单独列示其他综合收益。2007年国际会计准则委员会采用FASB的观点,发布国际会计准则第1号,要求在利润表报告综合收益,并规定了其他综合收益的概念,2011年,IASB将其他综合收益分两类在利润表列报[1]。我国对综合收益的列报也做出了相应规定:2006年企业会计准则第30号规定,计入所有者权益的利得和损失在所有者权益变动表列报,2009年企业会计准则第3号规定在利润表列报其他综合收益和综合收益,2012年在企业会计准则第30号征求意见稿提出了综合收益的概念,2014年在企业会计准则第30号将综合收益纳入财务概念框架,并规定了其他综合收益的定义、分类和列报。

由上述可知,FASB和IASB对综合收益的列报经历了三个阶段:一在附注中列报,二在所有者权益变动表列示,三在利润表列报。我国会计准则对其他综合收益的列报也经历三个阶段:一在所有者权益变动表列报,二同时在所有者变动表和利润表列报,三同时在所有者权益变动表、利润表、资产负债表列报,在附注中披露[2]。

二、收益概念演进

(一)经济收益

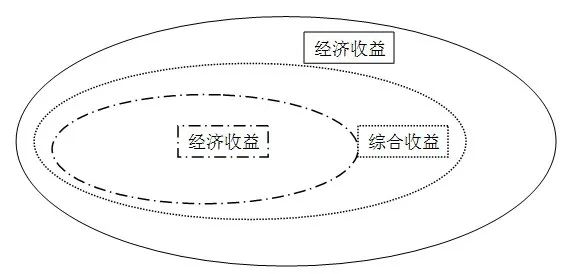

经济收益是在不侵蚀情况下收入补偿流动资本和固定资本后居民可支配财富(Adam Smith,1776)[3],是投入财富完全补偿后可消费金额(希克斯,1946)[4],分为货币收益(资产价格升高)、物质收益(物质增多)、精神收益(需求满足)(Fish,1906)[5]。经济收益是建立在实物资本保全、币值变化、现行成本计量假设条件下,使用未来现金流量现值技术,比较期末、期初资本价值的差额,是一种主观收益(魏明海,2007),不确定性高、可靠性差,经济收益等于期末、期初资本化价值之差加上本期期望净现金流转额。经济收益是企业的真实收益,但是经济收益是经济学概念,很难进行会计计量。

(二)经营收益

经营收益是财务资本保全情况下一定期间真实交易实现的收入补偿历史成本的剩余(Belkaoui,1993),即传统的会计收益。主要特征:历史成本、财务资本保全、收入实现原则、谨慎性原则、配比原则。经营收益等于经济收益加前期未确认当期实现的有形资产价值变动减未实现有形资产价值变动减无形资产价值变动(Solomons,1961)。经营收益的计量基础是历史成本,所以是交易的原始记录,可核查、可验证,但是物价波动情况下,资产负债表不能反映真实的资产价值,易导致盈余管理,不利于实物资本保全。

(三)全面收益

全面收益指一定期间内扣除业主以外的交易、事项、情况的所有者权益变动(FASB,1980),包括价格波动(英国会计准则委员会,1992)和公允价值计量对收益的影响(Johnson,1995)。全面收益强调价值创造实现的所有者权益增长,排除价值分配如业主投资和派给业主款导致的所有者权益变动。全面收益的特征是资产负债观、决策有用观、损益满计观、公允价值计量。全面收益等于经营收益加其他综合收益。降低了经营收益导致的盈余管理动机。更接近企业真实收益(经济收益)。

经营收益、综合收益和经济收益三者关系见图1。

图1 经营收益、综合收益和经济收益三者关系图

三、产权保护的需要

收益是市场经济条件下产权价值的实现形式(郭道扬,2004),是产权功能重要组成部分(龚光明、陈若华,2012)[6]。收益计量越强,产权功能越好,生产效率越高(阿尔钦等,2002),资源配置能力越强(德姆赛茨,1999)。

经济收益实际就是企业的真实收益,最能代表产权产能的实现形式,然而它仅仅是经济学观点的收益,收益和资产计量更多以预计为基础,主观性较强,时时间跨度大、内容丰富,更多的包含了非交易收益、意外收益、未实现收益,不确定性高,无法明晰产权价值和受托责任的履行情况,反映经济收益的会计收益产生。

20世纪30年代,资本市场不发达、股份制不成熟、企业经营规模小,投资者主要关心受托产权的保值增值情况,产权主要表现为财务资本,当时经济落后,金融工具缺乏,以历史成本计量、收入实现原则、权责发生制的会计收益更接近经济收益。会计收益是交易发生的真实反映,可计量、客观、谨慎、可核查,更有利于投资者、债权人产权利益的保护。

20世纪80年代,资本市场成熟、金融工具发达、知识经济、全球化、通货膨胀、高风险经营环境,人力资本成为重要的产权资本,雇员、管理者、债权人要求得到更多产权利益分配,而会计收益仅包括与经营相关的利得和损失,不包括计入所有者权益的利得和损失,加之历史成本计量,低估了企业的真实收益,导致会计收益远低于经济收益,不利于雇员、管理者、债权人的产权保护和产权实现[7]。全面收益包含物价变动、公允价值计量计入所有者权益的利得和损失,更能真实反映企业资产价值和真实收益,全面收益包括其他综合收益,倾倒了会计收益盈余管理的“垃圾桶”,提高了收益质量,更有利于产权分配和产权保护[5]。于是各国纷纷采用综合收益进行业绩计量。

四、资产负债观的要求

会计收益的理论基础是收入费用观。在经济不发达、资本市场不成熟、币值和物价稳定情况下以历史成本计量、配比和收入实现为基础的会计收益不会产生会计利润以外的其他综合收益,更具有真实性、客观性,更接近经济收益。然而随着经济的发展,物价波动、企业并购、资本市场的金融创新,历史成本计量已经不能反映企业资产的真实价值和真实收益,以收入费用观为基础的会计收益已失去了可靠性和相关性。

资产负债观认为,收益是资产负债变化的结果,资产增加带来财富增加才是企业的真实收益。由两部分构成,一是收入费用观下已实现的会计收益,二是未实现计入所有者权益的利得和损失,如持有收益。可见资产负债观下的收益就是企业的综合收益。综合收益和会计收益的差额即其他综合收益。收益计量从收入费用观向资产负债观转换源于资产价格波动和公允价值计量。价格稳定,发生的交易可完全进行收支配比,收入费用观下的收益等于资产负债观下的收益。但是由于价格波动,费用发生不等于资产流出、收入获得不等于资产流入,于是收入费用观下的会计收益与资产流入不一致,会计收益不等于经济收益。公允价值计量增加了计入所有者权益的利得(其他综合收益),如可供出售金融资产公允价值变动、自用资产转化为公允价值计量的投资性房地产利得,均拉大了会计收益与经济收益的差距,随着金融创新的不断增加,通货膨胀不断加剧,收入费用观下的会计收益越来越偏离经济收益,相反,与资产负债观下的综合收益越来越接近,因为综合收益包含了计入所有者权益的其他综合收益。

五、综合收益的有用性

(一)增强可理解性

在附注中披露其他综合收益,增加信息收集和分析成本,信息使用人无效行为增多。在所有者权益变动表列示其他综合收益,不利于信息使用人评价未实现收益的规模、风险和转化为现实收益的能力。在利润表列示其他综合收益,突出了综合收益的层次性、对比度,以及综合收益的质量和风险,便利信息使用人评估潜在收益转化为现实收益的能力,其他综合收益从附注披露到进入所有者权益变动表再到利润表列报方式和披露的改进,提高了会计信息透明度,有利于信息使用人理解和资产定价[8]。

(二)抑制盈余管理

由于薪酬激励和受托责任压力驱使管理者进行盈余管理,计入所有者权益的利得这个“垃圾桶”会因为平滑利润的目的,被随意填装。将其他综合收益列示到利润表中增强了会计信息的透明度(Ree and Philip,2012),降低了信息不对称(Naor,2006),盈余管理更容易被识别,因为将其他综合收益计入附注和所有者权益变动表增加了信息使用人的识别成本,信息使用人也没有足够的时间和精力去分析每一组数据是否被操纵,而综合收益提高了会计信息透明度,降低信息使用人对盈利信息的分析成本,是高效的会计实践(厄尔·K·斯蒂斯等,2013)。

(三)提高相关性

投资者用投入和收回现金评价投资回报。在不确定情况下,资产现值等于现时公允价值加异常收益和预期收益。历史成本计量反映确定条件下企业价值信息的能力很强,但是证券收益包含了更多的异常变动收益(斯科特,2006),历史成本预测收益的能力很差(Lev,1989),不能真实反映企业真实价值变化,而综合收益包含了异常收益,反映了异常收益的持续性,比会计收益更具有价值的相关性。根据干净盈余理论,综合收益能够使资本市场准确定价,分析师才能进行股票估值,市盈率才能被精确解释(Linsmeier,1997)。综合收益披露与股票价格正向相关(Chambers,2007)。

六、完善综合收益的建议

(一)完善综合收益的概念

2014年财政部发布的企业会计准则第30号规定其他综合收益是指企业根据会计准则规定未在损益中确认的各项利得和损失扣除所得税影响后的净额,并采用列举法限定了其他综合收益的范围,将其他综合收益分类为以后会计期间不能重分类进损益的其他综合收益和以后会计期间在满足条件时将重分类进损益的其他综合收益。

本文认为上述规定存在以下问题:第一,定义模糊。未在损益中确认的利得和损失包括资本公积和其他综合收益,所以,定义不严密,混淆了资本公积和其他综合收益的概念。其他综合收益本来就是从资本公积分类出来的一个概念和会计科目,所以必须定义明确,以区别资本公积-其他资本公积。第二,不能采用列举法进行定义。企业会计准则第30号使用大量的篇幅详细列出哪些属于其他综合收益。随着经济的发展,金融衍生工具的大量出现,公允价值计量的大量使用以及物价波动,其他综合收益将不断会增加新的内容,也会因此增加会计准则的修订成本。这也正是其他综合收益定义模糊带来的后果。第三,其他综合收益在利润表的分类不科学。利润必须是已实现利润和持有收益(潜在利润),其他综合收益进入利润表必须是持有收益,持有收益是在资产处置后能转变成实现收益。如果不是已实现收益或持有收益就不应该进入利润表,否则名不副实,就成了所有者权益变动表。按照此观点,以后会计期间不能重分类进损益的其他综合收益不应该进入利润表,也不应该是其他综合收益,应计入资本公积-其他资本公积。只能是以后会计期间在满足条件时将重分类进损益的其他综合收益能进入利润表,这样也就解决了企业会计准则第30号概念模糊问题。

本文认为,其他综合收益是企业根据企业会计准则规定未在损益中确认的各项利得和损失扣除所得税影响后的净额,该利得和损失是一种持有收益,随着资本的处置,将转变成已实现收益。

(二)将利润表改为综合收益表

按照收入费用观,利润表的利润是经营利润或者会计利润,也就是净利润。财政部发布企业会计准则第30号后,其他综合收益进入利润表,净利润后面增加了其他综合收益和综合收益,综合收益=净利润+其他综合收益,于是利润概念的外延增大,其理论基础由收入费用观转变成资产费用观,收益概念也从经营收益转变成综合收益。原有的利润表名称已不能涵盖利润表的内容,如果不改叫综合收益表,将会带来观念上的错乱。如当前教学中,教师课堂上灌输和考核学生的还是如何计算净利润,而不是综合收益,他们认为综合收益仅仅是一个理论问题,与企业业绩无关。

利润表编制的理论基础是“收入-费用=利润”,在量上个等于收入减费用加利得减损失,然而等式左边,收入-费用=营业利润,造成“收入-费用=利润”不相等,其他综合收益进入利润表更增加了原有的不相等,改叫综合收益表可以缓解这一不相等。但是如果要想全部改变原有会计等式的矛盾,就必须重新规定利得和损失的范围,并借鉴FASB的做法让利得、损失、综合收益成为会计要素,利润表的会计等式就改成为“收入-费用+利得-损失=综合收益”。其中利得和损失包括与日常经营活动相关的利得和损失,如营业外收入和营业外支出,以及不增加经营利润进入所有者权益的利得和损失,它是一种持有收益或持有损失,是其他综合收益。另外原先叫利得和损失的资产减值损失、公允价值变动损益、投资收益,随着经济的进步,金融工具的发展,它们已经是企业日常的经营活动和理财活动,应该是收入和费用而不是利得和损失。这样也更符合营业利润的内涵,更能体现综合收益的质量。

[1]杨有红.综合收益报告及其改进[J].财务与会计,2016(7):68-70.

[2]劳涵仪.其他综合收益的内涵及其列报[J].会计师,2017(1):13-15.

[3]Smith A.An inquiry into the nature and causes of the wealth of nations[M].London:George Routledge and Sons,1776:1-583.

[4]希克斯.价值与资本[M].薛蕃康,译.北京:商务印书馆,1982:1-334.

[5]Irving FISHER.The nature of capital and income[M].London:The Macmillan company,1906:1-452.

[6]龚光明,陈若华.产权保护、收益计量与会计制度改革[J].会计研究,2012(7):8-14.

[7]韩俊华,干胜道.收益计量演进与产权保护[J].财会学习,2013(5):25-26.

[8]杨有红.综合收益相关理论问题研究[J].会计研究,2017(5):3-10.

猜你喜欢

营销界(2020年34期)2020-11-08

今日财富(2019年18期)2019-08-01

商业会计(2018年18期)2018-11-25

中国经贸(2016年19期)2016-12-12

时代金融(2016年27期)2016-11-25

中国市场(2016年48期)2016-05-25

现代经济信息(2016年9期)2016-05-24

现代经济信息(2016年9期)2016-05-24