国际移动虚拟运营发展新趋势物联网成增长新引擎

2018-01-25 08:17许立东,郄勇志,舒文琼

通信世界 2018年3期

在物联网和发展中国家新增市场的双重推动下,到2020年MVNO连接总数将较2017年增长50%以上,其中物联网/消费电子类连接将超过半数。

2017年,全球MVNO用户规模达到3.3亿户,约占移动用户总数的4.3%。其中,西欧和北美市场MVNO用户占移动用户的比重分别为23%和15%,仍是MVNO发展最为成熟的地区。

亚太地区成增长主力

在新增市场方面,中国领衔的亚太地区近两年增长最快,已一跃超过北美,成为全球第二大MVNO区域市场。2017年亚太地区MVNO用户总数突破1亿户,全球占比近1/3,在MVNO新增市场的份额更达到一半以上。除了中国之外,日本MVNO市场近年也因宽带ISP的进入,出现了新一波用户增长高峰。全球MVNO用户发展情况如图1所示。

2017年全球其他MVNO新增市场主要来自于中东和非洲,这主要受益于维珍移动在海湾国家、Hello Mobile在南非、Equitel在肯尼亚先后推出MVNO服务。而西欧、北美等成熟市场目前MVNO用户增长已经明显放缓,与基础运营商移动用户增速趋近,在3%左右,MVNO用户份额、企业总数均趋于稳定。

国际MVNO市场结构分布

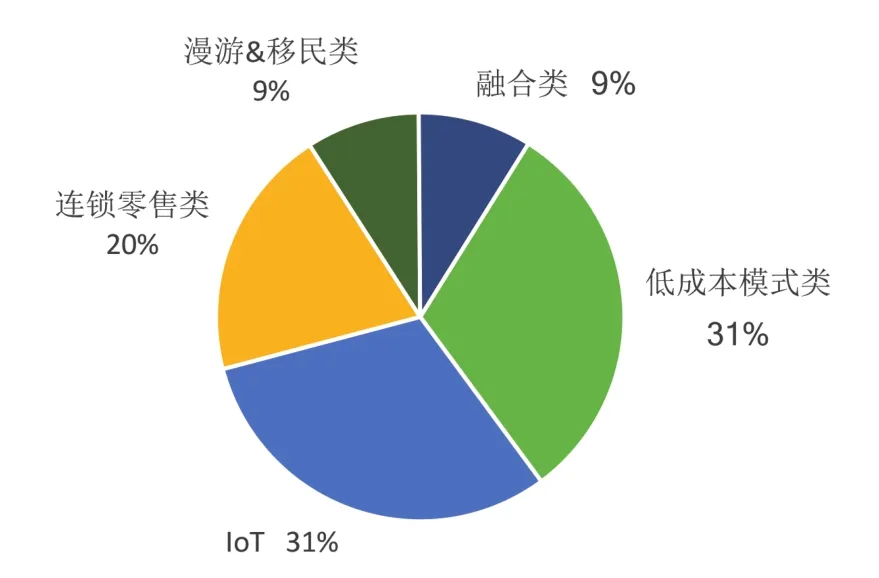

从MVNO商业模式的演变来看,除了低成本模式类、连锁零售类、国际漫游及移民类等主要针对细分人群的传统类型以外,物联网/消费电子类MVNO近两年增长迅猛,尤其是在美国,目前已占据2/3的MVNO连接份额。

而在全球范围内,连锁零售品牌、低成本廉价品牌、国际漫游及移民品牌仍然是MVNO市场的主导力量。2017年,以连接数量计算,低成本模式类和物联网/消费电子类MVNO各占30%左右的市场份额;商超、邮政、银行等连锁零售类MVNO占比为20%;国际漫游及移民类MVNO占比有所下滑,ISP等融合服务类MVNO增长迅速,目前各占9%左右的市场份额。图2为国际MVNO商业模式的连接数分布情况。

图1 全球MVNO用户发展情况(数据来源:Telegeography)

Wi-Fi优先的MVNO仍在增长

Wi-Fi优先的商业模式最早出现在公共及私有Wi-Fi热点资源广泛分布的美国,蜂窝网和Wi-Fi的混合组网可大幅降低MVNO的数据批发成本,同时为用户提供差异化服务和优惠的资费。代表性企业包括Google Fi、Republic Wireless、FreedomPop和新成立的Xfinity Mobile等。

2017年,Republic Wireless、FreedomPop和Google Fi三家MVNO的用户合计已达到350万户。Google Fi支持的终端类型从Nexus扩展到谷歌新上市的Pixel系列,通过多运营商合作,10美元/GB的流量资费目前可免费漫游至全球135个国家。

目前,终端需定制是Wi-Fi优先模式MVNO业务增长的主要限制因素。如支持的终端类型进一步普及,其市场份额将显著提升。

MVNO新增长模式:物联网

目前物联网类MVNO以提供跨运营商连接管理平台和设备管理平台服务为主,大多原来是MVNE或具备模块开发实力。与基础运营商相比,MVNO在为客户提供全球连接解决方案、规避国际漫游费用方面具备更明显的优势,近期的快速增长就主要得益于在物联网跨国细分市场的拓展,并带动了Cubic Telecom、Transatel、Teleena、GlobeTouch等一批国际旅游/连接服务MVNO向物联网服务的转型。同时在垂直行业的专业支持能力上,MVNO也较基础运营商更胜一筹,代表性企业包括Jasper、Kore、Aeris等。

近两年,物联网领域出现了一系列与MVNO相关的重大并购,包括思科收购Jasper、Kore先后收购Raco和Wyless等。思科以14亿美元收购Jasper,既是对Jasper市场潜力和物联网管理平台价值的认可,也是物联网产业链垂直整合、企业级软件公司力图主导市场的证明。包括MVNO在内,物联网独立平台的竞争将越来越艰难,这也是Kore先后收购Raco和Wyless的主要原因,中小型物联网MVNO相互抱团整合,可避免利益被大企业蚕食。

总体来看,未来在物联网领域,应用和软件企业仍将占据主导地位,收入份额在60%以上;连接收入保持稳定,收入份额在25%~30%;硬件收入份额将呈下滑趋势,不足10%。物联网类MVNO以提供连接服务为主,市场空间相对稳定,集中在跨国等细分客户市场。

图2 2017年国际MVNO的连接数分布(数据来源:Strategy Analytics)

MVNO新增长模式:四合一服务

在TMT整合及视频业务发展大潮下,2017年欧美有线电视巨头、固网ISP等纷纷进入移动市场,通过MVNO方式提供四合一(电视、宽带、固话、移动)服务。代表性企业包括美国Comcast、英国Sky、英国TalkTalk和意大利Fastweb等。

英国天空广播公司是英国最大的数字电视付费运营商,也是欧洲最大的收费电视台之一。旗下网站Sky在体育、电影、娱乐等信息的播报上处于主导地位。2017年1月,Sky基于O2网络在英国正式推出MVNO业务,主打内容+有线+无线融合服务。

2017年4月,美国Comcast基于Verizon网络推出自有MVNO品牌Xfinity Mobile,为其互联网接入和付费电视用户提供每月45美元的无限话音+短信+流量套餐(20GB后限速),套外流量价格为12美元/GB,为美国市场最低水平。

继Comcast之后,美国第二大有线电视运营商和第三大付费电视服务商Charter也与Verizon达成合作,计划于2018年推出MVNO服务。Charter计划超越简单的MVNO模式,通过优先Wi-Fi、次选LTE Small Cell的接入方式,充分利用自身的固网优势,降低用户使用成本,提供与移动运营商差异化的服务。

MVNO新增长模式:企业信息化服务

作为移动通信市场的重要组成部分,企业业务也很早就引起了虚拟运营商的关注。与公众市场类似,聚焦企业业务的虚拟运营业务也经历了从以话音业务和低价竞争为中心,到以数据业务和综合服务为中心的转变。同时,相比公众市场,企业通信市场对虚拟运营商的服务水平提出了更高的要求。提供企业业务的虚拟运营商,不再是简单的通话和流量供应商,而应成为满足企业客户全方位服务需求的综合信息化服务提供商。

DataXoom是面向企业用户、提供纯数据业务的虚拟运营商,于2014年1月正式开始业务运营,目前已经和Sprint、AT&T等多家美国基础运营商签订协议,租赁其网络容量。DataXoom采用预付费模式,为企业用户提供2GB、5GB、10GB流量包,甚至TB级别的定制流量包,这些流量均可在企业内的不同设备间共享。相比传统移动网络运营商的产品模式,DataXoom的预付费、无合约、流量共享模式更适应目前企业用户的流量消费需求,能帮助企业用户有效降低流量开销。同时,DataXoom还为企业用户提供了丰富的后台管理功能,使企业用户可以紧密监控每一台设备的流量使用情况,为每一台设备设定互联网访问权限,防止员工访问视频等高流量内容,有效控制成本。

基础运营商资费加速下降对MVNO造成影响

随着移动通信市场由话音主导全面转向流量主导,移动数据已基本成为全球移动运营商收入增长的惟一来源,降低流量资费、实现流量增长也成为各国基础运营商的共同选择。从2013年第一季度到2017年第一季度,全球平均每GB流量单价共下降了77%,而受越来越多运营商推出无限流量套餐的影响,最近一年就下降了32%。

基础运营商流量资费的加速下降、无限流量套餐的逐步普及一定程度上压缩了MVNO的整体市场空间。例如,由印度首富穆克什·安巴尼创立的电信运营商Reliance Jio自2016年9月上市之初就推出了包括语音、短信、流量在内的全免费4G LTE服务,免费期长达7个月,对本已竞争激烈的印度移动通信市场造成破坏性影响。其他基础运营商不得不跟进,2017年在移动数据流量同比增长7倍的同时,行业平均ARPU、EBITDA等财务指标显著下滑,基础运营商加速整合,MVNO在印度基本已无生存空间,目前市场上仅余1家2016年新成立的MVNO。

预计2020年全球MVNO连接规模将增长50%

目前全球MVNO用户规模的增长主要依靠发展中国家的市场扩张。未来3年,随着欧洲市场整合、基础运营商积极推出有竞争性的子品牌,MVNO预计将继续保持低速增长。中国MVNO市场也将结束高速扩张转入价值运营阶段,另一个人口大国印度受价格战影响,MVNO的发展前景不容乐观。与此同时,北美目前物联网/消费电子类连接占据新增市场主导的模式将逐步复制到其他国家和地区。随着物联网产业的爆发和大规模商用,全球范围内,MVNO商业模式也将不断向消费电子、垂直行业等物联网相关领域拓展,向数据业务、企业市场转化。

SA公司预测,在物联网和发展中国家新增市场的双重推动下,未来3年全球MVNO市场规模将继续保持10%以上的年均增长速度,到2020年MVNO连接总数将较2017年增长50%以上,其中物联网/消费电子类连接将超过半数。

猜你喜欢

玩具世界(2022年2期)2022-06-15

党的生活(黑龙江)(2022年4期)2022-04-25

现代电子技术(2022年8期)2022-04-13

现代电子技术(2022年4期)2022-02-21

房地产导刊(2021年8期)2021-10-13

出版人(2020年4期)2020-11-14

通信世界(2018年27期)2018-10-16

电子制作(2017年23期)2017-02-02

消费者报道(2016年3期)2016-02-28

IT时代周刊(2015年9期)2015-11-11