财务信息系统的发展历程

2018-01-24 03:30中兴财务云

首席财务官 2017年6期

文/中兴财务云

财务从本质上来说是一个信息系统。财务是企业所有业务数据的集成点,企业经营中的每一个事项和交易,相应的数据最终都会汇集到财务来。

计算机技术、通信技术及网络技术的快速发展及广泛应用,对财务领域的思维及工作方式产生了深远的影响。财务信息系统作为企业信息系统的重要组成部分,通过信息技术的创新和应用支撑财务核算、资金、税务、管理等职能及财务循环在信息系统中的实现,它承载了企业业务与财务交易处理数据,固化财务作业流程,完成财务信息的采集、加工、处理和报送,并提供满足企业管理决策所需要的及时、准确的信息。财务信息系统在企业中的广泛应用,将助力企业财务的流程再造、组织变革,帮助企业实现财务转型。

财务从本质上来说是一个信息系统。财务是企业所有业务数据的集成点,企业经营中的每一个事项和交易,相应的数据最终都会汇集到财务来。财务的工作就是识别、收集、记录、加工、存储财务数据,生成所需要的财务信息,为经营决策者提供决策支持以及向利益相关者报送、披露财务信息的过程,因此财务就是一个信息系统。它可以是基于纸和笔的手工系统,也可以是运用最新信息技术的复杂系统。无论采用哪种方法,其处理过程都是一致的,财务信息系统必须收集、输入、加工和报告数据与信息。纸、笔或者电脑硬件和软件只不过是用来生产信息的工具。“财务是一个信息系统”的概念可以通过图1来表示。

财务信息处理的效率在一定程度上代表了财务管理的效率。财务信息的获取需要信息技术的支持,需要通过信息技术的应用以不断提高财务处理效率。财务信息系统可以说是收集、加工、处理和提供信息的工具。它不仅包括财务数据识别、收集和存储的过程,同时也是信息开发、测试和沟通的过程。因此,财务管理信息系统FMIS(Finance Management Information System)可以定义为是一个对企业经营、财务运作进行管理、控制、监督,为企事业单位获取重要经济信息的计算机软件系统,这些信息连续、系统、全面、综合地反映和监督企业经营状况,并为企业管理和经营决策提供重要依据。财务信息系统,作为企业信息系统重要的组成部分,支持端到端的业务财务一体化运作,在业务交易与事项发生时,触发财务活动,记录业务过程,收集、加工业务数据,管理资金的流动,输出财务报告,并向管理者提供及时、有用的信息,提升决策能力。

从财务交易处理和报告,到财务管理乃至财务决策,每个财务领域的发展都离不开财务信息系统的支持。财务信息系统支撑着“采购到付款、员工费用、销售到收款、生产制造、固定资产、人力资源与薪资、总账到报表、资金管理、管理会计”九大财务循环,从信息技术的角度帮助财务实现会计核算、资金管理、税务管理和管理会计的四大职能。

图1 财务信息系统(FMIS)将数据加工成决策所需信息

图2 部门级财务信息系统的功能结构

财务信息系统的发展阶段

随着经济的快速发展,信息技术和管理技术的不断进步,财务信息系统的功能和实现手段也不断完善,过去繁琐的会计数据加工、处理和分析在技术和工具上得以不断优化,逐步实现物流、资金流、信息流的集成,极大地推进了财务效率的提升。财务信息系统的发展经过了电子处理系统(EDP)、部门内信息集成、企业内的过程集成、企业间的过程集成四个阶段。

1、电子处理系统阶段(EDP阶段)

1954年,美国通用电器公司使用电子计算机实现工资与成本会计核算,成为使用电子计算机辅助人们进行企业管理的开端。与此同时,在软件方面产生了独立于应用程序的数据文件系统及各种高级语言,管理信息系统雏形逐步形成,成为电子处理系统(Electronic Data Processing, EDP)。

EDP阶段延续到了20世纪60年代末期,这个时期的计算机应用水平较低,开发的计算机应用功能也比较简单,着眼于模拟手工核算方式、代替部分手工劳动、降低劳动强度、提高劳动效率。计算机用于解决个别部门局部的计算与管理问题,如运用计算机处理工资计算、存取款、库存材料的收发核算等数据处理量大、计算简单且重复次数多的经济业务。

在EDP阶段,完整的会计信息系统尚未形成,只有多种互相独立的会计核算程序,一种会计核算程序仅能对应某项会计业务独立完成,而各个核算程序之间,例如总账、固定资产管理、工资核算系统之间,相互独立,不存在联系,更谈不上具备财务与业务一体化的基本理念。

2、部门内信息集成阶段

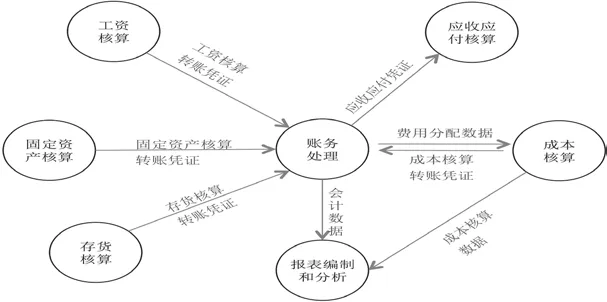

进入20世纪70年代,随着小型机和微型机的大量普及以及局域网和数据库技术的出现,为会计部门内部信息集成提供了实现的技术手段。部门内部越来越多的功能环节开始使用计算机来加速业务处理。当部门内部的计算机应用达到一定程度时,人们开始考虑将部门内的各个计算机应用进行集成,使各个应用程序能够共享数据,这种集成可以称作部门内的信息集成。

所谓信息集成,可以用“来源唯一、实时共享”来概括。来源唯一是指,任何数据,由一个部门、一位员工从一个应用程序录入,这样可以减少重复劳动、提高效率、避免差错、明确责任;实时共享是指,将数据存入统一的数据库,按一定规则处理,然后对相关人员授权,使他们能实时共享不断变化的信息,及时有效地执行业务或做出决策。

在这个阶段,会计信息系统可称为会计管理信息系统,实现了部门内的信息集成(如图2所示)。这一阶段的会计信息系统使得会计核算发生了巨大变化,改变了会计核算组织程序,改变了数据的存储方式、记账方法、账簿的内容和形式。同时在会计核算流程中增加了控制机制,使得会计核算的准确性、及时性大大提高。

3、企业内的过程集成阶段

20世纪80年代中期,客户/服务器体系结构逐步成熟,以企业资源计划(ERP)为代表的企业范围内的集成应用开始出现。信息系统除了早期信息系统的信息集成外,主要特征是过程集成。所谓过程集成是指利用计算机软件工具,不仅实现高效、实时地共享企业事务处理系统间的数据、资源,而且实现应用间的协同工作,将一个个孤立的应用集成起来形成一个协调的企业信息系统。

图3 企业内过程集成阶段财务信息系统示意图

图4 企业间的过程集成阶段信息系统示意图

会计信息系统成为ERP系统的重要组成部分,这个阶段的会计信息系统是事件驱动型的信息系统,会计信息的采集、存储、处理和传输嵌入到业务处理系统中,实现在业务发生时实时采集详细的业务、财务信息,执行处理和控制规则,从而不仅能执行事后的统计分析评价,而且能够进行事中控制,从独立的系统转化为强调与业务系统的集成,成为企业整体管理信息系统的有机组成部分。ERP环境下的会计信息系统实现了业务处理与会计信息处理的集成、财务信息与非财务信息的集成以及核算与管理的集成等,使会计信息系统从部门级系统升级为企业级系统。

在这个阶段,财务信息系统作为整个企业管理信息系统的一个有机子系统,已经和企业管理信息系统高度集成(如图3所示)。因此其设计目标充分考虑企业整体管理和决策的需求。

4、企业间的过程集成阶段

随着互联网及信息技术的发展,企业与企业之间的竞争逐渐演变为价值链与价值链之间的竞争,企业的业绩也越来越受到外部世界的影响,企业不仅需要了解并改进、协调每项内部职能,还需要在客户、供应商、第三方相关者之间建立高效的协作关系。为适应外部坏境发展的要求,会计信息系统不仅要与企业内部的业务执行系统紧密融合,而且要能够与企业外部的信息系统交换信息、协作处理,实现同一价值链上会计信息系统在逻辑上的无缝连接。

在该阶段,将企业内部信息系统与外部供应商的信息系统,与客户的信息系统,与银行、事务所、税务局、其他政府监管机构的信息系统集成起来,形成一个集成化的网络。在该阶段,强调与供应商、客户以及企业利益相关者建立良好的合作伙伴关系。互联网及全球通讯系统的融合,大大降低了全球范围内的运营和交易成本,信息系统驱动了经济的全球化、价值链企业之间的一体化。

企业之间的过程信息集成使得企业决策者能够更好地掌握市场变化,更加及时、准确、细致地了解企业内外部环境,让会计信息系统更好地辅助企业经营管理决策(如图4所示)。

财务管理系统的核心由会计核算向管理会计转移,作为企业信息系统重要的组成部分,它通过现代信息技术与先进财务管理理念的融合,在企业中扮演着重要的角色:支持财务业务流程和财务运营过程、提高财务业务运作效率以及将数据转化为信息,帮助管理者做出更好的决策。财务信息系统从原来独立、封闭的系统发展到完全融入企业管理的整体中,它的发展及广泛应用,改变了企业财务业务流程、组织模式,对财务业务流程、组织变革、财务人员、经营决策支持等方面,产生了深刻的冲击和影响。

猜你喜欢

科学与社会(2022年1期)2022-04-19

中国市场(2021年34期)2021-08-29

管理科学(2021年1期)2021-06-02

大众投资指南(2021年35期)2021-02-16

军事运筹与系统工程(2020年1期)2020-09-11

大众投资指南(2020年10期)2020-07-24

电子制作(2019年22期)2020-01-14

莫愁(2019年36期)2019-11-13

消费导刊(2017年20期)2018-01-03

商业会计(2015年15期)2015-09-21