NAND闪存市场持续高涨,2020年将超DRAM

2018-01-23 12:13迎九

电子产品世界 2017年10期

迎九

摘要:9月6日,深圳市闪存市场资讯有限公司(ChinaFlashMarket)在深圳主办了“中国存储,全球格局”为主題的中国闪存市场峰会(China Flash Market Summit 2017),本文根据部分会议内容整理了国内外NAND闪存及部分非易失存储器市场信息。

关键词:闪存;NAND;3D Xpoint

DOI:10.3969/j.issn.1005-5517.2017.9.001

闪存的重要性提升

国家集成电路设计深圳产业化基地主任周生明称, 目前,存储产业的产值已经占据IC总体产值的近三分之一,其中NAND Flash(闪存)超过40%。NAND Flash的应用领域非常广泛,涵盖将会呈现暴发式增长的智能终端、车载、5G应用、VR、大数据和云计算等方面。据中国闪存市场(ChinaFlashMarket)预测:2017年闪存总存储密度将达1620亿GB当量,闪存芯片市场规模将达400亿美元。其中SSD(固态硬盘)在消费类市场和企业级服务器市场正在迅速壮大,将持续推动闪存市场规模不断扩大。

同时,闪存也正面临技术转折的关键期,从平面2D到立体3D的技术发展,实现了向存储量更大、性能更强、功耗更低、可靠性更高的演进,目前3DNAND已经成为了延续摩尔定律的重要角色。存储器已经成为集成电路产业发展的风向标,市场也期待新型非易失存储器——3D Xpoint等新型存储技术的涌现,实现技术和应用的迭代,推动产业不断进步。闪存市场供不应求,价格高涨

据深圳市闪存市场资讯有限公司总经理邰炜介绍,预计2017年全球半导体存储芯片市场规模达到950亿美元,2020年预计将达到甚至超过1200亿美元,NAND FlasH 2017年市场规模大约为400亿美元,到2020年,将超过DRAM芯片达到650亿美元。

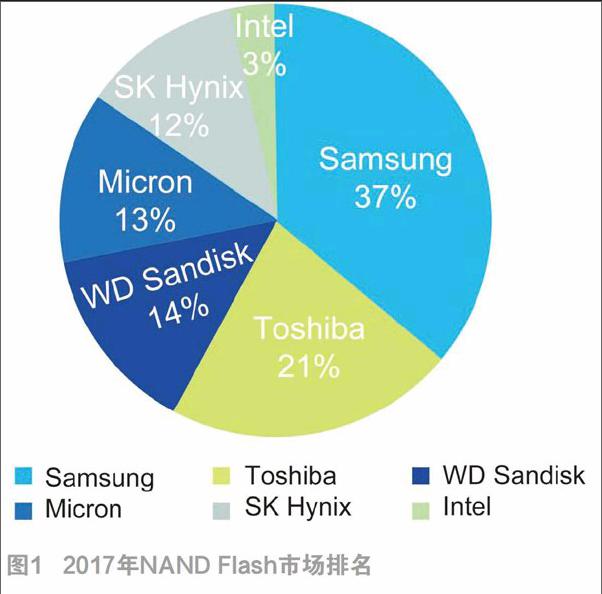

目前全球范围内主要的NAND Flash供应商有三星、东芝、西部数据、美光、SK海力士及英特尔(如图1),此外,在中国以长江存储为代表的存储器制造厂商也在积极追赶,预计很快可以在市场见到相关产品,这意味着从根本上将解决中国长期以来在闪存芯片完全依赖海外的现状。

从2016年二季度开始,闪存市场经历了有史以来持续时间最长且幅度最高的涨价、缺货潮,其中消费类闪存产品每GB销售单价从2016年的0.12美元上涨到现在的0.3美元以上,主流的eMMC产品上涨幅度超过60%,SSD产品超过80%。2017年全球NANDFlash的总产量也达到了1620亿GB当量,较201 6年提升了40%。目前市场价格依然较高,部分市场的供应依然得不到满足。

NAND Flash后续市场:3D NAND日臻成熟

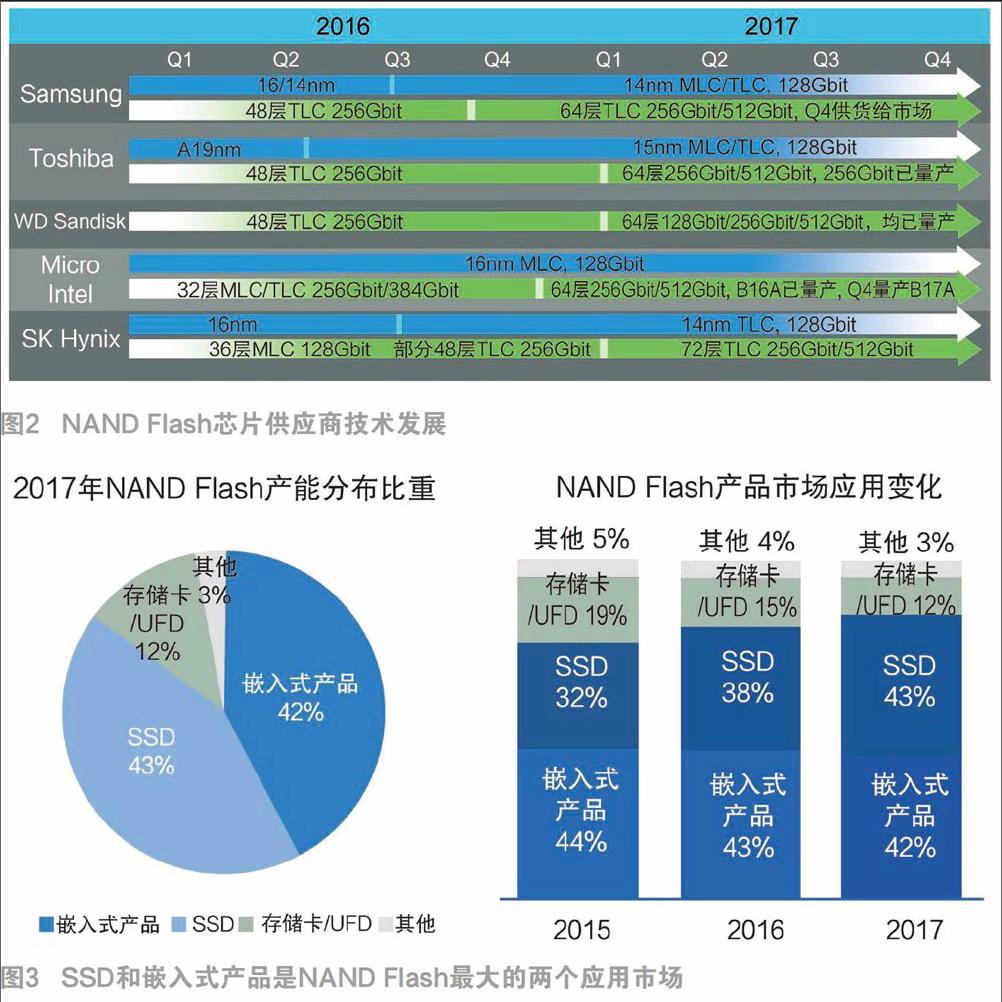

首先看看NAND Flash厂商的技术情况,如图2。在2D工艺上,三星主要量产的是14纳米的MLC和TLC,东芝和西部数据则是15纳米的MLC/TLC,美光和英特尔是16纳米的MLC,并且应用在高端市场,SK海力士则是14纳米的TLC,这些2D产品最高容量都是128Gbit。

3D方面,现阶段三星正从48层转到64层,井且已经率先应用到自己的产品中,预计64层3D NAND第四季度会出货给市场其他客户。东芝和西部数据同样也是从BtSC2的48层转到BISC3的64层,目前基于BISC3的64层已经开始量产。美光和英特尔直接从32层提升到64层的B16A和B17A,目前B16A已经量产,B17A则还要等一段时间。目前各原厂在64或者72层都包含256Gbit/512Gbit两种规格,主要应用在嵌入式产品和SSD产品,用于应对未来持续增加的手机和SSD市场。

至于2D NAND因为有小容量的市场和尺寸等因素还会持续两、三年的时间,并且未来主要应用在汽车、监控、工业等领域。

3D NAND部分领域还需要时间去做验证。3D因为是新技术,工艺复杂,且工期更长,加上各个原厂几乎都同时投产,这也导致芯片的生产设备供应紧张,这也是影响目前3D NAND进度的重要因素之一,此外新投产的3D产品也不能完全满足市场的需求,加上主要原厂优先保障自己的服务器客户,所以在部分市场,供应紧张的状况还会持续到2017年年底。

2D和3D的区别类似平房和楼房的区别,盖得越高,住的人也就越多,虽然在2D转3D的过程中导致市场出现严重缺货,但随着各家在64层的投产,容量将提升2-4倍,下一个阶段的96层,容量将可提升到lTbit,这将是2D可量产最大容量的8倍。

3D最大的特点就是体积更小,容量更大,成本更低。在32层时受到良率等因素的影响,相比2D并没有明显的突破:48层也只是比32层提升了30%左右,仍不及2D工艺:但到了64层以后不但容量翻倍,产量也较2D提升了25%以上,这就意味着在原材料成本不变的前提下,存储产品的容量提升了2-4倍,甚至8倍,这也是各原厂积极推进的最主要的原因。

目前主要原厂新增加的产能分布是:三星主要的3D工厂是中国西安工厂,Fab18工厂,另外西安工厂正在建设第二条产线。东芝和西部数据则主要是Fab2工厂,还有为96层准备的Fab6工厂。美光和英特尔主要是F10X和大连工厂。海力士主要是M14工厂。原厂的晶圆主要用于嵌入式产品SSD

在2017年嵌入式产品中,包括UFS、eMMC、eMCP、E2NAND加上SSD合计消耗了全球85%的产能,如图3。

2017年全球智能手机市场的销量达到15亿台。SSD方面随着服务器和企业级的快速增长以及消费类客户的渗透,SSD已经成为NAND Flash最大的应用产品。

目前UFS正逐渐在高端旗舰型手机中取代eMMC产品,主芯片平台包括三星、高通、MTK、海思等都已支持UFS2.1,并向UFS3.0发展。随着UFS和eMMC产品差价逐渐缩小,UFS产品将很快在中端价位的手机开始导入。endprint

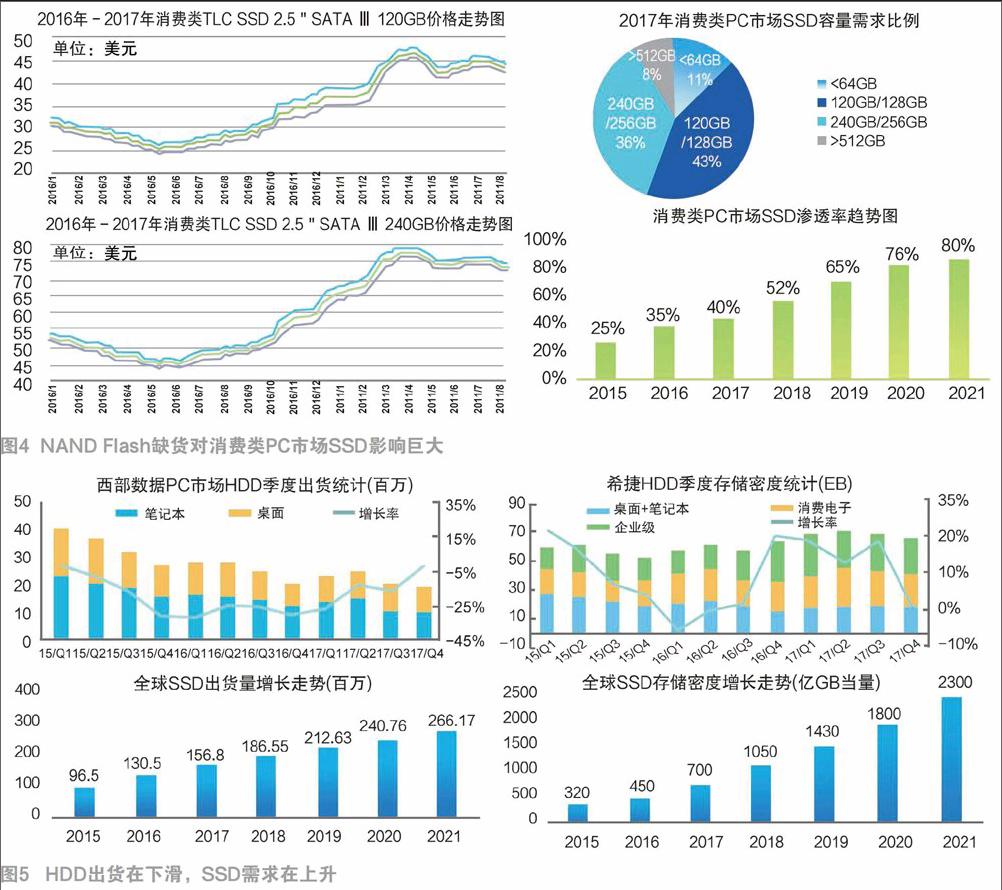

SSD市场方面,201 7年全球SSD的出货量将超过1.5亿台,总存储密度将达到700亿GB当量,相比HDD(硬盘)市场,西部数据的公开财报显示,HDD已基本连续十几个季度下滑,但是密度同样也在增长,这也标志着数据存储的需求越来越大,也给SSD持续增长的空间

在SSD消费类PC市场,目前主要的产品容量需求在120GB和240GB,但受到缺货、涨价的影响,120GB的价格以从2016年的23美元涨到现在的43美元,240GB则从43美元涨到70美元以上(如图4)。120GB产品在最高峰已经超过2016年240GB产品的价格,这对市场的容量需求提升以及渗透率都造成比较大的影响。在这个前提下,SSD在2017年消费类的渗透率依然达到了40%。

PC目前向轻薄、移动、便携等转变,因此SSD的规格形态也从2.5英寸到mSATA、到M.2、再到BGASSD。前段时间国内的江波龙公司发布了全球最小的BGA SSD,这颠覆了我们对传统硬盘的认识。在接口方面,现在是以SATA3为主,到2019年PCle将代替SATA3成为SSD主要的接口形态。

除了消费类市场,在企业级、数据中心市场需求也快速增加(如图5)。2017年企业级的SSD出货量将超过1800万,平均容量超过1TB,目前在企业级数据中心等市场主要的供应商是英特尔和三星,英特尔还推出了非易失存储器3D Xpoint产品以满足企业级数据中心的市场需求。

闪存卡部分,已经从手机市场转到行业市场,比如车载、无人机、监控等,U盘则包括手机U盘、Type-C U盘等(如图6)。

随着产品的日益更新,除了传统的手机、电脑、家电等,未来汽车市场也将成为市场主要的应用,而据中国汽车协会统计,中国汽车市场的销量已经连续9年排名全球产销量第一,此外,中国还拥有全球最大的汽车后装市场,这些应用也对存储产品提出了更高的要求。

数据存储需求与日俱增,预计到2020年智能健康/医疗、智能城市/交通、个人/家庭数据、大数据应用/服务、生物/科学研究等领域整个数据存储量将达到45ZB。

NAND Flash产业链的下游市场

随着这些变化,除了主要的Flash原厂以外,其他厂商也在各自的领域提升自己的技术和产品,以应对快速增加的市场与变化(如图7)。

在中国企业方面,在制造端的产业链也在发展(如图8),除了之前提到的长江存储(YMTC)外,独立的主控廠商有硅格、国科、华澜等。此外,华为、中兴等公司也针对自己的产品推出了存储产品解决方案,品牌模组有江波龙(longsys)、记忆科技等。前不久江波龙公司收购了美光旗下的雷克沙(Lexar)品牌,以进一步拓展海外市场。

在应用端产品方面,中国的互联网巨头以及终端制造巨头也已进入全球主要阵营。2017年中国消耗了全球NAND Flash 30%的产能,到2020年预计将消耗全球40%的产能,将成为全球最大的市场。未来更多的国际巨头针对中国市场也会投入更多的资源。对中国市场来说,这些既是机遇,也是挑战。

此外,我国政府也积极推进大数据平台和信息安全的建设,加上大型互联网和电子制造的本土化采购和本地技术支持,中国在存储产业链的建设也逐步加强,例如武汉的国家存储器基地、南京的半导体产业基地等。

随着产业的发展、需求的提升,未来品质会成为行业不可忽视的一个问题,对此闪存市场公司也设立了品质分析中心。

中国闪存市场公司将通过专业的设备,测试项目以及专业的测试人员,为市场提供品质分析服务。

目前闪存市场公司正从价格基准向品质基准延伸(如图9)。

部分NAND Flash原厂动态

三星NANDMarketing副总裁KennyHan:数据存储在加速增长(如图10)。移动和PC/服务器是NANDFlash应用的两个主要领域。2017年NAND Flash的需求量是214EB,到2021年将达到600EB。而在这些数据中,2021年预计超过50%的移动应用以及超过30%的PC/服务器需求来自中国。

2013年三星首次发布3D V-NAND堆叠技术。到如今,已经发展到第四代。201 7年三星量产第四代的V-NAND,64叠层,512Gb单Die(裸片)。第五代产品3D-V5也会在不久的将来面世,单Die容量达到lTb, I/O速度达到1200Mbps。

英特尔中国区非易失存储器事业部总经理刘钢:在数据存储方面,在内存DRAM和闪存NAND之间存在一个巨大的鸿沟。这就是内存容量太小,闪存又太慢。基于3DXpoint的新型存储正好填补这个鸿沟。从时延看,3D Xpoint比DRAM慢一个数量级,容量比DRAM高一个数量级,比NANDFlash时延的角度快了1000倍左右,而容量和NANDFlash是类似的(如图11)。所以3D Xpoint可以满足很多热数据的需求。

英特尔的OPtane(傲腾)是用3D XPoint的最终产品,它使用3D Xpoint介质和英特尔新的存储控制器、IP和英特尔软件。傲腾可以用于数据中心、消费PC中,实现游戏、事务处理仿真和人工智能等热数据处理。

美光副总裁Jonathan Shaw:美光第一代3DNAND是32层,从32GB开始做起。现在也可以实现64层堆叠,提升到64GB(如图12)。64GB可以用于企业级,因为存储容量更大,2017年年底会看到其需求量非常大。下一代的QLC价格会降低,同时它的密度会升高,美光会保持QLC的出货量。

关于SSD市场,首先HDD市场正在萎缩,美光将会在2017年通过基于3D TLC的SSD来取代企业级HDD。

参考文献:

[1]邢雁宁中国半导体存储器市场前景电子产品世界,2016(7)A4-7

[2]郭祚荣20T6年全球DRAM市场与趋势分析电子产品世界,2016(8)3-5

[3]王莹车用存储器市场分析电子产品世界,2017(4A3-8

[4]王莹,王金旺车联网与自动驾驶关键技术问题电子产品世界,2017(5):20-22

[5]解冬,刘敏基于SATA2.0的高速存储系统设计实现电子产品世界,2016(7):39-42

[6]任华锋,高传发,孙振华一种基于PCle固态硬盘存储系统的设计和实现电子产品世界,2016(4):64-66endprint

猜你喜欢

汽车实用技术(2022年10期)2022-06-09

北京航空航天大学学报(2021年6期)2021-07-20

电脑报(2019年7期)2019-09-10

摄影之友(影像视觉)(2017年8期)2017-11-27

电子制作(2017年10期)2017-04-18

广西电力(2016年4期)2016-07-10

中国工程咨询(2015年8期)2015-02-16

商用汽车(2014年4期)2014-08-03

环球时报(2014-06-18)2014-06-18

计算机与网络(2014年1期)2014-03-25