“华龙一号”机组核燃料经济性分析

2018-01-19 07:21:19郑保军

中国核电 2017年4期

法 丹,郑保军

(中国核电工程有限公司,北京 100840)

“华龙一号”是中国具有自主知识产权的第三代核电技术,肩负着全面参与国际和国内市场竞争的使命,而合理的经济性分析是评价其竞争力的前提基础和必要条件。根据以往的电站运行经验发现,燃料费用在核电厂工程造价中有着举足轻重的地位。以目前国内的百万千瓦级二代改进型压水堆核电机组为例,2/3首炉核燃料费用占整个电厂设备费用的11% 以上,占核岛设备费用的20%以上,年燃料费用以及核后处理费更是占整个发电成本的35%左右。

“177堆芯”设计作为 “华龙一号”核电厂三大技术特点之首,其经济性分析必然是 “华龙一号”经济性分析中最重要的组成部分。本文通过对 “华龙一号”机型燃料在首循环阶段和换料阶段的发电成本进行计算,并与二代改进型核电机组和AP1000核电机组进行比较,分析研究“华龙一号”核电机组的燃料经济性,并对相关影响因素进行了敏感性分析。

1 核燃料循环

核燃料循环是指与裂变材料在裂变堆中应用有关的活动,即包括反应堆的燃料供给和乏燃料处理在内的全过程[1]。核电站在寿期内要经历几十个运行循环,按照各循环的特性,分为初始循环、过渡循环和平衡循环系列。每个循环期末,反应堆必须停堆换料,两次停堆换料完成后核电站启动之间的时间间隔称为一个换料周期,反应堆经历一个换料周期,则称为经历一个运行循环。运行循环的循环长度为该循环经历的相当于满负荷运行的时间,以等效满功率天 (EFPD)表示。

核燃料循环通常分成两部分:1)核燃料循环的前端:包括铀矿的开采和加工、铀的提取和精制、铀浓缩、燃料元件制造等环节;2)核燃料循环的后端:包括反应堆辐照过的乏燃料的中间储存、乏燃料后处理、放射性废物的处理处置等[2]。

与核燃料相关的费用,既包括循环前端的燃料制作相关费用,即天然铀采购、转化服务、铀浓缩服务、组件制作服务的费用,也包括后端的乏燃料后处理费用。

对于后处理费用,本文暂不列入分析范围。这主要是由于目前对于后处理费用通常按照0.026元/k W·h计算,未考虑组件形式带来的差异,但这并不代表不同乏燃料进行后处理的实际经济性特点。而且由于缺少商业核电厂大规模乏燃料后处理的实际工程建设和运行经验,不同燃料组件的处理成本短期内无法分析。

在组件制作过程中不可避免地在各阶段产生损失,在此设定,转化、富集、制造阶段的损失因子分别取0.5%、0.5%、0.8%。天然铀富集度0.711%,尾料富集度为0.25%。

目前,对于燃料的各阶段采购量 (服务量)(后文统称消耗量)和费用的计算方法已有一套成熟的计算模型,在此不再赘述。为了避免单价高低对对比结果的影响,分别以消耗量和总价进行对比,以全部消耗量除以发电量作为单位发电量的消耗。

2 首炉核燃料经济性分析

2.1 装载方案

2.1.1 “华龙一号”

反应堆电功率为1 161 MW,热功率为3 050 MW。初始堆芯由177个AFA3 G燃料组件或CF-3型燃料组件,两者在参数和设计特点上比较接近。堆芯铀装量为81.35 t。

第一循环分三区装载,富集度和燃料组件个数分别为:第一区1.8%,61个;第二区2.4%,68个;第三区3.1%,48个。第一循环循环长度为336 EFPD(12 585 MW·d/t)。

2.1.2 百万千瓦二代改进型机组

反应堆热功率输出为2 895 MW,最大连续出力为1 089 MW;堆芯由157个带改进型格架的AFA-3G燃料组件构成,首炉堆芯装铀量为72.1 t。

第一循环堆芯燃料组件分三区装载,燃料组件数量为53、52、52个,对应的三种富集度分别为1.8%、2.4%、3.1%。第一循环循环长度为319 EFPD(12 817 MW·d/t)。

2.1.3 60万千瓦二代改进型机组

反应堆热功率输出为1 930 MW,最大连续出力650 MW。

堆芯由121个AFA3G燃料组件构成,装载分三区布置,三区燃料组件数量分别是41、40、40个,对应的富集度分别为1.9%、2.6%、3.1%,堆芯装铀量55.6 t。第一循环循环长度为387 EFPD(13 430 MW·d/t)。

2.1.4 AP1000

反应堆电功率为1 250 MW,热功率为3 400 MW,燃料组件类型为17×17 XL Robust。

第一循环分5区装载,燃料组件数量分别是16、49、28、36、28个,对应的富集度分别为0.74%、1.58%、3.2%、3.776%、4.376%,平均值是2.723 9%。首循环装铀量为84.73t,第一循环循环长度为450 EFPD(18 073 MWd/t U)。

2.2 组件参数差异

“华龙一号”机组采用AFA3G燃料组件或CF-3型燃料组件,百万千瓦二代改进型机组和60万千瓦二代改进型机组采用AFA3G型燃料组件,AP1000核电机组采用XL Robust型燃料组件。经过对比发现,“华龙一号”组件与二代改进型机组在主要规格参数等方面没有大的差异,主要差别对组件制造过程中的费用影响很小。

AP1000组件主要体现在组件较长,其他方面 (燃料棒设计、组件尺寸、包壳厚度等方面)基本一致,其组件制造也可以与 “华龙一号”进行比较。各机组燃料组件参数见表1。

表1 燃料组件参数Table 1 Component parameter difference

2.3 消耗量差异

按照首炉燃料装载方案,计算各种机型单位发电量消耗的天然铀、转化、分离功和组件数量,结果如表2所示。

表2 首炉阶段单位发电量消耗的燃料工程量Table 2 The amount of fuel consumed of electricity in the first f uel cycle

“华龙一号”单位发电量所消耗的天然铀、转化、分离功均低于百万千瓦和60万千瓦二代改进型机组,在组件数量上则是 “华龙一号”机组消耗最多,这主要与 “华龙一号”首炉核燃料富集度与其他机型相比较低有关。

与AP1000机组相比, “华龙一号”单位发电量所消耗的天然铀、转化、分离功低于AP1000机组,但单位发电量所消耗的组件数量远多于AP1000机组。

2.4 费用差异

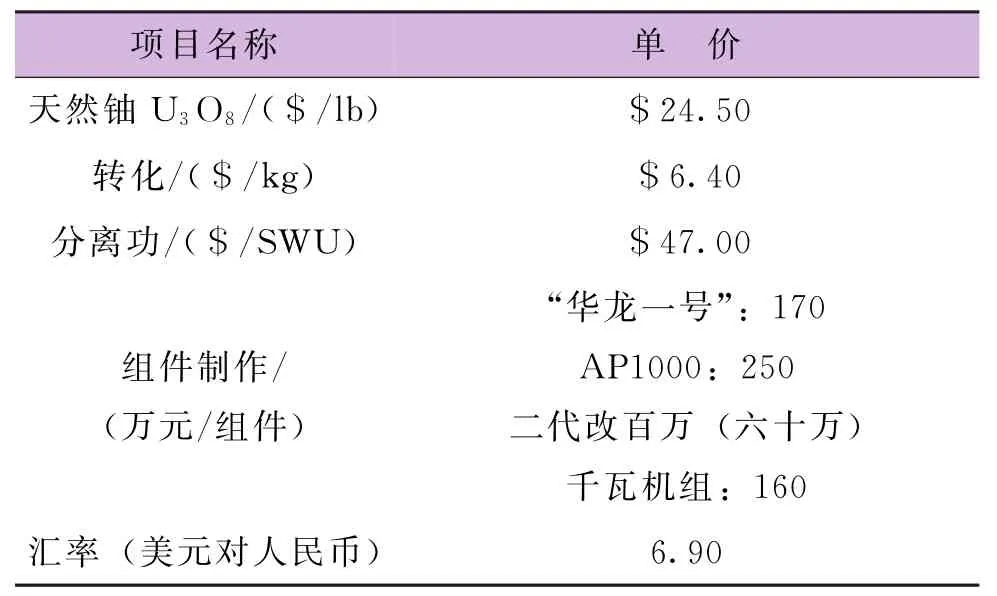

根据调研的相关资料,在计算中采用的天然铀、转化、分离功和组件制造价格如表3所示,单价信息详见UXC.COM网,组件制作费用则根据不同机组相关情况确定。

表3 燃料相关价格参数Table 3 Relevant f uel price parameter

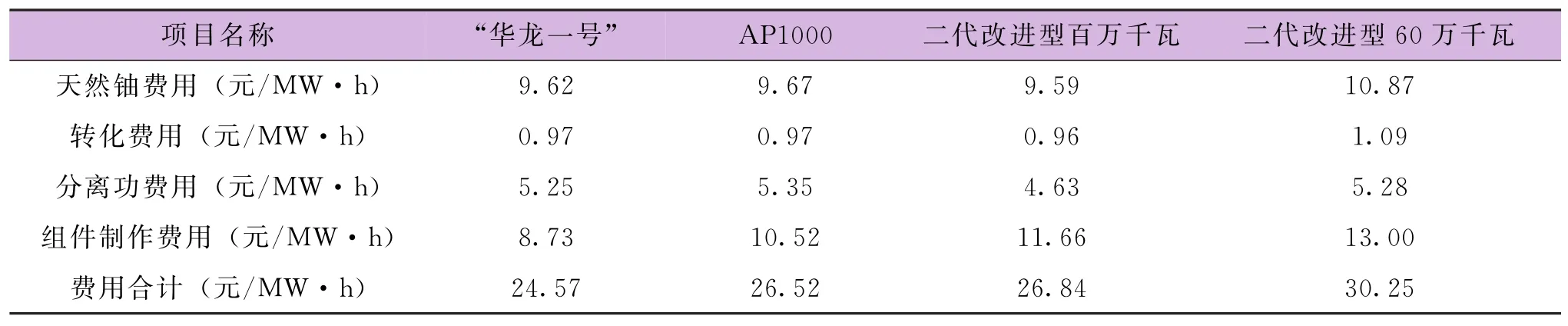

综合各阶段消耗量和单价计算首炉阶段单位发电量所需核燃料费用,结果见表4。

由于 “华龙一号”单位发电量所消耗的天然铀、转化、分离功的数量均低于AP1000机组和二代改进型机组,因此采购天然铀、转化、分离功所需的费用最低。AP1000机组天然铀、转化费用水平与 “华龙一号”较为接近,分离功费用相差约16%;与60万千瓦二代改进型机组相比,各阶段费用均有差异,但总体差异约为1%;而与百万千瓦二代改进型机组相比费用差距总体约在5%左右。对于单位发电量所消耗的组件制作费用,则是 “华龙一号”最多,导致总费用上“华龙一号”并不占优势。

表4 首炉阶段单位发电量所需核燃料费用Table 4 The f uel cost of electricity(¥/MW·h)in the first f uel cycle

计算各阶段所需消耗的燃料费用,结果表明燃料组件制作和天然铀采购在整个费用中占比最大,总计达到80%左右;其次是分离功费用,而转化过程中消耗的费用最少,因此购买天然铀、进行铀浓缩和燃料组件制作是费用控制的重点,尤其是燃料组件制作费用和天然铀费用。

2.5 敏感性分析

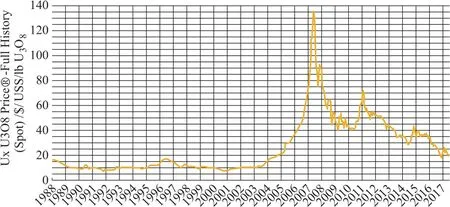

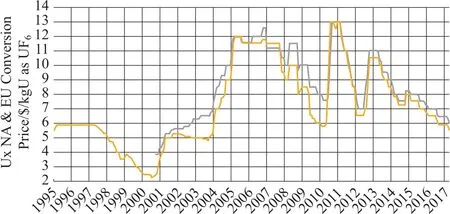

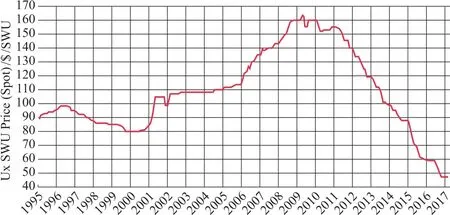

天然铀、转化和分离功价格是国际市场价格,受供需变化和市场发展趋势的影响很大,由于福岛事故对世界核电建设产生严重的不良影响,近几年价格下降幅度很大,其价格变化分别如图1至3所示。燃料组件制作价格是国内价格,受国际市场影响较小,而且由于产量有限,国内核燃料制作价格相对稳定。

图1 国际天然铀价格变化情况Fig.1 Price change of natural uraniu minternationally

图2 国际铀转化价格变化情况Fig.2 Price change of uraniu m conversion inter nationally

图3 国际分离功价格变化情况Fig.3 Price change of separation wor k inter nationally

从近20余年的价格变化趋势可以发现,存在天燃铀价格达到40~50$/lb,转化价格达到8~10$/kg,分离功价格达到80~90$/SWU的可能性。针对这些价格变化进行分析,假定三个价格分别达到45$/l b、9$/kg、85$/SWU,燃料组件制作价格由于相对稳定,暂按增长10%变化幅度考虑,单位发电量的核燃料费用见表5。

表5 首循环阶段价格变化时单位发电量所需核燃料费用Table 5 The f uel cost of electricity(¥/MW·h)with market change in the first fuel cycle

通过计算发现,天然铀、转化、分离功以及组价制作价格上涨后,各种核电机组单位发电量的核燃料成本上升12~15元/MW·h,二代改进型60万千瓦机组单位发电量消耗的核燃料费用提高幅度最大,即敏感性最高。这其中影响最大的是天然铀价格、其次是分离功价格。

3 换料阶段核燃料经济性分析

平衡循环序列是在理想条件下无限的循环序列,每个循环的性能参数相同,是核电站寿期内的主要循环序列。由于过渡循环序列数量有限,在总的循环数量中所占比例很小,并且循环的性能参数通常并不完全相同,同时为了简化分析,文中主要分析平衡循环换料的燃料经济性,分析方法与首炉燃料的分析基本相同。

3.1 换料方案

3.1.1 “华龙一号”

采用低泄漏 (in-out)装载方式,从第三循环开始,每次装入68个富集度为4.45%的新燃料组件,到第五循环达到18个月平衡换料。平衡循环的循环长度为475 EFPD(17 870 MW·d/t),批卸料燃耗为46 410 MW·d/t。

3.1.2 百万千瓦二代改进型机组

从第二循环开始,堆芯沿用out-in装载方式,每次装入52个富集度为3.2%的新燃料组件,卸出52个燃耗较深或富集度较低的燃料组件,到第五循环达到平衡年换料。平衡循环的循环长度为273 EFPD(10 966 MW·d/t),批卸料燃耗为33 150 MW·d/t。

3.1.3 六十万千瓦二代改进型机组

从第二循环开始,采用out-in的换料方式,每次装入36个富集度为3.25%新燃料组件,到第六循环达到平衡换料,平衡循环的循环长度为284 EFPD(9 866 MW·d/t),批卸料燃耗为33 305 MW·d/t。

3.1.4 AP1000

第三循环及以后,每次装入64个富集度分别为4.45%和4.95%的新燃料组件,到第五循环达到18个月平衡换料。平衡循环的循环长度为507 EFPD(20 480 MW·d/t),批卸料燃耗为50 013 MW·d/t。

3.2 消耗量差异

计算单位千瓦发电量所需消耗的天然铀、转化、分离功、组件数量如表6所示。

表6 平衡循环内单位发电量消耗的燃料工程量Table 6 The amount of f uel consumed of electricity in equilibriu m ref ueling stage

通过计算发现,“华龙一号”单位发电量消耗的天然铀数量以及转化数量与AP1000和百万千瓦二代改进型机组基本持平,比60万千瓦二代改进型机组低13%左右。单位发电量消耗的分离功与AP1000和60万千瓦二代改进型机组持平,比百万千瓦二代改进型机组高12%左右。单位发电量消耗的组件数量低于二代改进型机组,但比加长型组件的AP1000多18%左右。

提高富集度、燃耗、循环长度有利于控制燃料组件消耗,但并不能明显节省天然铀。

3.3 费用差异

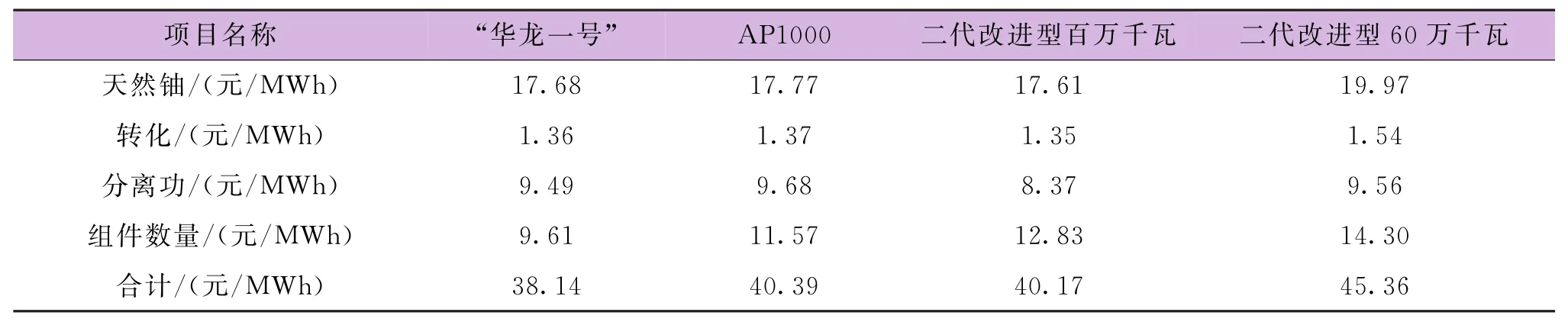

利用消耗的工程量和各自的单价,平衡循环内,单位发电量所需的核燃料费用见表7。

表7 平衡循环内单位发电量消耗的核燃料费用Table 7 The f uel cost of electricity(¥/MW·h)in equilibriu m ref ueling stage

通过计算发现,从平衡循环的燃料方案看,“华龙一号”单位发电量所消耗的天然铀、转化的费用与AP1000和百万千瓦二代改进型机组基本持平,比60万千瓦二代改进型机组低13%左右。单位发电量分离功费用与AP1000和六十万千瓦二代改进型机组接近,比百万千瓦二代改进型机组高12%左右。单位发电量所需消耗的组件制作费用比二代改进型机组和AP1000机组均低,是 “华龙一号”换料燃料设计的最大优势。

计算各阶段所需的燃料费用,结果表明燃料组件制作和天然铀采购在整个费用中占比在75%~80%,其次是分离功费用所占比例较多。组件制作单价和天然铀采购费用依然是燃料费用控制的重点。

3.4 敏感性分析

根据天然铀、转化、分离功的市场价格变化,假定分别达到45$/l b、9$/kg U、85$/SWU,燃料组件制作价格暂按增长10%变化幅度考虑,单位发电量的核燃料费用计算见表8。

表8 平衡换料阶段价格变化时单位发电量核燃料费用Table 8 The f uel cost of electricity(¥/MW·h)with mar ket change in equilibrium refueling stage

通过计算发现,天然铀、转化、分离功以及组价制作价格上涨后,核燃料费用上升13~16元/MW·h左右,60万千瓦二代改进型机组单位发电量消耗的核燃料费用提高幅度最大,即敏感性最高。这其中影响最大的是天然铀价格、其次是分离功价格。

4 结论与建议

通过对 “华龙一号”首炉阶段和平衡换料阶段燃料经济性进行分析,并与AP1000机组和二代改进型核电机组进行对比,得到结论如下:

1)目前铀市场下,首炉阶段 “华龙一号”单位发电量所需的核燃料费用不足0.027元/k W·h,与AP1000机组持平,略高于二代改进型机组;平衡换料阶段 “华龙一号”单位发电量的核燃料费用不高于0.025元/k W·h,在上述比较的各机型中费用最低,展现了更好的竞争力。

2)首炉阶段,“华龙一号”单位发电量所消耗的天然铀、转化、分离功均低于其他机型,但由于富集度相比其他机型较低,导致单位发电量所消耗的组件数量最多,因而首炉阶段燃料费用较多,未能完全体现优势;

3)平衡循环换料阶段,随着富集度提高、循环长度增大,与AP1000机组和二代改进型机组相比,“华龙一号”单位发电量消耗的天然铀、转化、分离功数量相对较低或与其他机型持平,单位发电量消耗的组件数量降低明显,有助于降低核燃料费用,体现了新设计的优势;

4)在采购天然铀、转化、分离功以及燃料组件制作的过程中,天然铀费用和燃料组件制作费用在整体费用中占比较大,是费用控制的重点;当价格随市场波动时,天然铀价格、分离功价格变化对核燃料费用的影响较大;

5)提高富集度、燃耗、循环长度有利于控制燃料组件消耗,但并不能明显节省天然铀。

6)为了进一步提升核燃料经济性,未来在进行优化时,应从提高燃料的富集度,增加燃料燃耗,降低尾料的富集度方面入手。而对于燃料组件生产过程本身的费用控制上,应着重优化燃料组件制作和天然铀采购费用。

[1]薄美芳,周林军.压水堆核电厂燃料循环前端经济性分析 [J].核动力工程,2010,31(1):1-4.

[2]王成孝.核电站经济 [M].北京:原子能出版社,1998,72-109.

猜你喜欢

今日农业(2021年21期)2022-01-12 06:31:48

现代畜牧科技(2021年3期)2021-07-21 08:41:54

河南畜牧兽医(2021年1期)2021-01-07 11:38:30

中学生数理化·八年级物理人教版(2018年3期)2018-05-31 08:52:50

能源(2017年12期)2018-01-31 01:43:06

中学生数理化·八年级物理人教版(2017年3期)2017-08-15 00:53:19

中国核电(2017年2期)2017-08-11 08:01:25

科技视界(2016年15期)2016-06-30 12:52:41

环球时报(2016-03-16)2016-03-16 11:41:16

核科学与工程(2015年2期)2015-09-26 11:57:19