世界杂粮生产与贸易特征研究

2018-01-17 22:39方旖旎

黑龙江粮食 2017年12期

□方旖旎

(河南工业大学经济贸易学院 河南 郑州 450001)

一、杂粮的含义

杂粮通常代指谷物中除三大主粮以外的杂粮。一方面近年来伴随人们生活水平的提高而形成的膳食结构改变以及有机消费潮流兴起,在口粮与食品消费中杂粮消费日益增加,另一方面,作为玉米的替代品,高粱与大麦等杂粮产品的贸易与消费规模快速增长。而在世界谷物贸易的研究领域中,仍集中与三大主粮的研究,对杂粮的贸易特征研究较少,而中国自2014年杂粮进口激增,进口大麦1100万吨,导致同期国内玉米库存新增1000万吨[1]。由于中国对杂粮进口集中具较高,且波动较大,因此本文基于FAO数据库,对世界杂粮的生产与贸易概况进行梳理,尝试丰富该领域的相关研究。

粮食有广义与狭义之分,广义的粮食包含谷物类、豆类与薯类;狭义的粮食仅指谷物类,即禾本科作物,具体有稻谷、小麦、玉米与杂粮。其中杂粮包括小米、黑米、荞麦、燕麦、薏仁米、高粱等。中国将小宗粮豆统称为杂粮[2],具体可划分为禾木类杂粮与杂豆类杂粮。考虑数据可获取型与连续性,本文遵循狭义杂粮,即禾木类杂粮的定义。FAO数据库的杂粮分类(Cereals List)中包括:大麦(barley)、高粱(sorghum)、小米(millet)、燕麦(oat)、黑小麦(triticale)、黑麦(rye)、荞麦(buckwheat)、福尼奥(fonio)、加那利籽(canary seed)与藜麦(Quinooa)等。其中产量上以大麦为主,其次种植范围较广的还有高粱、小米、燕麦、黑小麦与黑麦等。

二、杂粮的产量与分布

2.1 杂粮的产量

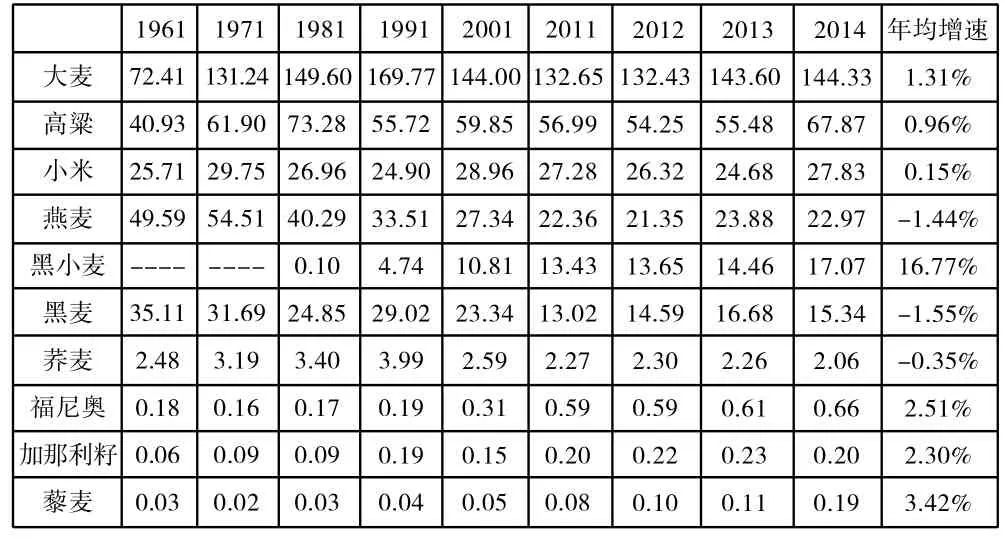

FAO数据库提供世界十种杂粮自1961年来的产量数值,根据其数据得下表1。十种杂粮产量中,主要产品为大麦、高粱、小米、燕麦四种。

其中大麦产量居首,在1961~1978年间经历产量增长阶段,20年年均增速达5.33%,后至90年代初为产量高位稳定阶段,基本在160~170万吨左右,随后进入产量波动下降阶段,2009年降至1971年以来新低,至123.69百万吨,近年又缓慢增长至144.33百万度。2010年以后基本占世界杂粮产量约一半比重。高粱产量与占比在20世纪80年代增长明显,90年代进入调整期,现基本在60万吨左右,占比约20%。小米产量占比较稳,基本在10%左右。而燕麦无论是产量还是占比自20世纪80年代以来持续下降,已由1961年49.59百万吨降至2014年22.97万吨,现在基本稳定在8%比重。

表1 世界杂粮产量(百万吨)

与其形成对比的是黑小麦产量快速上涨,是所有杂粮中唯一一个年均增速达到两位数的杂粮产品。黑小麦从1977年开始有数据记载,80年代中期开始稳步增长,由1980年0.10百万吨增至2014年17.07百万吨,年均增长16.77%。黑麦在20世纪60年代至80年代初期产量稳定在30百万吨左右,但自90年代中期开始缓慢下降,2012年曾降至不足12百万吨,为历史新低,后增至15百万吨左右。而剩余的荞麦、福尼奥、加那利籽与藜麦合计占比不足2%,长期以来产量加总不足一百万吨。

2.2 杂粮产量的洲际分布

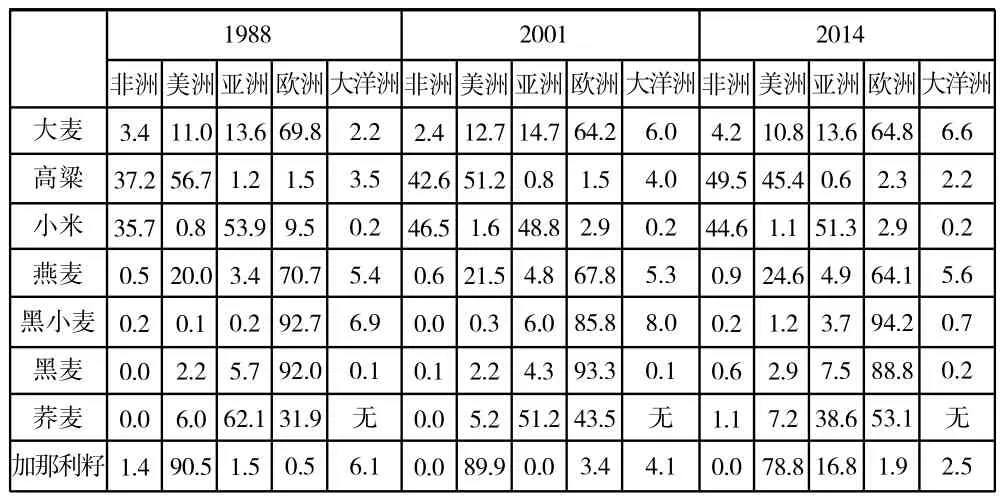

根据FAO数据库提供的的种植与收割数据得出表2。世界杂粮的洲际分布集中度较高,其中大麦产量以欧洲为主,其余杂粮也基本稳定在一直两个洲占据其90%以上的产量。

表2 世界杂粮产量的洲际分布 %

1988~2014年26年间,大麦产量的洲际分布以欧洲为主,在上世纪80年代到达七成占比后,略微有所下降,近年仍维持在六成比重,亚洲与美洲产量占比长期波动,大洋洲占比缓慢提升。高粱超过九成的产量分布于美洲与非洲,两者份额为互补态势。其中美洲自20世纪70年代达到七成比重后持续下降,份额被非洲取代,近年基本实现两洲占比接近。小米产量洲际分布以亚洲与非洲为主,但具体份额变动较为明显,自上世纪80年代起亚洲占比持续降低,已由峰值67%降至近年50%左右,同期非洲占比则增至超过40%。燕麦生产集中于欧洲与美洲1998~2014年间,洲际占比变动不大。

黑小麦与黑麦的洲际集中度极高,超过90%的产量均由欧洲提供。荞麦产量中超过90%源自亚洲与欧洲,近三十年间,洲际排序发生逆转,亚洲与欧洲产量占比已由6∶3变为4∶5。

而福尼奥、加那利籽与藜麦福尼奥全部种植在西非,藜麦则集中种植于南美地区。

三、世界杂粮贸易

世界粮食贸易可追溯至14世纪,一直到16世纪,欧洲都是世界粮食贸易中心,其中又以荷兰阿姆斯特丹为主。16~18世纪,世界粮食贸易的地理流向是由美洲流向欧洲与西印度群岛。在第二次世界大战以后,伴随世界经济快速发展,农业全球化国际分工深化,以及各国粮食贸易政策的不断调整,世界的粮食贸易格局发生变化。

3.1 杂粮贸易概况

FAO数据库提供了世界九种杂粮贸易的数据(上问提到的藜麦除外)。杂粮贸易额2013年为120.36亿美元,是1961年19倍多,占世界谷物贸易规模9.50%。根据FAO杂粮贸易数据显示,五十多年来世界杂粮贸易规模经历四个阶段。(1)1961~1972年,世界杂粮贸易规模较为稳定,出口额在10亿美元左右。(2)1972~1981年世界杂粮贸易出口进入战后第一个持续且快速的发展阶段,杂粮出口额持续增长至1981年的61亿美元,10年间其年均增速为16.36%。(3)1982年至2006年,世界杂粮贸易始终处于波动调整期,多数年份出口额在40~50亿美元左右。(4)2007年至今,杂粮贸易进入波动增长阶段,2013年的出口贸易额创下120亿美元的新高,6年间的年均增速为6.71%,为历史第二高的增长阶段。

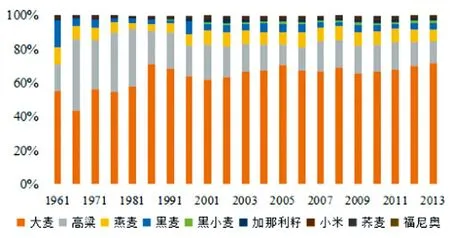

杂粮贸易的品种集中度较高,以大麦、高粱、燕麦与黑麦四种为主,自1961年至今,累计占据杂粮贸易95%左右的市场份额,如图1所示。其中又以大麦与高粱为主,且两者贸易额占比为互补关系。1967年至今,大麦出口额占比波动增长,由44.04%增至71.89%,而同期高粱占比则由41.6%波动降至13.32%。

图1:1961~2013年世界杂粮贸易品种市场占比 %

3.2 大麦国际贸易

大麦是杂粮贸易中最主要的品种。如图1所示,1975~2013年间,大麦持续占杂粮国际贸易中过半数的市场份额,且这一趋势自80年代中期开始得到进一步加强,至2013年,大麦占世界杂粮贸易市场比为71.89%,达865亿美元。

2000~2013年间,大麦出口贸易的洲际分布以欧洲、大洋洲与美洲为主,如表3所示。期间,欧洲占比经过倒V形变动,由起初70.62%增至峰值75.22%后持续下降,2012年仅为62.95%。其中西欧始终占据区内首位,但区内占比有所下降,东欧区域占比快速提高,峰值曾接近欧洲区内45%,北欧与南欧则持续走低。而大洋洲与美洲均经历波动性增加,两者均由13%的份额变至2012年17%的份额。美洲的大麦出口中,南美地位快速提升,由2000年北美独占区域内99%的大麦出口转变为南美与北美2∶1的出口份额比重。亚洲尽管出口占比较小,但区域内集中度高,2000年中亚与西亚占据亚洲大麦出口近99%的份额(两者出口额约为2∶1),2012年则以南亚与中亚为主,两者合计占比95%(两者出口额约为2.5∶1),但大洋洲峰值时曾达20.05%,而美洲曾降至不足10%的份额(2003年)。亚洲与非洲对大麦国际出口的贡献持续降低。非洲中一半的时间军事东非占据非洲大麦进口的95%以上比重。

2013年全球有108个国家出口大麦,其中主要出口国为法国、澳大利亚、阿根廷、德国、乌克兰与俄罗斯。五国占世界大麦出口超过70%的份额,但14年间,印度与波兰大麦出口增长迅速,由2000年数千美元分别增加至2013年的1.52亿美元和0.76亿美元,分别位列世界大麦出口第11和12位。

表3 2000~2012年世界大麦出口洲际分布

大麦国际贸易进口以亚洲与欧洲为主,尽管起初洲际占比有所波动,但近年来基本上为亚洲占比保持在50%~60%份额。其中以西亚与东亚为主,两者基本上占据区域内70%与20%的进口额。而欧洲经过波动调整后又恢复至30%左右份额,其中西欧进口占该区域内的比重快速提高,已由2000年不足50%提高至2013年60%。非洲与美洲份额较为接近,基本上在6%左右徘徊。非洲进口以北非为主,且这一趋势在过去十年间得到进一步加强,由2003年75%提高至2013年95%。美洲则由起初北美为主转变为南美为主,且占区域比重70%的局面。而大洋洲占比极少,不足1%。

大麦主要进口国为:沙特阿拉伯、中国、比利时、荷兰、日本、德国、伊朗等。2000~2013年间大麦进口国家集中度有所提高,第一名沙特阿拉伯进口占比由22.39%提高至34.56%,且前四大进口国累计占比由2000年51.57%提高至2013年54.05%。同期大麦进口额超过1亿美元的国家由2000年5个增加至2013年17个。

3.3 高粱国际贸易

高粱是杂粮贸易中的交易规模第二的品种,其出口贸易额由1961年0.98亿美元增至2013年16.03亿美元,占杂粮贸易比重波动明显,20世纪60年代由期初占比15%增至期末40%,后持续波动性下降,至2013年降至13.32%。

高粱出口贸易洲际分布以美洲为主,其次为大洋洲、欧洲、亚洲与非洲。其中美洲洲际占比在21世纪前时持续稳定在80%以上,21世纪初延续这一主导趋势,2003年达到峰值,超过90%,但此后占比波动性下降,至2013年降至不足70%。美洲区域内部,始终保持以北美占据主导地位,但占比波动,北美与南美区域内比重由20世纪60年代9∶1变为2009年8∶2,2013年南美占比进一步扩大,北美仅比南美高出5个百分点。

大洋洲占比波动十分大,低时可忽略不计,2012年达到峰值,超过20%。欧洲占比近年来稳定在5%左右。其区内市场中,西欧自20世纪70年代开始至2003年,持续占据区内超过90%出口比重,2004年起东欧出口占比快速扩大,并在2012年超过西欧,2013年东欧与西欧分别占据区内55%与36%。亚洲一直未超过5%占比,其中20世纪70~80年代以东南亚为主,90年代以东亚为主,2010年后基本以南亚为主,已占区内80%份额。而非洲在20世纪60年代曾占据世界高粱出口13%的份额,后波动性下降,现基本上位列末位。

2013年全球有65个国家出口高粱,国家集中度较高。其中出口规模最大的是美国,达5.67亿美元,其次为阿根廷与澳大利亚,2008年至今,三国的高粱出口额超过1亿美元,累计占据高粱出口贸易80%以上比重。

高粱进口洲际排名在过去50年变动明显,且集中度降低,但主要是亚洲、欧洲与美洲。在上世纪60年代时,欧洲进口了世界上超过70%的高粱,随后的30年中亚洲与欧洲交替占据世界进口高粱洲际排名第一的位置,21世纪的前12年美洲始终占据进口第一的位置,直到2013年,亚洲才重回榜首。亚洲区域市场内以东亚进口为主,但集中度提高明显,20世纪60年代时占比仅40%,70年代提高至80%,进入21世纪后,多数年份稳定在95%左右。欧洲则由最初的西欧与北欧为主转变为南欧与西欧为主。美洲市场则以中美洲与南美洲为主,两者家中占区域内95%以上份额,且市场互补效应明显。

2013年全球有123个国家进口高粱,且高粱进口国家集中度远低于出口国家集中度。进口额最大的为日本,2013年进口5.31亿美元,占比24.55%,其次为中国、墨西哥与哥伦比亚,四国高粱进口额均超过1亿美元。

3.4 燕麦和黑麦的国际贸易

燕麦与黑麦市场份额占比均下降,但黑麦下降速度更快,且幅度更大,两者市场占比近年来基本在5%左右。其余种类谷物贸易额占比均未超过2%。

燕麦出口主要集中于美洲与欧洲,20世纪60年代以后,两洲提供了国际贸易市场上70%~80%的燕麦出口。进入21世纪后,这一比重进一步提高至90%,2013年超过98%。在20世纪80年代之前,美洲区域内,南美尚能占据一定市场地位,但90年代初期至今,北美长期占据区内95%以上出口。欧洲区内,20世纪70~80年代间,北欧与西欧主导出口市场,进入21世纪后,尽管西欧仍是欧洲主要燕麦出口来源地,但市场份额仅占北欧1/5~1/4。

2013年全球市场上有70个国家出口燕麦,出口额超过1千万美元的仅有8个,其中又以加拿大、芬兰与瑞典为主,三国合计占国际燕麦出口额超过70%比重。

在21世纪之前,欧洲与亚洲占据世界燕麦95%以上的进口额,国际金融危机后这一比重下降至80%左右,同期美洲开始进口世界贸易市场中近10%左右的燕麦。欧洲燕麦进口区域分布较为均匀,早期以西欧、东欧与北欧为主,21世纪后南欧开始部分取代北欧市场。亚洲燕麦进口长期以东亚为主,近年来该区域占比由90%缓慢降至80%左右,同期西亚市场开始占据20%的份额。2013年全球燕麦进口超过一千万美元的有13个国家,前8个国家占据世界进口额超过80%的比重,其中美国进口达4.15亿美元,占比接近50%。

2013年全球有68个国家进口黑麦,进口额超过一千万美元的有十个国家,累计占据市场份额超过80%的比重,德国是世界进口黑麦最多的国家,占比近1/4,也是唯一一个进口额超过一亿美元的国家。

四、主要结论

杂粮无论是产量还是贸易始终位于粮食贸易中的小众,因此在其生产与贸易领域的品种与地理集中度均明显高于主粮贸易。自战后以来,品种始终以大麦、高粱、燕麦与黑麦四种为主,其中又以前两者为重。杂粮贸易中主要的第一的出口洲际与其产量第一的地理分布相符,但第二出口洲际差别较大。欧洲是除高粱与小米以外所有杂粮的主产地,美洲与非洲盛产高粱,亚洲则主产小米与荞麦。大麦的出口以欧洲为主,亚洲的大麦贸易与其产量地位不匹配,其中的中国成为近年来大麦进口增速较快的国家。高粱出口以美洲为主。燕麦出口以北美与西欧为主,亚洲的燕麦进口增长明显。

[1]. 农业部农产品贸易办公室.中国农产品贸易发展报告2016[M].北京:中国农业出版社,2016年.

[2]. 王静、王芳、刘雁南.中国小杂粮出口的比较优势分析[J].世界农业,2014(7):107-110.

[3]. FAO数据库http://www.fao.org/faostat/en/#data/TP

猜你喜欢

中老年保健(2022年2期)2022-08-24

作文小学高年级(2022年5期)2022-06-16

环境卫生工程(2021年4期)2021-10-13

小哥白尼(野生动物)(2021年12期)2021-03-29

疯狂英语·新读写(2021年2期)2021-02-25

娃娃乐园·综合智能(2019年10期)2019-12-07

中国粮食经济(2018年5期)2018-12-27

中成药(2018年2期)2018-05-09

华人时刊(2016年19期)2016-04-05

陶山(2016年4期)2016-03-01