锌:供给端继续主导市场格局

——2017上半年国内外锌市场分析及展望

2018-01-11 17:33

中国有色金属 2017年15期

在全球锌锭供应存在缺口的支撑下,下半年国内外锌价仍将位于高位区间宽幅震荡,预计伦锌主流波动区间在2400~3000美元/吨,沪锌主力合约主要运行区间在19000~24000元/吨。

国内外市场走势回顾

1.价格进入高位震荡期

在经历了2016年单边上扬的行情之后,国内外锌价格中枢抬升至近十年高位,2017年,价格进入了高位区间波动期。年初,在全球精矿增量逐步释放的利空预期下,外盘价格一度跌至2500美元/吨下方,随后在中国冶炼厂减产、锌锭库存降至历史低位的推动下,一轮全球性的锌锭供应紧张逐步展开,内外盘均经历了连续的挤仓行情,价格也再度抬升。

伦锌3月合约上半年最高触及2981美元/吨,均价为2701美元/吨,较去年同期上涨49.8%。相较于外盘,内盘价格更为坚挺,沪锌主力合约最高触及23523元/吨,均价为22221元/吨,同比上涨54.6%。现货方面,上半年国内0#锌现货月均价为22582元/吨,同比上涨58%。

2.期现市场库存均显著回落

2017年上半年LME库存自年初42.8万吨持续减少13.8万吨,至2008年以来的低位29.1万吨,注销仓单大幅增加,占比由年初的28%攀升至75%。上半年,仓单库存下降的路径由亚洲到欧洲,再到北美,截至6月底,除美国外,只有英国还有接近3000吨注册仓单,其他地区多数均已转为注销仓单。目前LME库存90%以上集中在北美新奥尔良地区,也是目前国外锌溢价最高的地区。

上期所库存同样大幅回落,截至6月底,上期所库存已降至6.5万吨,较年初减少了8.7万吨,其中期货库存仅有1.6万吨。从社会总库存来看,截至6月底,三地库存较年初减少9.1万吨至10万吨左右的临界水平,以国内全年消费量600余万吨的水平计算,库存可供消费的天数仅有6天。保税区锌锭库存减少1.7万吨至不足10万吨,上半年进口未对国内锌锭供应形成大量补充。

3.现货价格持续高升水

上半年,北美地区现货溢价自2月份起持续抬升,主要是由于诺兰达Valleyfield冶炼厂自2月份开始的罢工活动,严重影响了北美现货供应,加之美国需求回暖,锌锭现货供应显著紧张,数据显示美国1~4月份锌锭进口量同比增加了9.3万吨,随着Valleyfield开工率回升,进口量的补充,6月份北美锌溢价已经回落至190美元/吨以下,但仍然处于高位。欧洲和中东地区溢价也有小幅回升,主要源于全球性的消费回暖以及中国自这些地区的锌锭进口量增加。

国内方面,锌锭减产导致现货供应紧张,现货升水自4月份起持续扩大,华东及华南地区现货报价对主力合约一度升至2000元/吨,两地价差也一度缩小至平水,至6月下旬,冶炼厂开工率回升,年中抛货压力增加,加之进口锌补充,价格再度转为小幅升水。华北地区消费自4月份以来逐步回暖,库存持续降至不足两万吨的水平,现货升水始终维持在高位。

全球供需基本面分析

1.全球矿山产量恢复性增长

据国际铅锌研究小组统计并经北京安泰科信息股份有限公司(以下简称“安泰科”)修正,2017年1~5月份全球锌精矿产量为507.5万吨,同比增加28.3万吨即5.9%。其中,中国之外地区产量累计增加了37.2万吨,中国的精矿产量远低于预期,没有对全球贡献任何增量。产量增长比较明显的国家包括印度、秘鲁、土耳其和厄立特里亚,基本都是此前预期会释放增量的地区。

嘉能可一季度报告显示,维持2017年年度产量计划不变,全年产量的增长主要来自于Antamina的增加,在不考虑嘉能可复产的前提下,根据安泰科不完全统计,2017年中国之外地区矿山产能增加约83万吨,按照投产时间估算全年产量增加55万吨,再考虑其他未统计在列的小矿山增量以及泰克红狗矿等矿山的减产损耗,预计全年中国之外地区矿山增产60余万吨。根据一季度各大矿山生产情况看,国外矿山增产基本符合预期,相比而言,中国矿山增量释放不及预期。预计全年全球锌精矿产量达到1281.7万吨,基本恢复至2015年的产量水平。

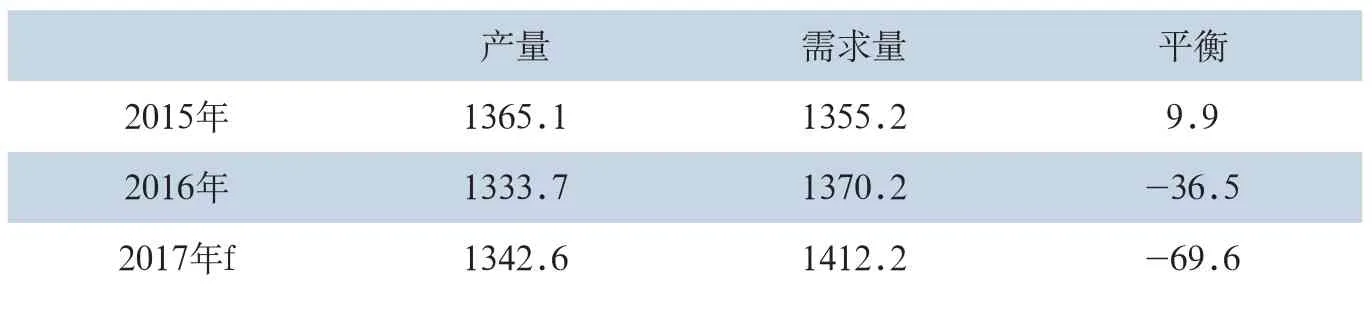

根据国际铅锌小组4月份公布的预测数据并经安泰科修正,预计全年全球锌精矿缺口在40万吨上下,较2016年大幅收窄。

表1 全球锌精矿市场供求平衡 (单位:万吨)

表2 全球精锌市场供求平衡 (单位:万吨)

2.北美和亚洲市场结构性变化导致地区溢价剧烈波动

根据ILZSG统计并经安泰科修正,1~5月份,全球精锌供应短缺量在26.9万吨,呈逐月扩大的趋势。从二季度开始,由全球性消费复苏以及地区性的冶炼减产引起的全球性的供应紧张将进一步加剧,上半年全球精锌市场供应缺口估计在35.2万吨,预计2017年全球供应缺口将达到约70万吨。

2016年以来,全球精矿供应格局的改变逐步向冶炼端延伸,今年上半年全球精锌供应呈现出结构性的紧张局面。首先,亚太地区,中国集中性的检修减产,韩国高丽亚铅计划性减产,泰国最后一家冶炼厂关闭,产能减少7万吨,澳大利亚Hobart冶炼厂减产,而印度斯坦锌业的增产也只是恢复性的,总体而言,亚太地区锌锭的供应能力下降,供需紧张局面,从中国及远东地区锌现货溢价足以体现。同时,亚太区域内的贸易流向发生了变化,中国1~5月进口自印度的锌锭同比增加77%,自韩国的进口略增5.9%,而中国最大的锌锭进口来源国澳大利亚,在1~5月份对中国的锌锭出口量同比减少了6.3万吨即53.9%,这部分减量主要流向了美国。

而美洲地区,去年马头公司15万吨产能暂停,今年年初加拿大Valleyfield冶炼厂罢工减产,秘鲁Cajamarquilla冶炼厂产量下降,而巴西、墨西哥等美洲国家产量也没有太多增量,加之消费回暖的推动,导致了北美地区的进口需求增加,现货溢价大幅提高,我们注意到美国1~5月份进口的增量主要来自于澳大利亚,同比增加了7.7万吨即396.2%,是历史少见的。

欧洲地区总体处于自给自足状态,产能变化不大,消费稳中略增,其中锌锭产量最大的西班牙,每年有约30万吨相对稳定的出口量到亚洲及美洲,整个欧洲地区没有形成太多过剩量。

由此可见,今年以来,由锌锭短缺比较突出的中国和美国为代表的亚洲和北美市场的供需结构变化,引起了全球性的紧张局面,进而导致了全球贸易流向发生变化,使得现货溢价呈现区域性的剧烈波动,在全球供应缺口持续存在的背景下,这种波动随着中美进口量阶段性的变化,在下半年仍将持续。

国内供需基本面分析

1.锌精矿增产不及预期

据统计,1~6月份国内共生产锌精矿约213万吨,同比减少3.4%。自2014年以来,国内铅锌采选业投资回落,新增产能投入有限,此外,安全环保行动导致一些小型矿山产能集中的区域大量关闭,采选能力呈现下降的趋势,加之在产矿山品质逐年下降。

分地区来看,锌精矿主要产区中,除内蒙古、广西等省份有少量增量外,其他包括云南、陕西、甘肃、四川等在内的主要地区产量多数呈现下降趋势。据了解,郭家沟矿上半年生产情况不佳,全年预计产量释放有限,国森矿业品位下降,全年实际产量预计低于预期。考虑品位下降及环保因素影响部分其他矿山开工率,预计全年国内锌精矿增量为10万吨,远低于年初预期。

此外,我们注意到,在锌精矿供应普遍紧张的局面下,自去年以来,国内一些大型冶炼厂也逐渐加入非标原料(非标准锌精矿,包括低品位氧化矿、利用冶炼渣和钢厂烟灰等处理过的次氧化锌等)使用者的行列,云南地区今年自缅甸进口低品位氧化矿原料增加,国内1#锌产量占比也有所增加。总而言之,国内冶炼厂对标准锌精矿的实际消耗在下降。

上半年,国内锌精矿加工费先降后升,至6月底,国内加工费普遍已回升至4000元/吨以上。与去年国内矿南紧北松的供应格局不同的是,今年供应呈现了相对普遍性的紧张局面,南北方精矿加工费价差逐步缩小,预计下半年随着冶炼厂开工率的缓慢回升,国产矿TC不会有太大幅度的改善。进口方面,年初以来进口矿TC报价持续改善,至6月底,进口矿TC报价最高已有70美元/千吨,主流成交在50~60美元/干吨,较年内最低的30美元/千吨已显著提升。在国外矿山增量持续释放的前提下,预计进口矿TC下半年仍将进一步改善。

锌精矿进口方面,据海关数据,1~5月我国累计进口锌精矿113万吨实物量,同比增加24.2%,其中,3月份单月进口量28.8万吨实物量,是近一年以来的最高水平。上半年港口锌精矿库存先降后增,截至6月底,港口锌精矿库存在10万湿吨左右,较年初基本持平。随着国外新增矿山产能产量逐步释放,预计全年锌精矿进口量增加20万吨金属量,将在一定程度上缓解国内精矿供应。

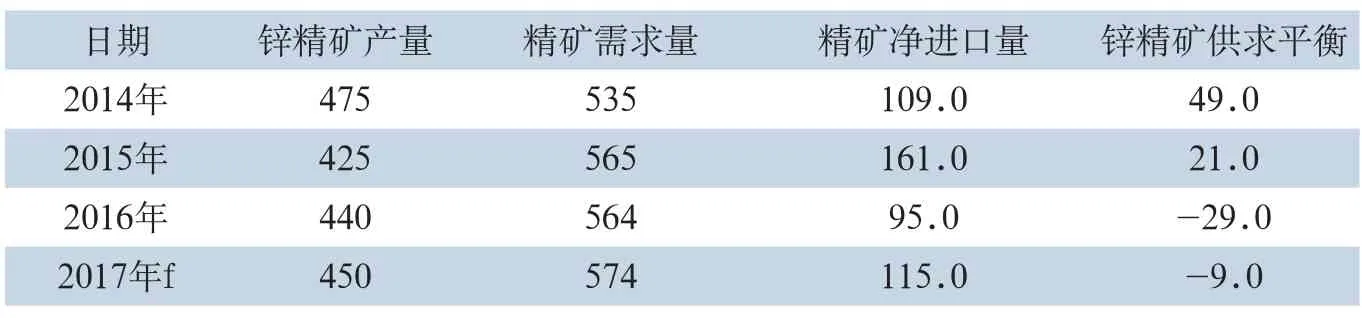

表3 中国锌精矿供求平衡 (单位:万吨)

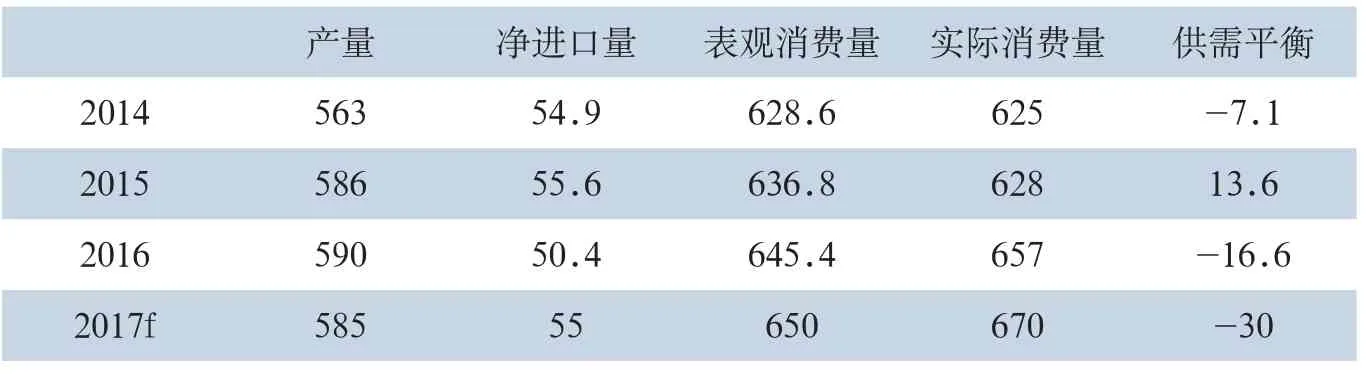

表4 中国精锌市场供求平衡 (单位:万吨)

2.精炼锌生产受限

据国家统计局数据,1~6月份国内共生产精锌298.2万吨,同比下降1.2%,累计增速呈现逐月收窄的趋势。

安泰科对国内46家公司(锌锭总产能609万吨)锌产量统计结果显示,1~6月份上述企业锌及锌合金总产量为228.2万吨,同比下降1.8%,累计增速同样呈现逐月收窄的趋势。其中6月份锌产量为39.6万吨,同比下降4.3%,较5月份环比增加2.5万吨,日均产量环比增加10.4%。

3~5月份检修的多数冶炼厂开工率在6月份都有所提升,个别尚未完全恢复至正常水平。从上半年累计产量来看,减产最明显的是湖南和陕西地区,下降幅度都超过了10%,此外,云南、四川、甘肃也有不同程度的下降。

去年下半年,随着价格回升,多数冶炼厂满负荷甚至超负荷运转,产量创历史新高。今年上半年,尽管锌价仍在高位运行,但受原料紧张影响,冶炼厂开工不均衡,因产能释放增加的产量难敌减少的产量,总产量同比降幅逐月加大。据我们了解,上半年增产相对较多的内蒙古、安徽等地区冶炼厂在三季度也会有较长时间的检修。总体判断,即便主要冶炼厂下半年开工率恢复正常,总产量也很难再创纪录,全年锌锭产量下降已基本定局。

3.下游消费增速受到抑制

据安泰科估计,1~5月,国内累计生产镀层板2400万吨,折合镀锌板产量为2250万吨,同比增长4%,增速逐月收窄。进出口方面,1~5月镀锌板累计出口415.5万吨,同比增加7.1%,同时镀锌板进口也有4.2%的增幅,净出口较去年同期增加8.3%。

年初以来,初级镀锌领域(包括连续镀锌及批量镀锌)最大的变量在华北地区,“两会”、“一带一路”会议以及河北酸液污染事件接踵而至,天津、河北、山东等华北地区镀锌企业受环保影响较大,往年3~4月份的开工旺季,在今年遭遇限产,下游恢复显著推迟。不过,据调研,多数镀锌企业反映订单排产要好于去年,经过限产阶段,镀锌厂成品库存已消化至低位,二季度后半段,开工率已经显著回升,淡季又凸显消费不淡的特点。此外,今年镀锌出口订单表现也不俗,是支撑镀锌消费的重要因素。

其他初级领域,由于上半年华北地区镀锌整体开工率偏低,镀锌渣原料获取相对困难,限制了氧化锌厂的开工率,加之山东地区同样受到环保因素的影响,中小氧化锌厂开工受限更为明显,不过,终端的轮胎订单尚可,氧化锌开工率也将逐步回升。压铸锌合金领域需求尚可,没有出现大幅萎缩。

终端方面,2017年上半年我国房地产行业投资及开工增速维持高位,但二季度有所降温;基础建设投资增速稳中有降,上半年基建领域累计完成投资同比增加16.6%,增速呈现逐月下降的趋势;中国汽车产量总体保持小幅增长态势,但增速较去年大幅回落;家电行业表现仍然强劲,家用电冰箱、空调、洗衣机同比均保持了较高增速。

4.精锌进口暂未形成较多补充

1~5月,中国累计进口精锌13.8万吨,同比下降46.5%,前5个月,进口锌锭持续处于亏损状态,进口量暂未对国内供应形成补充,而进入6月份,锌锭进口盈利大幅扩大,一度超过2000元/吨,预计6~7月份锌锭进口会出现环比增量,6月底国内现货升水迅速回落,与进口锌冲击也有一定关系。1~5月份我国净进口锌及锌合金17万吨,同比下降41.1%。

2017年下半年锌市场展望

1.全球货币流动性面临收紧,稳中趋降将成为主基调

受益于美国内需及劳动力市场的良性发展,预期下半年美国经济增长不会太差,美联储年内已经实施了两次加息,6月议息会议美联储首次表示将在年内启动缩表,美元流动性的收紧将对美元指数提供较大的提振作用。欧元区经济复苏稳固,下半年或开始缩减QE力度,紧缩也是大势所趋。

上半年中国经济经历了一轮意外反弹,主要得益于投资的持续推动和外需的意外回暖,在经济基本面企稳的大背景下,5月份,基建和房地产投资增速已较前期有所回落。总体而言,面对当前适度从紧的货币政策,预计三季度开始,基建投资和房地产投资增速将会继续放缓,整体消费表现将趋于平稳,难以出现大幅度增长。

2.环保成为常态化影响因素,下游消费增速仍可延续

2013年以来,受环保检查影响,铅锌采选及冶炼领域分别经历了一轮产业结构调整,整个产业集中度大幅度提升。而今年年初以来,受环保影响最明显的是在下游镀锌及氧化锌等领域,尤其是京津冀鲁一带。首先,来源于年初四部委发布的京津冀周边“2+26”城市大气污染防治工作方案,文件中明确指出10月底前完成“小散乱污”企业的取缔工作,随后接踵而至的“两会”、“一带一路”会议、煤改气、酸液污染事件以及接下来的全运会,都成为今年抑制华北一带消费的砝码。但是,我们不难看到,此轮环保的影响更多的是引起企业间和地区间的整合,小企业散单向大企业转移,大企业开工率提高,区域内无法消化的订单向周边东北及华东地区转移,因此,对全国实际消费的影响相对有限。

总体而言,锌产业链自上而下的去小做大,将使得产业集中度及开工率不断提升,对全产业链的可持续发展而言,是必由之路。而中国政府强势环保的态度将在未来较长的时间内影响着整个产业链,尤其是在今年环保成为下游生产常态化影响因素的过程中,阶段性、区域性的开工率下滑不可避免,下半年消费增速会稳中趋降,但在终端需求尤其是出口订单表现不俗的支撑下,全年的消费仍可维持一定增速。

3.供应端继续主导市场格局,低库存、紧平衡局面将延续全年

在经历了前几年区域性整合之后,2016~2018年期间,铅锌采选业大中型新建项目多数处于可研或建设期,新增的产能多以现有矿山周边及深部挖潜为主,即便新投产的产能增量释放也低于预期,加之在产矿山品位的下降,国内精矿供应增产相对困难。2017年国内锌精矿属于有限的恢复性增长,紧张仍在持续。与此同时,受制于技术、原料、成本等因素,近两年投产的冶炼产能增量释放也低于预期。

在当前锌价水平下,冶炼厂实际所得加工费已经令冶炼厂有所盈利,减产没有减轻说明原料紧张仍在制约其生产。相当一部分冶炼厂在增加非标原料的使用量,目的在于控制成本、确保盈利,追求产量不是冶炼厂的主要目标。所以,我们判断,2017年全国锌产量难以增加,即使锌价再涨,对产量的刺激不大。

因此,在整个供应端都面临增产瓶颈的局面下,下半年矿和金属端的进口量将成为调节市场阶段性动态平衡的重要因素,在消费端趋于稳定的预期下,锌锭低库存的状态或将贯穿整个下半年,国内锌价高位区间震荡的格局难以打破。同时,锌锭进口量阶段性增加对价格的影响也会被放大,价格双向波动率会增加。此外,中国锌锭进口阶段性的增加,国外显性库存得以消化,也将给国外锌价以支撑。

综上所述,在全球锌锭供应存在缺口的支撑下,下半年国内外锌价仍将位于高位区间宽幅震荡,预计伦锌主流波动区间在2400~3000美元/吨,沪锌主力合约主要运行区间在19000~24000元/吨。

猜你喜欢

现代经济信息(2022年22期)2022-11-13

资源节约与环保(2022年8期)2022-09-20

表面工程与再制造(2022年1期)2022-05-25

中国金属通报(2021年5期)2021-05-21

有色设备(2021年4期)2021-03-16

环球时报(2020-07-07)2020-07-07

西部资源(2019年2期)2019-11-12

表面工程与再制造(2019年3期)2019-09-18

科学与信息化(2018年4期)2018-10-21

表面工程与再制造(2014年2期)2014-02-27