机构网络、高管薪酬与治理效应

——对我国机构投资者治理模式的发现

2018-01-09 03:00刘井建,纪丹宁,赵革新

大连理工大学学报(社会科学版) 2018年1期

刘 井 建, 纪 丹 宁, 赵 革 新

(大连理工大学 管理与经济学部, 辽宁 大连 116024)

机构网络、高管薪酬与治理效应

——对我国机构投资者治理模式的发现

刘 井 建, 纪 丹 宁, 赵 革 新

(大连理工大学 管理与经济学部, 辽宁 大连 116024)

文章利用社会网络分析方法,采用网络中心度表征机构治理能力,通过其对高管薪酬的治理效应分析,揭示机构参与公司治理的模式特征。以2012~2014年沪深A股上市公司为研究对象,实证结果发现:在控制公司财务、治理结构和机构持股特征后,机构网络中心度越大,高管货币薪酬水平越高,实施高管股权激励计划的可能性增大,但薪酬业绩敏感程度总体上呈现降低的趋势。进一步发现,机构网络中心度和高管超额薪酬的关系并不显著;社会网络中心度大的机构倾向于推动实施低融资杠杆、高资本支出、低研发投资以及高现金股利的公司财务政策;不同产权性质、投机动机、高管权力和机构持股情境也影响了机构对高管薪酬的治理特征。机构存在依靠提高高管货币薪酬以及推动实施股权激励而实现利益协同效应的治理模式,研究结论为完善公司治理机制与变革外部监管政策提供了启示。

机构治理;网络中心度;货币薪酬;薪绩敏感性;高管股权激励

一、问题提出

随着欧美资本市场以保险基金、投资基金为主体的机构投资者(以下简称机构)的迅速发展,国际资本市场投资主体机构化发生深刻变革,机构参与公司治理得到了政策的支持。20世纪70年代,美国SEC就要求共同基金参与公司投票,2002年增订了《1940年投资公司法》和《1940年投资顾问法》之后,进一步要求机构披露表决投票的政策、程序和过程。金融危机之后,美国的“弗兰克法案”以及英国的“管理法规”本质上都寄厚望于“机构有心且有力依靠新授权力和责任来约束市场”。至2015年底,美国机构持有上市公司股份比例已超过65%,我国近几年也维持在40%左右[1]。随着金融脱媒化的不断演进以及资本市场的快速发展,机构参与公司治理的呼声日渐高涨。然而,较之于董事会和监管机构,机构短期获利主义备受诟病,究竟是病因还是解药也成为亟待检验的命题。

伴随着我国超常规发展机构投资者政策的实施,资本市场投资结构发生了转变,机构正逐步超越个人投资者成为主角,在资本市场中发挥的作用也日益突出。公司投资主体的机构化引起了股权结构与外部治理的变革。机构通过行使代理投票权、要求信息披露、提出意见等正式或非正式的渠道参与公司治理,并且许多机构和公司已经建立了正式和定期的交流[2-3]。无论机构治理能力和动机有何差异,最为棘手的治理问题可能是高管薪酬激励[4]。机构作为一种外部治理机制,具有监督与咨询的双重作用,但机构对高管薪酬激励治理的研究结论却与此完全不同[5-8]。研究者普遍采用机构持股类型和数量衡量治理能力,实证发现机构对高管薪酬普遍表现出积极的治理效应,但有时却是无效的甚至是负面的[9-13]。近年来,社会网络分析在公司治理领域得到了广泛的应用[14-15]。特别地,机构拥有资源能力和信息优势,通过投资于高价值公司而形成的网络中心度来折射机构(治理)能力。区别于从持股结构、类型分类等异质特征角度揭示机构治理行为[16-17],本文运用社会网络理论与方法,以机构投资活动而形成的网络中心度来表征机构治理能力,剖析机构对高管薪酬激励的治理特征及效应。

本文研究内容包括:首先,通过剖析机构持有公司股份而形成的网络中心度,从资源能力、信息优势、声誉与权力揭示机构参与公司治理的能力,并考虑监督成本的权衡视角,探析机构对高管薪酬的治理效应与特征;其次,利用中介效应模型,分析以高管薪酬为中介变量的机构对公司财务政策的影响;最后,检验在产权性质、投机动机、高管权力和机构持股的不同情境中机构治理的差异,为完善公司治理机制与变革外部监管提供政策启示。

二、理论基础与研究假设

1.理论基础

机构网络是指多家机构因持有同一家公司股份而形成的网络,机构是社会网络中的节点或个体,通过持股同一家公司而建立了联结关系。在社会网络关系的结构特征中,最为关键的是网络中心度。根据社会网络理论的观点,网络中心度越高,则资源能力越强,信息渠道越通畅,越具有较高的声誉和权力。根据社会网络理论的观点,机构网络中心度在多个方面反映了机构治理能力,主要表现在:首先,网络中心度高的机构通常具有规模经济以及多元化的信息优势,能够要求企业披露更多的内部信息,也能够追踪并获取更多有效的信息,具有较强的监督高管行为的能力[18]。其次,网络中心度高的机构投资形成的关联公司一般较多,发挥了风向标的示范作用;根据模仿理论的观点,网络中心度高的机构通常成为被模仿者,而这些特征都有利于参与监督高管的治理行为。最后,网络中心度高的机构声誉和权力一般也较高,能够通过非正式会议等方式提供咨询建议,对公司决策也更具话语权。通过分析不难发现,网络中心度越高的机构意味着机构治理能力越高,不仅发挥监督董事会的作用,推动董事会决策应从股东利益出发,也能够监督管理层的行为[19-20]。

考虑到机构网络是由分散投资产生的,一方面机构将在财务性投资和战略性投资之间进行权衡,另一方面机构也将选择最优的治理策略。因此,机构网络中心度越高,机构的治理能力越强,但也需要权衡不同治理方式的成本收益。通常而言,机构的治理成本包括咨询成本和监督成本,当机构通过提高高管薪酬水平促使高管增加努力程度所带来公司价值的提升小于尽职监督的净收益时,机构将致力于战略性投资,积极参与公司治理,监督管理层。否则,网络中心度高的机构可能主要起到信息提供者的角色,并且有意识地降低监督成本,此时,机构主要采用财务性投资策略,通过分散投资而降低风险,即使拥有较高的治理能力,其治理动机也较弱,在单个公司治理中付出较少的时间和精力,依赖其他渠道参与公司治理而非尽职监督。因此,作为理性经济人,机构需要权衡不同治理方式的成本收益,低成本的具有利益协同效应的治理措施是机构的最优选择。

2.研究假设

机构通过多种渠道影响高管薪酬激励,包括股东决议、投票权、董事会成员选举以及咨询建议等。其中,股东决议是最有力的工具,例如在波音公司、花旗集团和通用电气关于高管薪酬过高而实施股东决议;2003年美国教师退休基金会(TIAA-CREF)列出了50~60家滥用高管薪酬的公司,并对其中10家公司进行决议,迫使董事会采取与TIAA-CREF利益一致的行为[20];再如代理投票和制定投票方针,加利福尼亚人事退休基金会对1999~2002年间43%的高管股权激励计划投了反对票,阻止了薪酬委员会通过的高管“过高”薪酬方案的实施。2012年5月由基金推选的冯继勇成功当选格力电器董事,这是我国首次机构提名董事进入公司决策层。此外,2011年的重庆啤酒舆情风波、2013年的上海家化事件中,机构甚至一度要求罢免董事长,充分反映了机构在影响董事会治理中的作用。不仅如此,机构还可能利用非正式的渠道,通过私下协商、非正式会议等监督管理层。

网络中心度高的机构借助治理能力优势,以较高的监督动机、积极的监督治理来抑制货币薪酬激励,提高薪酬和业绩的敏感程度。然而,正如理论分析一样,机构持股集中度高会产生积极的治理效应,分散持股则会降低机构参与治理的动机,投资对象的增加提高了股东之间的协调成本,增加了信息不对称的程度,这些特征促使机构权衡成本收益而选择最优的治理策略。网络中心度高的机构尽管具有治理能力优势,但由于精力和资源配置需要付出额外的成本,主要依赖于筛选能力、监督搭便车以及模仿行为,在较低的治理动机下反而增加了对高管薪酬激励的依赖[21]。Eisenhardt[22]指出,降低监督导致管理层拥有过多的自由裁量权,进一步提高了货币薪酬水平。此外,尽管提高高管货币薪酬成为了机构的合理选择,但可能降低了高管薪酬和业绩的敏感程度。因此,提出如下假设:

H1a:如果机构尽职监督,网络中心度和货币薪酬负相关,反之,则不显著或正相关;

H1b:如果机构尽职监督,网络中心度将提高高管薪绩敏感性,反之,则不显著或负相关。

股权激励计划是对公司高管提供的长期性激励机制,主要采用增值权、限制性股票或股票期权的方式,高管收入与公司股价表现直接关联,实现利润共享、风险共担以及长期激励的目的,减少高管的短视与自利行为[23-24]。高管股权薪酬本质上是结果导向的激励方式,高管股权激励和机构实现价值最大化的目标是一致的。机构网络中心度越高,参与公司治理的能力越强,机构可以借助于较高的治理能力,提供实施股权激励计划的合法性,推动实施高管股权激励计划,利用利益协同效应进而降低监督成本。特别地,许多机构采用指数基金的模式,主要目的是获得资本增值和股息而非短期套利,短期退出往往被视为失败,这也促使机构推动实施高管股权激励计划。尽管高管股权激励不仅产生稀释效应,而且还会导致高管权力的提高,增加了对高管监督的难度,但长期以来特别是在当今知识经济时代,促进上市公司实施高管股权激励计划被认为是一种较好的公司治理措施,能够有效激励高管努力工作,为最大化公司价值而服务。

H2:机构网络中心度与实施股权激励计划的可能性正相关。

三、研究设计

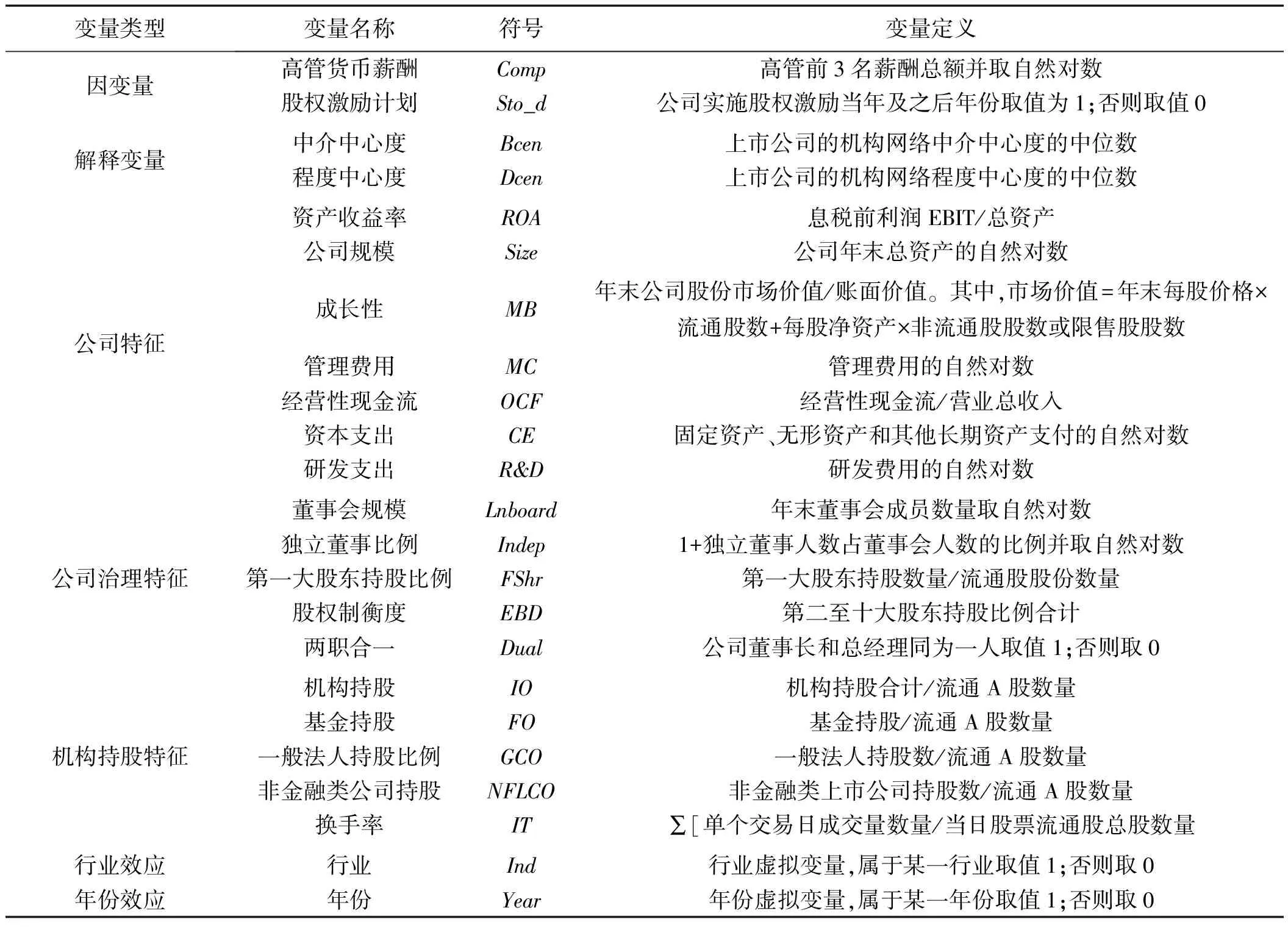

1.研究变量

机构通过持有同一公司股份,参与股东决议、咨询交流等方式而建立起社会联结,这种直接或间接的联结关系形成了机构网络。根据社会网络分析,网络节点数量越多,中心化程度越高,拥有更多的资源和信息优势。机构网络代表了群体综合决策的结果,网络位置适合刻画利益追逐主体的特征,为机构治理能力提供了依据。网络位置的测度指标主要包括中介中心度(Betweenness)、程度中心度(Degree)和邻近中心度(Closeness)。邻近中心度要求网络图形必须完全相连,而对机构网络的要求并非完全相连,并且邻近中心度与程度中心度相关,因此主要采用中介中心度和程度中心度来衡量机构网络中心度。

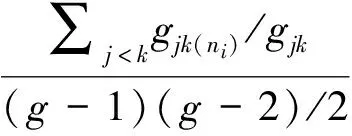

中介中心度仅指衡量社会网络中节点的媒介作用,即建立和控制其他参与者联系的路径,在这里主要代指机构的关系资源和信息优势,也可以引申为声誉地位或被模仿的强度,从而拥有较高的影响力。

(1)

其中,gjk是机构j和机构k相连接必须经过的路径数目,gjk(ni)是j和k的捷径路径中存在机构i的数量,g是公司的机构数量,采用(g-1)(g-2)/2消除不同年份公司机构网络的规模差异,即为标准化的中介中心度。

程度中心度衡量与机构直接连接的其他机构的数量之和,描述了机构的活跃程度。从不确定性和模仿理论来看,程度中心度越高,机构的资源获取、信息优势和关系能力越强,机构治理能力也会相对较高。

(2)

其中,i为某一机构,j为当年除了i之外的其他机构;Xji为一个网络连接,如果机构i和j共同持有某一公司股份,则取值1,同时持有两家则为2,以此类推,否则为0。由于不同年份机构数目不同,采用(g-1)消除规模差异,因此,选取的是相对或标准化的程度中心度指标。

高管薪酬激励包括货币薪酬和股权薪酬。高管货币薪酬采用“前3名高管薪酬总额”进行测度。现金薪酬包括工资、津贴和奖金等货币薪酬,这是基于行为的短期报酬与激励幅度;高管股权薪酬是基于结果的长期激励方式,是实现利益协同效应的主要方式,机构借助于治理能力将促进实施股权激励计划[25]。

为了分析不同类别控制变量对机构治理效应产生的影响,控制变量分为公司特征、内部治理特征和机构特征3类,具体测度方法见表1。

2.计量模型

为检验机构网络中心度对高管货币薪酬以及薪绩敏感性的治理效应,引入机构网络和公司业绩的交乘项,构建面板回归模型:

Compit=β0+β1ROAit+β2ROAit×Bcenit+β3Bcenit+∑βkControlit+εit

(3)

其中,Compit表示高管货币薪酬,取值第t年“高管前3名薪酬总额”的自然对数;ROAit表示总资产收益率;Bcenit表示机构网络中介中心度指标;εit表示残差;所有脚标i和t表示第i家公司和第t年。系数β3衡量机构网络中介中心度对高管货币薪酬的影响效应;β2衡量对薪酬敏感性的调节效应,用于剖析机构对货币薪酬激励的治理模式。为了检验稳健性,进一步利用程度中心度以及合成指标进行检验。

为检验机构对实施股权激励的治理效应,又由于因变量是0~1虚拟变量,故建立逻辑Logistic回归的离散选择模型:

Sto_dit=Y0+Y1Bcenit+∑YkControlit+Sit

(4)

其中,Sto_dit表示股权激励的虚拟变量,系数γ1检验机构网络中心度对基于结果的高管股权激励计划的影响效应,从而判析机构投资者对高管薪酬激励采取的治理策略模式,验证机构治理特征的假说是否成立。

表1 变量名称及定义

3.数据来源

为了获得纯净样本,对样本进行了多重筛选。首先,考虑到中小企业板和创业板公司股价波动大、风险高以及存在投机动机和财务性投资行为的可能性,选择沪深A股上市公司作为研究对象;其次,根据股东名称判断是否为机构,机构主要是指在金融市场中从事证券投资的法人机构,包括基金、银行、保险、证券公司、信托、投资公司、养老基金和投资基金等组织,剔除一般法人的机构,包括交叉持股的上市公司、其他法人机构和自然人等;再次,确定机构持股标准为0.1%以上,持股过低可能是由于机构规模小或过度分散化投资,造成参与公司治理的动机较弱;最后,根据机构持股对象是沪深A股公司,以机构为节点,以公司为纽带,计算每一机构的网络中心度,根据公司的机构持股情况进行等权重的汇总得出公司的机构网络中心度。

在初筛后的2012~2014年沪深A股的公司中,按照下列步骤进一步筛选:首先,由于金融行业公司的特殊性,以及在财务报表、资本结构等方面的差异性,将金融行业公司剔除;其次,为降低数据缺失、数据异常的公司对研究结果的影响,剔除数据严重缺失的公司;再次,由于股权激励计划在我国的实施动机存有争议,权力论者认为公司实施股权激励主要是为高管创造福利,处于财务困境的ST、PT公司尤为显著,因此剔除这一类公司;最后,由于主要研究对象为存在机构持股的公司,因而剔除不存在机构持股的公司。最终,获得2012年1181个有效样本数据,2013年1208个有效公司样本,2014年1332个有效样本数据,3年合计确定3721个有效观测样本。另外,机构信息、公司基本特征、第一大股东持股比例和两职合一数据来自Wind数据库,董事会规模和独立董事比例数据来源于Csmar数据库。

四、实证结果

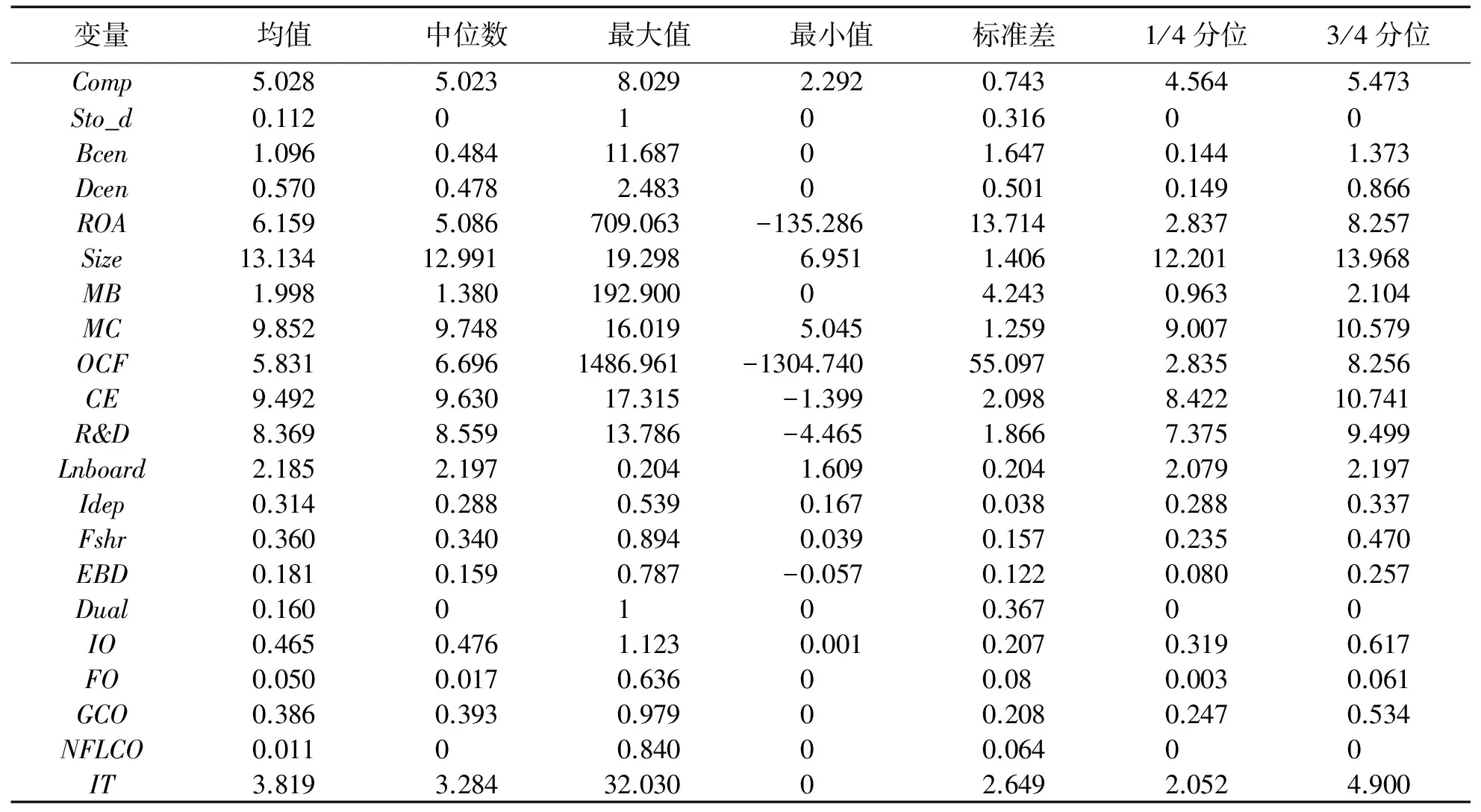

1.描述性统计

描述性统计见表2。其中,公司前3名高管货币薪酬总额为152.6万元,实际平均薪酬水平相对较高;高管股权激励均值为0.112,中位数为0,考虑到研究对象主要是主板上市公司,在2012~2014年间实行股权激励的公司比例并不高,说明高管薪酬结构还有待进一步优化;机构网络中介中心度均值为1.096,程度中心度均值为0.570,用于刻画机构治理能力;独立董事比例平均值为0.314,说明大部分公司满足关于独立董事比例不得低于1/3的规定;第一大股东持股比例均值为0.360,最大值为0.894,总体来说持股水平偏高,这表明我国上市公司的股权集中度较高,一股独大现象突出,股权结构有待优化;董事长和CEO两职合一的公司比例为0.160,总体来看两职合一公司的数量较少。

表2 变量的描述性统计

相关性分析主要用于发现变量之间的关系以及检验是否存在多重共线性问题。结果发现,网络中心度指标Bcen和Dcen与高管货币薪酬Comp都呈正相关关系,相关系数分别为0.0426和0.1866,意味着机构的网络中心度越高,高管货币薪酬水平越高,说明二者之间可能存在互补效应;网络中心度指标Bcen和Dcen呈正相关,相关系数为0.3737,也表明该指标在表征机构治理能力方面具有相似性;变量之间的相关系数都较小,大多数相关系数低于0.3,表明不存在多重共线性问题。

2.机构网络中介中心度与高管货币薪酬

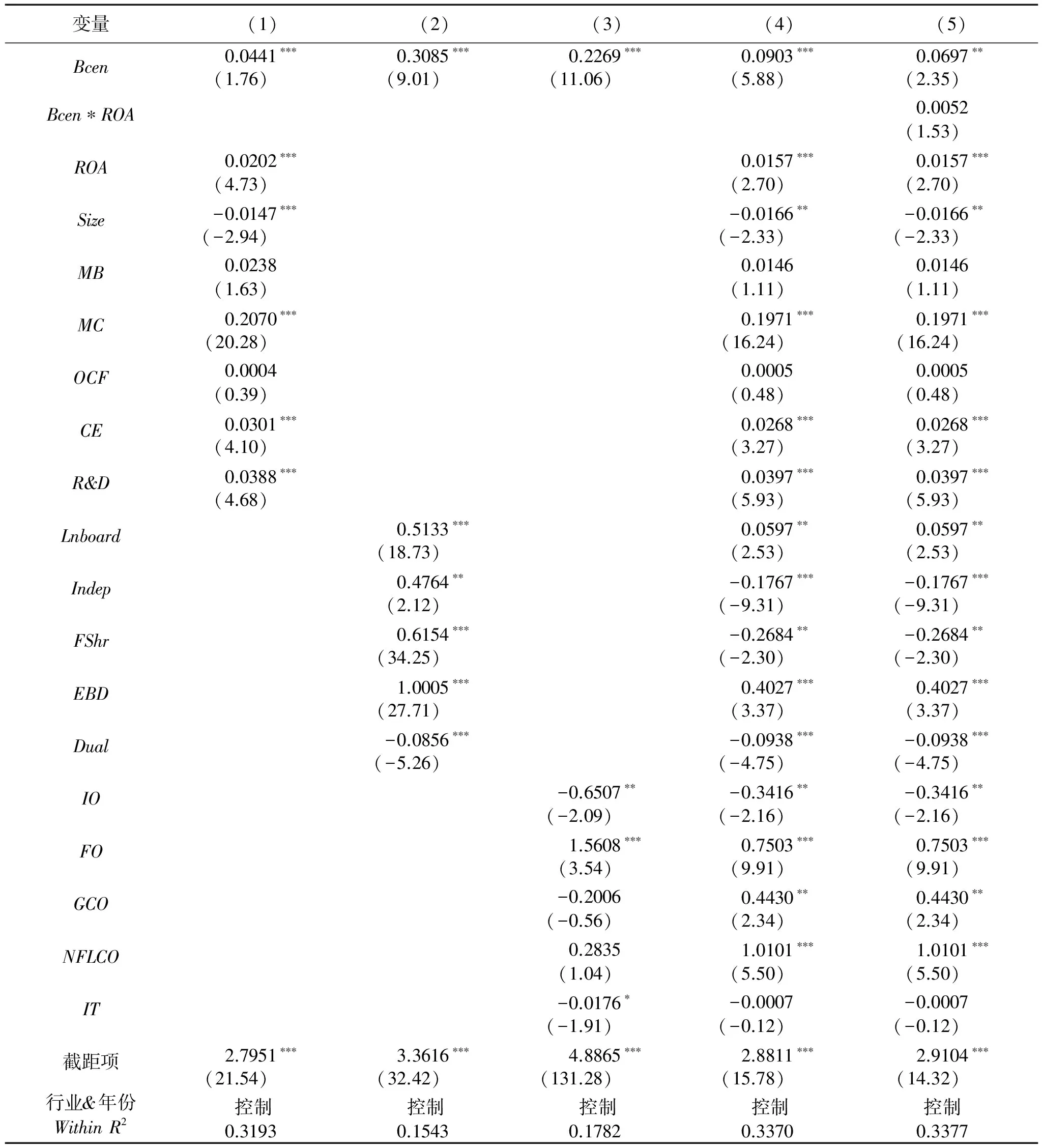

在控制模型异方差的前提下,以机构网络中介中心度为解释变量,计算高管货币薪酬影响效应的结果见表3。列(1)、(2)和(3)分别引入公司特征、公司治理特征和机构持股特征作为控制变量时,中介中心度对高管货币薪酬的影响效应;列(4)为控制所有变量之后的结果,这样可以观察不同控制变量对中介中心度作用效果的影响,也可以最大限度观测遗漏变量可能产生的影响。在控制所有变量之后,中介中心度与高管货币薪酬呈显著的正相关关系,程度中心度每变化1单位,薪酬相对变化量或增长率为0.0903,表明机构网络中介中心度越高,公司高管的货币薪酬越高,机构治理助推了高管薪酬水平,未能对高管薪酬激励产生替代效应;列(5)中交乘项(Bcen*ROA)的系数为0.0052,但统计上未达到10%的置信水平,说明机构治理对高管薪酬业绩敏感性的影响不显著。研究结果表明,机构网络中介中心度高,说明机构治理能力高,拥有信息资源优势和较高的声誉权力;然而由于监督成本的存在,治理能力未转化为尽职监督的作用,主要依靠提高货币薪酬实现治理,而对高管薪酬业绩敏感性的影响较弱。研究结论表明,机构存在依靠高管货币薪酬激励的治理模式。

表3 机构网络中介中心度与高管货币薪酬激励的面板OLS回归结果

注:*表示10%显著水平,**表示5%显著水平,***表示1%显著水平;括号内为检验t值,下同。

在公司特征维度,公司总资产收益率、成长性、经营性现金流、资本支出、研发支出等与高管货币薪酬显著正相关,说明企业业绩越好、投资越多,高管货币薪酬水平越高;管理费用与高管货币薪酬呈显著正相关,说明高管会通过在职消费和不正当开支等变相提高自己的薪酬水平;货币薪酬并没有表现出正的规模效应,主要与公司业绩和投资行为相关。在公司治理维度,董事会权力越大,即独立董事比例越高、第一大股东比例越高,对高管监督能力越强,而董事会权力越小,即董事会规模越大,制衡能力越强,高管货币薪酬水平越高;董事长和总经理两职合一与高管货币薪酬呈负相关,说明董事长并没有为自身谋取更多的货币薪酬。在机构持股特征维度,机构持股比例越高时,高管货币薪酬水平越低,许多学者采用这一标准度量机构治理能力,但基金持股、一般法人持股、非金融类公司持股并没有表现出显著的抑制作用。

3.机构网络中介中心度与高管股权激励

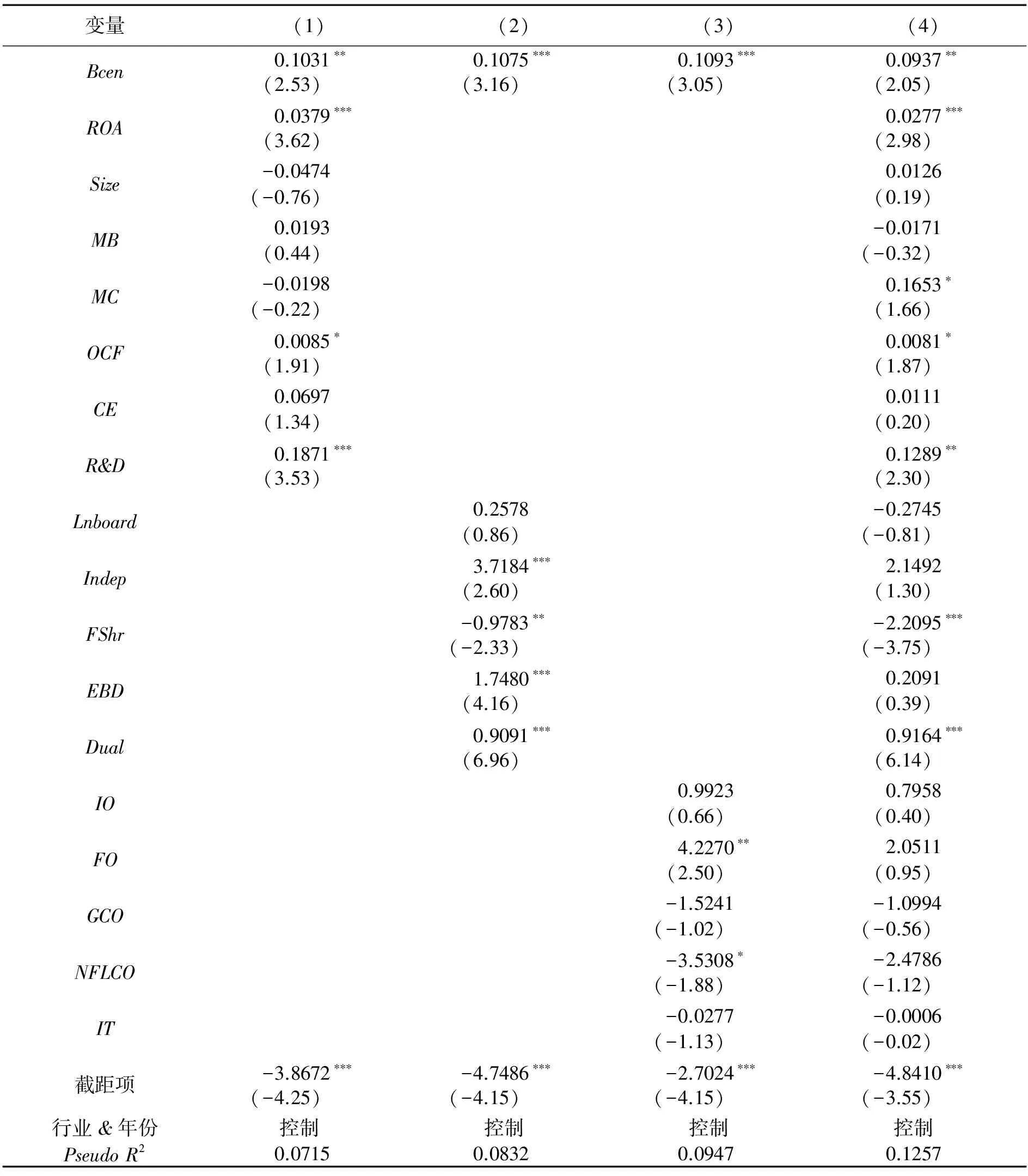

机构网络中介中心度对高管股权激励计划的Logistic回归结果见表4。机构网络中心度对高管股权激励计划影响的回归系数在5%水平上显著为正,表明在其他条件相同的条件下,机构网络中介中心度每增加一个标准差,公司实施股权激励计划的对数几率比(log-odds ratio)将增加0.0937,即样本公司实施股权激励计划的概率将增加约0.5234。研究结论支持假设H2,表明机构通过促进实施高管股权激励以实现利益协同效应,这也是机构参与公司治理的方式之一。

表4 机构网络中介中心度与实施股权激励计划的Logistic回归结果

控制变量方面,公司业绩越好,研发投资越多的公司倾向于实施股权激励计划,这有利于高管避免短视行为;第一大股东持股比例越高,实际控制力越强,实施股权激励计划的可能性越低,符合管理层权力论,但是独立董事比例越高,股权制衡能力越强,实施股权激励的可能性越高;如果CEO兼职董事长,公司实施股权激励计划的可能性越高,两职合一的高管主要通过股权薪酬而非货币薪酬谋取利益;基金持股有利于推行高管股权激励计划,这说明参与公司治理的“基金”是助推高管股权激励计划实施的主体;非金融类公司抑制了高管股权激励,说明可能发挥监督治理作用,降低对高管股权激励的依赖,发挥了替代效应。

五、拓展性检验

1.机构对超额货币薪酬的治理效应

高管超额薪酬是指高管利用权力和影响力寻租而获得的超过公平谈判所得的收入。根据管理者权力理论的观点,高管超额薪酬水平越高,表明高管的权力越大。高管薪酬的正常水平取决于公司上一期的市场价值、盈利水平、收益率等因素,将高管实际薪酬剔除正常货币薪酬的异常薪酬(残差项)作为超额薪酬。以高管超额薪酬作为被解释变量进行回归,结果显示机构网络中介中心度对高管超额薪酬水平无显著影响,说明机构治理没有对高管超额薪酬发挥抑制作用。

2.机构对公司财务政策的中介效应检验

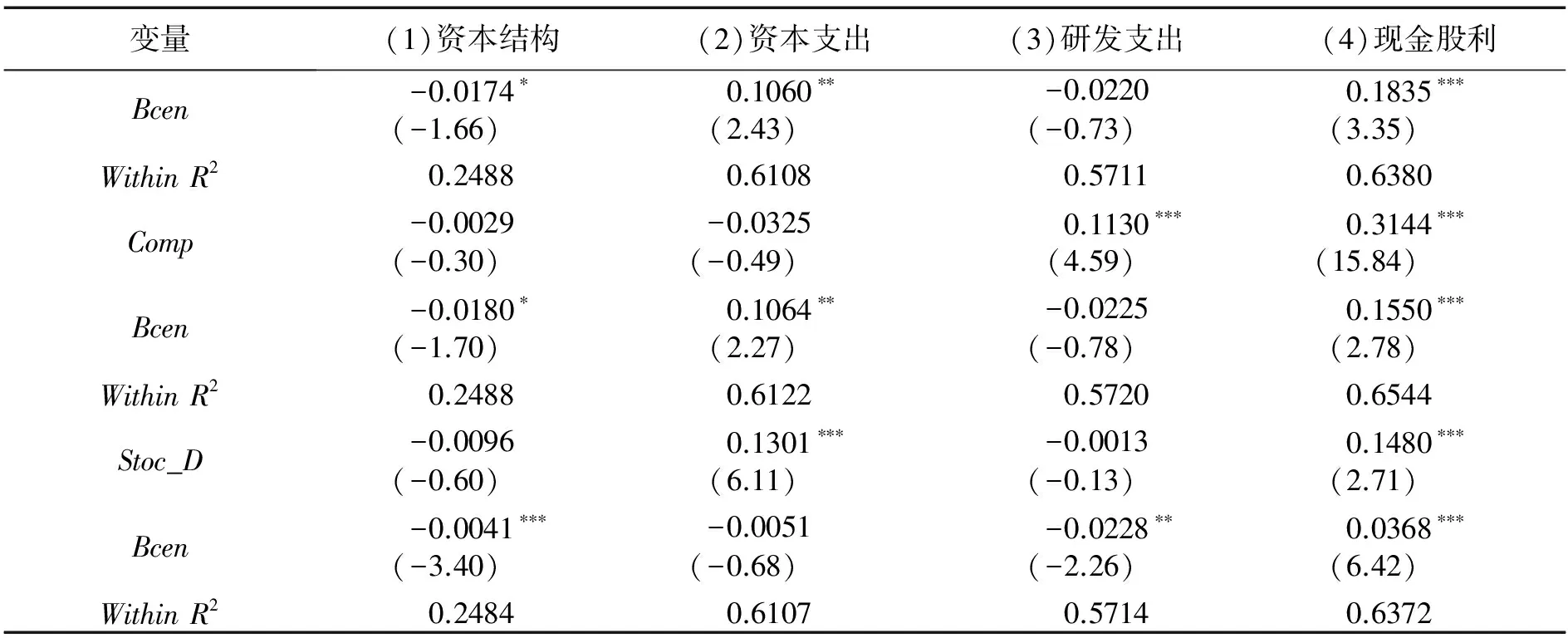

机构参与公司治理是为其投资目标服务的,那么,机构是否通过影响高管薪酬而实现最有利的公司财务政策呢?借鉴中介效应分析方法[26],以高管薪酬为中介变量,检验机构对公司财务政策的影响效应,具体实证结果见表5。通过列(1)发现,机构治理对资本结构有负向影响,即机构倾向于选择低杠杆策略,但是通过直接的选择路径;列(2)的结果表明,机构对资本支出存在直接的影响效应,未通过货币薪酬产生中介效应,但对于高管股权激励却是完全的中介效应,最终推动了资本支出的增加;由列(3)得出,机构治理对研发支出的作用不显著,因而不存在中介效应,而高管货币薪酬提高了研发投入,加入股权激励变量之后,机构对研发支出的影响显著为负,这说明在一定程度上抑制了研发投入;通过列(4)可得,无论采用何种高管薪酬激励方式,机构参与治理都提高了现金股利水平。通过中介效应的分析,机构通过利用高管薪酬激励,倾向于推动实施低融资杠杆、高资本支出和低研发投资以及高现金股利的公司财务政策。

表5 机构网络中心度、高管薪酬激励与公司财务政策

3.不同情境下的样本检验

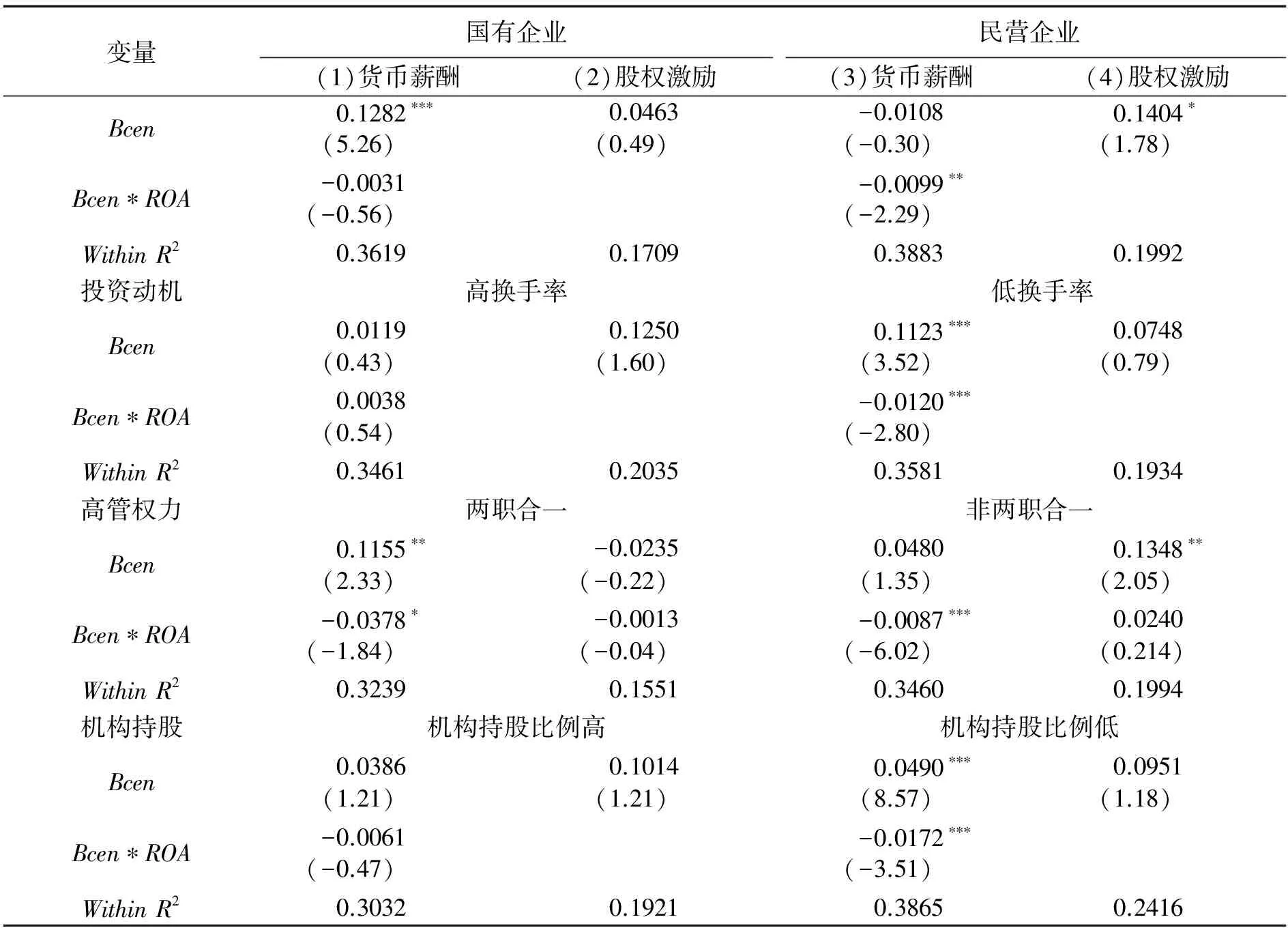

为了揭示机构治理的模式特征,从产权性质、投机动机、高管权力和机构持股进行分组检验,回归结果见表6,限于篇幅,省略了控制变量。

(1)产权性质。我国上市公司股权结构主要包括国有和民营两大类,由于国有企业“所有者缺位”以及特殊的委托代理关系导致机构参与治理的模式可能存在差异[27]。为了进一步说明机构在不同产权性质企业中治理效果的差异,将上市公司分为国有企业和民营企业两大类,结果发现在国企中机构提高了高管货币薪酬,但对薪酬业绩敏感性的影响不显著,且对实施股权激励计划没有显著影响,而在民营企业中机构对高管货币薪酬没有发挥显著影响,但显著降低了薪酬业绩敏感程度,推动民营企业实施高管股权激励计划。总体上,机构利用治理能力在国企中倾向于提高高管货币薪酬激励,而在民营企业主要依赖实施股权激励计划。

表6 不同情境中机构网络中介中心度对高管薪酬激励的影响效应

(2)投资动机。机构投资策略影响其参与公司治理的积极性。财务性投资通过资产组合降低风险,战略性投资则注重未来价值,参与公司治理的动机较强,通常换手率相对较低。根据换手率均值进行分类,结果发现:在低换手率公司中,机构网络中介中心度与高管货币薪酬水平显著正相关,降低了高管薪酬业绩敏感程度,但对股权激励计划无显著的影响;在高换手率公司中,机构治理效应均不显著;研究结论表明,主要实施战略性投资的机构能够在公司中发挥治理作用。

(3)高管权力。利用公司董事长和CEO是否两职合一表征高管权力,在许多文献都已经得到证实[28]。本文研究结果发现:强权CEO具有提高货币薪酬的能力,网络中介中心度高的机构没有发挥抑制作用,而是进一步推高了货币薪酬,降低了高管薪绩敏感性;在非两职合一公司中,机构治理没有显著提高货币薪酬,但提高了实施高管股权激励的可能性。

(4)机构持股。按照机构持股比例是否高于或低于中位数分组,发现机构持股比例高的公司中,机构网络中介中心度对高管薪酬、薪绩敏感性以及股权计划实施均无显著影响;在机构持股比例低的公司中,机构网络中心度能够提高高管薪酬,但降低了薪绩敏感性。当机构是大股东时,较高的治理能力不会影响高管薪酬,而只有当机构持股比例较低时,机构才会利用其治理能力提高高管货币薪酬并推动实施股权激励,这和利用机构持股研究的结论是不同的。

本文开展一系列的稳健性检验。内生性是指模型中解释变量与扰动项相关,违反了CLRM的第5条假定。首先,对遗漏变量偏差,如果遗漏变量是不随时间变化的,采用控制个体异质性模型,研究结果未发生显著改变;其次,针对测量误差,考虑到机构网络采用手工收集,采取机构网络中介中心度以及指标加权求和进行衡量,结论无显著变化;最后,考虑到由于短面板模型可能存在双向交互影响或者同时受其他变量的影响,采用工具变量法和配对法进行讨论。工具变量法利用滞后期作为工具变量进行回归,结果未改变先前结论。考虑到机构对投资对象的选择,由于大部分公司存在机构投资者,未能采用Heckman两阶段估计规避选择偏差,但总体上研究结论是较为稳健的。

六、结论与政策建议

公司作为一系列契约的联结,委托代理问题和内在利益冲突不可避免。在两权分离制度的公司中,高管存在打造商业帝国、在职消费等自利行为。当致力于降低代理成本时,除了制定监督机制之外,高管薪酬激励成为主要手段,尤其是授予高管的股权激励。然而,货币薪酬激励容易产生短视行为,而过多的股权激励不仅产生稀释效应,而且容易形成强权CEO,弱化内部治理的监督作用。随着机构投资者在资本市场中比重的增加,机构能否成为战略投资者而发挥外部治理作用是政策制定的关键。由此,以网络中心度刻画机构特征,以高管薪酬作为治理对象,试图发现机构能否为公司内部治理提供互补作用。

利用社会网络分析方法分析了机构对高管薪酬激励的治理效应,结果发现:治理能力强的机构投资者提高了高管货币薪酬激励效应,增加了实施高管股权激励计划的可能性,但未能提高高管薪绩敏感性,也未能抑制高管超额薪酬,这说明机构没有发挥尽职监督的作用,主要依靠具有利益协同效应的高管薪酬激励的公司治理模式;机构倾向于采用低融资杠杆、高资本支出、低研发投入以及高现金股利的公司财务政策;在不同情境中,机构对高管薪酬激励的治理效应也存在差异。此外,以机构持股比例代表机构治理能力,结果发现,持股比例高的机构也没有发挥抑制高管货币薪酬的作用,并且在一定程度上提高了实施股权激励计划的可能性,二者的结论基本相似。

随着我国证券投资基金、社保基金、保险机构、信托机构等机构持股比例逐渐升高,机构投资者参与公司治理的作用愈加突出,基于以上实证结果提出如下建议:(1)针对高管薪酬激励,机构倾向于选择利益协同的监督治理方式,结果推高了高管货币薪酬,公司应当积极发挥在内部控制、薪酬委员会等方面的作用,抑制高管超额货币薪酬,实施适度的高管股权激励;(2)较高网络中介中心度表明机构资源丰富,公司应当充分利用机构的专家经验和信息资源,发挥其规模效益的溢出性,搭建良好的咨询交流平台,提高公司经营决策的水平;(3)促进发挥机构战略投资人的作用,鼓励利用股权投票权参与公司治理[29],发挥机构作为公司大股东的治理作用,优化上市公司股权结构和治理结构;(4)伴随着我国机构持股比例的不断提高,监管部门应当重新审视机构的治理特征,建立机构尽职监督的激励机制,完善多主体参与公司治理的外部渠道,创设良好的投资者保护环境,形成机构股东积极主义的制度保障。

[1] CALLEN J L,FANG X. Institutional investor stability and crash risk:monitoring versus short-termism?[J]. Journal of Banking & Finance,2013,37(8):3047-3063.

[2] BHOJRAJ S,SENGUPTA P. Effect of corporate governance on bond ratings and yields:the role of institutional investors and outside directors[J]. Journal of Business,2003,76(10):455-475.

[3] 王珏,祝继高. 基金参与公司治理:行为逻辑与路径选择——基于上海家化和格力电器的案例研究[J]. 中国工业经济,2015(5):135-147.

[4] 吴先聪. 机构投资者影响了高管薪酬及其私有收益吗?[J]. 外国经济与管理,2015(8):13-29.

[5] HARTZELL J C,STARKS L T. Institutional investors and executive compensation[J]. Journal of Finance,2003,58(6):2351-2374.

[6] KHAN R,DHARWADKAR R,BRANDES P. institutional ownership and CEO compensation:a longitudinal examination[J]. Journal of Business Research,2005,58(8):1078-1088.

[7] 曾德明,姚璇. 机构投资者,董事会与经营者股票期权激励问题研究[J]. 经济经纬,2006(2):107-109.

[8] 李善民,王彩萍. 机构持股与上市公司高级管理层薪酬关系实证研究[J]. 管理评论,2007,19(1):41-48.

[9] RAMALINGEGOWDA S,YU Y. Institutional ownership and conservatism[J]. Journal of Accounting and Economics,2012,53(1):98-114.

[10] 李维安,李滨. 机构投资者介入公司治理效果的实证研究[J]. 南开管理评论,2008(1):4-14.

[11] 史永东,王谨乐. 中国机构投资者真的稳定市场了吗?[J]. 经济研究,2014(12):100-112.

[12] 李蕾,韩立岩. 价值投资还是价值创造?[J]. 经济学(季刊),2014(1):351-372.

[13] 李胜楠,刘一璇,陈靖涵. 基金在中国上市公司中发挥治理作用了吗——基于影响高管非自愿变更与业绩之间敏感性的分析[J]. 南开管理评论,2015(2):4-14.

[14] HOCHBERG Y V,LJUNGQVIST A,LU Y. Whom you know matters:venture capital networks and investment performance[J]. Journal of Finance,2007,62(1):251-301.

[15] MORRISON A D,WILLIAM J. Investment banking: institutions,politics,and law[J]. Business Law Review,2008,29(4):100-102.

[16] BUSHEE B J. The influence of institutional investors on myopic R&D investment behavior[J]. Accounting Review,1998,73(3):305-333.

[17] 刘星,吴先聪. 机构投资者异质性、企业产权与公司绩效[J]. 中国管理科学,2011(5):182-192.

[18] OZKAN N. Do corporate governance mechanisms influence CEO compensation?an empirical investigation of UK companies[J]. Journal of Multinational Financial Management,2007,17(5):349-364.

[19] ALMAZAN A,HARTZELL J C,STARKS L T. Active institutional shareholders and costs of monitoring:evidence from executive compensation[J]. Financial Management,2005,34(4):5-34.

[20] BRAV A,JIANG W,PARTNO F. Hedge fund activism, corporate governance, and firm performance[J]. Journal of Finance,2008,63(4):1729-1775.

[21] HOSKISSON R E,HITT M A,JOHNSON R A. Conflicting voices:the effects of institutional ownership heterogeneity and internal governance on corporate innovation strategies[J]. The Academy of Management Journal,2002,45(4):697-716.

[22] EISENHARDT K M. Agency theory:an assessment and review[J]. The Academy Management Review,1989,14(1):57-74.

[23] 刘井建,焦怀东,付杰. 基于股价跳跃限制的高管股票期权激励定价研究[J]. 大连理工大学学报(社会科学版),2015(2):60-65.

[24] 刘井建,纪丹宁,王健. 高管股权激励计划、合约特征与公司现金持有[J]. 南开管理评论,2017(1):47-59.

[25] 刘井建,焦怀东,南晓莉. 高管薪酬激励对公司债务期限的影响机理研究[J]. 科研管理,2015(8):96-103.

[26] 温忠麟,侯杰泰,张雷. 调节效应与中介效应的比较和应用[J]. 心理学报,2005(2):268-274.

[27] 张敏,姜付秀. 机构投资者、企业产权与薪酬契约[J]. 世界经济,2010(8):43-58.

[28] 方军雄. 高管权力与企业薪酬变动的非对称性[J]. 经济研究,2011(4):107-120.

[29] AGGARWAL R,SAFFI P A C,STURGESS J. The role of institutional investors in voting:evidence from the securities lending market[J]. Journal of Finance,2015,70(5):2309-2346.

InstitutionalNetwork,ExecutiveCompensationandGovernanceEffect

LIUJingjian,JIDanning,ZHAOGexin

(FacultyofManagementandEconomics,DalianUniversityofTechnology,Dalian116024,China)

By using the social network analysis approach and applying network centrality to measuring institutional governance capability,this paper uncovers the institutional governance mode with A-share listed companies in Shanghai and Shenzhen from 2012 to 2014. Empirical results show that with the increase of network centrality, institutional investor governance contributes to the executive cash compensation incentive, suppress the pay-performance sensitivity to a certain extent, and increase the possibility of stock incentive implementation. We also find that institutional network and excess executive compensation are not significantly co-related; Institutions with dense social networks tend to implement a financial policy that promotes low leverage, high capital expenditure, low R&D and high cash dividends; Different property rights, speculating motivations, high executive power and institutional stock ownership all have an impacts on institutional governance on executives. This paper reveals that institutional governance is mainly dependent on executive compensation and stock incentive implementation for mutual benefits, which may shed some light on the improvement of governance mechanism and reformation of external regulatory policies.

institutional governance; network centrality; cash compensation; pay-performance sensitivity; executive stock incentive

10.19525/j.issn1008-407x.2018.01.007

F832.48

A

1008-407X(2018)01-0038-11

2016-11-15;

2017-02-27

国家自然科学基金项目:“外部治理环境、利益相关者声誉与上市公司盈余管理”(71172136);辽宁省社科规划基金项目:“辽宁省企业税收负担变动对R&D投资及其产出的边际影响研究”(L17BGL016);中央高校基本科研业务费专项项目:“机构投资者治理与高管薪酬激励:社会网络分析的框架”(DUT16RW112)

刘井建(1981-),男,江苏铜山人,副教授,博士,主要从事公司金融和证券投资研究,E-mail:liujingjian@dlut.edu.cn;纪丹宁(1992-),女,山东烟台人,大连理工大学管理与经济学部硕士研究生,研究方向为证券投资;赵革新(1993-),男,黑龙江哈尔滨人,大连理工大学管理与经济学部硕士研究生,研究方向为公司金融。

猜你喜欢

现代经济信息(2020年34期)2020-06-08

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

现代营销(创富信息版)(2018年10期)2018-10-12

消费导刊(2018年8期)2018-05-25

甘肃农业(2017年3期)2017-04-22

商业会计(2015年15期)2015-09-21

创业家(2015年7期)2015-02-27