电工行业2017年前三季度经济运行形势分析

2018-01-08 07:14:03中国电器工业协会

电器工业 2017年12期

/中国电器工业协会/

电工行业2017年前三季度经济运行形势分析

/中国电器工业协会/

2017年前三季度发展势头良好,1~9月全行业实现主营业务收入44888.02亿元,同比增长9.9%;实现利润总额2615.86亿元,同比增长11.29%。预计2017年整个电工行业产销将可实现5%~7%的增长;利润同比增长5%~7%。

在过去30多年中,中国经济总体是呈周期性波动。在周期性波动中,一般说经济下滑到底部后还会反弹到原来的高度,但这次不一样,不仅有周期性的波动,且经济增速在换挡。国家主席习近平表示,中国经济年均超10%的高速增长时代已经结束,迈入了增长放缓转而寻求稳定增长的“新常态”。

从宏观经济来看,未来五年中国经济增长都是总量放缓的过程。2016年GDP增幅达到6.7%,创十年来新低,未来五年还会继续不断创出新低。也就是说,高速增长的时代结束了,经济进入新的增长阶段。面对复杂多变的国内外经济环境,积极探索行业发展新路径,在《中国制造2025》及相关政策的引领下,主动适应发展的新常态,推动供给侧结构性改革,扩大有效供给,加快转型升级,加大企业智能化改造力度,加强质量品牌建设,促进行业由量的增长转变为质的提升。三季度电工行业主要经济指标继续呈现恢复性增长,发展态势稳中向好。

一、2017年前三季度电工行业经济运行情况

(一)总体势头良好

2017年是实施“十三五”规划的重要一年,是供给侧结构性改革的深化之年。2017年前三季度发展势头良好,1~9月全行业实现主营业务收入44888.02亿元,同比增长9.9%;实现利润总额2615.86亿元,同比增长11.29%。

(二)产品产量增速明显

重点统计的产品产量增速明显,特别是燃气轮机和电焊机等产品保持了较高的增速。重点统计的产品大部分保持了高速增长,一方面是因为经济形势的好转,另外这与上年基数低也不无关系。

(三)外贸形势有所改观

外贸形势有所改观,实现正增长。1~9月进出口总额1170.92亿美元,同比增长6.57%;进口额389.32亿美元,同比增长9.87%;出口额781.60亿美元,同比增长5.00%。

2017年1~9月电工行业主要财务指标表

2017年1~9月份电工行业主要产品产量完成情况

2017年1~9月份电工行业进出口情况

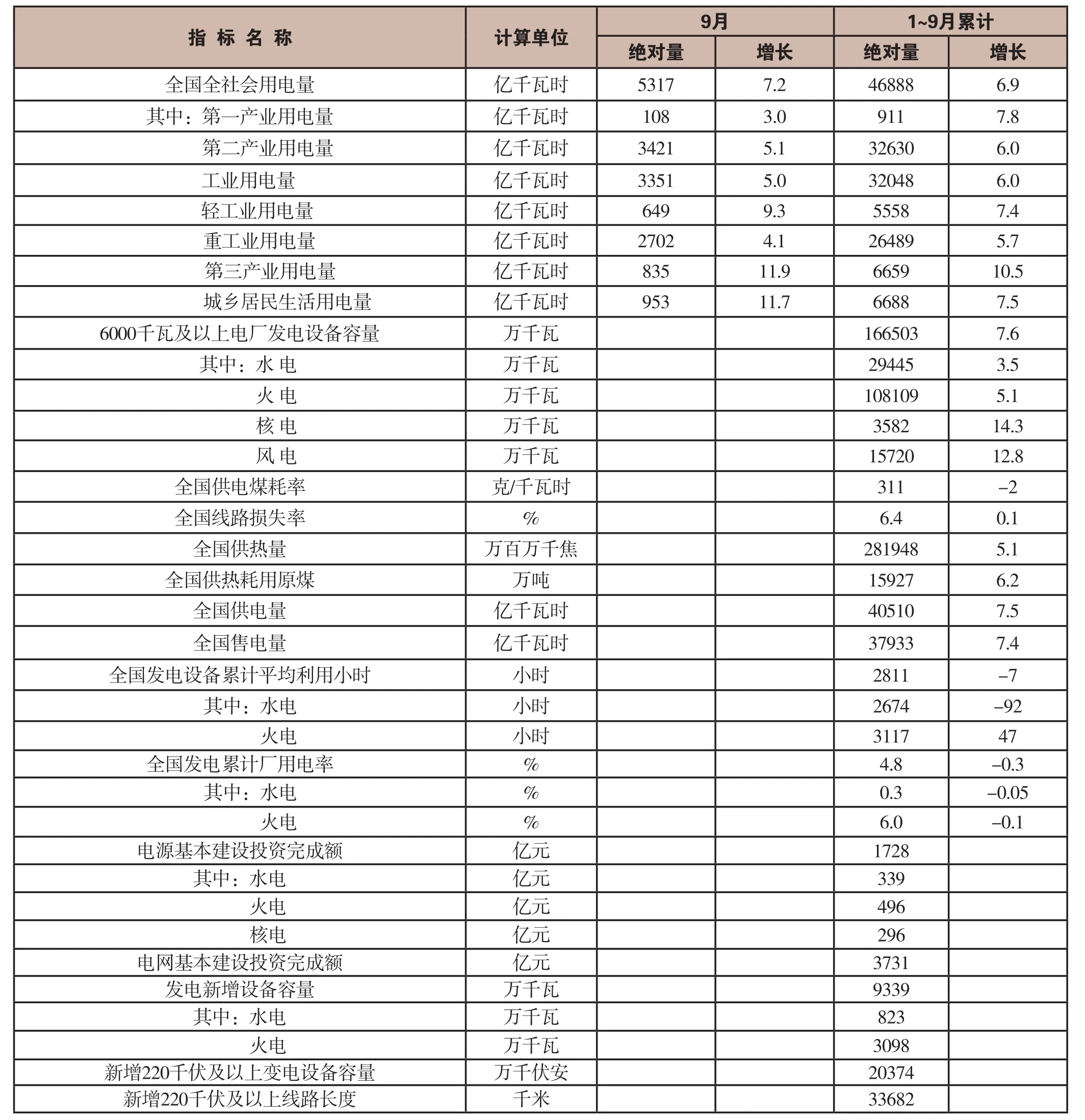

二、2017年前三季度电力建设情况

2017年前三季度电源建设投资完成额为1728亿元,较去年同期减少了261亿元。其中水电建设投资339亿元,较去年同期减少了15亿元;火电建设投资496亿元,较去年同期减少了165亿元;核电建设投资296亿元,较去年同期减少了33亿元,投资情况整体呈现投资下降趋势。2017年前三季度发电设备新增装机容量9339万千瓦,较去年同期增加了2069万千瓦。其中水电新增装机容量823万千瓦,较去年同期增加了35万千瓦;火电新增装机容量3098万千瓦,较去年同期增加了197万千瓦。

2017年前三季度电网建设投资完成额3731亿元,尽管较去年同期增加了165亿元。2017年前三季度新增220千伏及以上变电设备容量20374万千伏安,较去年同期增加了2460万千伏安。新增220千伏及以上线路长度33682千米,较去年同期增加了6120千米。

2017年前三季度全国发电设备累计平均利用小时数2811小时,较去年同期减少了7小时。其中水电累计平均利用小时数2674小时,较去年同期减少了92小时,火电累计平均利用小时数3117小时,较去年同期增加了46小时。

2017年1~9月全国电力工业统计数据一览表

三、细分行业分析

(一)火电设备订单执行情况

国家调控煤电建设初见成效,目前企业约20%的在手火电订单暂停。但2017年、2018年火电设备产量将继续保持高位状态。

根据企业目前在手订单执行情况预判,2017年全国发电设备产量约1亿千瓦,其中火电设备7800万千瓦。

(二) 目前新增火电设备订单情况

2017年开始,全国火电设备新增订单大幅降低。上半年全国火电设备市场招标1000万千瓦,全年预计新增火电设备订单2000万千瓦。根据发电设备20几个月生产周期(100万千瓦级24个月,60万千瓦级20个月,30万千瓦级13个月),2019年全国发电设备产量将会大幅下降。

(三)未来火电装机容量预测

2016年底全国火电装机容量105388万千瓦,根据预测的火电设备新增装机,加上2017年、2018年预测装机,即(105388+5700+5500)万千瓦=116588万千瓦,按照目前发展态势,预计2018年底火电装机容量将达到11亿千瓦。

2019年、2020年火电设备产量将明显回落,预计年产量2000~3000万千瓦。

四、存在的问题

对于存在的问题除了反映比较普遍的货款回收难之外,我们还把分行业反映的一些问题提出来,虽然不具备太多的共性,但对于分行业来说,反映也比较强烈,呼声比较高,希望能够得到政府有关部门的重视,当然更期待能得到解决。

(一)技术短板已成最大瓶颈

目前从产品产量看中国电工行业世界第一,但中国电工行业在工艺、设计、制造、标准体系、节能环保等方面还与国外一定差距。

例如,据统计,国外知名企业在低压电器新产品科研、研发投入上可达到总销售额8%~10%左右。而中国低压电器行业平均投入在总销售额的1%~2%,大企业和集团企业一般也只在3%左右,差距一目了然。

在全球能源革命的大背景下,如果中国电工行业不加大科研与新产品研发投入,不加大基础共性技术研究,快速提高企业自主创新能力,必将阻碍我国电工行业可持续发展,并失去市场竞争能力。

(二)设备厂商数量众多,资源配置效率不高

1998年,在国务院机构改革背景下,原机械部撤销,很多附属设备电力设备制造企业被划转到地方国资委,原属于各省电力公司的三产中也有部分电力设备生产企业,民营电力设备生产企业也逐步增多。较多的企业种类、较低的进入壁垒,导致生产厂商众多。仅变压器生产企业,国内就有1000多家,行业TOP10的集中度只有20%左右。实际上除少数高端产品外,产业总体技术含量不高,产品结构雷同。行业突出表现是厂家众多、高端产能不足、中低端产能过剩、竞争手段复杂多样、价格竞争异常激烈,造成企业增产不增收,增收不增效,处于微利经营或亏损经营的状态。这种不合理的产业组织结构,影响行业总体资源配置效率。

(三)应收账款回收难度加大,存货压降方面困难重重

自国家产业政策调整以来,大部分央企及地方国有企业及资金状况不佳,并且由于政府和银行方面的原因导致融资困难,拖欠货款现象较为严重。

2011年以来全国火电设备产量、新增装机情况

另一方面,存货压降工作困难重重。受国家宏观调控去产能政策影响,企业面临暂停暂缓项目激增、项目不定期调整、均衡生产难度大等困难。当前火电市场容量不断萎缩,更加不利于企业的暂停暂缓项目形成积压存货的串用利用,长期沉淀将增加存货余额,影响存货周转率和存货质量。在这样严峻的形势下,企业在压降存货,优化存货结构,提升存货质量等方面遇到前所未有的困难。

五、措施建议

(一)及时公开煤电去产能的项目名单

火电仍然是未来相当长一段时间内的主力电源,保持行业企业稳定发展非常重要,目前企业排产难度非常大,项目执行风险加大,希望国家及时公开煤电去产能的项目名单。

(二)借助设立“中国制造2025”专项资金,促进制造业发展

国务院常务会议指出要设立“中国制造2025”专项资金,启动一批重大标志性项目和技改工程,同时在“中国制造+互联网”上尽快取得突破。行业要以此为契机,促进中国制造迈向中高端。

(三)引进和吸收先进技术,促进结构调整转型升级

建议大力发展具有高科技含量、高附加值的电工电器产品的生产和销售,依靠生产高科技含量的电工电器产品来抢占国际市场。对这些项目(技术和产品)的确定,从技术角度应当以国家鼓励引进技术目录为基础,结合本行业特别是亟待突破的技术难点等实际情况;从产品角度,一是以国家鼓励进口高技术产品的相关目录为主,二是参照近一两年来进出口贸易中逆差大的产品。

(四)其他

一是希望扩大减税企业范围;二是在削减过剩产能工程中,对电工行业需要减负裁员的企业员工给予一定补贴。

六、预计2017年全国电工行业完成情况

随着国家调整能源结构,加快新能源开发,核电、风电、太阳能发展将进一步加快。多项支持燃气轮机产业、天然气发电市场的政策陆续出台,燃气轮机市场将迎来新机遇。国家对发电机组的经济性、可靠性、节能环保性提出新的要求,为节能减排改造、升参数改造、电站维护运营等带来新的市场增长空间。

国际市场方面,国家实施“一带一路”和国际产能合作将带来新的增长点,目前出口订单约占全部订单的20%~30%。根据统计,2017年上半年哈尔滨、东方、上海电气三大集团新签约出口订单449.8万千瓦,同比增长提高13.5%。发电设备企业将加快市场转型、产业转型,同时紧抓技术、质量、服务和成本控制,以求得生存空间。

预计2017年整个电工行业产销将可实现5%~7%的增长;利润同比增长5%~7%。从进出口情况看,人民币贬值可能会在一定程度上推动出口,但由于国际市场外需不足,出口形势不会乐观。所以,无论是进口还是出口能维持2016年的水平就算是比较理想了。从固定资产投资看,目前电工行业的同比增幅还在10%左右,与整个机械工业投资增幅基本保持一致,2017年仍可能延续这一态势。

七、预测2018年全国电工行业走势

预计2018年整个电工行业产销将实现4%~5%的增长;利润同比增长3%~5%。进出口总额增速在2%~3%。

猜你喜欢

电器工业(2024年1期)2024-01-10 16:12:26

能源(2019年9期)2019-12-06 09:33:00

能源(2019年5期)2019-06-19 09:36:44

能源(2019年12期)2019-02-11 07:11:42

通信电源技术(2018年5期)2018-08-23 01:17:06

能源(2015年8期)2015-05-26 09:15:36

自动化博览(2014年4期)2014-02-28 22:31:18

中国质量与标准导报(2014年7期)2014-02-28 22:24:35

中国钢铁业(2012年2期)2012-09-21 09:13:26

中国钢铁业(2012年11期)2012-08-22 08:52:50