上市公司经营绩效影响因素实证检验

2018-01-06 05:10:54陈翊

统计与决策 2017年23期

陈 翊

(集美大学 财经学院,福建 厦门 361021)

0 引言

公司经营绩效影响因素的研究一直以来是公司研究的重点。公司经营绩效的好坏直接关系到公司价值、公司股票价格、管理者薪酬、股东收益等。公司绩效如何测量、如何评价、哪些因素影响公司经营绩效等问题一直是理论界和实务界争论不休焦点。随着我国经济和市场的发展,这些问题越来越突出。国家监管部门为了加强公司管理,提高公司经营绩效,出台了一系列政策文件。国务院于2003年5月27日颁布了《企业国有资产监督管理暂行条例》(简称条例)。该《条例》明确指出,要建立健全适应现代企业制度要求的国有大型企业经营绩效考核体系;国务院国有资产监督管理委员于2016年12月8日颁布了《中央企业负责人经营业绩考核办法》(简称办法)。该《办法》突出公司发展质量、注重公司资本运营效率、坚持公司创新发展,其目的是保护所有者权益,落实国有资产保值增值,提高公司绩效。公司经营绩效考核时强调分类考核,目标管理,奖罚明确。此外,《中华人民共和国企业国有资产法》《中共中央国务院关于深化国有企业改革的指导意见》等法律文件也对公司绩效的评价、影响因素等进行了阐述。但公司经营绩效及评价就像一个怪圈,理论界把其视为管理者的“圣经”,实践中管理者把其视为“鸡肋”。从我国企业改革的实践来看,公司绩效的测量、评价是其核心。要解决公司绩效测量及评价问题,寻找影响公司绩效的因素是关键。本文在相关文献的基础上,根据我国企业的实际情况,认真分析公司绩效,研究公司绩效的影响因素。

1 样本选择和模型设计

1.1 样本选择与数据来源

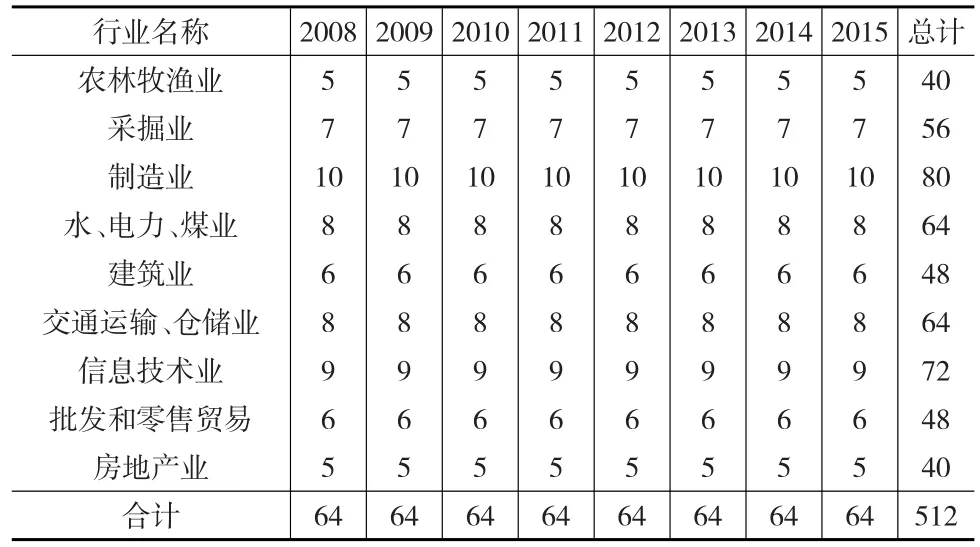

本文以2008—2015年底沪深市A股农林牧渔业、采掘行业、制造业、水电煤气生产及供应业、建筑业、交通运输仓储业、信息技术业、批发和零售贸易和房地产业共计512家上市公司为研究样本(见表1)。通过仔细分析上述公司相关的财务指标,并详细阅读其公司概况、最新资料、经营范围、股本结构及高管人员等信息,认为所选上市公司具有较高代表意义。本研究所用数据主要源于CSMAR数据库,根据研究实际需要,搜集了各样本公司2008—2015年底的期末资产总额、固定资产比率、资产负债率、存货周转率、息税前利润率、营业收入增长率、经营活动产生的现金流量净额等指标数据,以作为计算和分析的依据。

表1 样本分布

1.2 变量说明

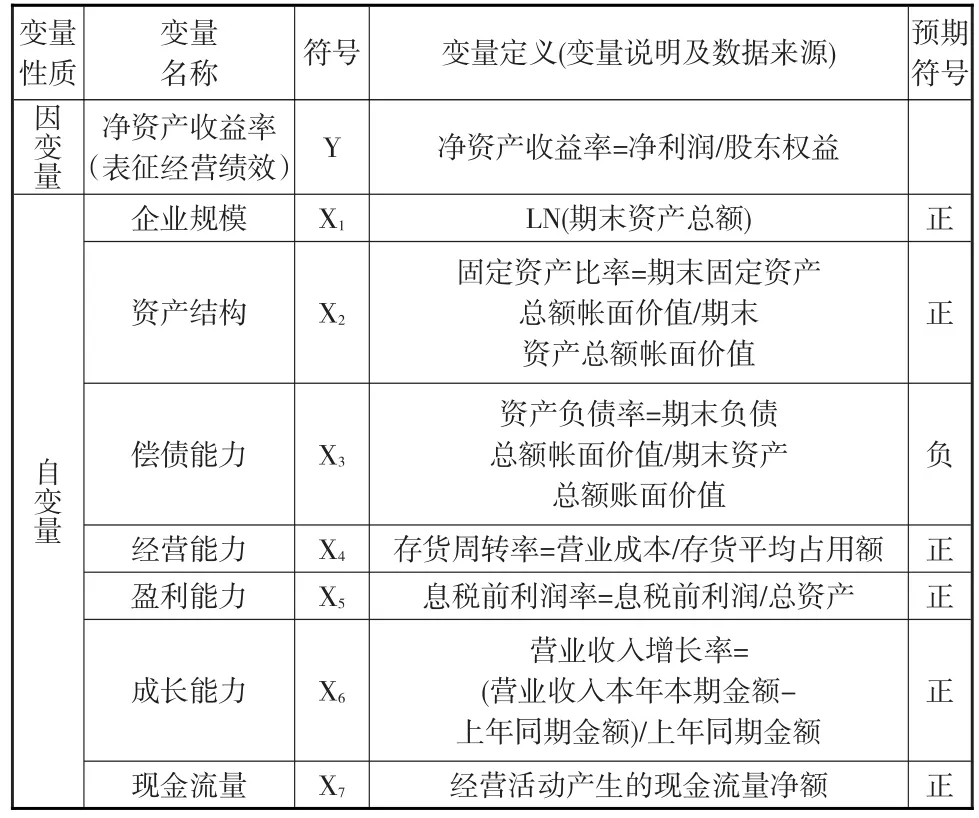

被解释变量:企业绩效指标。目前衡量企业绩效的指标主要有:资产收益率(ROA)、净资产收益率(ROE)、托宾Q值、每股盈余(EPS)。詹新寰(2013)认为,净资产收益率(ROE)作为企业销售规模、成本控制、资产营运、筹资结构的综合体现,是公司营运能力、清偿能力与盈利能力综合作用的结果,是综合性最强的财务比率,能直接表明股东拥有的净资产的获利能力,反映股东权益的收益水平。实践中净资产收益率被视为衡量上市公司盈利能力的最主要指标,本文选取净资产收益率(ROE)作为衡量企业绩效的指标。

解释变量。本文对各行业上市公司绩效影响因素的选取参考其他学者的研究成果。本文选取8个指标作为解释变量,分别是:总资产的自然对数(X1)反映企业的公司规模;固定资产比率(X2)反映企业的资产结构;资产负债率(X3)反映企业的偿债能力;存货周转率(X4)反映企业的经营能力;息税前利润率(X5)反映企业的盈利能力;营业收入增长率(X6)反映企业的成长能力;经营活动产生的现金流量净额(X7)反映企业现金流量。具体指标意义和代表符号如表2所示。

表2 变量选取及定义

1.3 统计方法与模型构建

根据研究设想,一是对自变量和因变量进行描述性统计分析;二是对各变量进行相关分析,初步判定是否有共线性关系;三是采用多元回归分析对两者的关系进行实证检验。本文运用多元线性回归模型来探究各自变量与因变量之间的关系,建立基本理论模型:

式(1)中,α 为常数项,β1、β2、β3、β4、β5、β6、β7分别表示各自变量的系数,ε为误差项。

2 实证分析

2.1 描述性统计分析

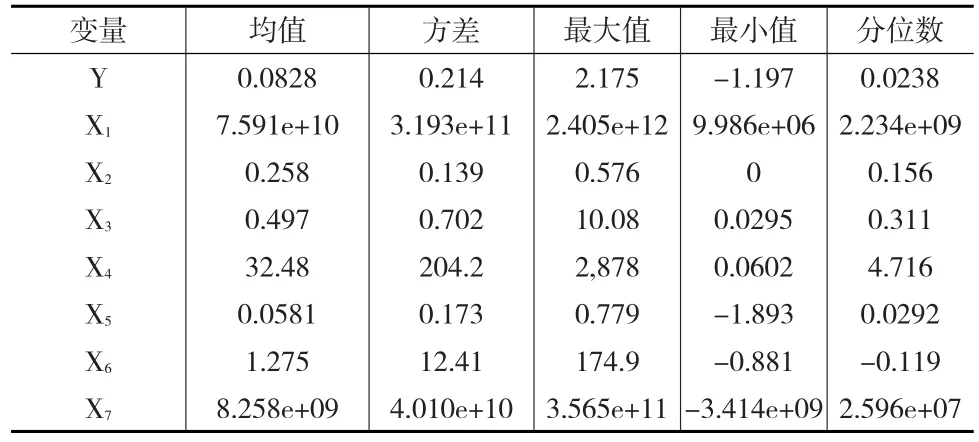

变量的描述统计如表3所示。

表3 变量的描述统计

从表3中可以看出,各行业上市公司净资产收益率均值是8.28%,这表明公司总体绩效一般;最大值为217.5%,表明有些行业公司绩效非常好,比如2011年前后的制造业,以三一重工、中联重科、徐工科技等制造业企业为代表;最小值为-119.7%,表明有些上市公司绩效不是很好,出现了很大的亏损,如2014年以来的以中国铝业为代表的采掘业等。从资产结构来看,各行业上市公司固定资产比率均值是25.8%,这表明我国上市公司资产结构总体合理;最大值57.6%,表明其固定资产比率过高,对公司绩效不利。从偿债能力来看,上市公司资产负债率均值是49.7%,这表明我国各行业上市公司总体负债较高,偿债能力不是很强;但有些公司偿债能力强,资产负债率只有2.95%。从盈利能力来看,上市公司息税前利润率均值为5.81%,这表明我国上市公司总体盈利能力不是很好;但有些公司息税前利润率达到77.9%。从成长能力来看,上市公司营业收入增长率均值为1.275,这表明上市公司总体成长能力低;但个别公司成长能力很强,营业收入增长率达到174.9。

2.2 相关分析

多重共线性问题,是应用回归模型研究经济与管理问题时,经常遇到的问题,必须恰当地进行解决才能得出科学的结论。多重共线性在经济管理问题上的表现是:多个变量有共同的变化趋势。表4显示了各变量之间的相关系数及其显著性。一般的说,各变量的相关系数值接近1或者-1时相关,而接近于0时则不相关。

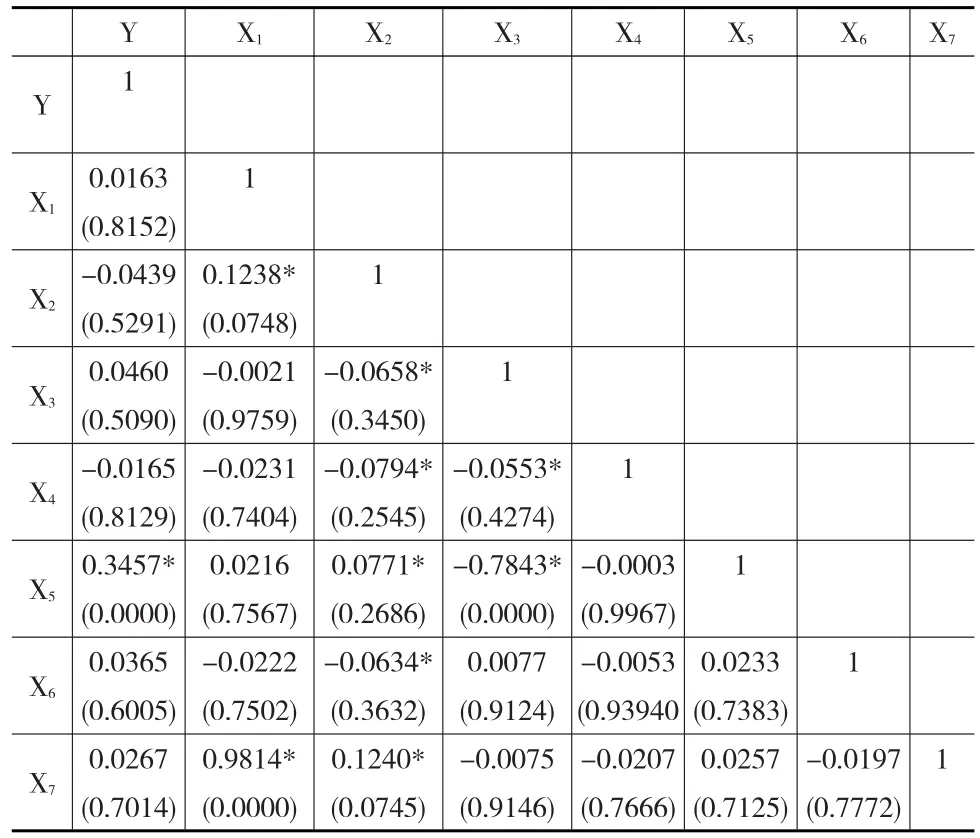

表4 变量的相关分析

2.3 多元回归分析

利用Stata对多元回归模型进行回归,回归结果如表5所示。

表5 回归分析

由表5可得:Y、X1—X7表示各因变量和自变量,各统计指标是对线性模型拟合程度的描述,主要包括因变量和各自变量的线性拟合系数估计、标准差、T值、P值和95%的置信度区间。进入回归的样本公司为22840家公司。模型拟合系数R-squar=38.91%,说明模型对样本的拟合度一般;各T值与各P值的差异很大,其中T值最大值为0.966,最小值为0.000,P值最大值为1.01526,最小值为-5.70e-13,可得样本对方程联合显著性的检验显著;解释变量的系数与解释变量是否显著:X1、X2、X4、X6、X7在5%的显著性水平下不显著,X3、X5在5%的显著性水平下显著。另外,从表4变量相关性系数可见,公司经营绩效与公司规模、资产结构、存货周转率、营业收入增长率、现金流量等变量之间不存在明显的相关关系。这可能是行业公司规模相当,资产结构相近,资本结构、现金流量等接近,可能相互影响。因此,导致公司经营绩效与公司规模、资产结构、偿债能力、盈利能力、现金流量等变量这之间的关系不显著。公司经营绩效与偿债能力、盈利能力变量在5%的显著性水平下显著正相关。

根据表5的回归结果,可以得到CAR的拟合方程,如下:

Y=-0.0871841-(1.90e+13)X1-0.1011188X2-0.2516741X3+0.000025X4+1.233283X5+0.000041X6+(1.57e-12)X7-2.74

以偿债力X3(表现为资产负债率)和盈利能力X5两个变量为例对该方程的经济含义作出解释:在其它变量不变的情况下,公司经营绩效每增加1单位,资产负债率需降低0.2517个单位;公司经营绩效每增加1单位,公司盈利能力需增加1.233个单位。此外,为了增加结论的可靠性,本文还对上述实证结果进行了如下的稳健性测试。在主流的研究中公司经营绩效的衡量主要有ROA和ROE。前面主要是用ROE来进行衡量,此处用ROA来代替被解释变量,并且增加样本数量。检验结果发现,变量的方向和显著性没有发生变化。因此,得出的结论仍然稳健。

3 结论与启示

本文通过对9大行业上市公司的企业规模、资产结构、偿债能力、经营能力、盈利能力、成长能力和现金流量7个因素对公司绩效的影响进行实证分析,得出以下结论:

(1)资产负债率、息税前利润率对企业绩效的影响显著,其中资产负债率对企业绩效的影响是显著负相关的。也就是说如果要提高公司上市的绩效,可以通过减少企业资产负债率或提高企业息税前利润率。但同时应当注意负债在资产总额中的比例,尽量使其保持在一个合理的范围之内。

(2)企业的期末资产总额、固定资产比率、存货周转率、营业收入增长率和经营活动产生的现金流量净额这五项因素对企业绩效的影响不甚明显。也就是说,上市公司的经营管理中不要求企业存货周转的速度、企业总资产、固定资产增长的速度,同样营业收入增长率、经营活动产生的现金流量净额也没有对企业绩效产生很明显的影响作用。

根据以上结论提出如下对策:

(1)降低公司债务,减轻公司负担,提高公司经营绩效。公司有一定的负债不是一件坏事。因为公司可以适度借债进行投资经营,帮助股东获取更高的收益。但是负债过高,就充满风险。样本公司平均资产负债率为49.7%,处于高风险状况。这种高风险在经济繁荣阶段,固然能帮助公司获得更高的收益率,但当经济下行时,风险将迅速放大,收益将大幅下降。因此,建议做好以下几点:提高公司的创新能力和财富创造能力,增加公司研发费用的投资,开发新技术、新产品、新市场、新的商业模式,为公司创造财富,提高公司偿债能力;加强公司“三角”债的管理,“三角”债带来的后果是严重的。例如,许多公司面临收不到毛收入,致使经济效益好的企业因缺乏资金难以扩展生产。巨额的未清偿的债务拖款使公司不能再向银行申请贷款,难以申请到信贷,许多公司就陷入债务死扣之中。因此,公司加强应收账款的管理,根据公司的实际情况制定相应的应收账款政策;完善现金管理,加强现金日常收支管理、现金预算管理和现金最佳持有量管理;实施政府减税,积极落实国务院“营改增”改革方案,减轻公司负担,提高偿债能力。

(2)增强公司的盈利能力,提高公司经营绩效。公司盈利能力是提高经营经营绩效关键,然而公司盈利能力的关键在于利润。公司利润受收入和成本影响。因此,要降低公司成本,如降低公司产品成本,提高产品生产效率;降低公司管理费用、财务费用、销售费用。要增加公司收入,扩大公司产品国内市场占有率,提高产品的销售额。紧紧抓住国家“一带一路”战略,积极开拓“一带一路”沿线国家市场,扩大公司出口额,提高产品国际市场的占有率。根据国内国际市场的实际情况,创新商业模式,提高市场占有率。

(3)控制公司规模,降低固定资产比率。控制公司规模:加强供给侧改革,降低存货数量;控制公司固定资产投资,防止非流动资产投资过量;加强资产管理,提高资产收益率;加强公司并购资产的管理,提高公司并购的效益。降低固定资产比率关键是加强固定资产的管理,按公允价值计提固定资产减值准备,加速固定资产周转效率。

[1]SOUGIANNIS T.The Accounting Based Valuation of Corporate R&D[J].The Accounting Review,1994,69 (1).

[2]HIRSCHEY M,WEYGANDT J J.Amortization Policy for Advertising and Research and Development Expenditures[J].Journal of Account⁃ing Research,1985,23 (1).

[3]CHAUVIN K W,M HIRSCHEY.Advertising,R&D Expenditures and the Market Value of the Firm[J].Financial Management,1993,22 (4).

[4]Baysinger,Barry D.,and Henry N.Butler,Corporate Governance and the Board of Directors:Performance Effects of Changes in Board Com⁃position[J].Journal of Law,Economics,and Organization 1,1985.

[5]Peng,Mike W.,Outside Directors and Firm Performance During Insti⁃tutional Transitions[J].Strategic Management Journal,2004,(25).

[6]Bhagat Sanjai and Bernard S.Black,Board Independence and Long Term Firm Performance,Working paper,Columbia Law School,2000.

[7]梁莱歆,张焕凤.高科技上市公司R&D投入绩效的实证研究[J].中南大学学报:社会科学版,2005,(2).

[8]张俊瑞,赵进文,张建.高级管理层激励与上市公司经营绩效相关性的实证分析[J].会计研究,2003,(9).

[9]徐莉萍,辛宇,陈工孟.股权集中度和股权制衡及其对公司经营绩效的影响[J].经济研究,2006,(1).

[10]王西星.基于PLS的企业经营绩效影响因素研究[J].统计与决策,2008,(21).

猜你喜欢

International Journal of Ophthalmology(2021年12期)2021-12-17 02:42:50

小学生学习指导(高年级)(2021年4期)2021-04-29 02:17:10

河北理科教学研究(2020年2期)2020-09-11 06:15:48

海峡姐妹(2020年5期)2020-06-22 08:26:10

中国财政年鉴(2017年0期)2017-07-04 08:49:20

商周刊(2017年25期)2017-04-25 08:12:18

中国财政年鉴(2016年0期)2016-06-05 15:23:31

中国卫生(2015年8期)2015-11-12 13:15:26

数学年刊A辑(中文版)(2015年2期)2015-10-30 01:56:14

新高考·高二数学(2014年7期)2014-09-18 00:42:02