印度金融消费者保护新举措及对我国的启示

2018-01-02 18:35郭箭

中国经贸 2018年24期

郭箭

【摘 要】随着电子银行交易的快速发展,未授权交易、网络欺诈案件的发生呈上升趋势,相关案件中资金损失由谁承担是金融消费者普遍关注的问题。面对客户关于未授权银行交易投诉激增的情况,印度储备银行出台了《客户保护——限制未授权电子银行交易中的客户责任》,重新确定了未授权电子银行交易中客户应承担的责任标准,并提出了具体指导意见,对我国出台相关政策有一定的借鉴意义。

【关键词】金融消费者;权益保护

一、印度储备银行关于限制客户责任的要求

近年来,印度电子银行交易量迅速增长。为提高业务效率与服务速度,多数银行和金融机构都开始提供基于信息和通信技术的金融产品与服务,相继推出电子银行、网上银行、电子资金转账等服务。数字交易快速发展的同时,未授权电子银行交易、网络欺诈案件也呈上升趋势。不法分子花样翻新的欺诈方法令网上银行业务面临新挑战。2016年,由于安全漏洞,印度多家银行阻止并召回320多万张借记卡,引起整个银行业的不安。面对客户关于未授权银行交易投诉激增的情况,印度储备银行向商业银行等机构发出通知,要求进一步限制未授权电子银行交易中的客户责任,完善金融消费者保护措施,并提出了相关指导意见,主要包括以下几方面:

1.完善系统流程

银行应当采取适当的措施加强系统、完善流程,以使客户能够安心使用电子银行交易。这里所指的电子银行交易主要包括两类:一类是远程/在线支付交易,即交易时不需要出示支付工具实物,如网上银行、移动银行、无卡交易、预付支付工具等;另一类是面对面/近距离支付交易,即需要实物支付工具的交易,如ATM、POS等方式使用时需要出示卡或手机。

2.客户应向银行报告未授权交易

(1)银行必须要求开通电子银行功能的客户注册短信提醒和电子邮件通知服务,并在交易发生后向客户发送短信提醒和电子邮件通知。如果客户未提供手机号码,银行不会向其提供电子交易服务(ATM现金取款除外)。

(2)银行必须告知客户一旦发现未授权交易应当尽早通知银行,通知越晚损失的风险就越高。一旦收到客户关于未授权交易的报告,银行必须立即采取措施,以防止该账户进一步发生未授权交易。

(3)银行必须为客户提供7×24小时多渠道访问服务,至少应提供网站、手机银行、短信、电子邮件、免费服务热线等,使客户能够及时报告未授权交易或卡等支付工具遗失或遭窃的情况,并应支持客户以“回复”短信或邮件的方式报告相关情况,而无需通过搜索网页或邮件地址进行报告。银行还应在其网站首页提供有关投诉的直接链接,并在链接中包含报告未授权电子交易的选项。

(4)银行的损失/欺诈报告系统应确保立即回复(包括自动回复),告知客户收到投诉并反馈已登记的投诉编号。用于发送提醒及接收回复的银行通讯系统必须能够准确记录发出信息及收到客户回复的日期和时间,这对确定客户的责任范围至关重要。

3.限制未授权电子银行交易中的客户责任

(1)下列情形中的未授权交易,客户不承担责任。

①由于银行的欺诈、过失或缺陷而发生的未授权交易。客户无论是否报告了该笔交易,均无需承担责任。

②第三方违约导致的未授权交易,即过错既不在银行,也不在客户,而是在其他方面,且客户收到银行的交易通知后在3个工作日内向银行报告了该笔交易。

(2)客户应对下列情形中的未授权交易造成的损失承担部分责任。

①如果损失是由于客户的疏忽造成的,例如他与别人共享了支付证书等,客户将承担全部损失,直到其向银行报告了未授权交易。未授权交易报告后发生的任何损失均由银行承担。

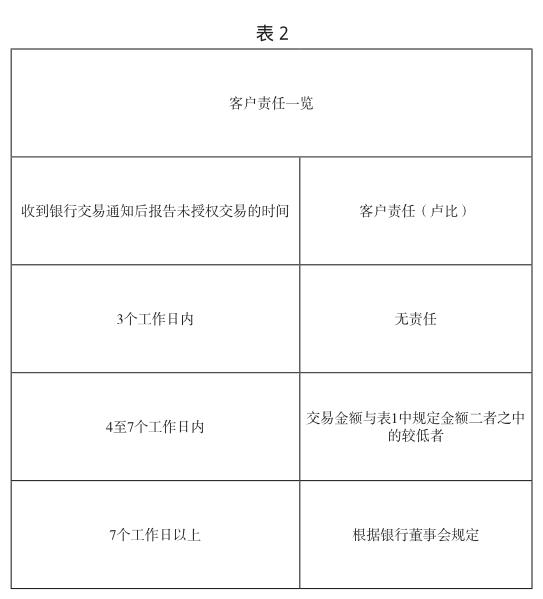

②由第三方违约导致的未授权交易,即过错既不在银行,也不在客户,而是在其他方面,且客户向银行报告该未授权交易时发生了延迟(收到银行的交易通知后4至7个工作日内才报告),则每笔交易客户承担的损失为该笔交易金额与表1中规定金额二者之中的较低者。

如果客戶向银行报告未授权交易的时间超过了7个工作日,则客户承担的责任应根据各银行董事会的相关政策确定。银行应在客户开立账户时,就告知其关于客户责任的详细规定。同时,银行应在公共场合披露其相关政策,以便公众知晓,并将具体规定逐个通知每位现有客户。

由第三方违约导致的未授权交易(即过错既不在银行,也不在客户,而是在其他方面),客户应承担的责任可归结为表2。计算表2中的工作天数时,应根据国内分支机构的实际工作时间确定,不包括客户收到交易通知的当天。

4.落实客户补偿政策的时间要求

收到客户通知后,银行应在10个工作日内将该笔未授权电子银行交易涉及的无需客户承担的金额贷记(撤销)相关账户(如果有保险的话,无需等待保险理赔结算完成)。对于客户疏忽导致的未授权电子交易,银行也可自行决定免除其应承担的损失。

银行应确保做到以下几点:

(1)对于客户的投诉以及客户应承担的责任(如果客户有责任,需要根据前述规定或银行董事会批准的政策确定),应在收到投诉之日起90天内予以解决,并根据前述规定对客户进行补偿。

(2)若涉及借记卡或银行账户,客户利息不应遭受损失;若涉及信用卡,客户不应承担由此导致的额外利息支出。

5.经董事会批准的客户保护政策

银行应充分考虑因自身欺诈/过失/缺陷、客户疏忽或第三方违约等原因而导致的未授权电子交易产生的风险,并明确界定各种可能情形下的客户权利与义务。

银行应制定或修订其客户关系政策,并经董事会批准。该政策应涵盖客户保护的各个方面,包括建立相关机制,使客户能够充分认识电子银行交易的风险和自身职责,以及客户在未授权电子银行交易中应承担的责任。该政策必须是透明的、非歧视性的,详细约定未授权电子银行交易下对客户的赔偿机制,并规定落实补偿的时间要求。银行应在网站上公示其客户保护政策以及申诉处理和升级程序的相关细节。

6.举证责任

未授权电子银行交易中,证明客户应承担责任的举证责任在银行一方。

7.报告及监控要求

银行应建立适当的机制及程序,将发生的客户责任相关情况及时向董事会或其他委员会报告。报告的内容应当涵盖此类事件的数量、总金额及其在各类交易中的分布情况,包括用卡交易、无卡交易、网上银行、移动银行、ATM交易等。每家银行的客户服务常务委员会应当定期审阅该时期客户或其他渠道报告的未授权电子银行交易、本行采取的相关行动以及投诉解决机制的运行情况,并采取适当的措施进一步完善系统和相关程序。相关交易情况还应提交内部审计部门进行审查。

二、对我国的启示

当客户的银行卡或账户通过ATM或其它数字渠道(互联网银行、移动银行、电子钱包等)被非法访问或使用时,谁应该对资金的损失负责?尽管客户对其银行卡、密码、網上银行和移动银行证书等负有保管责任,但不同国家对客户应承担的责任有不同的规定。多数情况下,当客户发现并报告了一笔ATM、网络银行或手机银行的欺诈交易时,他(她)并不需要承担全部的资金损失。

在美国,美联储制定的《电子资金转账条例》(Regulation E:Electronic Fund Transfer)建立了关于电子资金转账系统参与者的权利与义务的基本框架,涵盖ATM转账、电话账单支付服务、商场POS机终端转账等方面,泛指通过电子终端、电话、计算机或磁带等方式指示金融机构借记或贷记消费者账户的行为。根据该条例,如果消费者在发现账户资金减少或被盗的2天内联系金融机构,其需承担的责任上限为50美元,银行将对其余的资金损失负责。许多银行为应对激烈的市场竞争,还提供进一步的账户保护,免除客户的相关责任,即消费者甚至连50美元的损失也不必承担。英国也有类似的电子银行交易消费者保护条款。

随着银行卡盗刷等未授权电子银行交易案件的增加,消费者应承担多少责任、获得多少补偿也是我国金融消费者关注的问题。我国《商业银行法》规定:“商业银行应当保障存款人的合法权益不受任何单位和个人侵犯。” 显然,保障客户银行卡或账户内的资金安全是银行不可推卸的法律责任。但银行认为客户没有妥善保管相关密码、证书等电子交易信息,亦对银行卡或账户的资金损失负有责任,而客户是否泄露过相关信息往往难以证实。因此,在实践中,法院往往判决银行与客户各承担部分责任。我国目前尚无关于未授权电子银行交易中客户责任的明确规定,印度等国家的经验可为我们提供一定参考。

猜你喜欢

鸭绿江·下半月(2020年2期)2020-04-07

新民周刊(2020年5期)2020-02-20

小天使·二年级语数英综合(2019年10期)2019-11-08

分忧(2018年6期)2018-06-08

新少年(2018年5期)2018-05-25

股市动态分析(2016年22期)2016-12-27

股市动态分析(2016年23期)2016-12-27

股市动态分析(2015年13期)2015-09-10

小天使·二年级语数英综合(2015年7期)2015-07-06

读者·校园版(2015年19期)2015-05-14