基于杜邦分析法的企业盈利能力分析

——以A企业为例

2017-12-27 07:14:24哈尔滨市松北区财政局

绿色财会 2017年7期

○哈尔滨市松北区财政局

彭 岩

基于杜邦分析法的企业盈利能力分析

——以A企业为例

○哈尔滨市松北区财政局

彭 岩

本文运用杜邦模型,对A企业的盈利能力进行分析探究,揭露问题并提出改进措施,这不仅有助于实现A企业的价值,同时也证明了杜邦分析体系的实用性。

杜邦分析法 盈利能力 财务分析

一、 引言

如今,科学技术的发展进步极为迅速,产品的更新换代也随之加快,企业面对的来自各方的竞争压力越来越大,必须拥有强大的盈利能力。企业盈利能力的影响因素主要有财务因素和非财务因素。财务因素主要包括国家政策、利润构成、利润质量、资本结构等;非财务因素包括商业信誉、企业文化、管理能力、专业技术、宏观环境以及创新能力等。总之,影响企业盈利能力的因素是多方面且复杂的。

因此,企业盈利能力的分析评价十分重要。目前,经常用来分析企业财务状况的方法主要有比率分析法、对比法和因素分析法。但是,这几种方法都是通过单独的财务指标来评价企业的状况,它们的缺点是无法全面系统地使企业的财务状况得到反映,有可能会诱导管理者与投资者做出错误的决策。因此,有必要选择一个合适的分析方法。

杜邦分析法是一个有效的分析方法,原因在于它以权益净利率为核心指标将一些财务比率结合在一起,按照它们的内在联系使其成为一个整体。采用这一方法,能够将与企业的盈利能力相关的各指标更系统,更有条理,更清晰地展现给报表使用者,为其投资和决策提供了方便。

二、杜邦分析体系的基本框架

杜邦分析法是一种有效的分析方式,具有很强的操作性,有说服力,能为改善企业经营管理提供十分有价值的信息,满足了企业的需求。

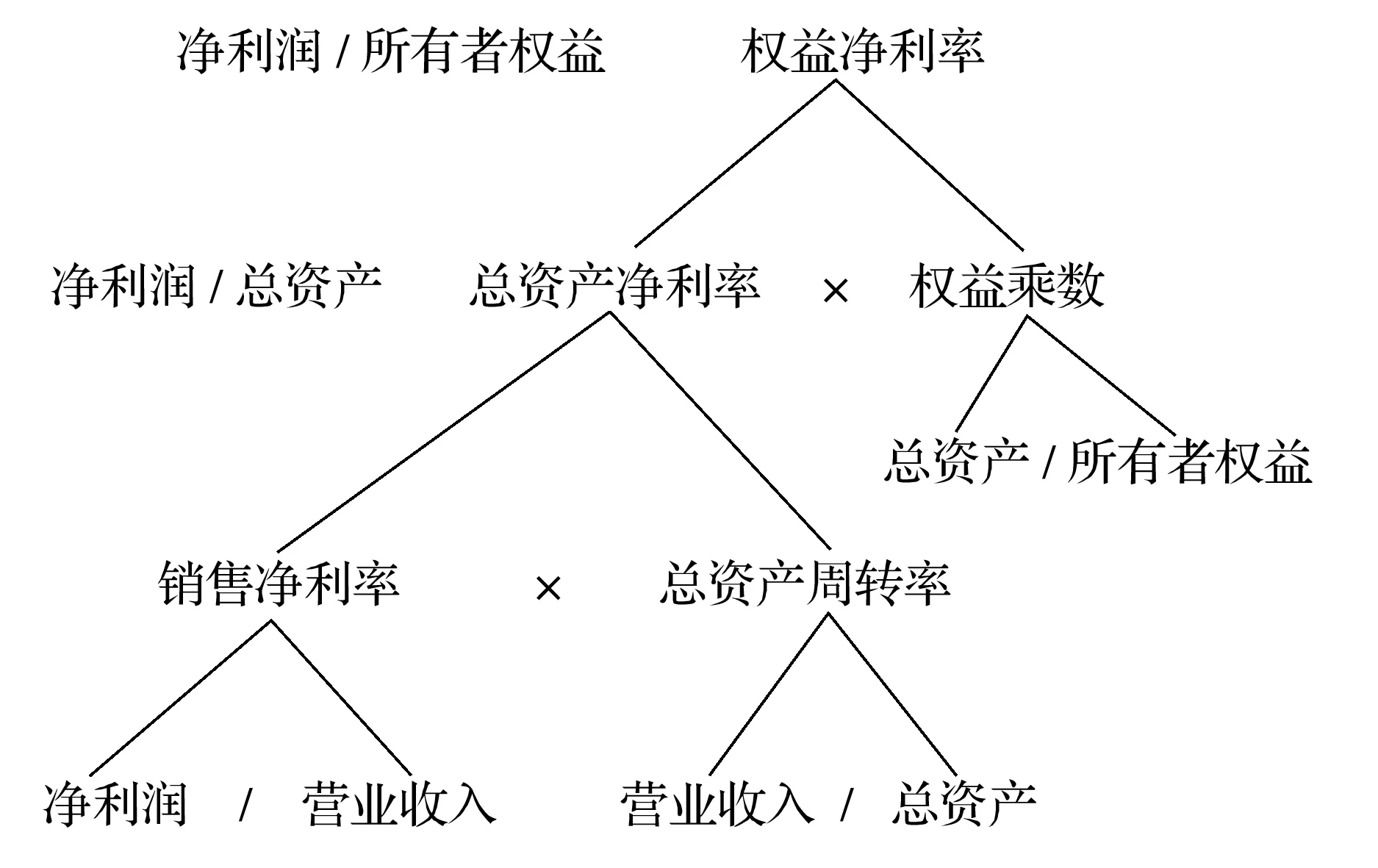

杜邦模型如图1所示:

图1 杜邦分析体系

在实际工作中,杜邦分析法受到了许多企业管理者的青睐,使其得到了广泛的应用。在实际应用中,可以将杜邦分析法与其他分析手段结合使用,在弥补杜邦分析法缺点的同时也克服了其他分析方法的不足,从而得到更准确、更完整的分析结果。例如将专项分析法与杜邦分析法相结合,实施一些后续分析,能对相关问题进行更深入更细致的研究;将杜邦分析法与比较分析法和趋势分析法相结合也能达到很好的效果,综合这三种方法,比较不同时期的杜邦分析结果,就形成了动态分析,便于发现变化的规律,为企业财务的预测、决策提供支持。或者还可以将杜邦分析体系与财务风险分析方法相结合,实施风险分析,为决策提供依据。

三、 杜邦分析体系的应用

A企业是我国规模最大的生产与销售乳制品的企业之一,主要从事乳和乳制品的开发、生产和销售。目前,该企业拥有的产品已经达到了百余种,且具有很先进的乳制品生产技术和加工技术,在我国享有很高的知名度。下面结合杜邦分析法分析其盈利能力。

1.权益净利率

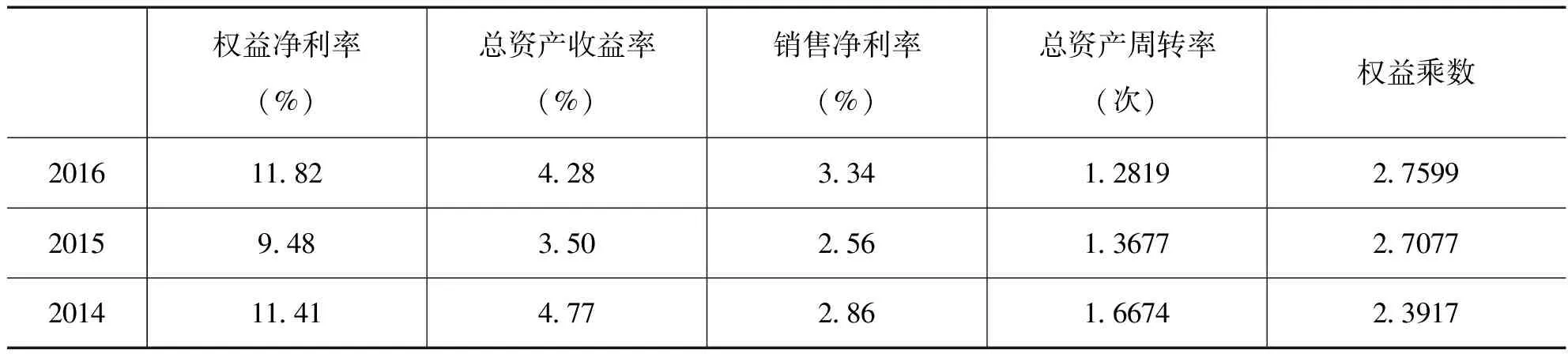

A企业2014-2016年的基本财务数据见表1,由此计算出杜邦分析体系相关指标见表2。

表1 A企业基本财务数据 单位:万元

数据来源:万得数据库。

表2 A企业杜邦分析体系相关比率

数据来源:根据2014-2016年报表计算整理。

A企业的权益净利率2014年为11.41%,2015年下降为9.48%,2016年提高为11.82%,这种上升是由总资产周转率、销售净利率以及权益乘数这三个指标的变动带来的,体现了A企业的生产经营盈利能力、资产盈利能力和财务杠杆盈利能力三种盈利能力的共同作用。

2.销售净利率

2014年A企业销售净利率为2.86%,2015年下降为2.56%,2016年上升为3.34%,超过了2014年。销售净利率的高低受营业利润率与销售成本等因素的影响,具体见表3。

表3 2014—2016年指标对比情况

数据来源:根据2014-2016年报表计算整理。

A企业的销售毛利率是逐年上涨的,但是由于管理费用的增加,2015年的销售净利率呈现下降趋势。由成本费用利润率可知,在取得相同利润的前提下,2015年付出了更多的成本。由主营业务比率可知,A企业近三年的盈利能力是稳定的。

3.总资产周转率

企业的应收账款周转率、存货周转率和总资产周转率会对权益净利率产生影响,2014—2016年A企业的资产周转率情况见表4。

表4 2014—2016年A企业资产周转率

数据来源:根据2014-2016年报表计算整理。

由表4发现,A企业近三年的存货周转率和应收账款周转率都在下降,总资产周转率也呈下降趋势,说明这三年的资产盈利能力在降低,从而对权益净利率产生不利的影响。

4.权益乘数

A企业2014年至2016年三年的权益乘数依次是2.3917、2.7077和2.7599,2015年比2014年有所上升,2016年同2015年相比变化不大。负债经营能够给投资者带来更多的权益报酬,但是企业的风险也同时增加。2014-2016年的权益净利率先降后升,分析权益报酬率变动的原因,对该企业的经营管理有一定的价值。为了探究权益报酬率变动的根本原因,可以利用因素分析法,判断各因素对权益报酬率的影响方向和程度。

首先以2014年为基期,2015年为报告期,探究2015年权益净利率下降的原因。

基期指标:0.1141=0.0286×1.6674×2.3917

用2015年的指标进行连环替代:

第一项:0.1021=0.0256×1.6674×2.3917

第二项:0.0838=0.0256×1.3677×2.3917

第三项:0.0948=0.0256×1.3677×2.7077

由销售净利率变动带来的影响0.1021-0.1141=-0.012

由总资产周转率变动带来的影响0.0838-0.1021=-0.0183

由权益乘数变动带来的影响0.0948-0.0838=0.011

由连环替代的结果发现,资产周转慢,销售净利率低导致了2015年权益净利率的下降。

再以2015年为基期,2016年为报告期,探究2016年权益净利率上升的原因。

基期指标:0.0948=0.0256×1.3677×2.7077

用2016年的指标进行连环替代:

第一项:0.1237=0.0334×1.3677×2.7077

第二项:0.1159=0.0334×1.2819×2.7077

第三项:0.1182=0.0334×1.2819×2.7599

由销售净利率变动带来的影响0.1237-0.0948=0.0289

由总资产周转率变动带来的影响0.1159-0.1237=-0.0078

由权益乘数变动带来的影响0.1182-0.1159=0.0023

从因素分析可知,2015和2016年权益净利率的提升主要是由销售净利率的上升导致的,其他因素影响较小,企业应继续注重成本和费用的控制。

四、 结论及建议

在成本方面,A企业应该在今后几年继续投入资金来建成优质的奶源基地,同时购进优良品种的奶牛,建立起自己企业的生态圈,以解决至关重要的奶源问题,达到降低成本的目的。该企业还应该将先进的、科学的现代牧场管理制度有效地应用到自己的奶源基地,以确保企业能够拥有高品质的奶源。

在费用方面,公司应将管理费用分为可控的管理费用与不可控的两种,确认每种可以控制的管理费用的负责人,保证所有可控管理费用都有对其负责的部门,设定合理的限额,要求各个部门将其负责的管理费用控制在限额以内,这样一来,企业就能有效地控制管理费用。对于企业的销售费用也是如此。

在产品质量方面,应该提高对食品安全的重视程度,杜绝任何损害社会公众利益的行为。

在产品结构方面,A企业应重视对普通奶制品的开发,同时扩大A企业的产品销路,在农村加大对其产品的广告宣传力度,力求改变现今乳制品的销量主要集中在城市的情况,使A企业的产品真正走进千家万户。

借助于杜邦分析体系,能够系统深入地了解了A企业盈利能力的变动趋势及变动原因,有助于提出高效合理的改进措施,对企业的发展意义重大。

1.鞠岗. 杜邦分析法及其应用研究——以中小企业为例[J]. 商业会计,2013(10):41-43.

2.王璨,王艳丽,杨德禄. 基于杜邦分析法的M公司盈利能力研究[J]. 财会学习,2017(04):233-234.

3.冯丽娜,靳姗姗. 基于分类视角下酒类上市公司盈利能力的杜邦分解分析[J]. 商业会计,2017(05):84-88.

4.刘昭郡. 基于杜邦分析法的中国工商银行盈利能力研究[J]. 经营与管理,2016(07):104-106.

5.贺佳媛. 杜邦分析法下的企业营运能力分析——以青岛海尔为例[J]. 商业会计,2016(12):37-39.

6.田洋,刘江甲,杨成文. 杜邦分析法在财务分析上的应用——以五粮液为例[J]. 当代经济,2016(21):92-93.

F275

姜洪云

猜你喜欢

化工管理(2021年7期)2021-05-13 00:45:40

环渤海经济瞭望(2021年10期)2021-03-13 13:21:10

股市动态分析(2020年6期)2020-04-26 10:04:14

股市动态分析(2020年1期)2020-02-10 10:54:48

股市动态分析(2020年1期)2020-02-10 10:54:48

上海建材(2018年3期)2018-08-31 02:27:54

故事作文·低年级(2018年3期)2018-04-08 16:41:16

中国商论(2016年34期)2017-01-15 14:24:21

现代经济信息(2016年15期)2016-07-07 13:57:15

财税月刊(2016年4期)2016-07-04 22:58:24