中美证券法公共执行机制比较研究

——基于监管机构投入产出的实证分析

2017-12-24 04:46徐文鸣朱良玉

财经法学 2017年3期

徐文鸣 朱良玉

一、问题的提出

推进股票发行注册制是现阶段证券市场改革的重要举措之一。注册制改革将提高市场配置资源的效率,降低准入门槛,[注]参见蒋大兴:“退隐中的‘权力型’证监会——注册改革与证券监管权之重整”,《法学评论》2014年第2期,第39~53页。弱化中国证监会(以下简称证监会)承担的在事前(ex ante)保护投资者的职责。考虑到证监会是“垄断的”证券法执行机构(monopolistic law enforcer),为了维护证券市场稳定,其工作重心应当转变为在事后(ex post)执行证券法,威慑潜在的违法违规行为。现有对证监会执法活动的实证分析,多从时间序列的角度,探讨其执法产出的变化。[注]如根据刘燕和吕玉梅的统计数据,证监会在1993年至2012年间共做出685份行政执法决定,年均约为35件,参见见刘燕、吕玉梅:“我国上市公司财务造假行政处罚实践(1993—2002)述评”,载中央财经大学金融服务法研究中心等编:《金融服务法咨询报告》2012年第7期,第3页。而张舫和李响将证监会的处罚决定分为声誉罚、财产罚、资格罚和市场禁入四类,通过对比数据发现对违法主体惩戒作用较小的声誉罚,证监会的执法强度较大;而会对违法主体产生实际威慑的,如资格罚和市场禁入措施,证监会的执法力度较小,参见张舫、李响:“对证监会执法强度的实证分析”,《现代法学》2016年第1期,第173~183页。缪因知对证监会事后执法情况进行了系统的梳理和分析,参见缪因知:“政府性证券监管批判及与民事诉讼之权衡”,《交大法学》2015年第1期,第142~158页。本文通过系统收集证监会及其派出机构和美国证监会(以下简称SEC)在2011—2015年间的执法投入和产出,对比当下全球市值最高的两个证券市场的监管者实施证券法的情况。[注]参见《中国证券监督管理委员会2015年年报》,第15页。通过横向对比中美监管者的执法行为,本文试图回答下列问题:我国证券法公共执行的产出是否不足?执法产出不足的原因究竟是监管者主观上被监管俘获,还是客观资源投入不足和配置不合理?如果问题主要是由于激励扭曲造成的,可以通过哪些制度设计提高公共执法的效率?

二、中美证券法公共执行模式

跨国实证研究显示公共执行作为外部治理的重要机制,与证券市场的发展存在显著的正相关关系。[注]See Howell E.Jackson and Mark J.Roe,Public and Private Enforcement of Securities Laws: Resource-Based Evidence,93 Journal of Financial Economics, 2009,pp.207~238.但是各经济体由于政治、历史和文化的差异,证券法执法模式存在显著的区别。本章主要对比中国证券法的“集中执法”模式和美国证券法的“多头执法”模式。

(一)中国证券法“集中执法”模式

我国证券法采取“集中执法”模式,证监会在事实上(de facto)行使排他的剩余立法权和剩余执法权,[注]运用不完全契约理论分析剩余立法权在证监会和法院之间配置问题的论文,参见黄韬:“为什么法院不那么重要——中国证券市场的一个观察”,《法律和社会科学》(第9卷),2012年,第63~110页。对全国证券市场实行集中统一监督管理,并有权力直接作出行政处罚。[注]对证券活动有一定的监管处罚权的财政部负责实施《会计法》和相关会计准则,但在本文的抽样期间其执法产出并不高。证监会的监管活动承担着威慑违法违规行为的职责,并维护证券市场健康运行和发展。[注]参见陈甦、陈洁:“证券法的功效分析与重构思路”,《环球法律评论》2012年第5期,第10页。但是,作为“垄断的”执法者,证监会的执法活动主要受到两方面的批评:第一,执法强度较弱,无法有效威慑违法违规行为;[注]如内幕交易类违法案件,证监会对个人内幕交易行为的罚款数额上限为30万元,对单位的最高罚款数额为60万元。基于相关行政处罚决定书的实证分析显示,证监会的罚款数额较低,未能达到“过罚相当”的原则,参见王启迪:“内幕交易罚款数额影响因素的实证研究——基于证监会21份行政处罚决定书的整理”,《行政法学研究》2011年第4期,第115~128页。第二,存在选择性执法问题,有政治影响力的企业受到的处罚较轻。[注]政治关联程度会显著影响投资者法律保护的执行效率,参见许年行、江轩宇、伊志宏、袁清波:“政治关联影响投资者法律保护的执法效率吗?”,《经济学(季刊)》2013年第2期,第373~406页。

考虑到监管资源的有限性,证监会将对轻微违法行为的调查和处罚权进一步委托给38家证监局和交易所。该项制度安排可以有效利用地方监管者的信息优势,并降低监管干预的时滞。[注]参见董安生:“中国资本市场改革法律问题研究”,《甘肃社会科学》2008年第5期,第51~56页。证监局负责监管辖区内的证券市场参与者,主要履行以下四项基本职责:第一,对辖区有关市场主体实施日常监管;第二,防范和处置辖区有关市场风险;第三,对证券期货违法违规行为实施调查、作出行政处罚;第四,对证券期货投资者进行教育和保护。[注]参见《中国证监会派出机构监管职责规定》第5条。证监局在2011年之前只享有施加非行政处罚的权力,且并未积极参与证券法实施。然而此后,证监会开始鼓励他们实施证券法,并试点将行政执法权下放给上海、广东和深圳三地的证监局,[注]位于这三个省市的上市公司的数量最高,参见程金华:“中国公司上市的地理与治理——对证券市场行政治理的再阐释”,《证券法苑》(第2卷),2010年,第54~85页。并在2013年10月,证监会进一步将作出行政处罚的权力下放至所有的证监局。[注]参见杜卿卿:“证监会全面下放行政处罚权”,载《第一财经日报》2013年9月30日。

证券交易所主要负责监督上市证券的交易和信息披露义务人的披露行为。虽然依据《证券法》交易所是自律管理的法人,但在很大程度上仍受到证监会的控制。例如,证券交易所的总经理由证监会任命,因而交易所实施证券法规很难与证监会的政策目标相冲突。交易所虽然不享有施加行政处罚的权力,但是可以施加非行政处罚,如口头或书面警示、要求限期改正或限制交易等。[注]参见《深圳证券交易所自律监管措施和纪律处分》(2016),第10条。非行政处罚会给上市公司带来显著的声誉成本。[注]See Benjamin L.Liebman and Curtis J.Milhaupt,Reputational Sanctions in China’s Securities Market,108 Columbia Law Review, 2008,pp.929~983.此外,依据《证券法》,交易所还可以暂停和终止发行人的股票上市交易。[注]参见《中华人民共和国证券法》第55~56条。

此外,证监会和证监局的处罚决定还可能导致被处罚人承担民事责任。根据最高人民法院在2003年颁布的《关于审理证券市场因虚假陈述引发的民事赔偿案件的若干规定》(以下简称《虚假陈述若干规定》),投资者因虚假陈述提起民事赔偿诉讼,需要满足行政前置程序。[注]参见《虚假陈述若干规定》第6条。对损害赔偿计算的相关分析,参见郭锋:“虚假陈述侵权的认定及赔偿”,《中国法学》2003年第2期,第93~97页。而证监会和证监局的处罚决定即可以作为满足行政前置程序的依据。但是,由于投资者只能提起单独或共同诉讼,民事诉讼并不能有效赔偿投资者的损失,对违法违规行为的边际威慑力有限。[注]对投资者陷入集体行动困境的实证分析,参见Wenming Xu,Reforming Private Securities Litigation in China: The Stock Market Has Already Cast Its Vote,45 International Review of Law and Economics,2016,pp.23~32。

(二)美国证券法“多头执法”模式

美国证券法采取“多头执法”模式,SEC、司法部[注]司法部主要负责对违法行为人提起刑事诉讼,参见Wilson Meeks,Corporate and White-Collar Crime Enforcement: Should Regulation and Rehabilitation Spell an End to Corporate Criminal Liability,40 Columbia Journal of Law and Social Problems, 2006,pp.77~124.、美国金融业监管局(Financial Industry Regulatory Authority,以下简称FINRA)、州检察长(state attorneys general)[注]美国《1996年全国性证券市场改善法》(National Securities Markets Improvement Act of 1996)明确授权州一级别的监管者,提起针对上市公司欺诈行为或经纪商从事的与证券相关违法行为的诉讼,参见Amanda M.Rose and Larry J.LeBlanc,Policing Public Companies: An Empirical Examination of the Enforcement Landscape and the Role Played by State Securities Regulators,65 Florida Law Review, 2013,pp.395~442。其中较为著名的案件如纽约州前检察长Eliot Spitzer起诉证券经纪商。Spitzer通过调查发现证券经纪商允许某些客户违法进行逾时交易(late trading)和择时交易(market timing),并据此提起诉讼。被诉的经纪商因此支付了超过十亿美元的罚金。以及“企业家式的律师”(entrepreneur lawyers)都可以独立实施证券法。[注]See Amanda M.Rose,The Multienforcer Approach to Securities Fraud Deterrence: A Critical Analysis.158 University of Pennsylvania Law Review, 2010,pp.2173~2231;对上述执法者产出数据的分析,参见Howell E.Jackson,Variation in the Intensity of Financial Regulation: Preliminary Evidence and Potential Implications,24 Yale Journal on Regulation, 2007,pp.253~291, 280。SEC是主要执行证券法的公共机构,拥有广泛的执法裁量权和监管工具。[注]参见洪艳蓉:“美国证券交易委员会行政执法机制研究:‘独立’、‘高效’与‘负责’”,《比较法研究》2009年第1期,第21~34页。但是,其执行部(enforcement division)必须通过向联邦法院提起民事诉讼,或向SEC内设的行政法官提起行政程序,[注]对SEC内设的行政法官制度的分析,参见郭雳:“美国证券执法中的行政法官制度”,《行政法学研究》2008年第4期,第116~122页。请求司法机关向违法违规行为人施加相应的处罚。法律执行是SEC的主要任务,由执行部[注]1972年8月,SEC才整合了分散在交易和市场部、公司金融部和投资管理部的执法权力,建立了执行部,负责SEC的执法活动。See Paul Atkins and Bradley Bondi,Evaluating the Mission: A Critical Review of the History and Evolution of the SEC Enforcement Program,13 Fordham Journal of Corporate & Financial Law, 2008,pp.367~417, 374.和11个派出机构(regional offices)负责。

SEC的处罚活动同样容易受到政治关联的影响。SEC作为独立监管机构,不受总统和其他行政机关的制约。[注]参见席涛:“法律、监管与市场”,《政法论坛》2011年第3期,第47~65页。但是,其执法活动会受到国会专业委员会的影响,包括负责监督SEC工作的美国参议院银行、住房和城市事务委员会(U.S.Senate Committee on Banking, Housing, and Urban Affairs)和美国众议院金融服务委员会(U.S.House Committee on Financial Services),以及负责拨款的美国参议院拨款委员会(U.S.Senate Committee on Appropriations)和美国众议院拨款委员会(U.S.House Committee on Appropriations)。为了向专业委员会证明工作的高效率,SEC在其财年结束前(每年9月),都会大幅度提起执行程序,以增加每年的执法产出。[注]See Urska Velikonja,Politics in Securities Enforcement,50 Georgia Law Review, 2014,pp.17~41.其次,那些向任职于上述委员会的国会议员捐款的企业,受到SEC执法处罚的概率更低。[注]See Maria Correia,Political Connections and SEC Enforcement,57 Journal of Accounting and Economics, 2014,pp.241~262, 255.最后,对于那些游说支出较高的上市公司,SEC处罚其欺诈行为的概率也更低。[注]See Frank Yu and Xiaoyun Yu, Corporate Lobbying and Fraud Detection,46 Journal of Financial and Quantitative Analysis, 2011,pp.1865~1891, 1886.

另一个重要的公共执法者是独立的自律监管组织FINRA。SEC在2007年7月批准,美国全国证券商协会(National Association of Securities Dealers)和纽约交易所(New York Stock Exchange)的会员监督、执法和仲裁部门合并成立FINRA。该机构的雇员规模约为3 500人,主要监管对象是证券经纪商,监管目的是保证其公平诚信经营。[注]See FINRA, FINRA 2015 Year in Review and Annual Financial Report,p.12.虽然FINRA在名义上是自律监管组织,但是其在权限范围内已经获得了规则制定权、执法权和审判权,行为模式更像半政府监管机构。[注]See William A.Birdthistle and Todd M.Henderson,Becoming a Fifth Branch,99 Cornell Law Review, 2013,pp.1~69.在2016年,FINRA共做出了1 434件惩戒性处罚(disciplinary actions),施加了超过1.7亿美元的罚金,并要求违法行为人向受侵害的投资者归还了约2 800万美元的违法所得。[注]参见https://www.finra.org/about,最后访问时间:2017年2月28日。

美国证券法私人执行机制并未受到公共执法的制约,也即是说受损害的投资者可以直接向联邦法院提起民事诉讼,请求损害赔偿。由于不存在前置程序,美国的证券集团诉讼市场非常活跃,私人执行机制承担着威慑潜在的违法行为和赔偿投资者损失的双重职能。[注]See John C.Coffee,Law and the Market: The Impact of Enforcement,156 University of Pennsylvania Law Review, 2007,pp.229~311.在2016年,投资者共提起了270件联邦证券集团诉讼,与2015年相比增长了44%。[注]See Cornerstone Research,Securities Class Action Filings: 2016 Year in Review (2016),p.5.其中,有25家上市公司作为被告,约占上市公司总数的3.9%。[注]同上,第10页。但是,由代理律师主导的证券集团诉讼,由于律师追求其自身的利益最大化,会引起过度威慑市场参与者的负面影响(over-deterrence)。[注]See Amanda M.Rose,Reforming Securities Litigation Reform: Restructuring the Relationship between Public and Private Enforcement of Rule 10b-5,108 Columbia Law Review, 2008,pp.1301~1364.

通过上述分析可以看出,虽然中美两国证券法的执行模式存在一定的差异,但是证监会和SEC作为公共实施机制的主要发起机构,在保证证券市场稳定方面都发挥着核心的作用。而监管机构的执法能力依赖于其拥有的资源,下一部分将通过比较证监会和SEC的预算和雇员规模,展示中美证券监管投入的差异。

三、中美证券法公共执行的监管投入

监管的资源投入直接影响其执法产出和证券市场的发展,与市场参与者的守法程度正相关。[注]对于1946—2010年间SEC的预算投入和被监管者守法行为的时间序列分析显示,预算投入的增长提高了参与者的守法程度,参见Tim Lohse, Razvan Pascalau and Christian Thomann,Public Enforcement of Securities Market Rules: Resource-Based Evidence from the Securities and Exchange Commission.106 Journal of Economic Behavior & Organization, 2014,pp.197~212。Jackson和Roe提出从监管机构的预算和雇员规模两个维度衡量监管投入,[注]参见前注〔4〕,Howell E.Jackson and Mark J.Roe文。本部分收集了证监会和SEC在2011年至2015年间的相关数据,试图从时间序列的角度比较中美两国证券市场监管投入的规模。

(一)证监会和SEC的年度预算规模比较

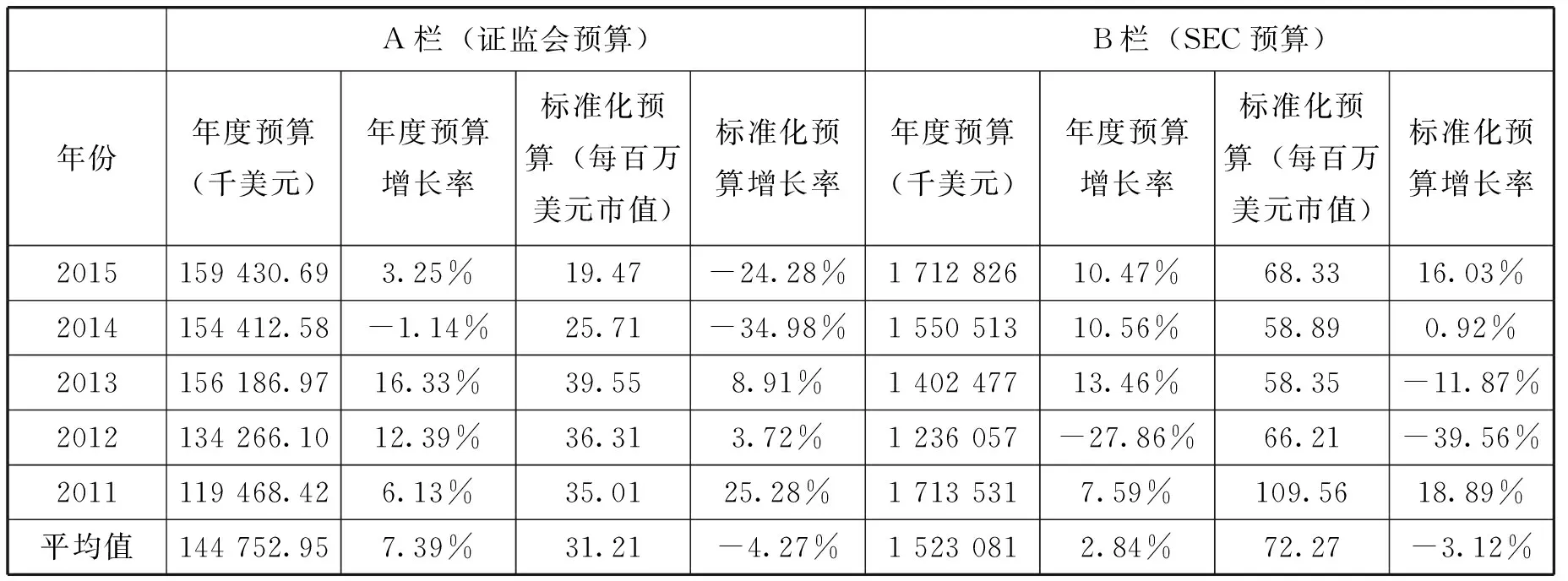

表1比较了证监会和SEC在2011年至2015年间的预算投入。A栏报告了证监会的年度预算规模。[注]证监会报告的年度预算规模包括了会本级预算和38家派出机构预算。根据A栏第一列的数据,2011年证监会的年度预算约为1.2亿美元,此后逐年快速增长,至2014年其预算增速放缓。五年间证监会的平均年度预算约为1.4亿美元,年均增长率为7.39%。考虑到数据的可比性,A栏第三列还使用上市公司年度总市值作为分母,对证监会的年度预算进行标准化处理。近五年内,我国股票市场每百万美元的市值中,平均约有31.21美元用于支付监管成本。标准化的年度预算在2014年和2015年快速降低的原因在于股票市场处于牛市区间。证监会支出的分项数据显示,年度预算用于支持证券法实施的比例并不高。以2015年为例,证监会年度预算表中,分项“金融支出”(科目编码217)共计9.2亿元人民币,约占总预算的92%。 其中子分项“金融部门监管支出”(科目编码21 702)共计3亿元人民币,仅占当年总预算的30%。在这30%的年度预算支出中,还包括用于“从业人员资格考试”的约1.5亿元人民币预算(占总预算的约15%)。

表12011年至2015年间证监会和SEC的年度预算

注:1.证监会年度预算数据来源于2010—2015年《中国证监会部门预算》;SEC年度预算数据来源于SECAgencyFinancialReport:FiscalYears2010—2015。

2.证监会的年度预算单位为人民币,利用世界银行报告的人民币兑美元的年度汇率转换为美元。2010年至2015年人民币兑美元的年度汇率分别为6.77, 6.46, 6.31, 6.20, 6.14和6.23,数据来源参见http://data.worldbank.org/。

3.“标准化的年度预算”使用中国和美国股票市场的上市公司的市值作为分母进行标准化,数据来源参见http://data.worldbank.org/。

表1的B栏报告了SEC年度预算规模,该数据从SEC年报披露的预算来源表(statement of budgetary resources)处获得。根据B栏第一列展示的数据,2011年SEC的年度预算超过17亿美元,但在次年缩减了近30%至约12.4亿美元。此后逐年增长,至2015年重回前期最高值约17.1亿美元。五年间SEC的平均年度预算约为15.2亿美元,年均增长率约为2.84%。[注]证券市场频发的丑闻成了SEC预算增长的催化剂,为了执行《多德—弗兰克法》,SEC的2010年年度预算增长了约60.4%。考虑到数据的可比性,B栏第三列还使用美国国内上市公司总市值作为分母,对SEC的年度预算进行标准化处理。五年内美国股票市场每百万美元的市值中,平均约有72.27美元用于支付监管成本。标准化的年度预算呈现逐年递减的原因在于,美国股票市场迅速从次贷危机中恢复,总市值快速增长。

SEC的预算支出存在三个显著的特征。第一,预算的主要部分是支付给雇员的工资和福利。例如,人力成本的支出占2010年全年预算的70%。[注]See Boston Consulting Group,U.S.Securities and Exchange Commission: Organizational Study and Reform,2011,p.52.第二,预算主要支持直接与证券法实施相关的项目(program),包括执法项目(Enforcement Program)和守法检查项目(Compliance Inspections and Examinations),这两个项目的投入约占SEC总支出的55%。[注]SEC将其预算支出与四个战略目标相挂钩。其中,“促进遵守和执行联邦证券法”列为最重要的战略目标,安排了总额高达9.549亿美元的预算。其他三个战略目标和预算安排分别为:“建立和保证有效的监管环境”(1.691亿美元)、 “促进投资获得决策所需信息”(2.136亿美元)和“通过统筹人力、信息和金融资本提高证监会的绩效”(2.46亿美元)。参见SEC,Agency Financial Report: Fiscal Year 2015 (2015),p.49。在2011年至2015年间,证券法实施项目投入从6.3亿美元增长至8.6亿美元,五年间增长了约38.8%。[注]See SEC,SEC Agency Financial Report: Fiscal Years 2009-2016.第三,SEC的支出增加了支付给“吹哨人”(whistleblower)的奖金。[注]“吹哨人”是指那些向监管者或上级报告与组织中非法或者不诚信行为相关联信息的个人。他们是法律执行的重要信息来源,可以帮助监管者节约执法成本。SEC根据《多德—弗兰克法》的要求,在2011年建立了“吹哨人”办公室。《多德—弗兰克法》从两方面改善了既有的“吹哨人”规则,以鼓励知情人向监管者提供信息。一方面,它加强了反报复的机制,另一方面,强制监管者支付货币奖励,奖励一般占对被告施加货币罚款的10%~30%,参见Caroline Dayton,An Empirical Analysis of SEC Enforcement Actions in Light of the Dodd-Frank Whistleblower Program,12 NYU Journal of Law & Business, 2015,pp.215~256, 221。在2014年和2015年,投资者保护基金向“吹哨人”分别支付了2 800万美元和2 500万美元。[注]See SEC,SEC Agency Financial Report: Fiscal Years 2015.

(二)证监会和SEC的年度雇员规模比较

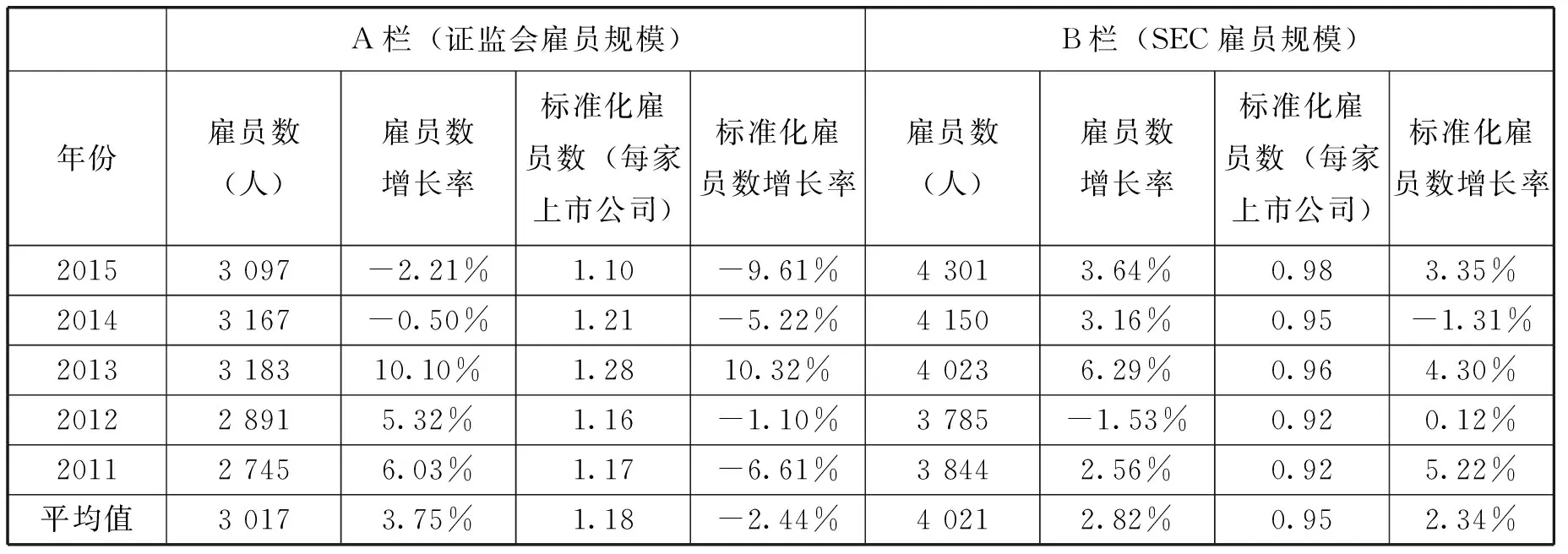

监管机构的雇员数量和专业程度是其人力资本的重要体现。特别是对于证券监管机构,其监管活动的专业性较强,需要大量受过系统训练的雇员从事调查、取证和执法等工作。考虑到中美两国的人力成本存在显著差异,表2报告了证监会和SEC的雇员规模。根据A栏第一列的数据,证监会的雇员数量总体呈现逐年增长的趋势,年均增长率约为3.75%。在 2015年出现了小幅回落,基本稳定在约3 100人左右。其中38家派出机构的雇员约占总数的75%,监管资源向基层集中。[注]参见《中国证券监督管理委员会2015年年报》,第11页。考虑到市场规模的区别,A栏第三列利用我国国内上市公司数量对证监会的雇员规模进行标准化处理,平均每家上市公司对应1.18名监管人员。但是标准化雇员数量持续下降,五年年均减少2.44%。被监管对象的数量增长明显快于监管机构雇员规模的增长。

表22011年至2015年间证监会和SEC的雇员规模

注:1.证监会年度雇员规模数据来源于2010—2015年《中国证券监督管理委员会年报》;SEC年度雇员规模数据来源于SECAgencyFinancialReport:FiscalYears2010—2015。

2.“标准化雇员数”分别使用在中国和美国股票市场上市的国内公司的数量作为分母进行标准化,数据来源参见http://data.worldbank.org/。

证监会监管能力的另一个重要体现是其雇员的人力资本。截至2012年底,证监会及证监局2 891名工作人员中约97.5%具有本科学历,其中会机关硕士以上学历雇员占76.1%,博士占16.4%。[注]参见《中国证券监督管理委员会2012年年报》,第7页。从教育背景上看,相关工作人员都受过一定的专业训练。但是,证监会面临着有经验的工作人员流失的风险。相关统计数据显示,2014年全年,证监会约有30名处级以上干部离职,投身市场机构。[注]参见王红茹:“证监会2014年30名处级干部离职”,载《中国经济周刊》2015年4月14日。流失有经验的工作人员可能会降低证监会的监管效率。

B栏第一列展示了SEC的雇员规模,其呈现逐年递增的趋势。在2015年SEC的雇员总数达到最高峰4 301人,年均增长率约为2.82%。考虑到市场规模的区别,B栏第三列利用美国国内上市公司数量对SEC的雇员规模进行标准化处理,平均每家上市公司对应0.95名监管人员。标准化雇员数呈现持续上升的趋势,五年年均增长2.34%,监管机构雇员规模的增长与上市公司数量的增长相匹配。SEC的工作人员主要从事法律执行、违法行为调查和信息披露审查等工作。根据美国政府问责署(Government Accountability Office)2008年的报告显示,受雇于执行部的工作人员为1 117人,约占SEC雇员总数的三分之一,其中50%为调查律师。[注]See United States Government Accountability Office,Greater Attention Needed to Enhance Communication and Utilization of Resources in the Division of Enforcement (2009), pp.17~18.SEC同样积极提高雇员的专业性。一方面,其工作人员都受过系统的专业训练。例如,84%获得了本科以上的学位,其中约500人获得硕士学位,超过50人获得博士学位。[注]See SEC,SEC HR Database (2010).另一方面,SEC也积极避免流失有经验的员工,以提高其监管效率。SEC雇员的平均服务年限为十年,40%的员工服务年限超过十年。[注]同上注。根据披露的相关数据,SEC在2009年就已实施了更具有竞争力的薪酬制度,以吸引顶尖的人才。[注]See SEC,2009 Performance and Accountability Report (2009).

(三)小结

虽然证监会预算规模的年均增长率远高于SEC,但是其绝对预算仅占SEC绝对预算的10%左右。而经过证券市场总市值标准化后,虽然这一比例有所提高,但也仅为43.2%。有限的预算规模可能还面临着资源错配的风险,预算支出用于证券法律法规执行的比例可能更低。由此可见,我国证券法实施的资源投入严重不足。此外,证监会保持着与SEC相似的雇员规模。如果考虑上市公司数量的差异,证监会标准化的雇员规模甚至略高于SEC。证监会有限的预算和规模较大的监管人员必定导致人均预算投入偏低,监管人员通过正规渠道获得的货币激励有限。[注]人均预算投入等于预算规模除以雇员规模,证监会的人均预算投入约为SEC的13%。

四、中美证券法公共执行的监管产出

根据贝克尔对犯罪行为预期成本和收益的分析,法律法规对违法违规行为的威慑力主要由被定罪的概率和处罚的力度决定。[注]See Gary S.Becker,Crime and Punishment: An Economic Approach,76 Journal of Political Economy, 1968,pp.169~217.本章将对比分析证监会和SEC在2011年至2015年间的年度执法产出和处罚力度,考察两国证券法威慑力的差异。从前述对证券法实施投入的分析来看,我国绝大部分的监管资源都集中在证监局,因而本部分对我国监管者执法产出的统计同时考虑了证监会和证监局的产出。[注]证监局执法产出的信息主要从“国泰安”整理的上市公司公告处获得,参见http://www.gtarsc.com/,最后访问时间:2017年2月28日。本文收集的数据可能低估证监局处罚的数量。如果证监局的处罚对象不包括上市公司或与上市公司相关的人员,那么“国泰安”的数据库将不会收录此类处罚。

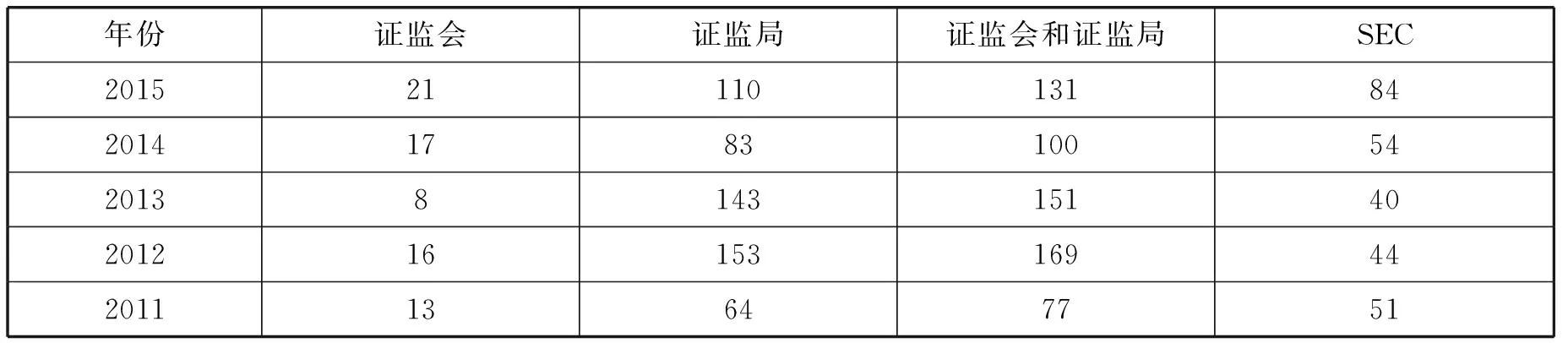

(一)证监会、证监局和SEC的年度执法产出

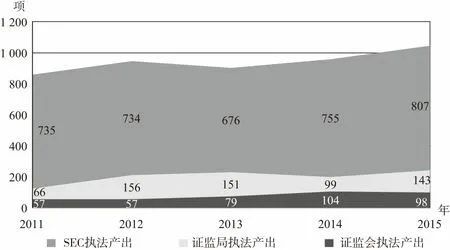

证券监管者的执法产出决定了潜在违法违规行为被发现的概率。图1展示了证监会及证监局和SEC的年度执法产出,图形的高度表示当年产出的数量。从图中可以看出,我国证券法公共执法产出增长较快。在2010年证监会和证监局仅做出123项处罚决定,而到2015年二者的执法产出已经达到241项,五年间增长了96%。证监局的执法活动是我国公共执法产出高速增长的主要动力,现在已占我国公共执法产出总量的五分之三。[注]执法产出最高的七个地方证监局分别是:广东证监局(68个)、上海证监局(62个)、河南证监局(55个)、深圳证监局(52个)、江苏证监局(42个)、四川证监局(40个)和山西证监局(38个)。这七个地区也是上市公司数量较多的省市。对证监局参与证券法实施的实证分析,参见Wenming Xu, Jianwei Chen and Guangdong Xu,An Empirical Analysis of the Public Enforcement of Securities Law in China: Finding the Missing Piece of the Puzzle,European Business Organization Law Review, 2017,Forthcoming。这一现象是由于证监会通过向证监局分权,创建了竞争机制,导致其执法产出出现高速增长。2010年,证监局仅做出55项处罚决定。2010年底证监会试点向广东、上海和深圳三地的证监局下放行政处罚权,鼓励证监局积极实施证券法。[注]根据联邦主义理论,证监会向证监局下放实施证券法的权力,将为其执行证券法提供强激励。这是因为地方官员如果在证券监管执法领域的“锦标赛”中获胜,将提高其晋升的概率。对联邦主义和地方官员的晋升“锦标赛”模式的讨论,参见周黎安:“中国地方官员的晋升锦标赛模式研究”,《经济研究》2007年第7期,第36~50页。利用联邦主义理论分析证券发行制度改革的讨论,参见沈朝晖:“论证券法的地方竞争体制”,《北方法学》2013年第3期,第63~73页。2012年证监局执法产出增长最为明显,与2011年相比增加了近两倍。其中,广东证监局执法产出增加了1 067%(从3项增长至35项),上海证监局执法产出增加了550%(从2项增长至13项),深圳证监局执法产出增加了88.89%(从9项增长至17项)。之所以分权改革的效果到2012年才显现出来,是由于证监局调查取证需要时间,因而其产出的显著增长出现了时滞。

图1 证监会、证监局和SEC年度执法产出数量

注:1.SEC执法产出数据来源于其年鉴,参见SECAgencyFinancialReport:FiscalYear2011—2015。

2.证监会执法产出数据来源于其官方网站,参见http://www.csrc.gov.cn/pub/newsite/。

3.证监局执法产出数据来源于“国泰安”,参见http://www.gtarsc.com/。

SEC执法产出处于较高的水平,并呈现稳步增长的趋势。在2010年SEC提起了735项执法诉讼,在2015年提起805项执法诉讼,达到其产出最高点,五年间增长了9.8%。从绝对数量来说,证监会和证监局的执法产出少于SEC的30%。如果考虑到中美两国证券市场规模的差异,以上市公司数量对监管者执法产出进行标准化处理后,该比例则上升至50%。如果进一步仅考虑监管机构对上市公司的处罚,中美之间的情况出现了反转。表3以处罚对象有无上市公司为标准,细分了中美两国证券法公共执法的产出。虽然SEC的执法产出总量远超证监会和证监局,但是SEC针对上市公司的处罚数量远低于证监会和证监局,仅占其年度执法产出的10%左右。

表3处罚对象含有上市公司的执法产出数量(项)

注:证监会和证监局的产出数据由笔者整理得出;SEC的产出数据来源于Securities Enforcement Empirical Database,参见http://www.law.nyu.edu/centers/pollackcenterlawbusiness/seed/analysis。

简单地从宏观数据对比中美证券法公共执行对违法行为的威慑可能会存在一定的偏误,考虑到最新的实证证据,我国公共执法产出不足的问题可能更为复杂。首先,由于美国证券市场较为发达,产品种类多样化程度高,SEC监管的重点并不局限于上市公司的违法违规行为。[注]SEC主要查处上市公司虚假陈述行为,约占处罚总数的40%,参见http://www.law.nyu.edu/centers/pollackcenterlawbusiness/seed/analysis,最后访问时间:2017年2月28日。SEC在2015年的执法数据显示针对证券经纪商(broker-dealer)、投资公司和投资顾问(investment advisors/investment companies)以及市政证券和公立养老金(municipal securities and public pensions)三类违法违规行为的处罚数量分别占处罚总数的15.4%、15.6和9.9%。[注]证券经纪商、投资公司和投资顾问以及市政证券和公立养老金三类违法违规行为的数据,见http://www.law.nyu.edu/centers/pollackcenterlawbusiness/seed/analysis,最后访问时间:2017年2月28日。而证监会和证监局的监管工作重心仍集中于上市公司。其次,由于SEC的执法工作受到美国参议院和众议院专业委员会的监督,其为了增加年度预算,倾向于利用执法难度较低的案件虚增执法产出数量。例如,2015年SEC的执法产出中,违规申报案件(delinquent filing)[注]违规申报案件的定义参见https://www.sec.gov/divisions/enforce/delinquent.htm,最后访问时间:2017年2月28日。和后续处罚案件(follow-on proceedings)分别约占其年度执法产出的16.4%和20.82%。[注]对该问题的分析,参见Urska Velikonja,Reporting Agency Performance: Behind the SEC’s Enforcement Statistics,101 Cornell Law Review, 2015,pp.901~980, 903~904。违规申报和后续处罚的相关数据参见http://www.law.nyu.edu/centers/pollackcenterlawbusiness/seed/analysis。最后,美国证券法“多头执法”模式为威慑违法犯罪行为提供了多重保险,特别是以证券集团诉讼为代表的私人执行机制。“垄断的”执法者所面临的最为严重的问题在于选择性执法问题,[注]See William M.Landes and Richard A.Posner,The Private Enforcement of Law,4 Journal of Legal Studies, 1975,pp.1~46.而私人执法机制可以在公共机构不作为的时候,发挥替代作用。[注]美国集团诉讼与SEC公共执法的产出存在一定的重叠,并且存在SEC处罚的集团诉讼,原告获得的损害赔偿数额更大,参见James D.Cox, Randall S.Thomas and Dana Kiku,Public and Private Enforcement of the Securities Laws: Have Things Changed Since Enron,80 Notre Dame Law Review, 2004,pp.893~907。

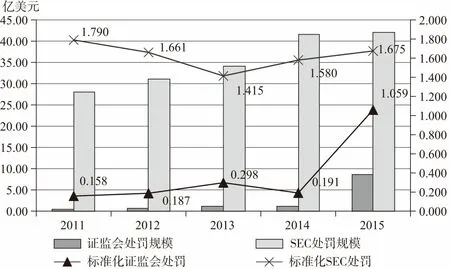

(二)证监会和SEC施加处罚的力度

决定证券法威慑力的另一个因素是违法行为被发现后所受到的处罚大小。证券市场参与者从事违法行为一般期望获得经济利益,因而货币处罚是威慑此类违法活动的重要监管工具。图2展示了在2011年至2015年间,证监会收缴的罚没收入和SEC施加的货币处罚,二者皆呈上升趋势。[注]SEC施加的货币处罚主要是由返还违法所得(disgorgement)和罚款(fine)构成。SEC在2011年施加的返还违法所得和罚款数额总计28亿美元,而在2015年则达到42亿美元,五年间增长了50%。证监会在2011年共收缴罚没收入5 400万美元,而在2015年则收缴了8.67亿美元,五年间增长1 510.02%。[注]2015年证监会收缴的罚没收入超过此前十年罚没款总和的1.5倍,罚没收入的高速增长显示证监会政策的转变,参见http://www.csrc.gov.cn/pub/newsite/zjhxwfb/xwdd/201601/t20160 115_289929.html,最后访问时间:2017年2月28日。但是,证监会的政策转变可能会面临较高的诉讼风险,并且缺乏制衡(check and balance)。虽然在2015年发生了巨额增长,证监会的罚没收入仅占SEC年度货币处罚的20%。如果用中美证券市场的市值对两国监管机构货币处罚进行标准化处理,证监会与SEC施加的货币处罚之间的差距显著缩小。特别是在2015年,证监会的罚没收入已经接近SEC当年货币处罚的70%。[注]另一个因素可能进一步缩小了该差距,SEC每年收缴的货币处罚仅占其施加处罚规模的一半。例如,SEC在2014年施加了总计41.66亿美元的返还违法所得和罚款处罚,但仅收缴了21.09亿美元,参见前注〔60〕,Urska Velikonja文,第901~980,914页。

图2 证监会和SEC施加的年度货币处罚

注:1.SEC施加的年度货币处罚数据来源于其年鉴,参见SECAgencyFinancialReport:FiscalYear2011—2015。

2.证监会施加的年度货币处罚来源于其年报,参见《中国证券监督管理委员会年报2011—2015年》。

直接的货币处罚仅是监管机构执法活动给违法行为人带来的成本之一,证券市场同样会给违法行为人施加声誉处罚。第一,上市公司披露受到监管机构处罚,其股价会承受超额负收益。证监会对上市公司的行政处罚导致其股价出现约1%的超额负收益,[注]See Gongmeng Chen, Michael Firth, Daniel N.Gao and Oliver M.Rui,Is China’s Securities Regulatory Agency a Toothless Tiger? Evidence from Enforcement Actions,24 Journal of Accounting and Public Policy, 2005,pp.451~488, 471.而证监局处罚上市公司会给其带来约0.6%的超额负收益。[注]See Wenming Xu and Guangdong Xu,Understanding Public Enforcement of Securities Law in China: An Empirical Analysis of the Enforcement Outcomes of CSRC’s Regional Offices,Available at SSRN (2017),转引自https://ssrn.com/abstract=2912606,最后访问时间:2017年2月28日。而SEC的执法程序则给财务虚假陈述的上市公司额外带来占其市值24.5%的声誉损失。[注]See Jonathan Karpoff, Scott Lee and Gerald Martin,The Cost to Firms of Cooking the Books,43 Journal of Financial and Quantitative Analysis, 2008,pp.581~611,582.实证研究显示SEC的执法活动所带来的声誉处罚远高于证监会和证监局,部分原因可能在于证监会执法周期较长,处罚信息可能已经提前泄露给市场,因而超额负收益被低估。第二,被处罚机构的管理人员被强制离职的概率增加。例如,证监会的行政处罚增加了上市公司的审计师和CEO的离职率,[注]参见前注〔66〕,Gongmeng Chen, Michael Firth, Daniel N.Gao, and Oliver M.Rui文,第451~488,478页。而SEC的执法程序导致约93.4%的被采取执法措施的管理人员被上市公司开除。[注]See Jonathan Karpoff, Scott Lee and Gerald Martin,The Consequences to Managers for Financial Misrepresentation,88 Journal of Financial Economics, 2008,pp.193~215,194.第三,涉案的中介机构的议价能力、市场份额等都会显著下降。例如,经证监会处罚过的审计师事务所,其开发新客户的能力下降,并且接受财务报表表现质量较差客户的概率更高。[注]参见李晓慧、曹强、孙龙渊:“审计声誉毁损与客户组合变动——基于1999—2014年证监会行政处罚的经验证据”,《会计研究》2016年第4期,第85~91,96页。而当承销商公布受到SEC调查后,次年其市场份额平均下降了50%,其承销的证券首日折价率也会显著上升。[注]See Randolph Beatty, Howard Bunsis and John Hand,The Indirect Economic Penalties in SEC Investigations of Underwriters,50 Journal of Financial Economics,1998:pp.151~186, 152.

证券监管者施加的第三类处罚是市场禁入,即通过禁止违法者未来从证券市场获得收入,来威慑潜在的违法行为。由于市场禁入对被处罚者的惩戒较为严重,监管者并未频繁作出此类处罚。在2011年至2015年间,证监会一共做出69份市场禁入决定,共涉及126人。市场禁入同样是SEC重要的监管工具。根据《萨班斯法》第305章,SEC可以禁止违法者担任公众公司的高管和董事,[注]See Sarbanes-Oxley Act § 305.并且无需向联邦法院起诉,而可以直接在行政程序中请求行政法官发布市场禁入处罚。[注]See Renee Jones,Unfit for Duty: The Officer and Director Bar as a Remedy for Fraud,82 University of Cincinnati Law Review, 2013,pp.439~464.一项针对SEC和美国司法部在1978年至2006年发起的共计788份执法程序的实证分析显示,约30%被定罪的违法行为人受到市场禁入的处罚。[注]参见前注〔70〕,Jonathan Karpoff, Scott Lee and Gerald Martin文,第193~215, 211页。

(三)小结

总体来说,无论是以违法者被定罪的概率,还是监管者施加的处罚力度衡量,违法行为在我国证券市场受到的威慑远低于美国。不过本部分对相关数据的分析表明,我国公共执法效率正在逐步提高。一方面,证监会通过向证监局分权,显著增加了公共执法的强度。另一方面,证监会增加了对违法行为人施加的罚没处罚,显著提高了货币处罚的威慑力。

五、结论和政策建议

对比分析证监会和SEC监管投入和执法产出可以看出,我国证券法公共执行机制主要面临以下几方面的不足。

第一,虽然我国公共执法产出在逐年提高,但绝对数量和相对数量仍然较低,无法有效威慑证券市场的违法行为。执法产出不足的部分原因在于缺少资源投入和配置不合理。证监会的雇员缺乏执行证券法的激励,其人均预算投入仅占SEC的13%,且大部分预算并未用于与执法相关的项目。为了解决执法预算不足的问题,可以考虑通过引入经济激励,允许证监会留存一定比例的罚没收入,作为机构运行的预算,增加其执法动力和执法产出。[注]Lemos and Minzner指出对公共执行的分析忽略了经济激励对执法者的影响,并指出为公共机构提供一定的经济激励将显著增加执法产出,参见Margaret Lemos and Max Minzner,For-Profit Public Enforcement,127 Harvard Law Review, 2013,pp.853~913。

第二,作为“垄断的”公共执法者,证监会存在较高的选择执法风险。从短期来看,可以通过提高其信息披露的水平,引入公众监督,降低监管俘获的成本。从长期来看仍需要引入替代性的“保险机制”,当证监会选择不执法时,有其他主体可以执行证券法。美国集团诉讼制度即被视为“私人检察官”(private attorney general),补充公共执法不足。[注]See John Coffee,Understanding the Plaintiff’s Attorney: The Implications of Economic Theory for Private Enforcement of Law through Class and Derivative Actions,86 Columbia Law Review, 1986,pp.669~727.但是,我国现阶段的制度基础并不具备移植集团诉讼的条件。在我国引入集团诉讼制度,实际上是将一部分执法权从证监会手中转移给证券律师和法院。而法院与证监会相比,在专业判断能力和抵御监管俘获能力两方面,并未显现出明显的优势。

第三,证监会将货币处罚仅视为一种威慑犯罪行为的工具,忽略了其补偿投资者损失的功能。如果罚没收入并未通过其他渠道返还给投资者,实际上相当于监管者增加了证券市场的税收负担。SEC的货币处罚收入即通过建立公平基金(Fair Fund),赔偿受侵害投资者的损失。在2002年至2013年间,公平基金共支付了144.6亿美元的赔偿。[注]See Urska Velikonja,Public Compensation for Private Harm: Evidence from the SEC’s Fair Fund Distributions,67 Stanford Law Review, 2015,pp.331~395, 333;邢会强:“内幕交易公平基金制度的构建”,《证券法律评论》(2016年卷),第247~261页。因而,如果证监会将部分货币处罚作为损害赔偿支付给投资者,可以弥补现阶段证券民事诉讼制度的不足,提高受侵害投资者的赔偿比例。

猜你喜欢

劳动保护(2019年7期)2019-08-27

证券法律评论(2019年0期)2019-07-24

消费导刊(2018年10期)2018-08-20

石油化工建设(2018年6期)2018-04-22

中国劳动关系学院学报(2016年4期)2016-09-26

中国卫生(2015年7期)2015-11-08

中国总会计师(2014年9期)2015-03-11

海峡姐妹(2015年4期)2015-02-27

湖北警官学院学报(2015年7期)2015-02-27

中国卫生(2014年6期)2014-11-10