关联股东认购、非现金资产认购与定向增发的长期股价效应

2017-12-18 00:48:12曹小武

湖北经济学院学报 2017年6期

曹小武,刘 畅

(1.华中农业大学 经济管理学院,武汉 430070;2.湖北经济学院 金融学院,武汉 430205;3.上海顺领资产管理中心(有限合伙),上海 200422)

关联股东认购、非现金资产认购与定向增发的长期股价效应

曹小武1,2,刘 畅3

(1.华中农业大学 经济管理学院,武汉 430070;2.湖北经济学院 金融学院,武汉 430205;3.上海顺领资产管理中心(有限合伙),上海 200422)

上市公司定向增发新股是一种重要的筹资模式,相较于配股和公开发行,选择定向增发的门槛更低,操作途径和方式也更简易,近年来成为上市公司再融资的首选。本文运用信息不对称、代理成本等理论对不同认购对象、不同认购方式对长期股价的影响进行假设推导,通过选取2013年1月至2014年1月间进行定向增发的100家上市公司,收集这些上市公司定向增发实施后12个月的平均超额收益率、累计平均超额收益率以及相关财务指标,并对建模所需的数据按照理论分析中得出的相关假设来进行数据分析,而后进行了相关性检验,得出定向增发新股对上市公司整体有正财富效应,但关联股东认购并没有增加财富作用的结论。

上市公司;定向增发;认购方式;认购对象

定向增发新股是目前上市公司进行再融资的主要手段之一,一般认为投资者参与上市公司定向增发,将有可能获得公司内生性的超额收益,并且在股票市场供求环境没有大的变化的背景下享有折价获得新股的安全垫,因此定向增发方式最近几年异常火爆。为了使定向增发市场更平稳有序发展,2017年以来监管部门先后修改发布了《上市公司非公开发行股票实施细则》《上市公司股东、董监高减持股份的若干规定》及其交易所配套规则,对存量定增市场的减持期限、新发定增的数量和发行期都作出了详细规定。在新的条件下,定向增发市场中筹资的上市公司和参与认购的投资机构必然会有新的权衡。那么基于上市公司的角度,定向增发能否真正提升公司未来价值,在定向增发过程中到底选择怎样的定向增发对象以及采用何种方式进行定向增发,才能更有利于公司财富效应积累,形成与投资者的良性共赢,这是一个值得研究的课题。

一、简要文献回顾

(一)定向增发中公告效应的研究

Wruck(1989)和Hertzel,Smith(1993)是研究定向增发新股公告效应的先行者,他们发现对美国证券市场而言,上市公司定向增发新股和未来股价呈正相关关系[1~2]。Ruth s.k.Tan(2002)等研究发现新加坡上市公司的股价在定向增发预案的公告日并没有很明显的异动[3]。Sheng-Syan Chen等(2002)研究得出新加坡市场定增对股价是负相关关系,并对其原因作了解释[4]。

在国内,章卫东和李德忠(2008)认为短期条件下定增对股价有正的财富效应,并且通过研究得出更深层的结论:定增对象为关联股东并实现集团公司整体上市的公告效应要优于发行对象为其他股东的公告表现[5]。

(二)定向增发对长期股价效应的研究

Hertzel等(2002)发现定增后的股价长期来看市场反应并不好,认为是由于投资者乐观过度,忽视相关上市公司增发前的业绩和表现,而做出定增后股价必然上涨的错误判断。上市公司则利用投资者这一乐观心理,在市值高企时增发。另外,他们发现虽定向增发预案在公告当日股价表现会出现上涨的现象,但相关公司在未来几年的股价表现并不尽如人意[6]。Myers和Majluf(1984)则从信息不对称的角度进行了分析,他们认为相对于外部投资者而言,内部的公司人员拥有更多的关于公司的真实信息。因此,只有在公司的管理层认为自己公司的股价被高估时才会有增发股票的意愿。理性的投资者了解了公司管理层的意图后,会选择抛售手中的股票,从而导致公司股票价格下跌[7]。Kato和Schallheim(1993)研究发现日本上市公司在定向增发公告日当天对应的超额收益率为4.98%,但是公告日以后的市场效应却呈现出下降趋势[8]。

在国内,余静、徐斌(2010)以2006—2008年成功定向增发的公司为样本,研究发现投资定向增发新股的获利主要来自于二级市场溢价,而投资者情绪是二级市场溢价的主要原因,大股东的投机行为不是决定性因素。在此基础上他们发现不同市场状态下定向增发折扣与市场公告效应之间相关关系存在差异[9]。潘敏、金岩(2003)研究认为,上市公司在新股发行以后,会在短期内获得大量融资,这些融资可以为公司的发展带来强劲的动力,进而推动公司业绩的上涨,带动投资者的信心,同时也对未来公司股价上涨起到提振作用[10]。张鸣、郭思永(2009)以2005年到2007年期间我国A股市场上的194个定增公司为研究对象,实证分析发现公司大股东参与的定增中认购的比例以及折价幅度共同决定了大股东相应从公司转移财富的程度,而且当大股东通过定增从公司转移财富时市场上股价会呈现负面反应[11]。邓路、王化成(2012)选择从投资者的异质信念对于定增后公司股票价格的长期表现进行分析,他们认为上市公司在进行定增前投资者相应的异质信念越大,定增后相应公司的股票价格表现也就越差。特别的,当定增对象为机构投资者的时候,投资者的异质信念对于定增后的公司股票价格的负向作用也就更加显著[12]。

(三)述评

国内外的研究者对于定向增发是否推进上市公司的股票价格长期上涨即财富效应其实是有分歧的。相关文献表明,股票短期价格的表现更依赖于市场氛围和环境,这种情况在中国A股市场尤甚,而长期股价表现则明显与其业绩增长正相关。就定向增发对股价的短期影响,大多数研究者认为定向增发是在向市场传递积极的信号,因此短期效应为正。但由于各国证券市场风格迥异,各国学者实证结果异常收益率范围大,欧美成熟股市信息披露制度执行较为严格,公告日异常收益率大。但在A股市场,信息披露制度执行不严格。存在着比较严重的信息提前泄露,定向增发信息在公告日之前被某些投资者掌握,他们根据内幕信息进行买入,因此定向增发公告日异常收入反而并不明显,在模型计量上容易出现偏差。

二、我国上市公司定向增发与长期股价关系的理论分析

(一)定向增发与长期股价反应的理论分析

假设一:定向增发新股对上市公司有正的财富效应。

A股的上市公司或多或少都存在代理问题,上市公司通过定向增发这一再融资渠道可以引进战略投资者对相关业务进行监督指导,可以在一定程度上减轻代理成本问题,长期来看可改善公司的经营绩效。此外,中国证券市场起步较晚,信息不对称现象比较普遍,上市公司向机构投资者进行定增可以在一定程度上揭示上市公司未来发展的方向,二级市场上投资者通常将这一信号解读为股价中短期内暂时被低估,或是未来利润增长空间巨大会有更好的收益,两者都会带动股价上涨。所以本文给出了上市公司定向增发新股和未来股价呈正相关关系假设。

(二)定向增发不同认购对象与长期股价反应的理论分析

假设二:含关联股东参与的定向增发的长期股价表现优于非关联股东参与的定向增发的长期股价表现。

由信息不对称理论可知,关联股东比非关联股东对公司的了解更具有天然优势,对公司内部的发展策略和未来前景了解更多,其参与定向增发从某种意义上来说是已经了解公司的发展战略和对公司未来的前景有较为确定的认识。与此同时,关联股东参与定向增发后,更有动力对公司经营状况各环节进行监督,有利于公司更好按预期目标运行。因此,本文给出有关联股东参与的定增长期股价表现一定程度要优于非关联股东参与定增的长期股价表现的假设。

(三)定向增发不同认购方式与长期股价反应的理论分析

假设三:以非现金资产认购的定向增发的长期市场效应优于以现金认购的定向增发。

目前国内定向增发的认购方式有以非现金资产认购和以现金资产认购。非关联股东(机构投资者等)一般以现金认购,现金可用于上市公司拓展主业,购买其他增强上市公司综合竞争力的资产等,以此达到增强上市公司综合可持续发展的目的。关联股东除了通过现金认购,也可以将自身的非现金资产转化成股权进而获得新股,这种方式一般被认为可以增强企业主营业务经营实力,降低企业经营成本,维持公司更好运行。此外,定向增发提高了关联股东的持股比例,而且按规定来说有三年的锁定期,这使得注入的资产质量有一定的保障,进而公司价值也会在关联企业资产注入中得到中长期的提振。因此本文给出以非现金资产认购的定向增发的长期股价表现优于以现金认购的定向增发的假设。

三、我国上市公司定向增发对象和方式与长期股价关系的实证研究

(一)数据来源与变量设计

1.数据来源

为了使本文的结论更具有可靠性,在选取数据时本文采用了2013年1月至2014年1月间实行定向增发具有代表性的100家公司作为样本,研究其在定向增发实施后12个月的相关数据。筛选条件如下:仅选择在A股上市的公司作为计量样本;排除被特殊处理和有退市预警的上市公司;排除数据记录不全的公司;剔除财务指标相关数据不能获得的样本公司。

2.变量设计

(1)被解释变量

本文选取累计超额收益率(CAR)来衡量定向增发上市公司的股价变化情况。

本文研究的第i只样本,经过市场调整后的第t日的超额收益率为:

在计算期(1,T)内,第i只股票样本的累计超额收益率为:

(2)解释变量

发行对象。本文研究的发行对象分为关联股东和非关联股东,以A、B分别表示。参照前文的理论分析本文预测该解释变量前的系数符号为“+”,表示为有关联股东参与定增的CAR更大。

认购方式。本文研究的认购方式分为现金和非现金资产认购,以A、B分别表示。参照前文的理论分析本文预测该解释变量前的系数符号为“+”,表示为以非现金资产认购的累计超额收益率更大。

(3)控制变量

公司规模(定增前一年总资产的自然对数)。研究表明公司规模越大,人们更易从公开渠道获取公司经营信息,这显然可以降低公司内外的信息不对称程度,有利于公司长远发展,因此本文预测该控制变量前的系数符号为“+”。

行业特征(定增上市公司的行业差异区分)。本文用A表示传统行业,B表示非传统行业。

财务杠杆(定增前一年的资产负债率)。相关研究表明,资产负债率越高,累计超额收益率越大。故本文预测该控制变量的系数符号为“+”。

净资产收益率(定增前一年净利润/净资产)。对于该控制变量对长期股价的影响还有待考证。

(二)模型构建

其中:β0截距;β1-β6是各个变量的系数;ξ为随机扰动项;D1为定增发行对象;offertype为定增认购方式;DFL为财务杠杆;ROE为净资产收益率;industry表示定增上市公司的行业特征;ln(size)为定增上市公司定增前一年总资产的自然对数。

(三)我国上市公司定向增发新股长期股价表现的实证分析

1.单变量分析

(1)单变量的基本统计分析

根据样本公司定增后1—12个月这一时间区间平均超额收益率(AAR)和累积月平均超额收益率(CAAR)的基本描述统计量,其中AAR的均值为0.0363,中值为0.0260;CAAR的均值为0.3144,中值为0.3452;AAR的偏度值为1.7062,CAR的偏度值为-0.7596,并且AAR的偏度值>0,呈右偏分布,CAAR的偏度值<0,呈左偏分布。根据AAR和CAAR的峰度值为3.5161和-0.2732,得知两者分别呈尖峰分布和平峰分布。由此可见,在1—12月这一时间区间内AAR和CAAR的偏度和峰度值都趋近于0,表明其趋近于正态分布。

(2)单变量数据分析

根据样本公司定增后1—12个月这一时间区间,上市公司逐月平均超额收益率(AAR)及累计逐月平均超额收益率(CAAR)的数值,可以发现后面12个月的平均超额收益率均大于0,说明我国上市公司定增发行新股后,公司长期股价有正的财富效应。在指定时间区间内,CAAR呈上升趋势。由此从总体上来说,上市公司的定向增发事件对股价的长期市场表现影响是积极的。

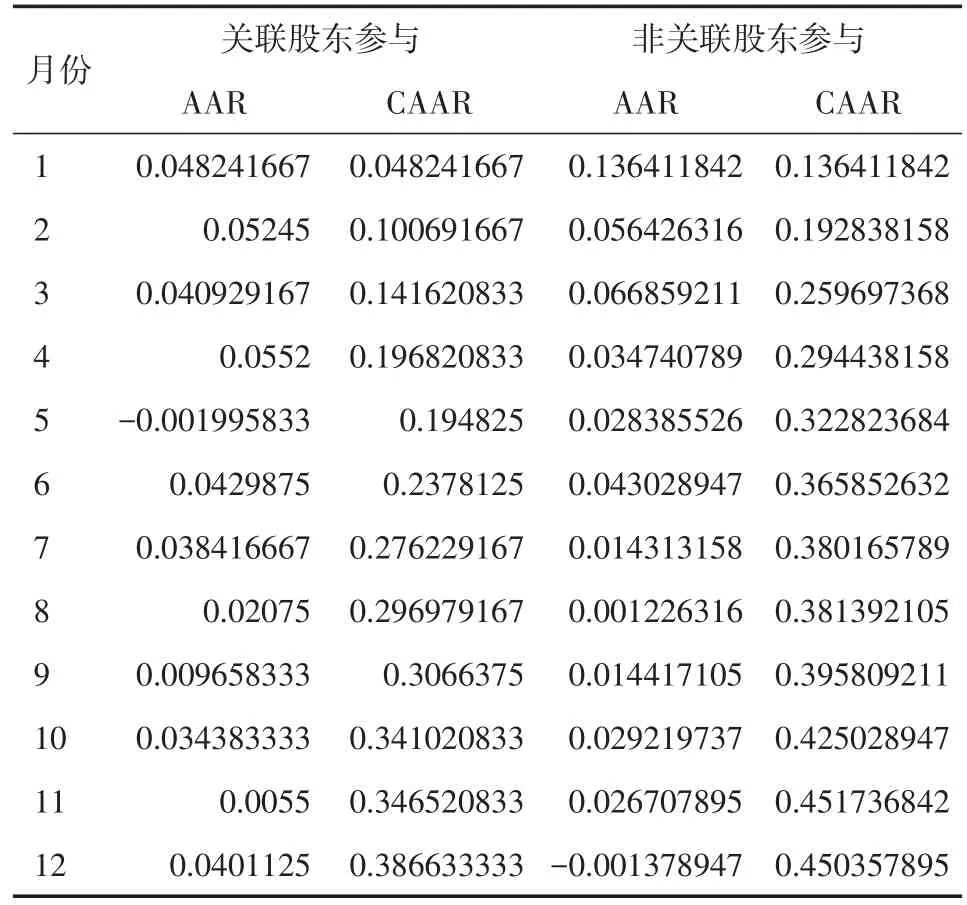

为了研究不同的增发对象对上市公司的长期股价的影响,将样本分成两组进行比较,即增发对象中含关联股东参与的和非关联股东参与的。表1列出了样本公司对不同定增对象在定向增发新股发行后的12个月内各自的平均超额收益率(AAR)及累计月平均超额收益率(CAAR)的数值。从表1可以看出,向关联股东定向增发的样本中有11个月的月平均超额收益率为正,占总体的91.7%;向非关联股东定向增发的样本中也有11个月的AAR>0,占比91.7%。从中长期来看,定向增发中无论是关联股东参与抑或是非关联股东参与,两者的CAAR都呈缓慢上升的趋势。此外,通过直接数据比较,非关联股东参与的定向增发的CAAR要稍高于关联股东参与的CAAR,即没有关联股东参与定增的中长期股价表现稍好于有关联股东参与的市场价格表现。

表1 向不同对象增发新股的AAR和CAAR

为了了解不同认购方式对上市公司的长期股价表现的具体影响,将总体样本分成以现金资产认购和以非现金认购两组进行对比分析。表2列示了通过不同方式认购定向增发的新股后12个月内各自的平均超额收益率(AAR)及累计月平均超额收益率(CAAR)的值。从表2可以看出,以现金资产认购方式和以非现金认购方式进行定向增发这两者的月平均超额收益率均为正。通过仔细对比数字,可以发现以非现金资产方式认购的CAAR还是稍微大于以现金方式认购的CAAR。

表2 不同认购方式的增发新股的AAR和CAAR

2.多元线性回归分析

(1)各变量的描述性统计

根据模型中各个变量的描述性统计,从中可以看出:第一,由于认购方式和增发对象均属于虚拟变量,我们将其极大值和极小值用A、B代替,其中A表示以现金认购定向增发新股和对关联股东进行定向增发,B表示以非现金认购定向增发新股和对非有关联股东进行定向增发,解释变量中的认购方式这一变量的均值是0.24,说明投资者以非现金资产认购的方式在样本中占比更高,而增发对象(D1)这一变量的均值为0.31,说明所选样本数据中的认购对象非关联股东数量多于关联股东;第二,控制变量中,行业特征(industry)也是虚拟变量,其中A表示传统行业,B表示非传统行业,这一变量的均值为0.6,说明样本公司中非传统行业多于传统行业;第三,进行定向增发的样本公司中,公司总资产(ln(size))这一变量的极大值和极小值分别为25.1445和18.4502,两者差距明显,说明样本公司规模上差距较大;第四,进行定向增发的样本公司中,资产负债率低至0.0349,高达8.2564,部分样本公司的净资产收益率为“-”,有的则达到0.3116,这些经过统计后的样本公司数据表明公司间的资产质量有较大的差别;第五,样本公司12个月内的累计超额收益率(CAR)的平均值为0.3144,说明我国上市公司定增发行新股后的长期市场表现较好,呈现上升趋势。

(2)建立回归方程及回归系数的显著性检验

针对上文中的三个模型,运用Eviews建立进行多元线性回归分析,从这三个模型的回归结果可以发现,在5%的显著性水平下,三个模型F检验的P值均小于0.05,即控制变量以及解释变量总体对被解释变量的影响显著。但是,三个模型中的单个解释变量T检验难以通过,即单个解释变量的显著性不强,且三个模型的调整拟合优度都只有10%左右,即模型整体拟合度不高。

针对这种情况,分别对其进行多重共线性、自相关以及异方差的检验。以模型1为例,先运用相关系数法对其进行多重共线性的诊断检验,结果见表3。

从控制变量和解释变量的相关系数表中,我们可以看到自变量间的相关系数远低于1,即自变量之间不存在多重共线性的问题。

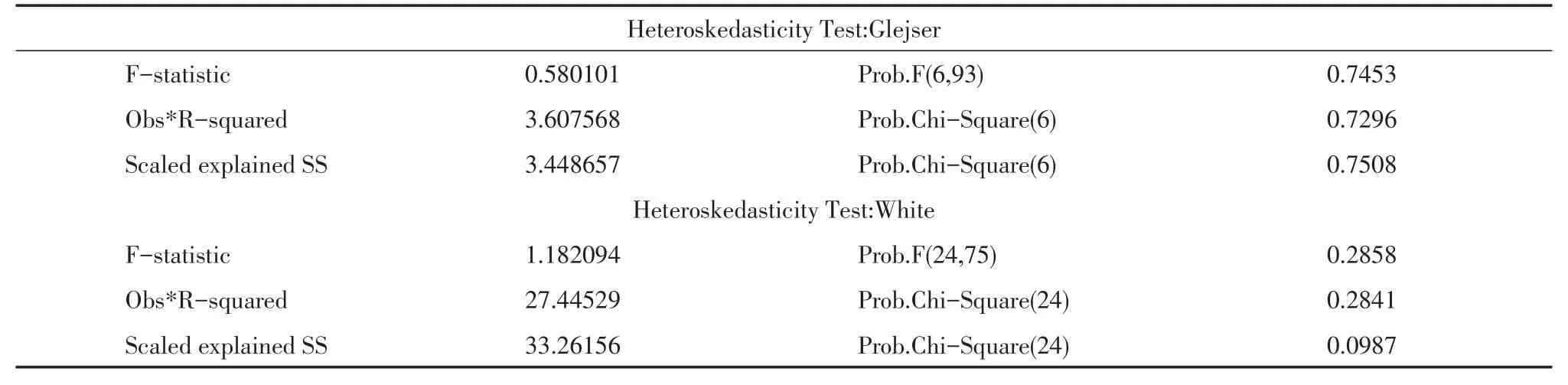

运用DW检验法,检验模型是否存在自相关,从上面结果中可以看到,三个模型的DW值都约等于2.27,查表得2.27处于(du,4-du)之间,即接受原假设,模型不存在自相关。运用White检验和Glejser检验验证模型是否存在异方差,检验结果见表4。

White检验和Glejser检验的P值均大于5%,即接受原假设,误差项具有共同的方差,不存在异方差的效应。

以上结果显示,模型不存在多重共线性、自相关以及异方差,那出现T检验不通过、系数不显著的原因可能有三:样本过少,数据代表性不够;离群值的存在;模型选择不正确。

表3 模型1的相关系数检验结果

表4 模型1的White检验和Glejser检验结果

针对离群值的存在问题,对资产负债率和净资产收益率的离群值进行了删除修正,发现系数的显著性仍然没有达到规定的要求。再对上述三个多元线性回归模型进行修正,将虚拟变量的加法形式改变成乘法形式,选择系数显著的总体拟合度较高的变量留下。调整后模型1回归数据见表5。

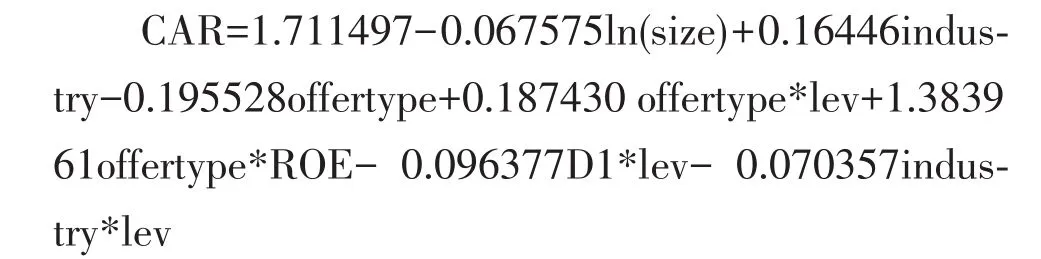

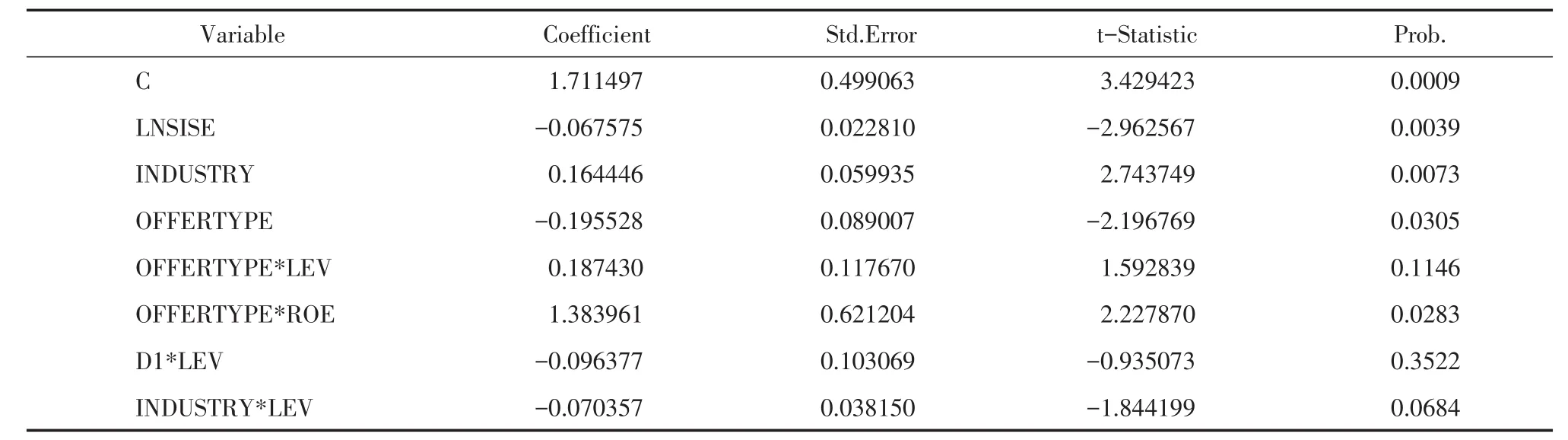

模型1调整后为:

模型1主要研究的是定增发行对象D1和认购方式offertype两个解释变量联合对被解释变量CAR产生的影响。从调整后的模型1中可以看到,控制变量ln(size)和industry*lev的系数分别为-0.067575和-0.070357,即与被解释变量CAR之间存在负相关关系,且在10%的显著性水平下通过显著性检验。这与预测的结果相反,一方面可能是因为国外关于投资者会将企业的较高负债水平视作内部管理人释放出来的积极信号的理论在中国不成立,资产负债率较高也意味着存在较大的财务压力,经营风险增大;另一方面可能是因为规模越大的公司相对于规模较小的公司而言成长性较差,对定向增发的反映也相对较弱。因此,投资者对此类公司定向增发的股票的热情也不高,长期股票价格下降。含有解释变量的几项offertype、offertype*lev、offertype*ROE、D1*lev的系数分别为-0.195528、0.187430、1.383961、-0.096377,含有offertype的三项在1%的显著性水平下通过检验,但含有D1的一项无法通过T检验,可能是数据较少也可能是单个变量的影响不显著。从F检验来看,在5%的显著性水平下,总体变量显著,且拟合系数有所提升。

调整后的模型2回归数据见表6。

模型2主要研究的是单个解释变量增发对象D1对被解释变量CAR的影响。从调整后的模型2中可以看到,industry*ln(size)的系数为正,且在10%的显著性水平下,通过T检验,但解释变量D1系数不显著,且模型的拟合程度虽有所提升,但仍然较低,所以D1的影响不明确。

调整后的模型3回归数据见表7。

表5 调整后的模型1回归结果

表6 调整后的模型2回归结果

模型3主要研究的是单个解释变量认购方式offertype对被解释变量CAR的影响。从调整后的模型3中可以看到,在10%的显著性水平下,所有变量均通过T检验,系数显著,控制变量ln(size)、industry以及industry*lev的系数分别为-0.06829、0.17144、-0.070733。含有解释变量的三项offertype、offertype*lev、offertype*ROE 的系数分别为-0.153724、0.088117和1.363441,与调整后的模型2相比,调整后的模型3中offertype的系数显著且模型拟合度相对高一些,说明认购方式对CAR的影响相对于增发对象而言更大。

表7 调整后的模型3回归结果

(3)拟合优度及回归方程的显著性检验

根据三个调整后的模型各自的拟合优度检验结果和DW值。模型1、模型2和模型3调整后的拟合系数R2分别为0.158587、0.118480和0.159724,其中模型1和模型3的调整R2值最大,说明方程的拟合程度最好,而模型2的调整R2值最小,说明方程的拟合程度最差。三个模型的DW值分别为2.218019、2.241560和2.230146,都稍大于2,但都在(du,4-du)之间,不存在自相关。

根据方程显著性检验的结果,其中三个模型的F统计量的观测值分别为3.665613、5.435328和4.136410,对应的概率P值分别为0.001554、0.001703、0.000999都小于显著性水平0.05,拒绝原假设,即通过回归方程的显著性检验。所以可以认为因变量CAR与模型中被保留下来的自变量间的关系显著,即建立此模型是合适的。

四、结论

本文用累积超额收益率CAR作为衡量定向公司股票价格的长期表现情况,选取了2013年实行定向增发的100家公司为样本进行分析,通过收集相关数据进行实证分析与检验,最后得出以下结论。

其一,定向增发新股对上市公司整体上有正的财富效应,假设一成立。由于参与定增的投资人与普通散户信息不对称的现实存在,加上目前规定的12个月锁定期,在普通投资者看来定向增发的价格对以后股价的波动具有一定的保护性作用,因此参与公司股票交易的热情会有一定的提升。另外,定向增发对未来公司的发展有着较强推动作用,因此存在着正的财富效应。

其二,与大多数文献结论不同的是,本文实证结论显示无关联股东参与定向增发项目长期股价表现会更好,假设二不成立。本文将认购对象分为含关联股东参与的定增和无关联股东的定增两组,经实证分析得出无关联股东参与认购的定向增发可能更有利于上市公司产生正的财富效应。该实证结论与我们之前的理论假设有一定出入,实际在检验认购对象对累计超额收益率的影响中,我们发现线性回归模型及调整后的模型都显示认购对象的系数不显著,即认购对象对上市公司长期股票价格不产生影响,出现这种状况的原因,可能是数据较少导致数据的代表性不强和中国证券市场的局部特殊性,但回归检验中认购对象的系数为负,与单变量检验的结果一致,即非关联股东参与认购的定向增发更具财富效应。了解中国股票市场运行的研究者对这个结论其实并不惊讶,非关联股东认购本身就存在十二个月限售期满获利套现,进而推升股价的强烈愿望。

其三,本文将认购方式分为现金认购和以非现金资产认购两组,相较于现金认购,以非现金资产认购一定程度上可以减轻同业竞争的压力,若收购的资产对公司整合资源进而做大做强有帮助,那显然对公司的未来发展有着积极的影响。综合以上信息,我们认定以非现金资产认购的定向增发的长期股价走势要好于以现金认购的,假设三成立。

[1]Wruck,Karen Hopper.Equity Ownership Concentration and Firm Value:Evidence from Private Equity Financing[J].Journal of Financial Economics,1989,(23):3-28.

[2]Hertzel Michael,Richard L.Smith.Market Discounts and Shareholder Gains for Placing Equity Privately[J].Journal of Finance,1993,(48):459-485.

[3]Ruth s.k.Tan,P.L.Chng,,Y.H.tong.Private Placements and Right Issues in Singapore[J].Pacific-Basin Finance Journa,2002,(10):29-54.

[4]Sheng-Syan Chen,Kim Wai Ho,Cheng-few Lee,Gillian H.H.Yeo.Wealth Effects of Private Equity Placements:Evidence from Singapore[J].The Financial Review,2002,(5):165-183.

[5]章卫东,李德忠.定向增发新股折扣率的影响因素及其与公司短期股价关系的实证研究——来自中国上市公司的经验证据[J].会计研究,2008,(9):73-80.

[6]Hertzel Michael,Michael Lemmon,James S.Linck,Lynn Rees.Long-run Performance Following Private Placements of Equity[J].Journal of Finance,2002,(6):2595-2617.

[7]Myers,Stewart,Nicholal,S.Majluf.Corporate Financing and Investment Decisions when Firms have Information that Investors do not Have[J].Journal of Financial Economics,1984,(13):187-221.

[8]Kato K.Schallheim J S.Private Equity Financing in Japan and Corporate Grouping[J].Pacfic-Basin Finance Journal,1993,(1):287-307.

[9]俞静,徐斌.低价定向增发之谜:一级市场抑价或二级市场溢价——来自中国证券市场的证据[J].证券市场导报,2010,(6):34-39.

[10]潘敏,金岩.信息不对称、股权制度安排与上市企业过度投资[J].金融研究,2003,(1):36-45.

[11]邓路,王化成.控制权结构、信息不对称与定向增发[J].财贸经济,2012,(4):66-74.

[12]张鸣,郭思永.大股东控制下的定向增发和财富转移——来自中国上市公司的经验证据[J].会计研究,2009 ,(5):78-86.

The Private Placemen Long-term Stock Price Effect of Related Shareholders'Subscription,non Cash Assets Subscription

CAO Xiao-wu1,2,LIU Chang3

(1.School of Economic and Management,Huazhong Agricultural University,Wuhan 430070,China;2.School of Finance,Hubei University of Economics,Wuhan 430205,China;3.Center of Shanghai Shun Collar Asset Management(Limited Partnership),Shanghai 200422,China)

Listed company directed issuance of new shares is a kind of important financing mode,compared with the rights and public offerings of the two forms of financing,lower the threshold to choose private placement,ways and modes of operation more simple,in recent years is to become the first choice for refinancing of the listed companies.The first part is the theoretical analysis,the information asymmetry and agency cost theory of hypotheses on the effects of different objects,different ways of subscription long-term stock price.The second part is the empirical testing and analysis,select the January 2013 to 2014 for placement of nearly 100 listed companies,collected these listed companies private placement to implement after 12 months of monthly excess rate of return,cumulative abnormal return and related financial targets,and the modeling of the data according to the theoretical analysis that the hypothesis for data analysis,and correlation analysis.

listed company;private placement;subscription form;subscription object

F830.91

A

1672-626X(2017)06-0029-08

10.3969/j.issn.1672-626x.2017.06.004

2017-09-26

曹小武(1969-),男,湖北通城人,湖北经济学院金融学院副教授,华中农业大学经济管理学院博士研究生,研究方向为资本市场制度建设;刘畅(1992-),男,湖北仙桃人,上海顺领资产管理中心(有限合伙)研究员,研究方向为上市公司财务结构。

刘同清)

猜你喜欢

理财周刊(2023年11期)2023-11-08 00:37:19

股市动态分析(2019年42期)2019-11-13 01:55:04

长春师范大学学报(2018年8期)2018-08-17 12:40:20

小学生导刊(2017年13期)2017-06-15 20:29:38

股市动态分析(2016年23期)2016-12-27 18:58:12

股市动态分析(2016年15期)2016-10-19 12:26:02

股市动态分析(2016年4期)2016-09-29 08:35:56

股市动态分析(2016年2期)2016-09-27 21:22:52

股市动态分析(2016年29期)2016-08-04 21:16:58

食品工业科技(2014年7期)2014-03-11 18:14:50