风险导向内部审计模式在计划阶段的应用

2017-12-18 09:27张蓓蓓

北方经贸 2017年11期

张蓓蓓

(南京审计大学,南京211800)

风险导向内部审计模式在计划阶段的应用

张蓓蓓

(南京审计大学,南京211800)

随着时代的发展和社会的进步,风险导向审计模式成为内部审计的主流模式。现从风险导向审计模式中的风险识别、风险评估等理念出发,在内部审计计划制定时,科学识别、评估企业风险,旨在发挥内部审计在风险防范和控制方面的作用,从而推动审计工作向科学化方向发展。

风险导向;内部审计;计划阶段

风险管理、风险防范是内部审计履行职能的根本目标。很多人关注风险导向内部审计在企业管理中的应用,但都局限于使用某一种风险评估方法静态地、孤立地识别和评估部分风险要素对企业经营的影响,并不能涵盖企业需要衡量的一切风险因素,而且当需要衡量的项目较多时,有些内容的评价可能很难量化,导致无法准确的选择审计项目,从而影响整体的审计效率。

一、实行风险导向内部审计模式的必要性

近几年来,随着风险的逐步渗入,风险管理已经逐渐成为公司治理的关注焦点,国内外众多企业开始积极探索并实践创新内部审计模式的改革,其中,中国移动因其实行的风险导向内部审计模式而成功的控制了企业经营的诸多风险,促进了企业的平稳发展。

近年来,在风险导向内部审计模式下,从计划阶段开始合理把控企业风险,有中广核、华为、万达等大型上市公司的内部审计,通过该种审计模式,为企业经营控制风险。与此同时,管理指导内部审计工作的相关协会和组织也陆续制定和出台了一系列文件,为风险导向审计模式的运用提供了理论基础和指导方向。

COSO委员会于2004年提出了《企业风险管理——整合框架》,认为企业风险管理是一个过程,由企业的董事会、管理层和其他人员共同参与实施,应用于企业战略制定和企业内部的各层次及部门,贯穿于企业之中。从研究中可以发现越来越多的企业在这种新理论的支撑下选择了由“效率—成本”向“战略—价值”转变的战略思路,这也为企业选择风险导向内部审计模式提供了理论基础。

2014年1月1日,中国内部审计协会发布了《中国内部审计准则》,其中第2101号内部审计具体准则——审计计划指出编制该具体准则是为保证有计划、有重点地开展审计业务,提高审计质量和效率。准则要求企业必须事先对风险进行识别,并将其识别风险的过程生成详细的报告,建立事先风险识别制度,督促内审部门事先对企业的风险进行全面的确认,将风险管理工作的中心转移到产生风险的源头上,为接下来风险管理工作的实施打好基础。

通过以上分析,可以发现,内部审计实务的发展和相关行业准则的制定都将内部审计的工作重心转移到了风险控制上,因此,内部审计在企业经营管理过程中必须要对风险加以重视,需要根据内外部环境的变化实时调整其业务范围和审计目标,开展以风险为导向的内部审计工作,从而加强企业内部控制和风险管理。

二、风险导向内部审计在计划阶段的应用

在当今社会条件下,内部审计的最终目标就是帮助企业实现目标、创造价值。在审计计划阶段,内部审计需要事先制定一个切合实际的,统筹兼顾、突出重点的审计工作计划。

(一)围绕企业经营目标识别风险

在现代风险导向内部审计的审计计划阶段,企业内部的审计人员需要了解分析企业的整体经营状况,识别并评估企业面临的各种风险,确定重点审计领域。

(二)识别并重点关注企业的高风险领域

识别企业的风险其实就是找到引发风险发生的因素。随着社会环境的变化,企业面临的风险也在随之变化,所以内部审计人员在确定风险因素时需要关注经常变动的风险,需要根据企业的情况制定适合本企业的风险因素表。在选择审计项目时,应该从企业风险的重要性以及风险发生概率的大小两方面进行考量。

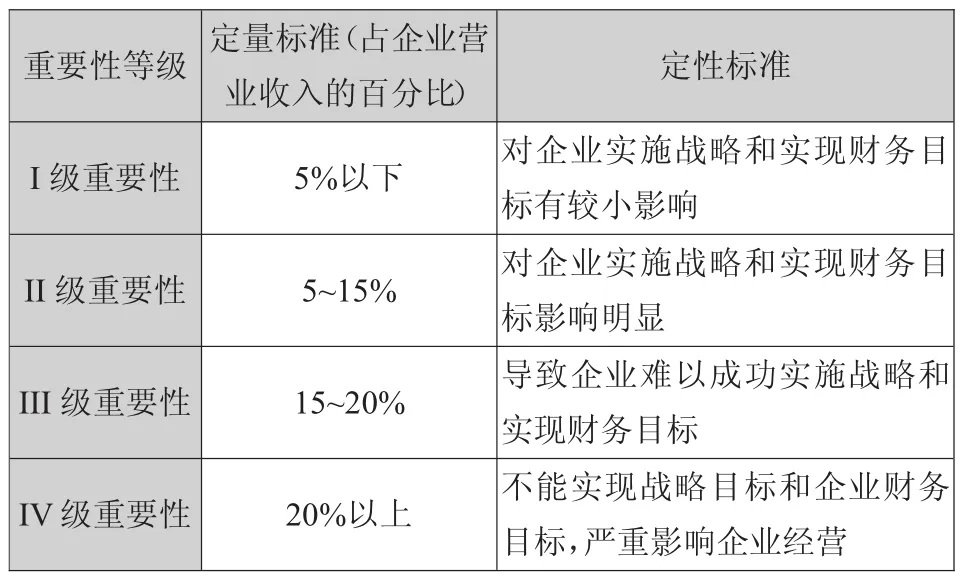

1.重大错报风险重要性评估

重要性是衡量企业风险最重要的指标,也是最常用的风险评估标准。在确定重要性标准时,要在计划阶段重点评估风险发生对企业成功实施战略和实现财务目标的影响程度。由于风险具有不确定性,不同人可能会对风险做出不同的判断。在确定重要性标准时,不仅要考虑单个风险也要考虑多重事件并发的风险,这样才能充分考虑风险的最大影响。因此,可以根据企业的规模和所在地方的经济环境,将重要性依次从不重要到重要划分为四个等级即I级重要性、II级重要性、III级重要性、IV级重要性,并分别确定各个重要性等级的定性和定量标准,具体内容如表1所示。

表1 重要性等级定性和定量标准

2.风险发生概率评估

尽管重要性是风险评估的一个重要指标,但若仅考虑风险的重要性标准,而不考虑风险发生的概率,会导致做出错误的判断和决策。在确定风险发生后可能引起的结果之后,接下来就是要考虑出现这种结果的可能性。只有把风险的重要性和发生的概率结合起来,才能在计划阶段对风险的识别和审计项目的确定有全面的认识,提高审计资源配置的效率和内部审计质量。因此,可以根据企业面临风险的实际情况,结合以往年度有关各类风险发生的统计数据,将风险发生的概率分为四个等级即小概率、中等概率、大概率、极大概率,并分别确定各个概率等级的定性和定量标准,该定量标准只是表示在某一时间段内,站在企业管理层的角度,评估企业风险发生的概率,具体内容如表2所示。

表2 发生概率等级定性和定量标准

3.将重要性与风险发生概率相结合

在既定资源保障的条件下,利用风险导向审计模式实现审计价值成效的最大化,统筹确定审计计划。经过对审计风险进行的重要性和风险发生概率的分析,现将内部审计项目中存在的风险对企业经营活动影响程度与其发生概率的大小相结合,根据自身资源状况和内审部门能力情况,客观分析内部审计计划的制定。在企业内部审计能力素质具备的条件下,优先考虑可能导致不能实现战略目标和企业财务目标,严重影响企业经营的发生概率极大的事项,如果审计计划所列审计项目较多时,需要根据审计资源适当删除一些对企业实施战略和实现财务目标影响较小的小概率的项目,或进行合并替换。

(三)以风险为基础编制审计计划

内部审计人员可根据上述的审计项目确定原则,制定合适的审计方案,并选择实质性控制测试与控制测试的范围,进而编制审计计划。审计计划其实就是将总体审计策略进行具体化,搜集全面的、可靠的审计证据,实施一定的审计程序,其目的就是将审计风险降低到企业的可接受水平审计计划。主要内容有审计方向与目标、审计策略、审计风险的初步评估、重要性水平的标准、审计范围与内容、涉及的相关人员情况、审计实施准备情况等。

三、结论

综上所述,在提出风险导向内部审计实行的必要性和实施流程的基础上,进一步对其在计划阶段的应用进行了阐述,探索提出了一套较为完整、科学的应用方法,得到如下结论。

一是风险导向内部审计作为经济高速发展下,审计模式不断进化的产物,在识别企业风险和控制企业风险上起到很大的作用,为企业内部审计工作提供了一种新的思路。

二是在风险导向内部审计模式下制定内部审计计划时,应该同时关注风险的重要性和风险发生的概率这两个因素,并采用一定的方法将其量化,作为确定内部审计范围和审计重点的依据,提高审计资源的配置效率和审计的质量。

现虽然对风险导向内部审计在计划阶段的应用进行了简略的探索和分析,取得了一些进展,但研究的广度和深度还不够,主要存在以下不足,风险评估的标准比较粗糙,只对重要性和风险发生的概率两个维度进行了分析,对于一些特殊风险不能有效反映其特征。并且,在实际操作中主要依靠评估人员的经验和专业水准进行职业判断,主观性较强,能否得到满意的实施效果,还有待实践的检验。

[1]王 勇.风险导向视角下的内部审计研究[J].潍坊学院学报,2012(1).

[2]刘 湲.企业内部审计风险及其控制 [J].西部财会,2011(10).

G647

A

1005-913X(2017)11-0087-02

2017-09-15

张蓓蓓(1993-),女,江苏苏州人,本科学生,研究方向:审计学。

王 鑫]

猜你喜欢

中学生数理化(高中版.高考数学)(2022年3期)2022-04-26

中学生数理化(高中版.高考数学)(2022年3期)2022-04-26

中学生数理化·高三版(2021年3期)2021-05-14

中学生数理化·高三版(2021年3期)2021-05-14

当代陕西(2020年23期)2021-01-07

航天工业管理(2020年3期)2020-07-25

小天使·一年级语数英综合(2017年7期)2017-08-04

小天使·一年级语数英综合(2017年2期)2017-02-16

小天使·一年级语数英综合(2017年2期)2017-02-16

小天使·五年级语数英综合(2017年1期)2017-02-08