2017年化肥上市公司中报分析

2017-12-07 01:36原野

中国化肥信息 2017年9期

■原野

2017年化肥上市公司中报分析

■原野

整体业绩情况

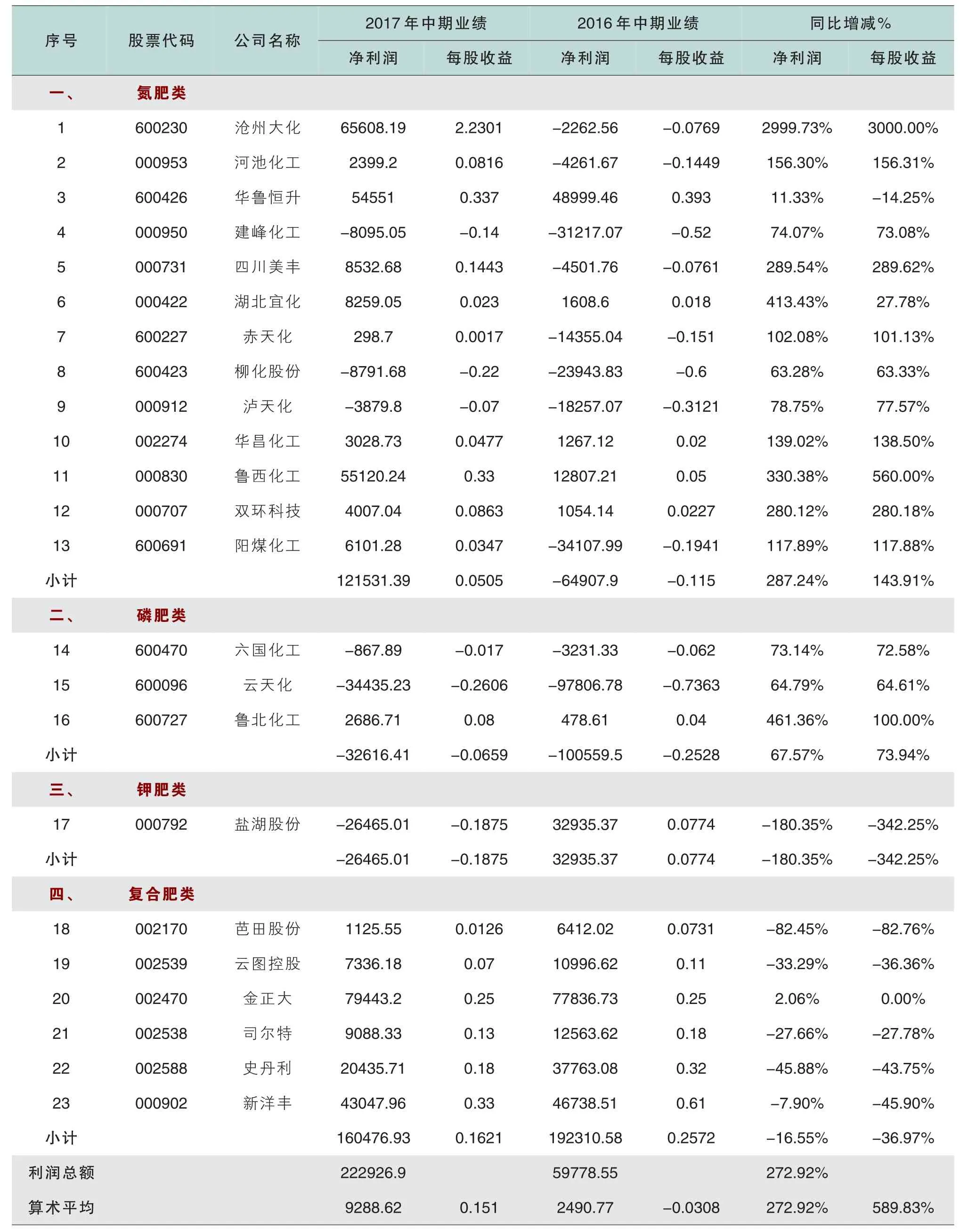

2017年上市公司中报于8月31日公布完毕。总体来看,今年上半年化肥上市公司业绩优异,大打翻身仗,23家化肥上市公司共实现盈利22.29亿元,较去年同期大幅增长272.92%;算术平均每股收益为0.151元,同比增长589.83%,创出近年来同期最佳业绩。

表现最突出的为氮肥行业,13家氮肥类上市公司今年上半年共实现盈利12.15亿元,而去年同期亏损高达6.49亿元,实现整体扭亏为盈。同时亏损企业数量也在明显减少,今年上半年,仅有建峰化工、柳化股份、泸天化3家公司出现亏损,而去年上半年有8家企业亏损。氮肥上市公司业绩大幅好转的主要原因,是随着供给侧改革的深入,氮肥产量出现了较为明显的下降,使得产品销售价格相对较高,今年上半年尿素出厂价比去年同期高出200元/吨以上,对企业盈利贡献显著。

磷肥上市公司虽然整体亏损,但亏损额度较去年同期大幅减少。云天化去年上半年亏损达9.78亿元,今年上半年亏损减少至3.4亿元,同比减亏64.79%。云天化今年上半年主要化肥产品销量和销售毛利有所提升。云天化在半年报中预告,预计今年前三季度累计净利润与上年同期相比将大幅度减亏。

由于价格下跌、销量下降及其他化工产品出现亏损,钾肥上市公司业绩相对平淡。今年上半年,青海盐湖股份共生产氯化钾197.67万吨,较上年同期基本持平;共销售氯化钾产品184.69万吨,较上年同期减少25.33%。

复合肥上市公司经过前几年的业绩高速增长后,今年上半年业绩有所走低,但仍是化肥板块中盈利能力最强的子行业。金正大、史丹利、新洋丰上半年盈利均超2亿元,其中金正大盈利更是高达7.94亿元,是盈利最多的化肥上市公司。

今年上半年化肥上市公司业绩较好,也是整体化肥行业走出低谷的一个缩影。据相关行业协会负责人介绍,与去年氮肥企业亏损面的55%相比,今年1~5月份下降到40%。亏损企业的亏损额为38.4亿元,同比下降了35.7%。今年前5个月,全国氮肥产量为1623.3万吨(折纯),下降11%,尿素实物产量为2280.5万吨,降低19%。平均出厂价尿素1548元,同比上涨21%。

磷肥方面,自恢复征收增值税以来,中国磷复肥产量连年下降,价格在合理范围内波动,效益底部回暖。1~5月份产量653.3万吨(折纯),同比下降6.6%;同期主营利润率为3.7%,同比上涨0.1%。

部分上市公司中报点评

●湖北宜化:因公司子公司新疆宜化化工有限公司2017年2月12日发生安全事故被责令停产整顿,公司宜昌地区部分尿素装置、子公司湖南宜化化工有限公司和鄂尔多斯联合化工有限公司报告期停车技改,公司聚氯乙烯、烧碱、尿素减产,2017年上半年,公司营业收入62.95亿元,比上年同期下降23.71%。受益于聚氯乙烯、烧碱价格上涨,上半年公司实现归属于股东的净利润0.83亿元,同比增长413.43%。

●泸天化:在经历2016年行业产品市场持续低迷后,受原料煤碳价格上涨及行业去产能等因素影响,报告期内公司产品价格出现回

暖,但行业产能过剩的局面还未彻底改变,化肥及传统化工行业仍面临较强的生存压力。公司抓住化肥市场回暖的契机,确保装置实现装置长周期运行,其中本部合成尿素装置实现连续超长运行451天,刷新国内同类型装置连续运行记录实现装置运行超长周期。

化肥类上市公司2017年中期业绩一览表 利润:万元,每股收益:元/股

●河池化工:近两年由于公司经营亏损,流动资金日趋紧张,公司无法集中资金、技术对现有生产装置进行扩能升级改造,尽管公司管理层狠抓精细化管理全力挖潜降耗,仍然无法立即改善产品成本与销售价格倒挂的现象,生产性亏损持续存在;为进一步增强公司的盈利能力,一是推进公司由生产型企业向经营型企业转变。二是推进公司由单一品种向多种产品转变。三是推进公司由单一生产经营向多元化经营转变。

●沧州大化:2017年上半年,尿素市场价格在1500元至1600元之间进行徘徊,并且产能依然过剩,价格依然上涨乏力。与市场价格相比较,公司尿素成本依然是倒挂状态。2017年上半年,为认真落实沧州市政府有关城市规划的工作要求,公司决定对尿素装置进行全面停产。

●赤天化:上半年,公司生产尿素15.74万吨,同比减幅47.76%;销售尿素19.73万吨,同比减幅39.31%;生产甲醇0.24万吨,同比减幅98.05%;销售甲醇1.52万吨,同比减幅86.65%。

●柳化股份:报告期内,公司所处的化工行业产品市场情况有所好转,但产能过剩矛盾依然突出,市场竞争仍较激烈,虽然公司大部分产品价格出现回升,但受原材料价格上涨、产品市场需求不足、公司调低产品生产负荷及子公司湖南中成停产等因素影响,部分产品产销量大幅下降,停工损失大幅增加,公司经营仍然非常困难。

●华昌化工:上半年公司着力开发新型肥料,拓展复合肥营销渠道及模式,优化价值链。一方面在国内市场强化新型肥料研发,加大环境友好型肥料的推广力度;另一方面着力拓展国际市场,将中国测土配方施肥技术和新型肥料推广经验复制到相关国家或地区。主要措施包括:通过贸易合作或设立生产企业等,通过工作推进情况看,拟在马来西亚、印尼、孟加拉、泰国等寻求较广泛合作。

●阳煤化工:上半年公司生产尿素193.67万吨,甲醇38.16万吨,烧碱19.75万吨,丁辛醇 12.74万吨,复合肥7万吨,聚氯乙烯9.79万吨,双氧水15万吨,丙烯6.98万吨,乙二醇7万吨。

●云天化:报告期内,公司营销渠道建设持续深入。公司积极探索营销机制改革,通过优化配置内部资源,发挥资源协同优势,实现了华北、西北等区域产销研一体化运作。公司积极探索和实践渠道优化、渠道下沉式管理、直营店、股权合作、推广合作等渠道策略,优化调整渠道结构,提高渠道积极性,开发渠道潜力。公司积极推进“一县一商一品”渠道建设,加强终端门店、样板市场和智能微工厂布局,有效促进营销模式转型升级。

●六国化工:报告期内,磷复肥市场总体延续弱势行情,需求疲弱,全行业环保压力和环保投入进一步加大。公司努力克服宏观经济持续低迷、化肥市场下行的不利因素,加大营销创新力度,以农作物专用肥众筹营销、密集会议营销,巩固拓展终端网点销量,积极抓住国家取消磷肥和二元肥出口关税政策利好窗口期,适度加大出口,提升公司效益。

●盐湖股份:报告期氯化钾产品不含税单价为1505.61元/吨,较上年下降15.27%;经营活动产生的现金流量净额4.01亿元,较上年同期下降27.09%;每股收益-0.19元,较上年同期下降205.75%。

●司尔特:2017年半年度,公司整体经营情况平稳。随着粮食价格走低、市场需求减弱、化肥去产能的推进以及环保力度的不断加大,化肥行业内外环境低迷,产品销量下降,业绩不容乐观。面对比较严峻的形势,司尔特坚定不移地推进供给侧结构性改革,坚持稳中求进的工作总基调,深入挖潜、勇于拓展,持续创新,以管理创新、技术创新、产品创新、服务创新促发展,增效益。2017年半年度,公司一方面加强技术创新,大力发展新型肥料和高效肥料;另一方面强化创新服务,深入开展测土配方肥的技术研究与产品研发,开拓“二维码上学种田”等全新服务模式,实现“测、配、产、供、施”一条龙服务。与南京农业大学签订了《南京农业大学与安徽省司尔特肥业股份有限公司关于〈全元生物有机肥制造技术〉转让协议》,实现我国销售区域果、菜、茶有机肥全覆盖,充分利用各类作物秸秆、各类植物废弃物等生物有机质。

●金正大:公司将2017年定位服务营销年,提出“全员聚力服务、推动营销转型”,公司坚定不移地聚力服务,聚焦于为客户创造价值,推动公司的转型和增长。上半年,公司围绕产品开发升级,通过开展“三人小组”试点、高标准试验示范田建设,全面开展技术营销,为种植业提供高附加值的营养解决方案,以及种子、植保、作物管理、农业服务、品牌农产品等一体化的种植业解决方案,推动营销转型。在缓控释肥、叶面肥、液体肥、水溶肥、微生物菌肥、药肥一体化、增效剂与生物刺激素类产品等研发取得新进展;新成立了40个作物研究所以及土壤研究所和植保所,完善和开发作物专用解决方案176套;成立高效复合肥料国家农业科技创新联盟;围绕国家重点研发计划、山东省重大创新工程,新建产学研合作2个,完成了国家重点研发计划、中科院STS项目等多个国家级和省级科研项目的批复。公司进一步加快由生产型企业向服务型企业转型发展,2017年上半年,公司与国际金融公司、华夏银行资管共同发起设立金丰农业服务有限公司,该公司将汇聚种植业产业链全球资源,通过平台打造和整合,为中国农民提供诸如土壤修复、全程作物营养解决方案、农作物品质提升、农机具销售租赁、农技培训指导、机播手代种代收、农产品品牌打造、产销对接、农业金融等全方位的农业服务。公司参股了道依茨法尔机械有限公司10%的股权。上半年,公司通过“增效技术+品牌管理+营销服务+定点生产”的模式,推进与上游及同行企业的合作,积极构建行业共创共享生态圈,全面管理保障公司稳健发展。

●史丹利:2016年末2017年初的冬储备肥之际,由于原料价格的上涨,复合肥价格随之上涨。但今年一季度需求旺季到来之时,由于种植端需求不旺、原料价格高位回落的影响,致使单质肥对复合肥形成了反替代,复合肥价格也随之下降。“淡季涨价,旺季跌价”现象使下游经销商信心受到一定影响。上半年,农业公司与荷兰科伯特生物系统有限公司共同推出了针对经济作物的“Terley(特利)”系列产品,包含生物刺激素、大量元素水溶肥、中微量元素水溶肥、含腐植酸水溶肥、复合微生物菌肥、海藻生物菌剂等20多种产品。上半年,公司继续加强央视黄金时间段央视天气预报特约广告投入,同时在央视其他频道及部分地方卫视进行阶段性品牌宣传投放,继续打造品牌行业高度。通过植入农村题材剧,使品牌更贴合消费者人群,通过国外技术合作、全国复混肥会议和中微量元素学术会议等行业会议等打造品牌内容,提升品牌内涵及美誉度。

●芭田股份:品牌种植和农业信息化发展稳步推进,公司向着生态芭田、智慧芭田的战略目标不断前进。公司继续加大了营销资源的投入,通过开发渠道客户、终端服务和服务田建设,赢得了经销商、终端客户和种植户的认可,保证了销量的稳步增长。积极响应国家提出的“化肥零增长”目标,利用贵州生产基地矿产资源的优势开发新型高效矿物质肥,从肥料利用率方面进行技术创新,扩大优质矿物质复合肥、高效硝硫基复合肥在产品中的占比,提升产品科技含量,为用户创造价值。继续发挥公司在生态有机肥、生物有机肥领域的技术优势,与子公司北京阿姆斯一起研发新的有机肥、生物有机肥和生物菌剂等产品,为土壤修复和保护环境作出应有贡献。积极研发生产应对异常气候变化、满足种植作物生长特点的功能性复合肥和经济作物专用肥。

●云图控股:公司以生产和销售多系列、多品种复合肥以及围绕复合肥产业链深度开发为主营业务,复合肥业务是公司的传统核心业务。本着“靠近资源,靠近市场”的战略方针,公司分别在四川眉山、湖北应城、湖北宜城、辽宁铁岭等地设立了复合肥生产基地,是中国复肥行业生产基地最多的供应商之一。截至目前公司拥有复合肥年产能500万吨,其中普通复合肥产能70万吨,硝基、缓控、水溶肥、BB肥等新型复合肥合计430万吨,新型复合肥占比86%,产品线覆盖全水溶、缓控释肥、双膜肥、镁膜肥、滴灌肥、腐殖酸肥、BB肥、高塔尿基、高塔硝基、喷浆硫基、喷浆硝硫基、高浓度氯基、高浓度硫基、中低浓度复合肥、有机-无机复合肥等全线产品。

●新洋丰:在农产品价格低迷导致农民用肥积极性降低,市场品牌竞争激烈的情况下,公司以变应变,改革营销体系,及时有针对性的出台各项政策,推动营销创新。一是根据行业发展趋势和客户需求变化,引入第三方外脑,在经济作物丰富的两广地区进行营销模式升级、营销激励体系优化、终端活动机制等方面的创新,取得了较好的效果与实践经验。实施营销体系内部组织结构改革,将原来一个市场部,扩大为三个部门,三个部门职能各异,从组织体系上高度支撑营销的创新与转型。二是深化重点市场的渠道管理与创新,在深入原有的“推行公司化”、“批零一体化”运作模式的同时,推出“区域服务商模式”、“客户接班人培育”模式。三是成立红河新洋丰公司,首次尝试在较薄弱市场掌控销售终端,主推直营店模式。四是结合今年各类新型肥料推出、各重点市场产品侧重,通过对新品、重点品种推广过程的科学管理及绩效评估,并运用示范田建设观摩、会议营销、推广队、终端促销等多种灵活手段,保持市场稳定增量的同时,挖掘新的潜在增长点。

下半年如何继续保持高盈利

上半年走势不错,但下半年化肥行业继续保持利润大幅增长的难度较大。据河南一家尿素企业负责人介绍,今年该公司四五月份盈利最好。6月之后煤价上涨较快,尿素成本增加了100元左右,而销售价格却难以上涨,目前河南地区的尿素出厂报价已回到了1560元左右,现在企业已处于盈亏边缘。后市不排除尿素价格进一步下跌,企业盈利就更困难了。

专家表示,下半年化肥行业要继续保持较好盈利,关键要做到两点:一是控制开工率,二是做好环保。

上半年尿素价格能保持高位的一个重要原因就是尿素产量较低,不需要出口国内市场也能自我消化,所以国内价格与国际价格脱钩,国内价格比国际价格高出200元/吨。下半年国内需求进入淡季,如果企业不控制开工率,产量较大的话,那么多余的产量就只能通过出口来消化,价格就要与国际市场接轨。现在来看,下半年国际价格仍将在低位运行,出口之路难以走通。所以下半年尿素企业更需要比上半年控制开工率,这样才能保证尿素有一个比较好的销售价格,维持企业的盈利。

下半年化肥企业面临的另一个问题就是环保检查。现在环保检查力度越来越大,对企业的压力也越来越大。对化肥企业而言,一定要加大力度,做到环保达标,经得起考验,而不是检查时就停产或降负荷生产,以减少污染排放,表面上达标。环保上存在缺陷,企业就会很被动,生产很难正常,也难有盈利。

猜你喜欢

中国化肥信息(2022年8期)2022-11-30

中国化肥信息(2022年9期)2022-11-25

中国化肥信息(2022年9期)2022-11-23

中国化肥信息(2022年2期)2022-04-19

今日农业(2021年19期)2022-01-12

今日农业(2021年8期)2021-11-28

今日农业(2021年4期)2021-06-09

装备制造技术(2020年4期)2020-12-25

今日农业(2020年13期)2020-12-15

中国化肥信息(2020年6期)2020-11-20