原油价格与世界股票市场之间的高阶矩相依性研究

2017-12-06 07:14:50吴金宴

管理科学 2017年3期

王 鹏,蒋 焰,吴金宴

1 西南财经大学 中国金融研究中心,成都 611130 2 金融安全协同创新中心,成都 611130 3 西南财经大学 金融学院,成都 611130

管理科学

原油价格与世界股票市场之间的高阶矩相依性研究

王 鹏1,2,蒋 焰3,吴金宴1

1 西南财经大学 中国金融研究中心,成都 611130 2 金融安全协同创新中心,成都 611130 3 西南财经大学 金融学院,成都 611130

作为全球主要能源和各类化学工业产品的原材料,原油在现代社会经济运行中扮演着重要角色。相较于煤炭、天然气等其他一次性能源,原油展现出更为明显的稀缺性和分布不均衡性,因此成为各国普遍重视的战略资源。同时,伴随着原油金融属性日趋强化,其在投资者资产组合的权重不断增加,对全球股票市场走势的影响愈发显著。

运用协高阶矩风险传染检验框架,构建协偏度、协峰度和协波动等检验统计量,对16年来国际原油价格影响世界主要股票市场的渠道及特征进行全面深入的考察,发现在2000年后WTI原油价格与8种不同股票市场指数之间的相关性逐渐增强,但并没有出现非常强烈的正相关,且风险传染检验结果显示取得显著性检验值次数最多的是协峰度统计量CK31、协波动统计量CV22以及相关性传染统计量FR。

实证结果表明,国际原油价格对世界股票市场的风险传染更多的不是发生在相关性层面,而是发生在收益率的波动、偏度和峰度等这些高阶矩层面;在国际原油价格对世界股票市场之间的诸多风险传染特征中,最应该引起重视的是市场极端波动之间的传染性;国际原油价格对发达国家股票市场和新兴股票市场都有着非常显著的影响,但新兴股票市场所受的影响更大。

通过对国际原油价格与世界主要股票市场之间风险传染的特征、渠道和程度等方面的检验,不仅可以加深对能源类产品与股票市场关系的认识,而且可以将此作为大类资产配置的重要决策依据。同时,为国际原油价格对股票市场风险传染的测度和管理提供了具有可操作性的实证工具和更为全面系统的结论参考。另外,从实证研究结果看,全球应加强原油与股票市场间极端风险传染的监管,新兴股票市场需进一步完善运行机制和监管制度。

原油价格;股票市场;协高阶矩;风险传染;极端波动

引言

作为当前世界上重要的一次性能源之一,原油产品基本渗透了现代工业生产的各个部门。原油不仅是各类能源产品的原材料,而且与现代工业发展息息相关。另外,原油作为不可再生的资源,有着明显的稀缺性,而且原油比煤炭、天然气等其他一次性能源的分布更不均衡,因此原油已成为各国普遍重视的重要战略资源。

正是由于原油对于现代社会运行的极度重要性,其价格波动才对全球经济有着不可忽视的巨大影响,且在“国民经济的晴雨表”——股票市场上的反映尤为明显,即原油价格对股票市场存在着风险传染。这主要是出于以下几个方面的原因:①原油价格的走势往往会被更多地看做是燃料成本的升降,从而影响上市公司的盈利能力乃至股票市场走势[1]。②油价的涨跌会直接导致全球主要产油国的财富出现剧烈变化,进而改变其在全球证券市场上的买入卖出行为[2]。例如,2016年初,伴随石油价格的迅速下挫,挪威、沙特、科威特等国家的主权财富基金迅速从财富管理公司和全球股市大规模撤资,加剧了世界股票市场的波动。③作为国际大宗商品的代表性品种,原油价格走势会影响国际资本的流动,进而影响世界股票市场的表现[3]。

1 相关研究评述

长久以来,学术界就原油价格对股票市场的影响一直进行着艰苦的探索,并形成了大量的研究成果。早期,HUANG et al.[4]运用领先和滞后的交叉相关方法,对纽约商品交易所中的原油期货价格与美国股票市场价格变化之间的关系进行研究,但没有发现两者之间存在显著的联系;不过,SADORSKY[5]基于向量自回归方法的研究表明,原油价格的走高对美国股票市场具有显著的负向影响。由于向量自回归方法比交叉相关方法更为系统,所以SADORSKY[5]的研究结论应该具有更强的可靠性。除此之外,NANDHA et al.[3]采用标准的回归技术对1983年5月至2005年9月间原油价格与全球35个主要产业指数的相关关系进行研究,发现原油价格对绝大多数产业指数的收益率都有负向影响。与之前的交叉相关和向量自回归方法相比,NANDHA et al.[3]采用的回归技术在一定程度上回答了两个市场之间的因果关系问题。此后,FILIS et al.[6]调查了原油出口国和原油进口国股票市场价格与原油价格之间的时变相关性,结果表明原油价格对所有股票市场的价格变化都具有负向影响;DIAZ et al.[7]运用向量自回归方法考察原油价格波动与G7国家股票市场收益率之间的关系,认为原油价格的波动率上升给G7国家的股票市场带来负向影响。

中国方面,姬强等[8]运用基于动态条件相关的多元GARCH(DCC-GARCH)模型,对次贷危机前后国际原油市场和中美两国股票市场间的协动性变化进行研究,这一方法在一定程度上克服了已有研究只关注价格变化水平值的缺陷;林伯强等[9]通过建立区制转换的原油价格波动模型,研究原油价格波动性和国内外传染效应。需要指出的是,这一研究是这一领域中为数不多的采用非线性方法。另外,柴建等[10]选取1997年至2011年作为样本区间,以国际原油市场结构的周期性和突变特征作为研究对象,以原油的价格、供应、需求、美元指数和中国原油净进口为内生变量,以库存和投机因素为外生变量,建立原油市场结构经验VARX模型,结果表明中国原油净进口是国际原油价格波动的主要因素,同时金融危机对国际原油价格体系的稳定性极具破坏力;朱慧明等[11]针对时变相关系数矩阵在多变量随机波动模型的估计问题,构建贝叶斯动态相关Wishart波动模型,并利用上证综指、标普500指数和原油期货价格数据进行实证分析,结果表明金融危机后中国股票市场与原油市场呈现极微弱的相关性,而美国股票市场与原油市场的正相关性较为明显。上述这些研究为我们更为全面和深入地探索原油价格对股票市场的影响提供了重要的研究基础和思路借鉴。

需要指出的是,目前绝大多数有关原油价格对股票市场影响的实证研究中,使用的主流研究方法包括跨市场的相关系数(无论是传统的非条件相关还是后来的条件相关)检验[12-13]以及向量自回归方法[14-16]。相关系数方法因为具有涵义直观、估计简便等优点,一直是这一领域中最为主流和经典的研究方法;向量自回归法因为能够度量两个随机变量间的跨期相依性,也在近年来得到了较为广泛的应用。

然而,不论是相关系数方法,还是向量自回归方法,其在测量原油价格对股票市场的影响时都有一些无法克服的缺陷。①两种方法测量的都是不同变量水平变化值之间的关系,相关系数方法可以衡量出变量水平变化值之间的整体关联性,向量自回归法可以更为细致和具体地对不同时期水平变化值之间的相依度进行考察。换句话说,两种方法测量的都是不同资产收益分布1阶矩之间的关联性,没有涉及到对金融资产收益更高阶矩之间关系的探索。近年来大量金融资产收益高阶矩领域的研究表明,高阶矩风险是金融风险的重要组成部分,其对金融资产定价的影响不容忽视[17-18];不同金融资产收益率之间的互动关系不仅体现在其1阶矩上,还在包括2阶矩(方差)、3阶矩(偏度)、4阶矩(峰度)等在内的高阶矩上都有着非常明显的反映[19-20]。因此,对不同金融资产在高阶矩上的风险传染进行识别和检验,可以使我们对其之间的关系有更为全面和精准的认识,并且较只基于1阶矩的相关研究更具理论和现实意义。②相关系数是对不同金融资产之间风险溢出的一种线性测量,只有当投资者展现出传统的均值-方差偏好(等同于金融资产收益率服从正态分布)时,使用这一方法才可以得到有效且稳健的结果。对于多个资本市场的风险溢出研究来说,相关系数方法当然是一个非常自然的起点,但大量的实证研究都已经清晰地表明,金融资产收益率往往具有有偏[21-22]、厚尾[23-24]等典型特征,因此基于相关性检验的原油价格对股票市场风险传染的研究结论非常值得怀疑。另外,CINER[25]也曾发现,如果只采用线性方法,那么很可能会认为两者之间并不存在什么联系,但如果从非线性角度考虑,会发现原油价格对股票市场存在着明显的冲击。③金融资产收益分布中的有偏和厚尾特征还意味着线性的风险传染测量无法充分捕捉到不同市场之间的全部关联性,因为这些测量在处理(绝对值)比较大的收益率和(绝对值)比较小的收益率时都是采用相同的权重,但显然比较大的市场波动和比较小的市场波动在市场风险传染研究中的重要性是不可同日而语的,而这一缺陷可以在金融资产收益高阶矩的计算中得以克服。

基于以上认识,本研究引入FRY et al.[26]和FRY-MCKIBBIN et al.[27]发展的基于协高阶矩的风险传染检验框架,就原油价格对世界股票市场的风险传染这一问题进行更为系统和全面的研究。具体来说,FRY et al.[26]首先发展了一个基于随机折现因子模型的金融资产定价模型,该模型的一个重要特点在于其能够将风险定价精确地表示为风险价格和风险量,风险量是由包括协偏度在内的金融资产收益分布的各种高阶条件矩构成,因此该模型有力地证明了协高阶矩在理解不同市场相互影响方面的重要作用。然后,通过将COBB et al.[28]和LYE et al.[29]发展的一元广义指数分布扩展到二元的情况,FRY et al.[26]构建基于协偏度的相依性检验,并给出拉格朗日乘子统计量的具体表达式,从而可以对不同金融资产价格变化1阶矩与2阶矩之间的相互影响给出明确的检验结论。特别值得注意的是,由于协偏度的计算公式具有相当的灵活性,所以按照收益率的1阶矩和2阶矩在协偏度计算中的顺序关系,上述拉格朗日乘子统计量还可以引出两种变形形式,从而能够实现对多种金融资产价格变化1阶矩与2阶矩之间的全部关联关系进行极为精细地考察。在FRY et al.[26]研究的基础上,FRY-MCKIBBIN et al.[27]进一步将二元广义指数分布进行扩展,以便容纳除了协偏度之外的另外两个重要的协高阶矩测量,即协峰度和协波动,并同样给出基于协峰度和协波动的风险溢出假设检验和拉格朗日乘子统计量的具体表达式,从而可以对不同金融资产收益率1阶矩与3阶矩之间及其2阶矩与2阶矩之间的相依关系进行检验。由此,基于协高阶矩的资本市场风险传染检验体系已经基本确立,使用这一框架不仅可以对不同市场之间的高阶矩影响渠道进行全面而细致的考察,而且还可以对相互影响的方向给出明确的指示。

2 基于协高阶矩的金融资产相依性检验体系

2.1理论基础和协高阶矩系数的计算

在将协高阶矩纳入金融资产风险溢出的研究框架之前,需要考虑其对资产定价及投资组合选择的影响,以便明确这一方法体系的理论基础。

在标准的资产组合选择理论中,投资者在均值-方差框架下将受方差约束的期望效用最大化来达到最优的资产配置[30-32]。为了将金融资产价格变化的非对称性和尾部风险考虑在内,有学者将传统的资本资产定价模型(CAPM)扩展,使其包含金融资产收益的高阶矩和协高阶矩[27,33]。按照MARTELLINI et al.[33]和FRY-MCKIBBIN et al.[27]的定义,如果假设投资者投资于2种资产,那么包含相关系数以及协偏度、协峰度和协波动等高阶矩系数的CAPM为

E(R1)-Rf=θ1E[(R1-μ1)2]+θ2E[(R2-μ2)2]+

θ3E[(R1-μ1)(R2-μ2)]+

θ4E[(R1-μ1)3]+θ5E[(R2-μ2)3]+

θ6E[(R1-μ1)2(R2-μ2)]+

θ7E[(R1-μ1)(R2-μ2)2]+

θ8E[(R1-μ1)4]+θ9E[(R2-μ2)4]+

θ10E[(R1-μ1)3(R2-μ2)]+

θ11E[(R1-μ1)(R2-μ2)3]+

θ12E[(R1-μ1)2(R2-μ2)2]

(1)

其中,Rn为n资产的收益率,n=1,2;Rf为无风险收益率;μn为Rn的期望值;θm分别为采用2阶矩、3阶矩和4阶矩度量的不同风险的风险价格,m=1,2,…,12。(1)式中各参数定义为

(2)

(3)

(4)

两种协峰度系数的计算公式为

(5)

(6)

协波动系数的计算公式为

(7)

其中,Coskewness1,2为资产1均值到资产2波动率的风险传染,Coskewness2,1为资产1波动率到资产2均值的风险传染,Cokurtosis1,3为资产1均值到资产3偏度的风险传染,Cokurtosis3,1为资产1偏度到资产3均值的风险传染,Covolatility为资产1波动率到资产2波动率的风险传染。

为了解释风险资产期望超额收益率的性质,FRY-MCKIBBIN et al.[27]基于计算实例为参数θm进行赋值后,绘出期望超额收益率、方差、偏度和峰度之间的风险-收益权衡平面。这一结果清晰地显示,投资者需要为所承担的波动风险和峰度风险要求更高的期望超额收益率,同时为了取得正的偏度也可以容忍较低的期望超额收益率。所以,正如一些前期研究中论述的,风险资产的期望超额收益率不仅与其波动率相联系,还与偏度、峰度等高阶矩以及协偏度、协峰度和协波动等协高阶矩有着密切的关系[34-36]。基于以上分析可知,从协高阶矩的视角探索不同资本市场之间的风险传染具有极为坚实的理论基础。

2.2基于协高阶矩的风险溢出检验方法

从理论上证明了从协高阶矩角度进行风险传染研究的必要性和合理性后,FRY et al.[26]和FRY-MCKIBBIN et al.[27]提出协高阶矩风险溢出检验的具体方法。

2.2.1 符号

2.2.2 基于相关性的风险溢出检验

如前所述,对风险溢出进行检验的传统方法是基于两个市场间的相关系数。如果在某段特别的时期,两个市场(或资产)之间的相关性出现显著上升,那么就可以认为这两个市场间存在风险溢出[37-38]。

然而,“相关性出现显著上升”这一现象需要正式的统计检验。基于这一认识,FORBES et al.[39]提出基于相关系数的风险传染检验方法。该方法中,用于检验风险从i市场到j市场传染的统计量记为FR,即

(8)

(9)

2.2.3 基于协偏度的风险溢出检验

类似于基于相关性的风险溢出检验,基于协偏度的风险溢出检验方法是通过对两段不同时期内的协偏度统计量是否出现了显著变化进行传染性检验。按照在计算协偏度统计量时是采用收益率的水平值还是收益率的平方值,可以定义两种不同的协偏度风险溢出检验统计量CS12和CS21[26],即以i市场为传染源,CS12检验i市场收益率的水平值对j市场收益率的平方值的冲击,CS21检验i市场收益率的平方值对j市场收益率的水平值的冲击,即

(10)

(11)

其中,r为市场收益率。

(12)

(13)

其中,Yi,t为异常波动时期i市场在t时刻的收益率,Yj,t为异常波动时期j市场在t时刻的收益率,Xi,t为市场运行平稳期i市场在t时刻的收益率,Xj,t为市场运行平稳期j市场在t时刻的收益率,a和b为对应市场收益率的阶数。在没有风险溢出的原假设下,检验统计量CS12和CS21渐进服从自由度为1的χ2分布。

2.2.4 基于协峰度的风险溢出检验

按照在计算协峰度统计量时是采用资产收益率的水平值还是收益率的立方值,可以定义两种不同的协峰度风险溢出检验统计量CK13和CK31[27],即以i市场作为传染源,CK13检验其资产收益率的水平值对j市场收益率的立方值的冲击,CK31检验其资产收益率的立方值对j市场资产收益率的水平值冲击,即

(14)

(15)

其中,

(16)

(17)

在没有风险溢出的原假设下,检验统计量CK13和CK31渐进服从自由度为1的χ2分布。

2.2.5 基于协波动的风险溢出检验

用协波动检验统计量CV22检测i市场(传染源)中资产收益率的波动对j市场中资产收益率波动的冲击,其具体形式为

(18)

其中,

(19)

(20)

在没有风险溢出的原假设下,检验统计量CV22渐进服从自由度为1的χ2分布。

3 数据及描述性统计

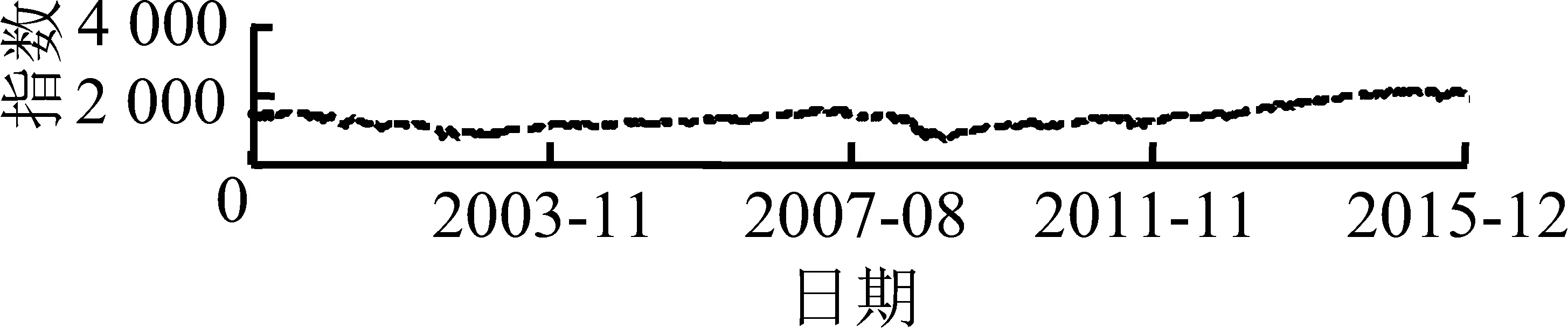

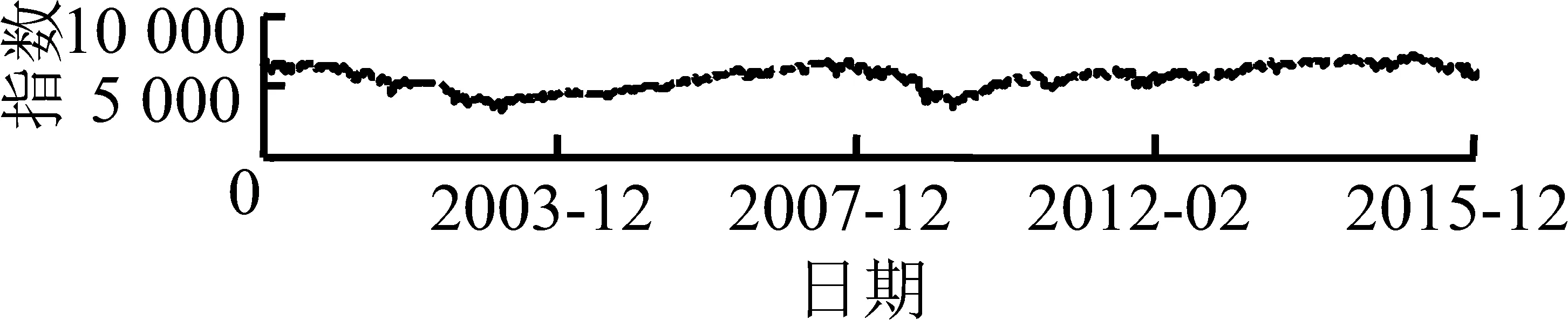

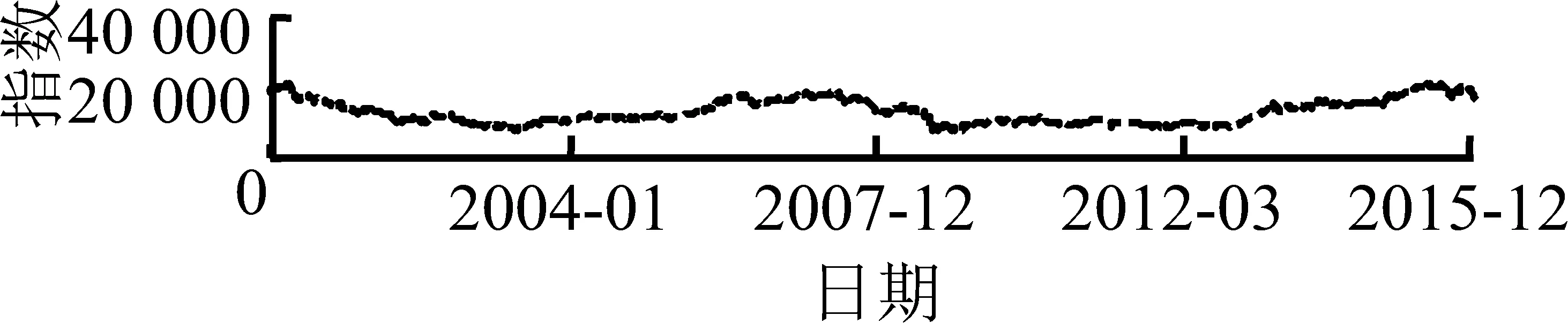

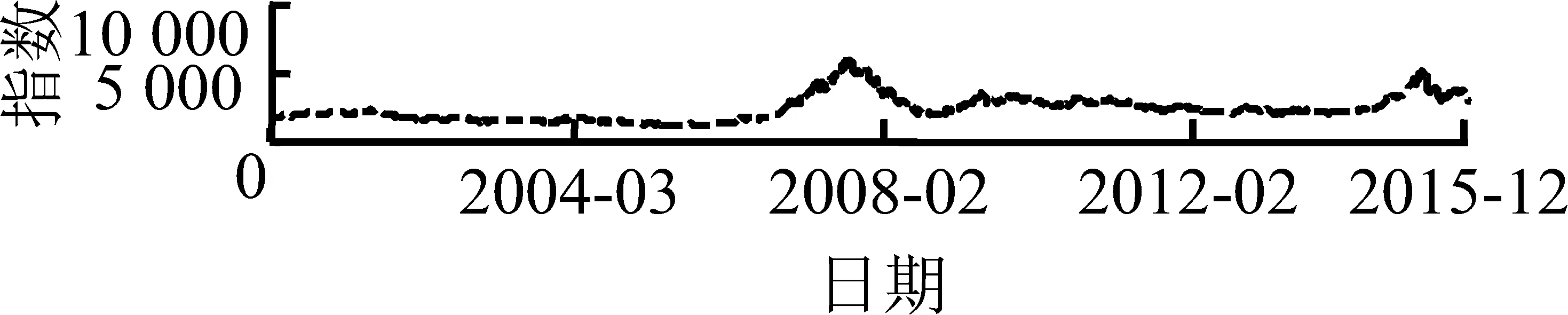

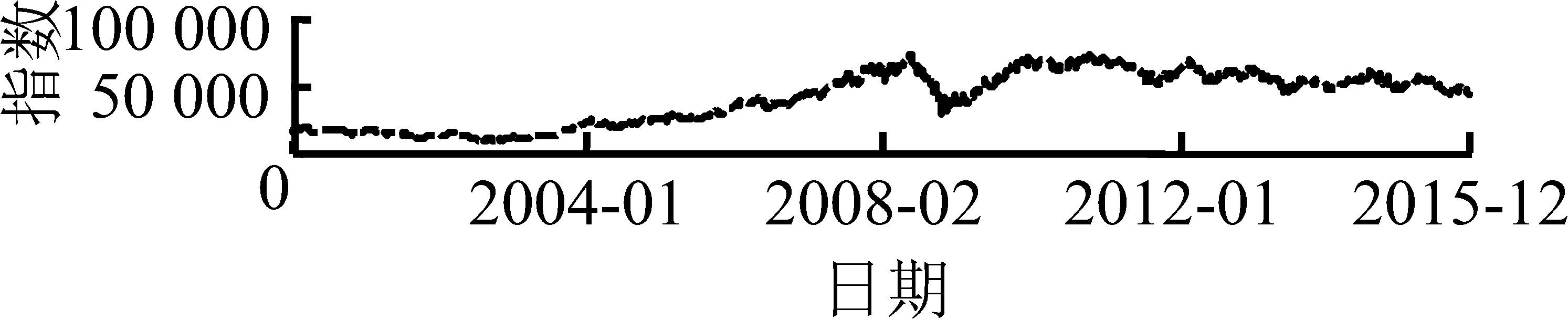

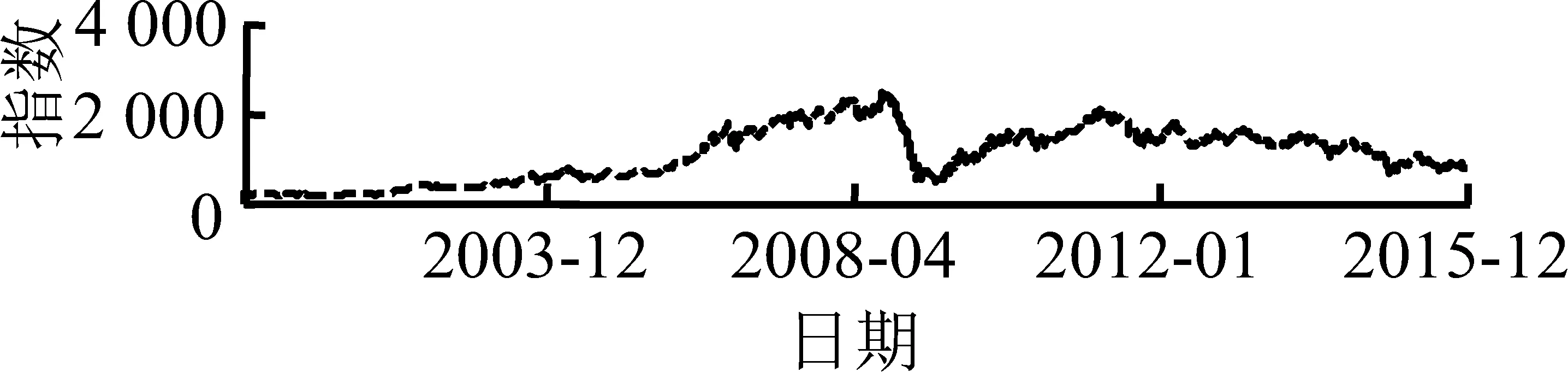

原油市场方面,本研究选取美国西德克萨斯中质原油(记为WTI)和北海布伦特(记为BRENT)这两种在国际原油市场占据主流地位的品种作为研究对象。股票市场方面,考虑到成熟股票市场和新兴股票市场在监管政策、投资者构成及行为等方面的巨大差异,为了保证研究结论的可靠性和稳健性,本研究选择成熟股票市场和新兴股票市场两大类不同的市场类型,成熟股票市场的代表性指数选择美国S&P500指数(记为SP)、英国FTSE指数(记为FTSE)、香港Hang Seng指数(记为HS)、日本Nikki指数(记为NK),新兴股票市场的代表性指数选择中国上证综指(记为SSEC)、巴西IBO指数(记为IBO)、俄罗斯RTS指数(记为RTS)、印度SEN指数(记为SEN)。为了方便比较,上述两种国际原油价格和8种股票市场指数的时间周期都确定为2000年1月1日至2015年12月31日。在这16年间,每种价格序列中大约都包含4 000个样本点,具体见图1。数据来源于Wind资讯和Bloomberg。

由图1可知,WTI和BRENT原油价格的走势基本一致,而不同国家股票市场代表性指数的走势则存在较大的分化和差异。

(a)WTI (b)BRENT

(c)SP (d)FTSE

(e)HS (f)NK

(g)SSEC (h)IBO

(i)RTS(j)SEN

图1两种国际原油价格和8种股票市场指数的走势情况

Figure1TrendsofTwoKindsofInternationalCrudeOilPricesandEightKindsofStockMarketIndexes

进一步,如前所述,不同水平的国际原油价格影响世界经济的机理是不一样的。另外,国际原油价格不同的运行趋势带给投资者的影响也是不一样的。因此,为了使本研究的分析更深入和具体,按照国际原油价格走势的不同阶段(如图1),将所有价格序列的全样本划分为6个子样本,具体情况见表1。

表1 子样本划分及国际原油价格的主要走势Table 1 Subsamples and Main Trends of International Crude Oil Prices

将两种原油价格和8种股票指数在2000年1月1日至2015年12月31日这16年中每天的收盘价记为pt,则定义其每日连续复合收益率为

(21)

需要注意的是,两种原油产品和8种股票指数的交易地点位于不同的时区,即不同市场的价格变化本来就具有时间上的前后关系。在进行原油价格对股票市场风险溢出的研究时,如果不对这一问题加以处理,那么分析过程极有可能会受到极大的噪音干扰,从而得出不可靠甚至不真实的研究结论。

(22)

分别计算上述10种价格序列在全样本和6个不同子样本区间上日收益率rt的描述性统计量,见表2。篇幅所限,表2仅给出WTI的结果。

由表2可知,全样本的WTI收益率序列具有金融时间序列的典型特性:有偏(偏度系数高度显著)、尖峰厚尾(超额峰度系数高度显著)、不服从正态分布(J-B统计量高度显著)、序列平稳可以做进一步的计量建模(ADF统计量高度显著)、具有一定的自相关性(Q(10)统计量高度显著)。

但6个子样本在是否有偏、是否具有自相关性这两个方面体现出一些差异。特别的,6个子样本中有5个都不具有自相关性,而唯一具有一定自相关性的第3子样本的自相关程度也较全样本序列更弱。

4 实证研究

4.1数据的预处理

基于协高阶矩方法测量原油市场对股票市场的风险溢出效应。需要说明的是,绝大多数相关研究都将风险溢出定义为除宏观经济或其他基本面因素之外纯粹由投资者心理或金融机构行为等因素导致的变化效应[26,27,40],本研究沿用这一定义。

但随之而来的一个问题是,收益率rt是一个充满噪音的变量,其中不仅包含了基本面因素的影响,也包含了心理及行为层面的影响。因此,借鉴FORBES et al.[39]的做法,即通过对收益率rt序列拟合一个向量自回归模型控制基本面因素,并将模型残差作为风险溢出效应的研究对象。这样的处理方式保留了市场之间的影响关系,不会影响到风险溢出研究的结果和结论。

Rt=φ(L)Rt+εt

(23)

表2 WTI在全样本和6个子样本区间内rt的描述性统计结果Table 2 Descriptive Statistical Results of rt of WTI in the Whole Sample and Six Subsamples

注:***为在1%水平上显著,**为在5%水平上显著,下同;峰度为超额峰度系数,正态分布的超额峰度系数为0;J-B为检验收益率是否服从正态分布的Jarque-Bera统计量;ADF为以最小AIC准则确定最优检验滞后阶数后得到的Augmented Dickey-Fuller单位根检验统计量;Q(10)为滞后阶数为10的收益率Ljung-Box Q统计量。

4.2计算协高阶矩系数

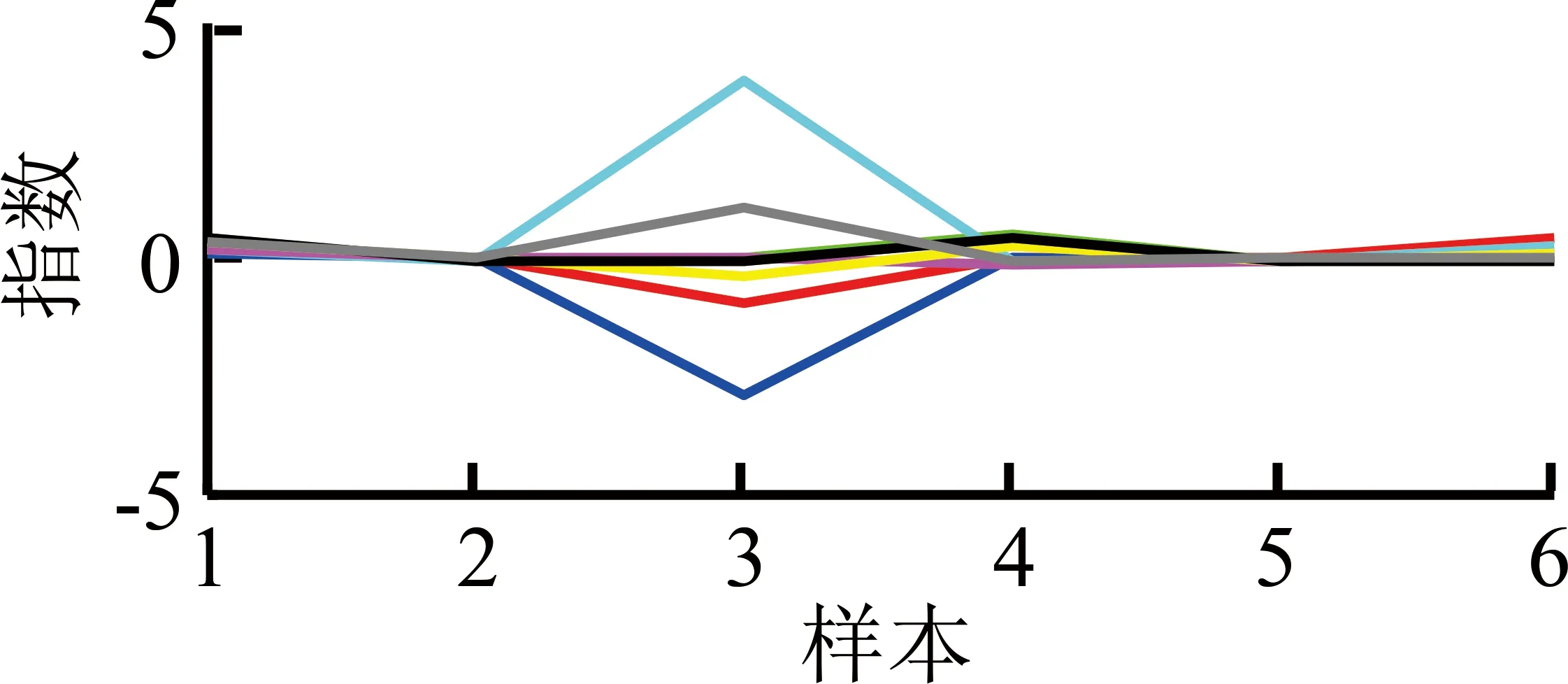

为了对原油市场对股票市场的风险溢出状况有一个概括性的了解,本研究计算各个子样本下WTI和BRENT与其他8种股票市场指数之间的相关系数以及协偏度、协峰度和协波动等协高阶矩系数,协偏度、协峰度和协波动等协高阶矩系数的计算方法见2.1。限于篇幅,图2仅给出WTI下的结果。

图2表明,无论是从相关系数还是协高阶矩系数看,2000年后WTI原油价格与8种不同股票市场指数之间存在一定的相关性,但这样的相关性并非完全表现在相关系数上,在考察的16年间,原油价格与股票市场最大的相关系数也不超过0.5。比较而言,其他几种高阶矩风险传染测量表现出更显著的时变性,特别是在子样本3前后对应的时期,原油价格与股票市场之间的高阶矩关系发生了剧烈的变化。这在很大程度上说明,仅从相关性角度考察原油价格对股票市场的影响是很不充分的,两者之间的风险传染除了通过相关系数外,还有很多其他渠道。

4.3检验风险传染效应

按照2.2中的有关定义,采用下述步骤完成前后两个子样本期间国际原油市场对股票市场的风险传染检验。以WTI价格和SP指数为例,首先考察这两个价格序列在子样本期间1和子样本期间2之间是否存在显著的风险传染效应。也就是说,当子样本期间1过渡到子样本期间2时,WTI价格和SP指数的相关系数及多种协高阶矩系数是否发生了显著的变化。如果计算出的某个风险传染检验统计量(FR、CS12、CS21、CK13、CK31、CV22)具有统计上的显著性,就说明其对应的风险传染测量系数(相关系数、协偏度系数、协峰度系数和协波动系数)在这两个子样本期间内具有显著差异,即国际原油价格的不同走势使WTI通过该系数渠道对SP指数产生了风险传染。每次检验都分别考察相邻的两个子样本期间内基于不同测量系数的风险传染效应,如第1次考察的是子样本1vs.子样本2,第2次考察的是子样本2vs.子样本3,以此类推。完成WTI和SP指数在全部相邻子样本上的检验后,重复以上步骤,以继续进行WTI对其他7个股票市场的风险传染检验。

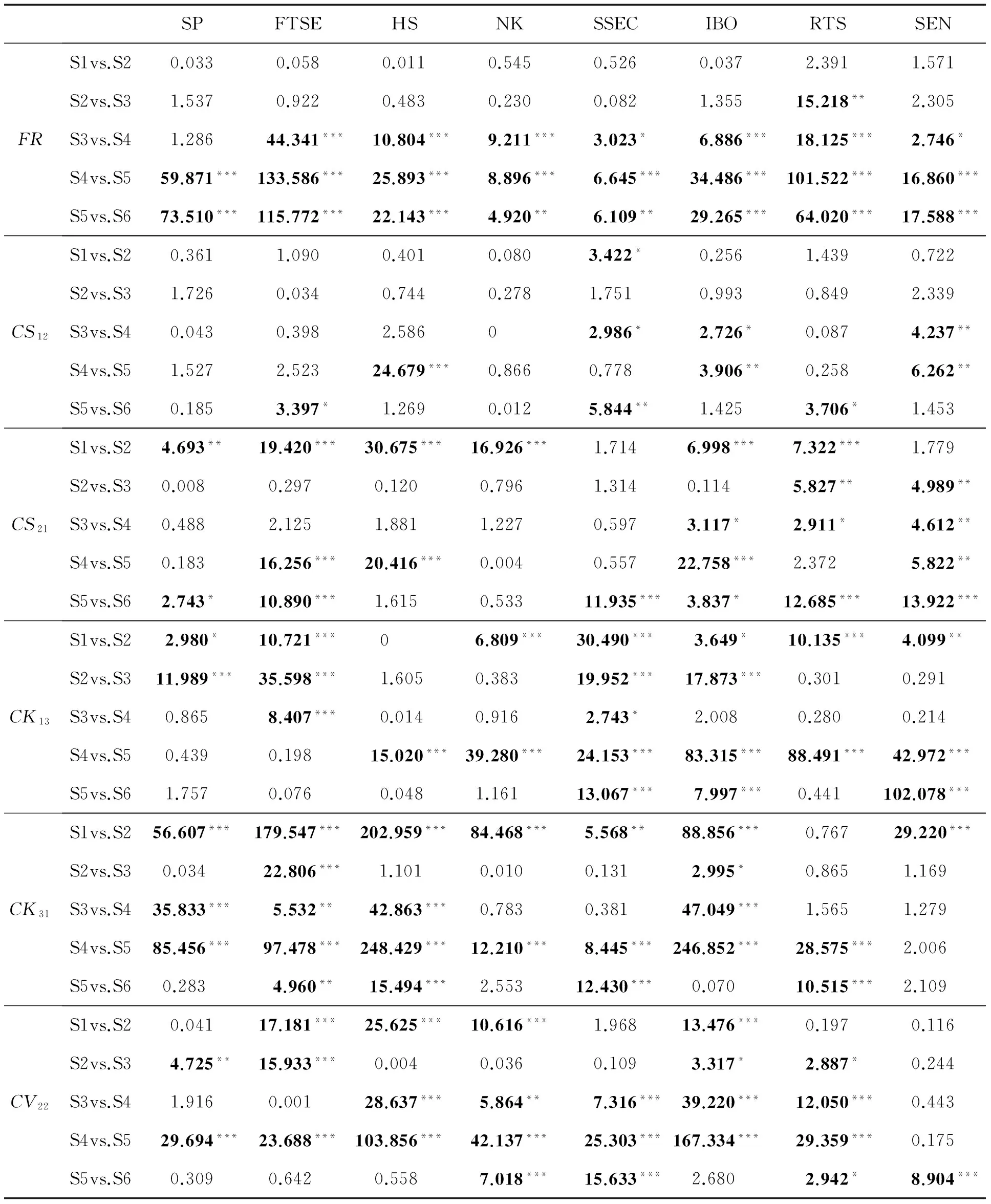

表3给出WTI价格对8个股票市场指数风险传染效应的检验结果。

由表3的风险传染检验结果可以看出:

(1)从整体上观察不同风险传染测量指标下具有显著性的检验统计量值的个数可以发现,CS12具有显著性检验值的个数最少,其次是CS21;取得显著性检验值次数最多的是FR、CK31和CV22,其次是CK13。这是一个极具意义的实证结果,毋庸置疑,原油市场与全球主要股票市场间存在风险传染。然而,如前所述的传统方法都是从两个市场的相关性角度检验原油价格对股票市场的影响,即绝大多数研究是考察某一个特定事件前后两个市场的相关系数是否出现了显著变化,如果是,就意味着存在风险传染。本研究实证结果表明,除相关性层面之外,国际原油价格对股票市场的影响更多的不是发生在相关系数层面,而是发生在收益率的波动和峰度等这些高阶矩层面。也就是说,仅从相关系数渠道考察原油价格对股票市场影响的传统研究具有非常大的局限性,无法对这一影响的风险传染渠道和效果进行全面而综合的刻画。

(a)相关系数 (b)Coskewness1,2

(c)Coskewness2,1(d)Cokurtosis1,3

(e)Cokurtosis3,1(f)Covolatility2,2

图2 WTI原油价格与股票市场指数的相关系数及协高阶矩系数的变化趋势Figure 2 Trends of Correlation Coefficient and Co-higher-moments Coefficient between the Crude Oil Price of WTI and Stock Market Indexes

注:S1为子样本1,S2为子样本2,S3为子样本3,S4为子样本4,S5为子样本5,S6为子样本6;表中数据为各种风险传染检验统计量的值;*为在10%水平上显著。

(2)由于是用协峰度和协波动的检验统计量测量的基于“极值相依性”的传染效应,因此观察到的实证结果还进一步说明,在国际原油价格与世界主要股票市场之间的诸多风险传染特征中,最应该引起重视的是市场极端波动之间的关联性,其次才是国际原油价格变化的波动率(2阶矩)与世界股票市场的水平变化(1阶矩)之间的关联性以及市场涨跌水平值之间的关联性。

(3)纵向观察WTI对4个发达国家的股票市场和4个新兴股票市场的影响结果可以发现,国际原油价格对发达国家股票市场和新兴股票市场都有着非常显著的影响。不过,新兴股票市场所受的影响似乎更大一些,表3中4个新兴股票市场中具有显著性的统计量值的数量大于4个发达国家股票市场中的数量。特别的,无论是典型的石油进口国(如美国和中国),还是典型的石油出口国(如俄罗斯),其股票市场走势受国际原油价格变化的影响都非常大。

(4)从表3子样本的结果可知,如果仅仅采用相关性传染测量,会得到国际原油价格只在子样本3~子样本6上对世界股票市场有显著影响的结论。不过,其他高阶矩风险传染统计量的计算结果表明,原油价格对股票市场的影响在所划分的若干子样本上都有非常明显的体现。换句话说,国际原油价格的不同走势方向对股票市场的影响并没有太多区别,无论是上涨、下跌,还是横盘,其对世界股票市场都有着显著的冲击。

(5)从SSEC下的结果看,该指数下的CK13统计量在各个子样本下都非常显著,由于该统计量衡量的是原油价格的水平变化对中国股票市场极端波动的影响,所以说明国际原油价格对中国股票市场的影响主要是通过对其造成极端波动实现的。

BRENT原油与8种股票市场指数的相关系数、协高阶矩系数以及风险传染检验结果与WTI原油的检验结果基本一致,由于篇幅所限不再赘述。

5 结论

本研究采用协高阶矩风险传染检验体系对原油价格对股票市场的风险传染状况进行全面而系统的检验,发现在2000年后WTI原油价格与8种不同股票市场指数之间的相关性逐渐增强,但并非完全表现在相关系数上,且风险传染检验结果显示取得显著性检验值次数最多的是相关性传染统计量FR、协峰度统计量CK31和协波动统计量CV22。基于实证结果,本研究主要结论如下。

(1)国际原油价格对世界股票市场的风险传染更多的不是发生在相关系数层面,而是发生在收益率的波动、偏度和峰度等这些高阶矩层面;

(2)在国际原油价格对世界股票市场之间的诸多风险传染特征中,最应该引起重视的是市场极端波动之间的传染性;

(3)国际原油价格对发达国家股票市场和新兴股票市场都有着非常显著的影响,但新兴股票市场所受的影响更大一些。

本研究结果印证了现有绝大多数研究得到的“原油价格对股票市场有显著影响”的主流结论。但是,本研究结论与已有研究的结论存在若干明显的区别。例如,如前文所述,很多已有研究中的结论都是基于原油价格变化与股票市场指数变化的相关性(两者之间的相关系数)得出的,而本研究结果表明,更应该重视的是两个市场收益率协高阶矩背后的极端传染性。究其原因,本研究认为投资者的典型反应方式应该是最为重要的一个因素。具体来说,在金融市场上,投资者对信息的反应往往不是线性的,而是会在信息量累积到某一个“门槛”时对其进行集中反应。这种典型反应方式不仅使股票市场本身的价格波动呈现出明显的有偏及跳跃特征,由于原油价格变化本身就是一种重要信息,所以会进而使原油市场与股票市场之间也出现高阶矩相依特征。另外,已有研究并没有对原油价格对发达国家股票市场和新兴股票市场的影响进行区别研究,本研究弥补了这一缺陷,并认为新兴股票市场受原油价格波动的影响更大。造成这一现象的原因在于新兴股票市场所在的发展中国家由于经济增长速度较快,往往面临着较大的通货膨胀压力,因此股票市场的投资者对可能造成输入型通胀的原油价格变化更为敏感。当然,这一认识还需要更深入的理论研究和更全面的实证探索。

本研究方法和结果为原油与股票两个市场风险传染的测量和管理提供了极具可操作性的实证工具以及更为全面深入的结论参考。限于篇幅,本研究仅对国际原油价格与世界上主要的8个股票市场之间的风险传染特征及其变化趋势进行实证检验,对于这些特征及趋势背后的原因,尽管有所提及,但并没有展开更为深入的探讨,对这一问题的研究具有极强的启发和指导意义,也是后续研究的主要方向。

[1]BERNANKE B S.Therelationshipbetweenstocksandoilprices.Washington,DC:Brookings Institution,2016.

[2]AREZKI R,MAZAREI A,PRASAD A.Sovereignwealthfundsintheneweraofoil.Washington,DC:IMF Blog,2015.

[3]NANDHA M,FAFF R.Does oil move equity prices?A global view.EnergyEconomics,2008,30(3):986-997.

[4]HUANG R D,MASULIS R W,STOLL H R.Energy shocks and financial markets.TheJournalofFuturesMarkets,1996,16(1):1-27.

[5]SADORSKY P.Oil price shocks and stock market activity.EnergyEconomics,1999,21(5):449-469.

[6]FILIS G,DEGIANNAKIS S,FLOROS C.Dynamic correlation between stock market and oil prices:the case of oil-importing and oil-exporting countries.InternationalReviewofFinancialAnalysis,2011,20(3):152-164.

[7]DIAZ E M,MOLERO J C,DE GRACIA F P.Oil price volatility and stock returns in the G7 economies.EnergyEconomics,2016,54:417-430.

[8]姬强,范英.次贷危机前后国际原油市场与中美股票市场间的协动性研究.中国管理科学,2010,18(6):42-50.

JI Qiang,FAN Ying.Analysis of the comovement between international crude oil market and China and U.S. stock market before and after the U.S. sub-prime crisis.ChineseJournalofManagementScience,2010,18(6):42-50.(in Chinese)

[9]林伯强,李江龙.原油价格波动性及国内外传染效应.金融研究,2012(11):1-15.

LIN Boqiang,LI Jianglong.On the fluctuation of crude oil prices and its volatility dependence and contagion.JournalofFinancialResearch,2012(11):1-15.(in Chinese)

[10] 柴建,张钟毓,付举磊,等.国际原油价格系统结构性突变识别与分析.管理科学,2014,27(2):133-144.

CHAI Jian,ZHANG Zhongyu,FU Julei,et al.Identification and analysis of the structural mutations in international crude oil price system.JournalofManagementScience,2014,27(2):133-144.(in Chinese)

[11] 朱慧明,彭成,游万海,等.基于贝叶斯Wishart波动模型的原油市场与股市动态相依性研究.中国管理科学,2014,22(7):1-9.

ZHU Huiming,PENG Cheng,YOU Wanhai,et al.The dynamic dependence between crude oil market and stock market based on Bayesian Wishart multivariate stochastic volatility model.ChineseJournalofManagementScience,2014,22(7):1-9.(in Chinese)

[12] 李素芳,朱慧明,李荣.基于贝叶斯机制转换协整模型的石油:股市非对称效应研究.中国管理科学,2015,23(9):46-54.

LI Sufang,ZHU Huiming,LI Rong.The asymmetric relationship of oil-stock markets based on Bayesian regime switching cointegration model.ChineseJournalofManagementScience,2015,23(9):46-54.(in Chinese)

[13] PHAN D H B,SHARMA S S,NARAYAN P K.Oil price and stock returns of consumers and producers of crude oil.JournalofInternationalFinancialMarkets,InstitutionsandMoney,2015,34:245-262.

[14] BROADSTOCK D C,WANG R,ZHANG D.Direct and indirect oil shocks and their impacts upon energy related stocks.EconomicSystems,2014,38(3):451-467.

[15] CUNADO J,DE GRACIA F P.Oil price shocks and stock market returns:evidence for some European countries.EnergyEconomics,2014,42:365-377.

[16] GUPTA R,MODISE M P.Does the source of oil price shocks matter for South African stock returns?A structural VAR approach.EnergyEconomics,2013,40:825-831.

[17] SMITH D R.Conditional coskewness and asset pricing.JournalofEmpiricalFinance,2007,14(1):91-119.

[18] YANG J,ZHOU Y,WANG Z.Conditional coskewness in stock and bond markets:time-series evidence.ManagementScience,2010,56(11):2031-2049.

[19] LIN C H.The comovement between exchange rates and stock prices in the Asian emerging markets.InternationalReviewofEconomics&Finance,2012,22(1):161-172.

[20] HUI E C,CHAN K K K.The global financial crisis:is there any contagion between real estate and equity markets?.PhysicaA:StatisticalMechanicsandItsApplications,2014,405:216-225.

[21] TOLIKAS K,GETTINBY G D.Modelling the distribution of the extreme share returns in Singapore.JournalofEmpiricalFinance,2009,16(2):254-263.

[22] 王天一,黄卓.高频数据波动率建模:基于厚尾分布的Realized GARCH模型.数量经济技术经济研究,2012,29(5):149-161.

WANG Tianyi,HUANG Zhuo.High frequency volatility modeling.TheJournalofQuantitative&TechnicalEconomics,2012,29(5):149-161.(in Chinese)

[23] GABRIEL C,LAU C.On the distribution of government bond returns:evidence from the EMU.FinancialMarketsandPortfolioManagement,2014,28(2):181-203.

[24] 王鹏,袁小丽.金融资产收益非对称性的多标度分形测度及其在VaR计算中的应用.中国管理科学,2015,23(3):13-23.

WANG Peng,YUAN Xiaoli.A VaR moldel based on multifractal asymmetry measurement.ChineseJournalofManagementScience,2015,23(3):13-23.(in Chinese)

[25] CINER C.Energy shocks and financial markets:nonlinear linkages.StudiesinNonlinearDynamicsandEconometrics,2001,5(3):203-212.

[26] FRY R,MARTIN V L,TANG C.A new class of tests of contagion with applications.JournalofBusiness&EconomicStatistics,2010,28(3):423-437.

[27] FRY-MCKIBBIN R,HSIAO C Y L.Extremaldependencetestsforcontagion.Canberra,ACT:Centre for Applied Macroeconomic Analysis,2015.

[28] COBB L,KOPPSTEIN P,CHEN N H.Estimation and moment recursion relations for multimodal distributions of the exponential family.JournaloftheAmericanStatisticalAssociation,1983,78(381):124-130.

[29] LYE J N,MARTIN V L.Robust estimation,nonnormalities,and generalized exponential distributions.JournaloftheAmericanStatisticalAssociation,1993,88(421):261-267.

[30] SHARPE W F.Capital asset prices:a theory of market equilibrium under conditions of risk.TheJournalofFinance,1964,19(3):425-442.

[31] LINTNER J.The valuation of risk assets and the selection of risky investments in stock portfolios and capital budgets.TheReviewofEconomicsandStatistics,1965,47(1):13-37.

[32] BLACK F.Capital market equilibrium with restricted borrowing.TheJournalofBusiness,1972,45(3):444-455.

[33] MARTELLINI L,ZIEMANN V.Improved estimates of higher-order comoments and implications for portfolio selection.TheReviewofFinancialStudies,2010,23(4):1467-1502.

[34] HWANG S,SATCHELL S E.Modelling emerging market risk premia using higher moments.InternationalJournalofFinance&Economics,1999,4(4):271-296.

[35] DITTMAR R F.Nonlinear pricing kernels,kurtosis preference,and evidence from the cross section of equity returns.TheJournalofFinance,2002,57(1):369-403.

[36] FRY-MCKIBBIN R,MARTIN V L,TANG C.Financial contagion and asset pricing.JournalofBanking&Finance,2014,47:296-308.

[37] KING M,WADHWANI S.Transmission of volatility between stock markets.TheReviewofFinancialStudies,1990,3(1):5-33.

[38] CALVO S,REINHART C M.Capital flows to Latin America:is there evidence of contagion effects?∥CALVO G,GOLDSTEIN M,HOCHREITER E.PrivateCapitalFlowstoEmergingMarkets.Washington,DC:Institute for International Economics,1996:10-16.

[39] FORBES K J,RIGOBON R.No contagion,only interdependence:measuring stock market comovements.TheJournalofFinance,2002,57(5):2223-2261.

[40] 费兆奇.国际股市一体化与传染的时变研究.世界经济,2014,37(9):173-192.

FEI Zhaoqi.The evolution of stock market integration and contagion.TheJournalofWorldEconomy,2014,37(9):173-192.(in Chinese)

FundedProject:Supported by the Humanities and Social Science Research Project of China(15YJA790057)

Biography:WANG Peng, doctor in management, is a professor in the Institute of Chinese Financial Studies at Southwestern University of Finance and Economics. His research interests include financial risk management and theory and practice of capital market. His representative paper titled “Calculating VaR and ES based on volatility models with time-varying higher-moments” was published in theJournalofManagementSciencesinChina(Issue 2, 2013). E-mail:wangpengcd@126.com

JIANG Yan is a Ph.D candidate in the School of Finance at Southwestern University of Finance and Economics. Her research interest focuses on financial risk management. E-mail:jiangyan@mtccbt.com

WU Jinyan is a Ph.D candidate in the Institute of Chinese Financial Studies at Southwestern University of Finance and Economics. Her research interest focuses on financial contagion risk. E-mail:18200296531@163.com

DependenceofHigherMomentsbetweenOilPriceandInternationalStockMarkets

WANG Peng1,2,JIANG Yan3,WU Jinyan1

1 Institute of Chinese Financial Studies, Southwest University of Finance and Economics, Chengdu 611130, China2 Collaborative Innovation Center of Financial Security, Chengdu 611130, China3 School of Finance, Southwest University of Finance and Economics, Chengdu 611130, China

As the raw material of global major energy and various chemical industrial products, crude oil plays an important role in the modern social economic operation. Compared with other primary energy sources such as coal and natural gas, crude oil shows scarcity and uneven distribution more obviously. So crude oil becomes a kind of strategic resource that all countries attach great importance to. Meanwhile, with the enhancement of the financial properties of crude oil, the proportion of crude oil in the investors′ portfolios is growing and its impact on the trend of global stock market is increasing significantly.

This article uses co-higher-moments contagion risk testing framework and constructs test statistics such as co-skewness, co-kurtosis and co-volatility to study the channel and characteristics of contagion effect between international oil prices on stock markets in recent 16 years. We find the correlation between WTI crude oil price and 8 kinds of stock market indices is increasing, however there is no strong positive correlation. What more, the result of contagion risk test shows that the co-kurtosis statistics(CK31), co-volatility(CV22) statistics and correlation statistics (FR) get significant values most.

Based on the empirical results, Some conclusions derived include: ①contagion risk from international oil price to stock markets is not occurred in correlation level but in the volatility, skewness and kurtosis level; ②the most important characteristics of contagion risk is inter-effect of extreme volatility of stock market in several contagion characteristics between international oil price and stock markets; ③international oil price has significant effect on both stock markets of developed countries and developing countries.

By testing the characteristics, channels and extent of contagion between international oil price and the major stock markets in the world, we can not only deepen the understanding of the relationship between energy products and stock markets, but also regard it as important decision basis. Meanwhile, the methods and results in this paper provides some operable empirical tools and more comprehensive and systematic conclusions for measurement and management to contagion risk between international oil price and stock markets. In addition, from the perspective of the empirical research results, we suggest that the global regulars should strengthen the regulation of the extreme financial contagion risk between crude oil and stock markets. Meanwhile, it is urgent for emerging stock market to improve the operating mechanism and regulatory system.

oil price;stock market;co-higher-moments;contagion risk;extreme volatility

Date:October 9th, 2016

DateMarch 22nd, 2017

F830.9

A

10.3969/j.issn.1672-0334.2017.03.012

1672-0334(2017)03-0136-11

2016-10-09修返日期2017-03-22

教育部人文社会科学研究规划基金(15YJA790057)

王鹏,管理学博士,西南财经大学中国金融研究中心教授,研究方向为金融风险管理、资本市场理论与实务等,代表性学术成果为“基于时变高阶矩波动模型的VaR与ES度量”,发表在2013年第2期《管理科学学报》,E-mail:wangpengcd@126.com

蒋焰,西南财经大学金融学院博士研究生,研究方向为金融风险管理等,E-mail:jiangyan@mtccbt.com

吴金宴,西南财经大学中国金融研究中心博士研究生,研究方向为金融风险传染等,E-mail:18200296531@163.com

□

猜你喜欢

昆明医科大学学报(2021年4期)2021-07-23 01:21:38

国际放射医学核医学杂志(2020年4期)2020-07-27 01:53:26

中国外汇(2019年20期)2019-11-25 09:54:58

智富时代(2019年6期)2019-07-24 10:33:16

雷达学报(2018年3期)2018-07-18 02:41:16

智富时代(2018年11期)2018-01-15 09:52:06

智富时代(2017年1期)2017-03-10 20:33:43

能源(2016年2期)2016-12-01 05:10:23

罕少疾病杂志(2016年5期)2016-03-11 16:34:41

中国石油企业(2015年10期)2015-09-24 04:31:59