商业银行发展海洋航运金融业务的SWOT分析

2017-12-05 05:45戴炜王颖

海洋开发与管理 2017年9期

戴炜,王颖

(上海海洋大学 上海 201306)

商业银行发展海洋航运金融业务的SWOT分析

戴炜,王颖

(上海海洋大学 上海 201306)

航运是贸易的重要组成部分,同时也是海洋经济的关键一环。要发展海洋经济,发展海上贸易,必须要有海洋航运做基础。贸易与世界经济的状况有着直接关系,因此航运业的发展与经济周期也有着密切的联系。在这种情况下,作为资金密集型产业,航运业需要得到来自金融层面的一系列支持,使其在不断波动的市场环境下保持稳定、有序的发展,打造有竞争力的全产业链体系。同时,商业银行在新常态下面临巨大的专心压力,需要寻找新的业务增长点,继续保持商业银行的长期稳定发展。文章对商业银行发展航运金融业务进行了SWOT分析,在此基础上针对商业银行发展航运金融服务的问题提出了①积极投入产品设计,构建多元化金融服务;②加强人才储备和人才队伍建设;③把握政策扶持优势;④进行管理制度改革;⑤及时分析市场需求等政策建议。

航运金融,商业银行,SWOT分析 ,海洋经济

1 引言

海洋经济,包括了为开发海洋资源和依赖海洋空间而进行的生产活动及直接相关的服务性产业活动,其中,海上船舶运输业和船舶工业是其重要的组成部分。这两者,都是航运业的组成部分。

航运金融,从狭义上看,是与海上和内河运输相关联的港口及其服务、船舶生产及其服务、运输及其服务及相关产业生产经营中发生的资金融通。广义上看,航运金融是与海上运输业密切联系的产业集群与产业链相关联的各个主体的资金融通、流通与信用活动等经济活动的总称[1]。总的来看,航运金融是涵盖了航运融资、保险、衍生品交易等内容的综合性业务,是高端航运服务业中的先导和支撑性产业,也是金融业的重要组成部分[2]。

航运金融的出现与发展,与航运业本身的特性密不可分。航运业是资本密集、知识密集、投资回收周期长,与经济形势密切相关的行业[3]。这样的行业特性决定了其风险系数高的特性,也决定了航运企业难以依靠自身力量完成投资,需要依靠外部力量解决资金问题[4]。航运金融应运而生。

随着互联网金融的出现和利率市场化改革的推进,金融业内部竞争加剧,商业银行的生存状况出现恶化。商业银行只有继续改变自身经营结构,寻找新的突破点,逐渐转变以存贷款业务为主的传统银行业经营模式,才能使自身的经营变得更有竞争性[5-6]。

目前,我国正在推进21世纪海上丝绸之路建设,沿海地区要发展,资金需求量庞大,而整条航运产业链的资金需求尤其强烈。同时,国务院推动的上海自贸区建设、上海国际金融中心和国际航运中心建设、北部湾及珠三角的经济建设等政策,将会促进沿海地区经济发展,这也会增加对航运服务的需求。这为航运金融业务的发展提供了巨大的空间和潜力[7]。

本研究以航运金融业务为切入点,具体分析商业银行发展航运金融业务的优势、劣势、机遇与风险,希望能借此针对商业银行发展航运金融服务的问题提出政策建议,并为商业银行发展其他海洋经济相关业务提供范例。

2 商业银行发展航运金融业务的SWOT分析

2.1 商业银行发展航运金融业务优势分析(S)

2.1.1 商业银行的规模优势明显

中国的商业银行整体规模庞大,四大国有商业银行一级资本排名位于世界前五位,同时还有多家股份制银行位居前列。金融行业的雄厚资金基础为航运金融业务的发展提供了供给基础,也为商业银行开展相关业务提供了便利条件。如前文所述,航运业投资回报周期长,受经济波动影响明显,因而需要长期稳定的资金支持,这便需要相关金融机构不用短视的目光看待航运业,而商业银行的体量基础,将使其更稳定的对航运业提供支撑(表1)。

表1 2016年银行业一级资本总额排名

数据来源:《银行家》杂志.

2.1.2 我国航运业规模庞大

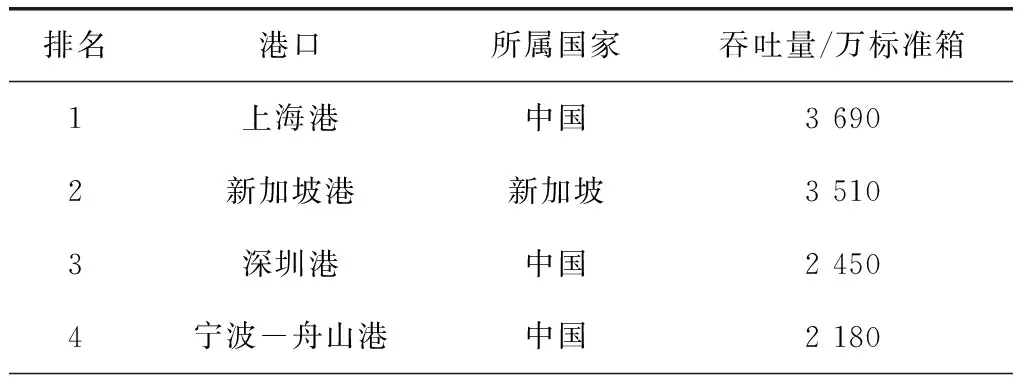

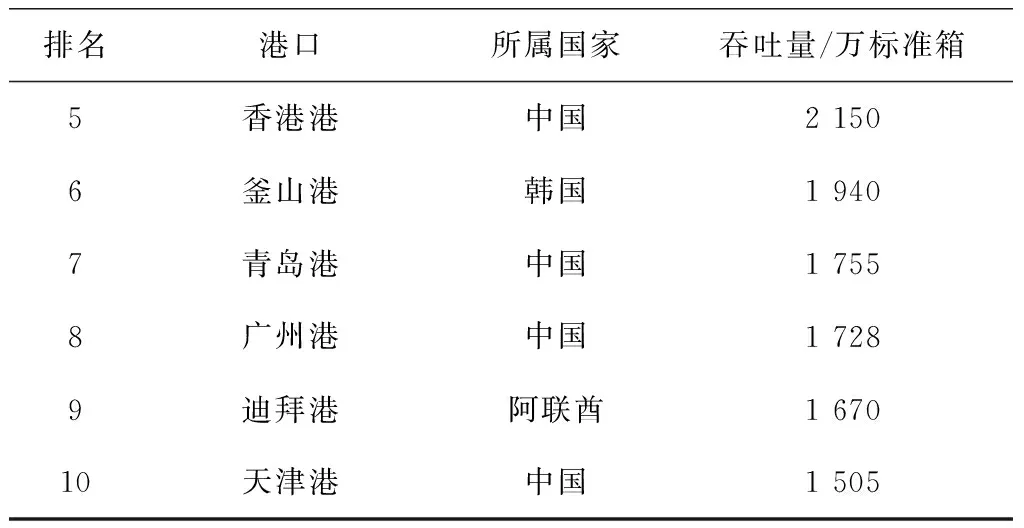

中国的港口业和造船业规模庞大,为发展航运金融奠定了需求基础。我国主要港口在集装箱吞吐量上有明显优势,在世界前十大港口中,中国占据了7个。港口的蓬勃发展为航运金融业务发展提供了需求基础(表2)。

表2 2015年世界十大集装箱港口吞吐量排名

续表

数据来源:中港网.

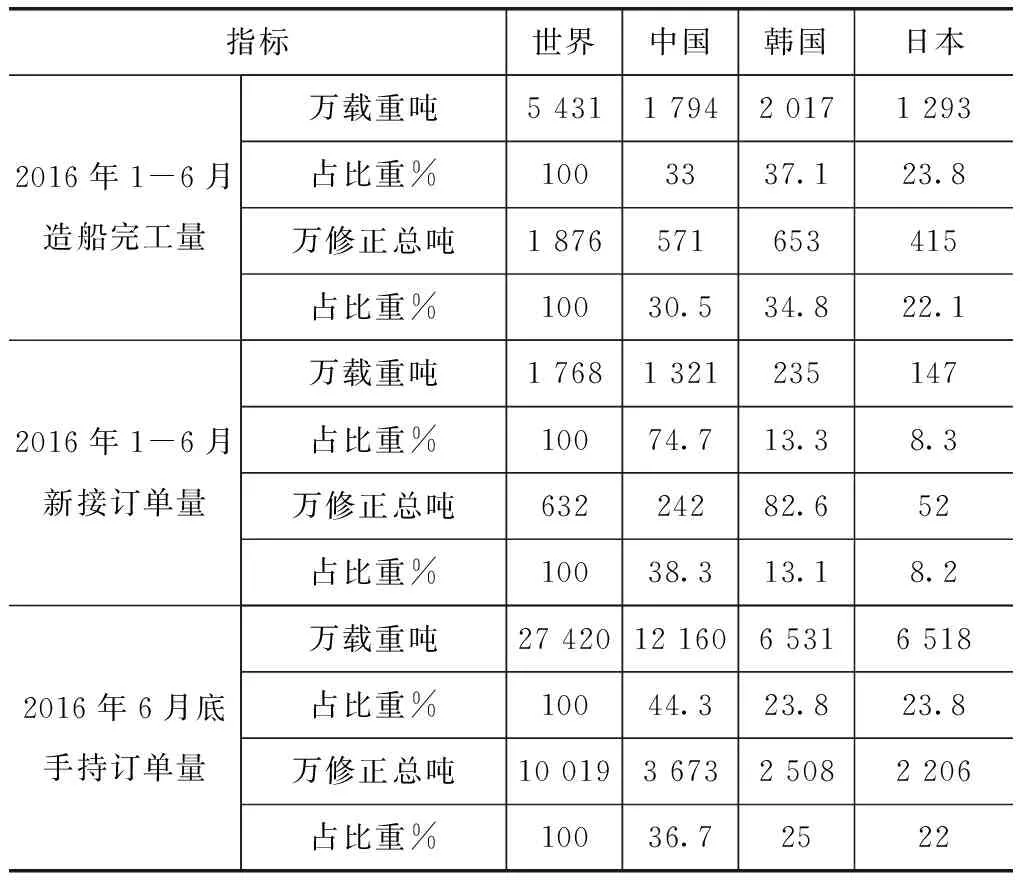

此外,中国在船舶工业上具有较大优势,全球约1/3的新造船舶由中国建设。此外,在新增订单上,中国更是远超两个主要竞争对手日韩。因此,在船舶工业相关的金融领域,中国有巨大的体量优势和前景优势(表3)。

表3 2016年上半年世界主要造船国家三大指标统计

数据来源:中国产业信息网.

2.1.3 在航运金融业务领域已进行探索

交通银行、工商银行、中国银行、浦发银行、平安银行等都成立了专门的航运金融团队,加强航运金融业务的开发和服务。其中,交通银行在上海建立了航运金融部,工商银行设立了亚太航运金融总部,中国银行成立了国际航运金融服务中心,其他商业银行也都正在构建自己的航运金融业务团队。国内金融机构正在稳步探索其航运金融业务,为业务发展积累经验。

2.1.4 沿海地区经济发展迅速,对航运业需求大

中国沿海地区有上海、广州、深圳等经济特别发达的城市,这些城市国际贸易规模巨大,对航运业务的需求也特别巨大。航运业务的发展,必然需要来自金融部门强有力的支撑,这也是航运金融业务发展的客观现实基础。

2.2 商业银行发展航运金融业务劣势分析(W)

2.2.1 航运金融产品单一

目前,我国航运金融处于初级发展阶段,但我国航运业务规模已经处在一个很大的规模,与商业银行的业务建设并不匹配。因此,中小航运企业在融资方面往往遭遇较大困难。此外,商业银行提供的产品和服务集中在码头、仓储、货运、保管、物流等港口服务业方面,而高端环节,包括船舶检验、价格评估、会计和审计服务、航运风险管理、航运衍生产品交易、再保险等发展滞后,一定程度上制约了航运金融发展[8]。

2.2.2 金融机构向航运企业贷款意愿不强

金融机构谈船色变,航运企业多有亏损现象。同时,航运行业风险高,投资周期长,不确定性大,使商业银行贷款意愿降低,收紧对船舶企业的信贷投放。

2.2.3 航运金融服务发展规模较小

我国航运金融发展尚处于初级阶段,市场份额小,与伦敦,新加坡等国际航运中心差距明显。

2.2.4 法律保障不完善

国际经验证明,完善的法律体制是发展航运金融不可缺少的要素,但中国在航运金融的法律建设方面上存在法律法规不完善,法律体系陈旧落后于时代等问题,这对航运金融的发展构成了极大的制约。

2.2.5 航运金融人才严重匮乏

航运金融业作为一个资本密集、知识密集型行业,需要大量高素质人才,涵盖航运、金融、法律等多个方面,对复合型人才的需求极大。但我国航运金融人才培养还处于起步阶段,各高校在相关专业,尤其是各专业的结合培养上有明显缺陷,缺乏复合型人才,无法有效适应航运金融业务发展的需要。这对商业银行航运金融业务的发展构成了人力资源障碍。

2.3 商业银行发展航运金融业务机遇分析(O)

2.3.1 世界航运业务重心向东方转移

全球航运市场在过去几年中持续低迷,海运业的两大运价指标BDI(波罗的海干散货运价指数)和CCFI(中国出口集装箱运价指数)跌至历史新低。受到世界经济不景气的冲击,欧洲银行大幅减少对船舶融资的贷款,调整贷款结构,以应对欧洲央行的压力测试要求。与此同时,我国银行业在船舶融资方面逐步扩张,中国银行、工商银行跻身世界前十。而在“一带一路”等政策支持下,中国的航运企业调整重组,扩展业务,同时,随着自贸区的启动,航运相关制度的调整也在研究落实中。2014年,全球船舶融资规模4 750亿美元。其中欧洲银行船舶融资份额为70.5%,其中挪威银行283亿美元、汉堡石荷州北方银行220亿美元,中国银行200亿美元,德国复兴银行、瑞典北欧联合银行、中国工商银行分列第四、第五、第六位。从航运保险角度看,根据上海国际航运中心的数据,我国2014年航运保险保费突破了2万亿元。这都显示了我国航运金融业务正处于蓬勃发展的过程中。

2.3.2 国家政策导向与沿海地区发展战略为航运金融业务发展提供了政策机遇

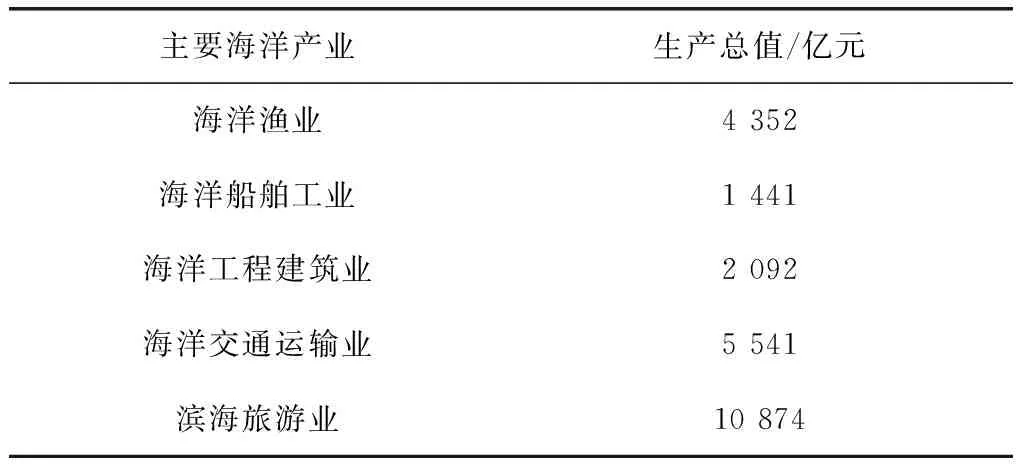

我国东部沿海地区地域优势明显,而国家又加大了政策扶持力度,海洋经济成为沿海地区“十三五”期间拉动经济社会发展的重要增长领域。“21世纪海上丝绸之路”“全国科技兴海规划”,利率市场化改革,商业银行供给侧改革等,都为商业银行发展航运金融业务提供了政策支持,为航运金融发展提供了前所未有的政策机遇。同时,我国大力推动的上海自贸区建设,上海国际航运中心和国际金融中心建设,江苏沿海地区发展规划,全国海洋经济发展规划(2016—2020年)等,也为发展航运金融提供了有力的政策支持和保障。从整个海洋经济的角度看,航运业,包括海洋船舶工业和海洋交通运输业占比很高。国家的海洋经济发展支持政策,将会对航运业带来极大的影响(表4)。

表4 2015年我国海洋生产总值

数据来源:2015年中国海洋经济统计公报.

2.3.3 国内航运金融业务规模增长较快,航运衍生品市场正逐渐完善

2014年我国航运金融业规模达到4 367亿元,船舶金融占66.64%。此外,我国成立了上海航运交易所,并开展航运运价交易、国际干散货交易、集装箱交易、沿海煤炭运价交易、油运交易和船舶市场交易。上海清算所则开展了运费远期/期货合约人民币交易业务。截至2015年10月,在上海航运交易所进行交易的客户有4 000余家,成交额3 800多亿元,相比2011年总成交728亿元,规模也有极快地增长。考虑到上海航运交易所设立时间尚短,这种发展态势是喜人的[9]。

2.3.4 商业银行航运金融贷款渗透率低,有巨大发展潜力

我国航运金融市场规模达到约1 500亿美元,渗透率仅30%。根据国际经验,航运金融市场渗透率一般能达到80%,我国在这方面仍有极大的发展空间和潜力。

2.3.5 金融业改革增大了商业银行在业务方面的灵活性

随着中国推进利率市场化改革以及金融改革在十八大报告中的明确提出,中国金融改革快速展开。商业银行在外汇业务、利率业务上有了更大的弹性与空间,可以根据实体经济发展的需要,在风险可控的条件下自主制订资金计划。这将改变原来商业银行贷款时只注重低风险而不重视收益的现状,让风险相对较高的航运业得到更多的资金支持。同时,也将为航运业提供更大的外汇方面的支持。

2.4 商业银行发展航运金融业务威胁分析(T)

2.4.1 周边国家的国际航运中心和金融中心带来的现实挑战

从目前的形势来看,随着世界经济重心东移,亚洲各国都全力进行国际金融和航运中心建设,扩大本地区影响力,提高自身的国际竞争力。中国周边,如东京、釜山、首尔、新加坡等都是传统的国际航运中心,竞争力强,经验丰富。此外,类似于印度的加尔各答,孟买等新发展起来的港口城市也对中国的航运业发展构成了极大的威胁和挑战。这也将对商业银行发展航运金融业务构成巨大的冲击。

2.4.2 国内多个城市进行航运中心和金融中心建设造成的相互冲击

上海、广州、深圳、宁波、青岛、天津、大连等沿海城市都提出建设和发展国际航运中心。如果不能形成合力,这可能会相互冲击对方城市的发展,从而影响航运金融业务的发展。

2.4.3 航运金融业务周期长,波动性大,有较高风险

国际船舶市场本身受世界宏观经济变化影响大,而由于船舶制造本身的复杂性,其自身调整往往又存在滞后性,这也让船舶业本身有着巨大的风险。同样的,航运贸易也受到国际经济形势的巨大影响,经济发展好时,海上贸易规模大;不好时,海上贸易规模迅速萎缩。航运业这种和经济形势密切相连的特性,加上其本身固有的长周期性,是这个行业本身就有较大的风险。依据马丁·斯托普福特在其出版的《海运经济学》一书中的总结,全球航运市场航运周期长度集中在5~15年,平均间隔为9~10年,这也恰好与经济上的朱格拉周期相吻合。

综上所述,商业银行在发展航运金融业务方面有利有弊,有机遇有挑战,需要扬长避短,抓住机遇,避免风险,结合实际情况,找出适合自己的发展道路。

3 商业银行发展航运金融业务的建议

中国正在大力推动海洋经济发展建设。航运业作为其中的重要一环,存在极大的发展潜力。商业银行应该抓住这个发展机遇,借鉴国际经验教训,积极主动地开展航运金融业务,配合国家经济发展策略[10]。结合本文的第一、第二部分,根据商业银行在航运金融业务发展方面的优劣势,机遇与挑战,这里提出以下几点建议。

3.1 积极投入产品设计,构建多元化金融服务

相较国际航运金融业务的发展状况,中国的航运金融业务仍处在低端,且规模相对较小,无法满足中国当前海洋经济和航运业的发展需要。商业银行应该投入高端产品设计,提供更符合市场需求的服务,加快航运金融产品的创新,提升自身的竞争力。此外,商业银行可以尝试通过资产证券化的手段,组成标准化有价证券,针对航运业资金需求量大,投资回报期长,风险大的问题,将整个产业链上下游整合到一起,从产业链角度出发提供资金,改变中小企业融资难的窘境,及时有效地为其提供资金支持。

3.2 加强人才储备和人才队伍建设

航运金融业需要大量高素质人才,涵盖航运、金融、海事、保险等多个方面,对复合型人才的需求极大。在这方面,商业银行的人才极度匮乏。因此商业银行需要做好人才储备工作,建立专门团队,对团队人员进行系统性培训。同时,商业银行可以与高校配合,在学校中培养专业复合型人才,并与高校的研究工作对接,由高校为商业银行提供一定的专业支持。

3.3 把握政策扶持优势

我国在国家层面大力推动海洋经济发展,其中,对航运业的政策扶持力度空前。商业银行应当积极配合政府的有关政策,关注航运业上下游产业链中的发展动态,结合具体项目的特征,增大资金支持力度,改善航运业资金需求得不到满足的现状,并从中获取收益。

3.4 进行管理制度改革

商业银行应建立一个从上而下、全面覆盖产品研发、风险控制、产品营销、人力资源管理的长效管理机制,提高航运金融业务的内部管理效率,建立一个适应航运金融业务需要的管理制度。

3.5 及时分析市场需求

在产品设计过程中,商业银行可以利用大数据等新技术,结合上海航运交易所和国际航运交易数据,及时发现国际航运市场变动,并预测可能的趋势,做好风险防范工作,并为有关企业提供针对性的资金支持,做到锦上添花,雪中送炭。

4 结语

中国的商业银行发展航运金融,有着自己独特的优势,但也存在着明显的缺陷和不足。航运金融业务的发展,需要航运业与金融业之间相辅相成,互相协调。因此,在发展航运金融业务的过程中,商业银行要结合现实情况,抓住发展机遇,发挥自身优势,弥补自身不足,积极转型,从而更好地为我国发展海洋经济的战略服务。

[1] 甘爱平,曲林迟.航运金融学[M].上海:格致出版社,2010:1-474.

[2] 王文佳,钟芳燕,戴丽琼,等.舟山群岛新区航运金融服务业发展思路及对策研究[J].海洋开发与管理,2013,30(11):107-110.

[3] 王泽宇,韩增林,李洋,现代物流业对大连建设东北亚航运中心的拉动效应分析[J].海洋开发与管理,2005,22(2):31-35.

[4] 陈继红,韩玲冰,张明香.上海航运金融服务发展现状与对策[J].水运管理,2012,34(9):16-20.

[5] 张海波,刘霖涌.我国商业银行发展海洋金融业务的对策研究:以中国建设银行宁波分行为例[J].特区经济,2014(6):100-102.

[6] 王磊.上海航运、金融发展与经济增长关系的实证研究[J].武汉交通职业学院学报,2010,12(2):8-12.

[7] 王仁祥,邓平.创新型城市建设中金融支持度的评价与指标体系设计[J].海南金融,2008(2):21-24.

[8] 上海海洋大学航运金融课题组.航运金融[M].北京:中国金融出版社,2012:1-232.

[9] 殷明,郑士源,章强.航运金融市场价格传导及买卖价差的形成机制:基于干散货运输现货与衍生市场的实证分析[J].上海金融,2015(2):77-81.

[10] 陈扬,王学锋,郑士源.“航运金融”的研究边界及其重点命题的探讨[J].上海金融,2012(8):107-109.

ASWOTAnalysisontheDevelopmentofShippingFinanceofFinancialBanks

DAI Wei,WANG Ying

(Shanghai Ocean University,Shanghai 201306,China)

Shipping plays an important role in trade and it is the key of marine economy.In order to develop the marine economy and the marine trade,there must be a strong base of shipping.Trade is directly related to the world economy,thus the development of the shipping industry is closely related to the economic cycle.In this case,as a capital intensive industry,the shipping industry needs to obtain a series of support from the financial system to be stability and maintain its development during economic cycle.At the same time,commercial banks face enormous challenges in the “new normal”.They need to find new growth points to maintain their long-term development.Some policy suggestions were put forward in this paper for the development of the shipping financial services,based on the SWOT analysis,such as investing in product design and building diversified financial services;strengthening the reserve and exploit of the talent teams;utilizing the advantages of policy support;reforming the managing system;and analyzing the market demand in time.

Shipping finance,Financial banks,SWOT analysis,Marine economy

2017-03-14;

2017-07-17

戴炜,硕士,研究方向为产业经济学

P74

A

1005-9857(2017)09-0072-06

猜你喜欢

金桥(2022年2期)2022-03-02

银行家(2022年2期)2022-02-28

金桥(2022年1期)2022-02-12

金桥(2021年10期)2021-11-05

金桥(2021年8期)2021-08-23

环球市场(2020年22期)2020-01-18

近代史学刊(2019年1期)2019-08-24

现代营销(创富信息版)(2018年7期)2018-09-05

现代金融(2016年7期)2016-12-01

小康(2016年19期)2016-09-10