儿童运动市场系列报道之一好得多 坏的少品牌的日子大不同

2017-12-02 06:29:01杨杨

风采童装 2017年10期

文|杨杨

儿童运动市场系列报道之一好得多 坏的少品牌的日子大不同

文|杨杨

2014年底“46号文”发布,随之而来的针对青少年体育的更多政策出台,儿童运动用品开始受到前所未有的关注。

目前,“四大”本土体育品牌都已加入争夺年轻父母注意力的战场:2008年,安踏首先推出儿童体育用品系列;2009年年底,361°第一次召开了童装展销会,并于次年正式推出童装产品;2012年,特步正式进军童装行业;经历了和童装品牌合作的两次试水之后,十个月前,李宁成立童装事业部,目前处于测试阶段,今年又推出自营品牌LINING YOUNG。

虽然市场巨大,但“四大”本土体育品牌的日子也不同,最让人揪心的,还是特步。

特别惨的特步

特步国际的上半年业绩报告显示,特步实现营业收入23.11亿元人民币,同比减少8.83%,上半年纯利减少18.36%至3.1亿元,毛利10.15亿元下跌7.5%。特步表示,今年上半年特步营收与净利润双双下滑是受特步儿童业务板块和广告推广费用影响所致。2016年,特步总营收为54亿元,同比只增加了1.9%,下半年的营收甚至同比减少了0.4亿元,其净利润按年下跌15.2%,仅为5.3亿元,特步的解释也是儿童业务重组造成。

据了解,2016年,因儿童店销售网点经营能力不足,特步对儿童品牌的销售点进行大刀阔斧裁撤,过去一年特步大举关闭了约350家儿童店。由于儿童店数量减幅较大,特步不得不对儿童业务单元进行重组。

特步儿童部门在2016年经历重大重组,以需求更好的定位,以求有效取得利润增长,但事与愿违:特步儿童部门在2017年前六个月整体收入的贡献甚微,特步表示童装业务不理想主要原因在于上半年仍在消化旧产品。截止2017年6月30日,特步儿童销售店保持在250间左右。

大面积关店,业绩背锅,特步的儿童业务让所有人都倒吸一口凉气。而且,特步的悲惨还源于孤独,因为大部分的竞争对手都在大口吃肉。

过好日子的其他人

近年来,安踏童装逐渐成长为安踏集团业绩增长的重要驱动力。

2017年第一季度安踏儿童产品零售额增幅逾30%,安踏儿童店铺与FILA KIDS店铺数额在报告期内持续增长。据安踏2017年中报显示,截至今年6月,安踏独立的童装门店增长到2100多家,相较于2009年的228家,番了近10倍。同样是安踏业绩增长重要驱动力的FILA品牌,其童装业务也表现良好。根据安踏2017年中报,FILA的营收占比已经达到集团的20%。

在四大品牌的财报中,361°对于童装业务的解读较为详细。2017年上半年,361°童裝收入达到了3.06亿,占集团营收总额的11%,同比增长12.8%,增速超过主品牌。报告期内,361°童装店铺总数为1791间,其中735间设于361°核心品牌门店,554间为独立店铺。集团内361°童装于2018年第一季的订货会订货价值(以批发价值计算)达到低双位数同比增长,至此,361°的童装订货价值已经连续13个季度获得增长。

李宁虽然没有透露具体数据,但2017年6月上市的韦德亲子产品、跑训运动风衣、小童服装产品和Q云童鞋产品,以时尚、专业、安全、炫彩等卖点受到消费者的青睐。而且品牌计划2018年1月1日正式推出旗下自营童装品牌李宁YOUNG,预计明年店铺数量在500家左右,超过60%分布在二三线城市。

所以,综合来看,儿童运动品牌市场大数据还是向好的,只不过儿童体育板块是一个大家都藏在暗处悄悄紧盯的领域,所以,有一点的风吹草动都能让大家和整个行业的神经跟着紧绷,例如特步。

不过为何只有一家在“吃土”,这个领域的发展方向又是什么呢?编辑将在下期解读。

数据说话

7月份童装市场销售运行情况

数据来源:中华全国商业信息中心

(一)童装销售情况

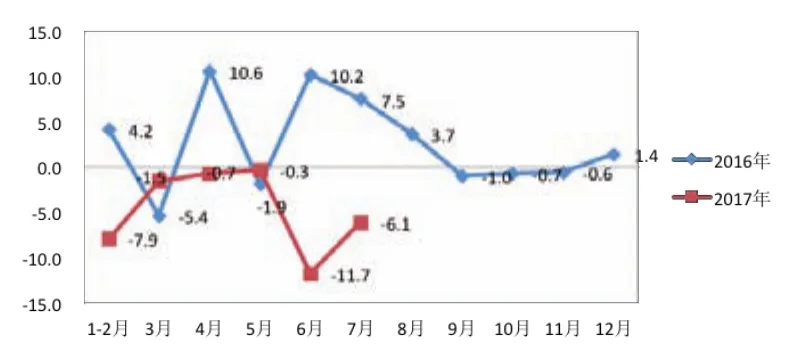

根据中华全国商业信息中心统计数据显示,2017年7月全国重点大型零售企业童装零售额同比增长6.8%,零售量同比下降6.1%。

2016—2017年全国重点大型零售企业童装类商品各月零售额增速(%)

2016—2017年全国重点大型零售企业童装类商品各月零售量增速(%)

(二)分地区销售情况

2017年7月份不同地区市场童装销售增速情况(%)

从四大地区童装零售增长来看,2017年7月,零售额方面,东部、东北地区实现同比正增长,西部地区降幅较大,零售额同比下降超过两位数;零售量方面,也是东部和东北地区同比正增长。

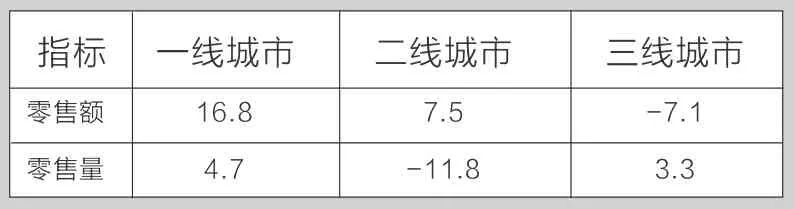

(三)分城市销售情况

分线城市看,7月份,童装零售额方面,一线城市同比增长16.8%,二线城市同比增长7.5%,三线城市同比回落;零售量方面,一、三线城市分别同比上涨4.7%和3.3%,二线城市不及上年同月。

2017年7月份不同城市市场童装销售增速情况(%)

猜你喜欢

网印工业(2019年8期)2019-12-22 22:45:33

纺织服装周刊(2019年5期)2019-02-26 19:17:10

商周刊(2018年17期)2018-08-31 02:20:12

消费导刊(2018年10期)2018-08-20 02:56:08

现代装饰(2018年5期)2018-05-26 09:09:52

家用电器(2017年6期)2017-07-03 14:31:45

销售与市场·渠道版(2016年3期)2016-04-20 21:48:07

中国连锁(2015年8期)2015-05-30 10:48:04

中国连锁(2015年10期)2015-05-30 10:48:04

创业家(2015年10期)2015-02-27 07:54:41