基于AHP的农民合作社信用合作风险评价指标体系的构建

2017-11-30 08:32王璐吴东立

江苏农业科学 2017年20期

王璐+吴东立

摘要:近年来,农民合作社信用合作业务在政策文件的鼓励和支持下发展迅速,取得了成效,但同时也存在很大风险。首先参考相关研究并按照全面、可操作性等原则构建一个包含5个一级指标、15个二级指标的农民合作社信用合作风险评价指标体系,然后运用层次分析法确定风险评价指标的权重,拟定各具体指标的评分细则并根据综合得分划分风险等级,最后根据得出的对农民合作社信用合作风险产生重要影响的前5位因素提出风险防控的重点及建议。

关键词:农民合作社;信用合作;风险评价;指标体系;层次分析法;评分;风险防控;建议

中图分类号: F832.35;F321.42 文献标志码: A 文章编号:1002-1302(2017)20-0330-05

党的十八届三中全会明确强调“允许农民合作社开展信用合作”,2014年中央1号文件要求“在管理民主、运行规范、带动力强的农民合作社基础上,培育发展农村合作金融,发展新型农村合作金融组织”[1]。农民合作社内部的信用合作是合作社的经营业务之一,且该业务建立在农业生产合作的基础上。据不完全统计,全国已有2万多家农民合作社开展了不同形式的信用合作业务并取得了一定成效[2]。农民合作社开展的信用合作业务以“关系型”信用(利他主义和相互信任)为基础,具有“人缘”“地缘”以及“业缘”优势,既能够促进合作社的发展,又对整个农村经济的发展意义重大[3]。任大鹏认为,农民合作社内部开展信用合作业务已成为农村金融制度创新的重要途径[4]。

但是,由于我国农民合作社的发展时间不长,信用合作业务更是经验不足,须要在摸索中发展,再加上无章可循、无人监管等因素导致乱象丛生[5],不少地区甚至发生“跑路事件”。据报道,2014年河北省广平县伟光蔬菜种植专业合作社法人卷走1.4亿资金,河北省遵化市惠民农资专业合作社2.6亿股金被查封,2012年江苏省灌南县4家农民合作社负责人不知所踪,涉及2 500多名村民约1.1亿资金[6]。所以说农民合作社作为一种合作金融组织,其信用合作业务急须加以引导和规范,从而有效防范和控制风险[7]。本研究将构建农民合作社信用合作风险评价指标体系,并运用层次分析法确定指标权重,最后得出结论和建议。

1 文献回顾

国外合作社的金融研究基本都是以合作社理论为基础进行的,合作金融与合作社是密不可分、互相融合的。现有研究主要包括合作金融的运行机制和组织性质、合作金融的制度构架、合作金融对农村的作用。农民合作社内部资金互助是合作金融的范畴,是信用合作的基本形式。Valneuzela强调农民合作社在开展面向低收入人群的信用合作时有着天然的优势[8]。Peltier认为,合作社的信用合作是合作社社员更多依靠自己而不是政府来解决经济、社会问题的一种有效方式,并充分肯定了合作社开展信用合作的必然性[9]。依托合作社而开展的信用合作对于社员农户和合作社来说是重要的融资途径,可以有效解决农村地区的资金需求。

国内现有的研究成果主要包括关于农民合作社信用合作的产生原因、农民合作社信用合作可行性、农民合作社信用合作模式及特征、农民合作社信用合作存在问题及政策建议的研究。王建英等提出,农民合作组织开始在内部发展资金互助,能够缓解社员季节性生产资金困难、满足扩大再生产的投资需求和遭遇自然灾害的恢复性生产资金需求[10]。付琼提出,基于专业合作社的内生型农村资金互助组织是我国农村经济形态诱致变迁的产物[2]。楼栋等通过对社员参与农民合作社内部资金互助影响因素的实证分析,表明55.30%的社员愿意参与合作社内部的资金互助[11]。在农民合作社内部资金互助以各种形式发展的过程中,李海平提出,要防止某些企业领办的农民合作社的内部信用合作演变为企业的乱集资以及非法吸收公众存款[12]。付琼提出,内生型農村资金互助组织缺乏监管主体和政府隐性担保的问题亟待解决[2]。

相关文献从不同角度对农民合作社信用合作问题进行了探讨,为本研究提供了基础。但是,由于其信用合作业务刚刚起步,数据资料较少,现有研究也主要集中在理论方面,实证分析研究很少。特别是对于信用合作的风险控制问题较少有研究,现有文献也多是风险描述的分析,其深入程度还不够,且也不系统、不全面。因此,有必要以信用合作风险评价为切入点,构建一个风险评价指标体系,对农民合作社信用合作的风险进行评价,从而有效防范和控制风险。2 农民合作社信用合作风险评价指标体系的构建

构建信用合作风险评价指标体系的参考依据:(1)美国银监部门采取的骆驼评价指标体系和中国银行业监督管理委员会(简称银监会)下发的《农村合作金融机构风险评价和预警指标体系(试行)》办法等相关内容,主要借鉴其资产安全性、资产流动性和盈利状况等定性指标,并结合农民合作社自身情况将管理水平作为定量指标衡量。(2)农民合作社信用合作业务的特殊性和数据取得的可能性,只有坚持限于合作社内部成员、吸股不吸储、服务产业发展等原则才能健康有序发展,所以专门设置了信用合作合规性指标作为风险评价的重要组成部分。(3)国内外相关研究中所用指标和相关专家学者的意见,对指标体系进行了增删和完善。

根据以上参考内容,按照全面性、规范性、针对性、可操作性等指标体系构建的基本原则,构建了一个包含5个一级指标、15个二级指标的农民合作社信用合作风险评价指标体系(图1)。

2.1 信用合作合规性指标

合规性指标主要从业务资格、资金管理、社员管理、运营手段4个方面衡量。业务资格主要考察开展信用合作的农民合作社是否经过工商行政管理部门依法登记,并取得农民专业合作社法人营业执照、是否经过有关部门审批备案;资金管理主要从互助金来源、互助金规模、互助金用途、是否单独开立银行账户与合作社分设会计账簿、独立核算、自负盈亏等方面进行评价;社员管理主要考虑社员是否与合作社存在实质性生产经营关系、社员是否满足合作社章程规定的其他条件、社员地域分布与合作社注册地的一致程度、合作社是否建立社员账簿并提交工商登记管理部门备案等方面;运营手段主要考虑信用合作的营业场所、开展业务以及宣传和广告的方式等。endprint

2.2 资产流动性指标

本研究选取的资产流动性风险评价指标包括备付金比率和资产流动性比率。备付金比率=备付金/互助金总额×100%,该指标值越高,说明流动性越好。资产流动性比率=流动性资产/流动性负债×100%,该指标是衡量合作社信用合作流动性风险的重要指标,该比率越高,说明合作社信用合作流动性风险就越小。

2.3 资产安全性指标

本研究选取的资产安全性风险评价指标包括最大1户贷款比、最大10户贷款比、生产性贷款占比、短期贷款占比。最大1户贷款比=对最大1户贷款余额/互助金总额×100%,最大10户贷款比=对最大10户贷款余额/互助金总额×100%,这2个比率越低,资产安全性越好。生产性贷款占比=生产性贷款额/贷款总额×100%,生产性贷款是指用于发展农业生产经营活动的贷款,与非生产性活动如高利率放贷或炒股、房地产等风险投资相比,该比率越高,资产安全性越高。短期贷款占比=短期贷款额/贷款总额×100%,短期贷款是指贷款期限为12个月以内的贷款,该比率越高,即贷款期限较短,资产安全性越高。

2.4 效益性指标

本研究选取的效益性风险评价指标包括资产利润率和成本收入比。资产利润率=实际利润总额/资产平均余额×100%,该指标反映农民合作社信用合作总资产的盈利水平,该比率越高,资产利用效益就越好,信用合作业务的盈利能力越强。成本收入比=(营业支出-营业税金及附加)/ 营业净收入×100%[13],该指标反映信用合作业务经营成本的状况,该比率越低,即成本支出越低,获利能力越强。

2.5 管理水平指標

管理水平评价指标主要从合作社发展水平、内控制度健全性和业务流程规范性3个方面衡量。合作社发展水平主要考虑合作社注册登记时间、社员数量、注册资本、年经营收入、“三品一标”或注册商标的拥有情况以及合作社的示范社级别等;内控制度健全性主要考虑合作社的治理结构是否健全以及各项业务管理制度的制定和执行情况;业务流程规范性主要考虑合作社针对信用合作业务是否制定有完善的业务操作流程并且严格执行。

3 农民合作社信用合作风险评价指标权重的确定

上述每一个风险评价指标都从某一层面反映了农民合作社信用合作的风险,还须要考虑这些指标所反映的风险程度,即根据各个指标的重要程度赋予其合理的权重,从而才能进行风险的综合分析与评价。

通常情况下,可以使用2种方法即专家直接赋权和层次分析来计算评价指标权重。专家直接赋权法是一种主观性较强的定性赋权方法,而层次分析法(Analytic Hierarchy Process,简称AHP)是20世纪70年代由著名运筹学家Saaty提出的一种定性与定量相结合的决策分析方法[14]。一方面,层次分析法反映专家对每个指标重要性的主观判断并结合客观的计算过程;另一方面,该方法的计算原理容易理解,模型的构建相对固定,比较适合对信用合作进行风险评价,因此本研究指标权重的确定采用层次分析法。

基本思路是:首先构建一个由总目标层、分目标层、准则层组成的递阶层次结构模型;然后采用专家打分法对低一层指标相对于上一层指标的重要程度赋予定量化的度量,得到比较判断矩阵;最后根据比较判断矩阵,运用Expert Choice计量软件进行层次单排序和总排序的一致性检验,并获得各个评价指标相对于上层指标和总目标层重要性的权重。

3.1 构建递阶层次结构模型

按照农民合作社信用合作风险评价指标之间的相互影响和隶属关系,构建一个由总目标层、分目标层、准则层组成的递阶层次结构模型(图1)。用A表示总目标即农民合作社信用合作风险评价,B1~B5表示分目标层各指标,C1~C15表示准则层各指标。

3.2 构建比较判断矩阵

比较判断矩阵是下一层中各指标以上一层某指标为准则,判断其两两相对重要程度,构造两两比较的判断矩阵[aij ]n×n,其中i,j=1,2,…,n,并对相对重要性进行赋值。层次分析法中通常使用1~9级标度,对指标相对重要性比较结果进行量化,评价取值标度具体如下:1代表以上层指标为准则,本层2个指标同样重要;3代表以上层指标为准则,本层一个指标比另一个指标稍微重要;5代表以上层指标为准则,本层一个指标比另一个指标明显重要;7代表以上层指标为准则,本层一个指标比另一个指标强烈重要;9代表以上层指标为准则,本层一个指标比另一个指标极端重要;2、4、6、8则代表二者的重要程度处于相应前后得分的中间等,若指标i与指标j的重要性之比为aij,那么指标j与指标i的重要性之比为1/aij[15]。

本研究采用专家打分法对低一层指标相对于上一层指标的重要程度赋予定量化的度量,比较的方式是竖向指标对比横向指标,从而得到判断矩阵。主要通过向专家邮寄农民合作社信用合作风险评价指标比较调查表和当面打分2种方式共获取了31份问卷。下列6个矩阵即为同一个专家打分得到的比较判断矩阵。

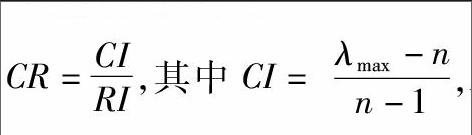

3.3 一致性检验和权重计算

在得到比较判断矩阵之后,求出矩阵A的最大特征根λmax,计算判断矩阵一致性程度的公式为

RI即Saaty教授给出的平均随机一致性指标,若 CR<0.1,则认为比较判断矩阵可以通过检验,否则就须要对矩阵进行一些适当的修正。

将回收的31份问卷相关数据分别输入Expert Choice计量软件中,可以得到各层因素比较判断权重值和该层的一致性分析结果,即CR值;然后进行整体一致性检验,如果层次单排序和总排序均通过一致性检验,那么该份问卷符合要求。经过检验,获取的问卷有19份是有效的。表1至表6是同一份有效问卷的6组比较判断的输出结果,各个CR值均小于0.1。递阶层次架构整体一致性检验结果,W=(0.250,0.176,0.111,0.064,0.073,0.024,0.089,0.054,0.020,0.020,0.025,0.013,0.046,0.023,0.012),CR=0.03也小于0.1,所以该问卷有效。其他调查问卷的权重值和CR值取得方法与此相同。endprint

3.4 数据的整合和最终权重结果

通过Expert Choice分析取得的19份调查问卷,在最终检验整体一致性时可以得到准则层每一个评价指标的权重值。然后将19位专家的数据进行相关性分析得出其Pearson Correlation值分布于{0.949-1}的区间内,说明19位专家的权重值具有高度的一致性。因此,本研究通过算数平均的方式得到最终的风险要素权重:W=(0.259,0.172,0.098,0.066,0.073,0.026,0.087,0.053,0.022,0.023,0.025,0.015,0.046,0.024,0.012)。分目标层和准则层各元素最终标准化权重值和排序见表7。

4 评价指标体系中具体指标得分及风险等级的确定

4.1 确定评价体系中具体指标得分

确定各指标权重之后,还须要针对每个具体指标制定评分细则,然后才能以数值的方式反映合作社信用合作的风险情况。

具体指标评分的参考依据:(1)各省(市、区)出台的关于农民合作社开展信用合作社的试点方案、指导意见以及管理办法中涉及的监管标准;(2)《农村合作金融机构风险评价和预警指标体系(试行)》《我国商业银行风险监管核心指标(试行)》等文件中已有指标的评分标准;(3)我国农民合作社示范社的评选标准,主要用来确定合作社发展水平、内控制度等指标的得分;(4)已有的相关研究和相关领域专家学者的意见。根据以上参考依据,拟定各指标的评分细则(表8、表9)。其中,准则层各指标最高得分为10分,最低得分为0分。

4.2 计算综合得分并划分风险等级

在划分合作社开展信用合作业务的风险等级时,用各指标的标准化权重乘以该合作社在相应具体指标中的實际得分即可得到风险评价的综合得分。计算公式为:

农民合作社信用合作风险评价综合得分= 标准化权重值×实际得分。

从构建的模型中可以看出, 风险评价综合得分的最高分是10分。本研究在参考了有关农村合作金融机构风险等级划分及相关研究的基础上对农民合作社信用合作的风险等级进行了如下划分(表10)。

5 结论及建议

通过上述农民合作社信用合作风险评价指标体系的构建,并运用层次分析法确定每个评价指标在整个风险评价体系中的权重,从而为有针对性地解决问题提供了方向和思路。具体来说,对农民合作社信用合作风险产生重要影响的前5位因素分别是业务资格、资金管理、社员管理、最大1户贷款比、备付金比率。这5个因素分别隶属于分目标层的信用合作合规性、资产安全性和资产流动性。因此,在信用合作风险的防范和控制中要特别给予重视。首先,在合规性方面要把好业务资格关,确保开展信用合作业务的农民合作社是经过依法登记具有合法身份的,并且是经过有关部门备案审批的;要加强资金管理和社员管理,严防向合作社社员以外的其他组织和个人公开吸收存款等。其次,在资产安全性方面,加强资金投放限额管理,对单一社员和最大10户的贷款余额占互助金总额的比重进行控制。最后,在资产流动性方面,合作社应当建立备付金制度,按规定提取一定比例的备付金以备社员退股支取使用,从而防范流动性风险。

参考文献:

[1]王曙光. 构建真正的合作金融:合作社信用合作模式与风险控制[J]. 农村经营管理,2014(5):11-13.

[2]付 琼. 基于专业合作社的内生型农村资金互助组织研究[J]. 当代经济研究,2013(11):70-74.

[3]薛桂霞,孙炜琳. 对农民专业合作社开展信用合作的思考[J]. 农业经济问题,2013(4):76-80.

[4]任大鹏. 管理规范是合作社信用合作的关键[N]. 农民日报,2014-05-20.

[5]张照新. 甄别“真伪”信用合作促进农民合作社健康发展[J]. 中国农民合作社,2014(9):41-42.

[6]樊林峰,王 博,王志刚. 农村资金互助社的风险防范策略——从苏北四家合作社倒闭说起[J]. 银行家,2014(12):104-106.

[7]王仁雪. 加强引导与规范农民合作社信用合作业务[J]. 北京农业,2015(9):285.

[8]Valenzuela L. Getting the recipe right:the experience and challenges of farmers specialized cooperative downscale in the commercialization of micro finance:balancing business and development edited by deborah drake and elisabeth rhyme bloomfield conn[M]//Miller F P,Vandome A F,McBrewstar J. Kumarian Press Saarbriicken:Alphascript Pubhishing,2001.

[9]Peltier J M. Farmer cooperative responses to the changing market structures (Power Point Presentation)[C]// United States Department of Agriculture,Agricultural Outlook Forum,2004.

[10]王建英,陈东平. 内生于农民专业合作社的资金互助社运行机制分析—— 基于不同经济发展程度的考察[J]. 金融理论与实 践,2011(2):19-24.

[11]楼 栋,方晨晨,林光杰. 农民专业合作社内部资金互助参与意愿因素分析——基于浙江、山东部分农民专业合作社社员的调查(20)[J]. 西北农林科技大学学报(社会科学版),2013(6):14-19.

[12]李海平. 农民专业合作社内部信用合作及外部融资问题及启示——基于北京部分合作社的问卷调查[J]. 行政管理改革,2011(9):67-70.

[13]周泽炯. 农村合作金融风险监测预警指标体系研究——基于德尔菲法和层次分析法的思考[J]. 农村经济,2010(7):82-85.

[14]邓 雪,李家铭,曾浩健,等. 层次分析法权重计算方法分析及其应用研究[J]. 数学的实践与认识,2012,42(7):93-100.

[15]沈 悦,王小霞,张 珍. AHP法在确定金融安全预警指标权重中的应用[J]. 西安财经学院学报,2008,21(2):65-69.endprint

猜你喜欢

湘潮(上半月)(2022年5期)2022-12-06

福建茶叶(2022年3期)2022-08-12

中国农民合作社(2017年10期)2017-11-01

中央民族大学学报(自然科学版)(2017年1期)2017-06-11

领导决策信息(2017年11期)2017-05-17

中国农民合作社(2016年3期)2016-08-02

民主与科学(2014年3期)2014-02-28

民主与科学(2014年2期)2014-02-28

植物营养与肥料学报(2011年4期)2011-10-26