论税收手段对企业自主创新的激励作用

——基于技术进步路径的视角

2017-11-30 09:13:40张晖明周岚岚伍茜溪

复旦学报(社会科学版) 2017年6期

张晖明 周岚岚 伍茜溪

(复旦大学 经济学院,上海 200433)

论税收手段对企业自主创新的激励作用

——基于技术进步路径的视角

张晖明 周岚岚 伍茜溪

(复旦大学 经济学院,上海 200433)

金融危机爆发之后全球经济复苏乏力,各国在努力寻找支撑本国经济的新增长点的过程中,对技术创新的核心驱动地位形成了共识。本文从技术进步路径的角度,分析了引进购买式技术赶超路径对技术后发国家的企业自主技术创新的资本投入所形成的约束。税收作为政府参与企业资本积累和资本再循环过程的重要调节手段,为了激发企业技术创新的积极性,有必要研究税收对企业创新资本投入的激励机制。文章指出,引进购买式技术赶超路径使得企业的技术创新资本投入具有双重成本,而与技术进步发展水平相适应的税收激励措施,能够帮助企业打破技术进步路径对技术创新资本投入的锁定效应。

技术创新 税收激励 技术进步路径 Ramp; D投入

一、 问题的提出

经济增长一直是经济学研究的热点问题,古典经济学家认为经济增长来源于资本和劳动力投入量的增加。数次工业革命实践中所创新出来的先进技术推动了生产力的飞速发展,为经济学研究者们提供了一种新的技术—经济研究范式。以熊彼特为代表的经济学家们提出技术创新才是经济增长内生的核心驱动力。OECD在2002年对16个成员国的研究表明,企业研发支出每增加1%便能带动生产率增长0.13%*张雄:《OECD国家激励研发支出的税收政策与借鉴》,《涉外税务》2004年第12期。。

2008年金融危机爆发之后,全球经济以美国、德国等发达国家为代表复苏乏力。越来越多的国家认识到技术进步率对国家经济增长的重要驱动作用后,纷纷从国家战略层面上推出了鼓励技术创新的政策。德国率先于2013年提出了“工业4.0”国家计划,尝试占据新一轮工业革命的先行者地位;美国在经历了互联网时代和金融时代后重新认识到了制造业的本源地位,推出了“再工业化”计划以帮助本国产业核心重新回归到制造业;日本政府紧随其后也推出了“再兴战略”,法国则推出了“新工业法国”等以技术创新为核心的国家战略。全球范围内正在兴起一场以技术创新为核心的“第四次工业革命”*乌尔里希·森德勒:《工业4.0:即将来袭的第四次工业革命》,北京:机械工业出版社,2014年。。

我国改革开放后近四十年来,采取了以投资和出口为主要拉动力的“粗放”外向型发展战略,选择引进购买成熟技术而快速实现了技术追赶。充足的劳动力供给、低廉的土地成本和几乎为零的环保成本等比较优势,帮助我国获得了较高的GDP增速和较为充分的就业。然而低端产能过剩而高端需求无法满足构成的“供需结构错位”,使得曾经一度成为我们产业支柱的制造业,或许会变成制约我国当下经济发展的沉重脚镣。在2014年9月瑞士达沃斯世界经济论坛上,中国政府提出要开启“大众创业,万众创新”的“双创”新引擎,助推中国经济的持续中高速增长。

然而引进购买技术赶超路径下的“后发”国家,专利或商标等引进技术的费用支出逐渐蜕变成了“专利陷阱”,不断地侵蚀着本国企业的资本积累。前期的资本积累对技术创新所依赖的资本投入构成紧约束,因而技术进步路径对自主技术创新企业的资本投入起点具有“锁定效应”,削弱了本国企业自主创新的能力和积极性。引进购买技术的费用支出和自主技术创新资本投入所构成的“双重成本”,放大了技术创新净投放期的资本风险,开展自主技术创新的企业要求获得更高的预期收益率以对创新的资本风险进行补偿。因此,创造一个相对有助于创新企业缓解财务风险的预算约束的经营环境就显得特别重要。企业主动创新的行动与市场环境塑造者、维护者的政府之间有良性互动,政府可以“有所作为”,设计鼓励技术创新行为的税收体制和政策,“补偿技术创新和产业升级过程中先行企业所面对的风险和不确定性”。*林毅夫:《转型国家需要有效市场和有为政府》,《中国经济周刊》2014年第2期。因为税收制度正是企业生存的外部经济环境的重要组成部分,政府通过赋税参与到企业的经营结算过程中来发挥调节功能,税后净利润的留成直接影响着企业技术创新的预期收益率和资本再投资循环。发挥税收制度和税收优惠措施的激励效应,可以帮助企业打破技术赶超路径对技术创新资本投入的“锁”。

在十八届三中全会通过的《中共中央关于全面深化改革若干重大问题的决定》中,将国家治理体系和治理能力的现代化建设作为全面深化改革的总目标,并将对财政的定位提升到了“国家治理的基础和重要支柱”这一新的高度。作为后发技术赶超大国,如何构建有利于企业开展技术创新的税收环境,借助税收体制现代化改革这个“点火器”来激发我国企业自主创新的活力,是当下摆在我们面前亟待研究的一个问题。

二、 文献综述

技术创新理论的创始人熊彼特(1939)*Joseph Schumpeter, “Business Cycles: A Theoretical, Historical, and Statistical Analysis of the Capitalist Process,”U.M.I. (University Microfilms International) 46.1(1939): 223-229.最早提出了“经济增长的主要源泉不是资本和劳动力,而是技术创新”的观点。而数次工业革命的成功和新经济增长理论的发展,使得这一观点也越来越得到人们的认可。哈佛大学的布兰斯科姆教授曾用“达尔文之海”来描述具有高风险性的技术创新活动的“进化”*J. Shenhar, “From Low-to High-Technology Project Management,” Ramp;D Manag 23.3 (1993): 199-214. “达尔文之海”描述的是市场中各创新主体需要克服技术风险,穿越商业需求风险的生死之海,最终到达创新利润成果的获取端。机制。技术创新产品因其具有的准公共品特性而具有收益外溢性,这种“收益外部性”将稀释技术创新投入所要求的高收益回报率,从而会引发技术创新要素配置的“市场失灵”*R. R. Nelson, “The Link Between Science and Invention: The Case of the Transistor,” National Bureau of Economic Research (1962).,需要依靠政府“有形之手”来进行干预与调节。

企业技术创新是产业升级的重要驱动力量。经济社会进步潮流中,企业技术创新的内容可有多个层次、多种表现。结合中国经济体制转轨和发展方式转型的特点,企业技术创新的深层要求着力于制度、体制的创新。张晖明(2015)*张晖明:《创新驱动与驱动创新的若干思考》,《社会科学报》2015年第8期。提出在发现创新行为发生机制、驱动创新力量来源的基础上,在制度设计上要正确看待创新行动对现行规则和既有权威的冲撞,正确处理创新可能面临的种种摩擦和阻碍,营造宽容的、鼓励创新和容忍创新失败的社会文化环境。因而在推动经济转型升级的过程中,政府必须以制度创新为核心来提高政府宏观的调控能力,从具体干预企业转向为企业和市场提供高质量的制度供给(刘志彪,2017)*刘志彪:《政府的制度供给和创新: 供给侧结构性改革的关键》,《学习与探索》2017年第2期。。

关于税收与技术创新关系的研究,最早可追溯到产业革命前夕的工厂手工业时期。古典经济学的奠基人亚当·斯密*Adam. Smith, The Wealth of Nations (Modern Library, 1994).和李嘉图*D. Ricardo, On the Principles of Political Economy and Taxation (Nabu Press, 2010).都认为税收损害了资本积累,是技术创新投入的阻碍因素,进而提出政府应当充当经济的“守夜人”,政府设定的税负水平原则上应当保持在能覆盖国家机器正常运行的最低限。根据“萨伊定律”*“萨伊定律”由古典自由主义的代表人物萨伊提出。根据他的“供给自动创造需求”理论,在自由竞争的市场机制下,全社会范围的总供给等于全社会的总需求。即使在某个特定时点、特定情况下出现供求关系的失衡,在竞争机制的自发调节下也能迅速恢复到平衡状态,资源闲置和商品过剩是不会存在的,不会出现过剩危机。,在自由竞争的市场机制下,任何政府干预行为都将扭曲市场的自由竞争机制以及技术市场上的优胜劣汰机制,进而提出政府的征税规模应当尽可能地小。

晚期重商主义代表人物蒙克莱田(1615)较早将政府干预经济思想上升至国家层面,他发现了“取之于民,用之于民”的税收契约在维持有效需求方面的贡献,认为政府公共产品支出会对社会既有产品形成需求。德国历史学派的先驱李斯特则反对斯密所主张的政府“守夜人”身份,认为改进劳动生产效率还是要依靠国家力量来推动。瓦格纳在考察了政府职能扩大与国家所得增加之间存在的函数关系之后,认为政府推动是技术创新的动力之一。“萨伊定律”在20世纪三十年代的大萧条面前完全丧失了解释力,凯恩斯的有效需求理论正是在这样的背景下诞生的。凯恩斯在均衡条件下建立了税收乘数模型,提出政府应该积极利用财政和货币政策来提供足够的有效需求。美国供给学派经济学家拉弗描绘了税收收入与税率之间的“拉弗曲线”*“拉弗曲线”由Arthur. B. Laffer提出。根据曲线的描绘,当税率在一定限度以下时,提高税率能增加政府税收收入,但超过这一特定的限度时,再提高税率反而将导致政府税收收入减少。,提出在宏观税负率降低的情况下,政府税收收入因税基的扩大仍有可能获得增长,为政府的减税激励提供了理论支撑。

根据2000年6月5日美国商务部统计数据*P.Buckley, R.Shapiro, L.Price and J. Mayer, “Digital Economy 2000,” U.S.Dept.of Commerce 50.1 (2000): 135-142.,1995~1999年间美国实际GDP的30%来自于技术创新。美国作为知识经济的成功典范,很多学者认为美国政府在1978年推出的对风险投资(创业投资)的减税政策,极大地促进了风险投资在美国的发展。Faber(2004)*Faber J, Hesen A B, “Innovation Capabilities of European Nations: Cross-National Analyses of Patents and Sales of Product Innovations,” Research Policy, 33.2(2004): 193-207.等经济学研究者对14个欧盟国家1992~1994年的经验数据分析,揭示了企业税负水平与用授权专利来代表的创新产出之间呈显著负相关。但也有学者从实证角度提出了不同的观点,如Henrekson和 Sanandaji(2011)*M.Henrekson, T.Sanandaji, “The Interaction of Entrepreneurship and Institutions,” Journal of Institutional Economics 7.1 (2011): 47-75.认为尽管税收将减少企业家的活动,但整体宏观经济税负水平与整个社会的创新活动之间不一定呈现负相关。

吴秀波(2003)*吴秀波:《税收激励对于研发投资的影响:实证分析与政策工具选拔》,《研究与发展管理》2003年第2期。以2001年前《科技统计年鉴》中相关数据为样本,对我国截至2001年底9类共37项科技税收优惠政策对研发费用支出的激励作用进行了定性分析,认为分析期内这些税收激励政策的效应并不明显。姜守涛、周寄中(2002)*姜守涛、周寄中:《论我国高技术产业免税期政策的投资激励效应》,《研究与发展管理》2002年第14期。利用宏观数据,用定量分析工具对我国高技术产业的免税期政策的税收激励效应作了实证分析,提出免税期内折旧扣除的减少对投资产生了负激励,一定程度上抵消了免税对投资的正激励,因而免税期政策效应实际是这两种相反激励的综合效应。基于我国现行的所得税与流转税“双主体”税制结构特征,石治平(2005)*石治平:《现行鼓励研发的税收政策对企业科技创新激励作用不足》,《中国科技论坛》2005年第3期。提出源于所得税主体税制结构自身的激励效用,远大于我国现行的“双主体”税制结构的激励效用。韦森(2016)*韦森:《减税:供给侧结构改革的缺环》,《财经》2016年第10期。则指出我国当下的高税收、高利息、高融资成本的宏观经济政策不利于“万众创新”,因此认为给企业减税减负为主轴的供给侧结构性改革是财税体制改革的前提和基本内容。

三、 技术赶超路径的锁定效应

演化经济学家卡萝塔·佩雷斯对技术—经济范式的演进轨迹进行研究后指出,尽管每一次技术革命的核心技术不尽相同,但数次技术革命的萌生、发展到代际更迭的过程勾勒出了技术进步的一般轨迹(Carlota Perez,1983)*Carlota Perez, “Structural Change and Assimilation of New Technologies in the Economic and Social Systems,” Futures 15.5 (1983): 357-375.。而处于不同技术发展水平的国家,技术进步的演化路径却是不尽相同的(Grossman,Helpman,1995)*G.M.Grossman, E. Helpman, “Technology and Trade,” 269.5220 (1995): 11.。根据一个国家的技术发展水平,可以分为技术领先国家和技术后发国家,与此相对应的技术进步路径分别为技术引领路径和技术追赶路径。

1.技术赶超路径的“后发优势悖论”

格申克龙(2009)*格申克龙:《经济落后的历史透视》,北京:商务印书馆,2009年。在总结德国、意大利等国家成功实现赶超的经验基础上,提出技术赶超国家可以借鉴发达国家的成功经验,通过引进和学习先进科技成果来加速技术变迁,最终达到甚至超过技术引领国家的发展水平。他所提出的“后发优势理论”*技术赶超的“后发优势”:第一是资本后发优势,后发国家处于技术应用的初期,因而具有更高的边际资本收益率,有利于资本向后发国家流入;第二是技术后发优势,后发国家可以享受到发达国家技术积累的正外部性,走模仿创新这条“捷径”,花费相对较小的物质资本和时间成本就可以掌握并运用这些技术;第三是制度捷径,后发国家通过对发达国家的先进制度和经验进行学习和效仿,可以减少自身在探索构建过程中的时间周期和投入成本,同时后发国家还具有经济转型和产业结构转换过程中所释放出的制度红利,能够给这些国家带来生产率的快速提高。为技术赶超国家实现与技术领先国家之间的技术差距收敛提供了理论基础。新经济增长理论正是忽略了后发国家除了通过自主技术创新外,还可以通过引进模仿等模式来实现技术进步这一特殊性,从而对二战后新兴工业经济体的经济增长“行走”刻画出来的技术进步路径缺乏解释力(GM Grossman,E Helpman,1993)*GM.Grossman, E.Helpman, Innovation and Growth in the Global Economy (Mit Press Books, 1993).。

在重大技术突破产生的初期,技术领先者有时会拘泥于或被锁定在曾给他们带来巨大利润的先进技术路径上,往往不重视或不愿意采用新技术,从而给技术后发者的超越提供了可能性。Soete(1985)*L.Soete, “International Diffusion of Technology, Industrial Development and Technological Leapfrogging,” World Development 13.3 (1985): 109-122.在对新兴工业化国家所经历的技术—经济范式进行研究后提出了“技术跨越”(technological leapfrogging)的概念,即直接采用先进技术来促进现有生产力的发展,实现对传统技术进步路径的跳跃。后发国家可以选择直接启用新的技术体系,借助“技术间断”来实现技术发展上的“蛙跳”(ES.Brezis,D.Tsiddon,1993)*E.S.Brezis, D. Tsiddon, “Leapfrogging in International Competition: A Theory of Cycles in National Technological Leadership,” American Economic Review 83.5(1993): 1211-1219.。

然而在实践中却出现了“后发优势悖论”,部分后发国家与先进国家之间的技术差距甚至存在进一步扩大的趋势(冯雁秋,2000)*冯雁秋:《后发优势悖论与中国的技术战略选择》,《世界经济》2000年第7期。。技术追赶陷阱的形成,首先源于引进技术所支付的购买费用持续不断地挤占了后发国家可用于自主技术创新的资本积累;其次,相对于技术模仿,对制度的模仿是很难实现的,后发国家往往会忽略这些催生新技术产生的社会环境和文化环境;三是在引进式技术赶超过程中,长期的技术模仿会使得企业决策者和技术研发人员形成“创新惰性”。而“创新驱动”的本质是“生产率驱动”,要从模仿和学习转向自主研发和知识生产(刘志彪,2011)*刘志彪:《从后发到先发:关于实施创新驱动战略的理论思考》,《产业经济研究》2011年第4期。。因此,后发国家在利用引进和吸收成熟技术来加快资本积累速度的基础上,必须转向依靠自主技术创新来实现技术跨越(John Humphrey,Hubert Schmitz,2010)*John Humphrey, Hubert Schmitz, “How Does Insertion in Global Value Chains Affect Upgrading in Industrial Clusters?” Regional Studies 36.9 (2010): 1017-1027.。

2.技术赶超路径下技术创新的“DoubleCharge”成本模型

对于从引进购买式技术赶超路径转向自主技术创新的企业而言,其创新研发的投入成本具有“双重成本”的特性,资本投入的起点被技术进步路径“锁定”:自主技术创新研发过程中所需要投入的资本,加上现有生产过程中所使用的源于引进技术的专利许可费用,共同构成了企业自主技术创新时资本“净投放期”的“双重成本”(Double Charge),如图1所示:

图1 引进式技术赶超路径下自主技术创新的Double-Charge成本模型

在图1中,纵轴K表示技术创新资本投入量,横轴Y表示技术创新的产出。对于不存在引进技术成本的企业,其技术创新研发曲线为Y0,其技术创新成功并获得产量前的资本净投放期的资本投入量为Ok0。而对于引进式技术进步路径下的企业,支付给技术出让方的技术专利许可使用费k0k1,企业自主技术创新净投放期的资本投入量则是在技术创新研发支出Ok0的基础上,再加上引进购买技术费用k0k1。DoubleCharge使得企业技术创新产出曲线从Y0平移到了Y1。

据此可以建立起引进购买式技术赶超路径对自主创新企业资本投入的“Double-Charge”模型:

YAt=μ[A(t)]θ(Kα+KAO)Lβ

(1)

公式(1)中KAO表示当期的技术创新资本投入中为正在使用的引进技术所支付的专利购买费用,Kα表示自主技术创新的研发资本投入,Lβ表示企业自主技术创新的人力资本投入,[A(t)]θ表示经企业自主研发成功的创新技术,其处于动态更新中,表示引进购买式技术赶超路径下企业自主技术创新的产出。

3.我国企业技术创新资本投入的双重成本

新中国成立后,我国的技术发展轨迹本身就是一部技术赶超的实践史,曾先后经历了三次技术创新浪潮:第一次创新浪潮从1953年的“一五”计划开始至1978年,其特征是“封闭状态下”的计划推动式创新。在资本积累薄弱、人力条件受限的情况下,尽管总体进步节奏较为缓慢,但这种模式有利于集中力量建设国家战略层面的重大技术项目。第二次创新浪潮发生在1978年改革开放以后,与我国市场经济转轨背景相融合,以开放状态下的“全面引进再创新”为特征。直接购买与引进市场成熟技术既能避免技术创新失败的风险,又能节约创新研发的耗时,因此我国选择了引进吸收式的技术跨越发展战略,帮助我国在较短的时间内改变了技术发展水平严重落后的局面,实现了技术快速追赶的发展目标。金融危机爆发后世界经济结构面临重大调整。我国在资本积累和劳动力技术水平获得一定改善的基础上,经济增长的驱动力正在从“要素驱动”和“投资驱动”转向“创新驱动”,开启新一轮以“自主创新”为特征的技术创新浪潮。

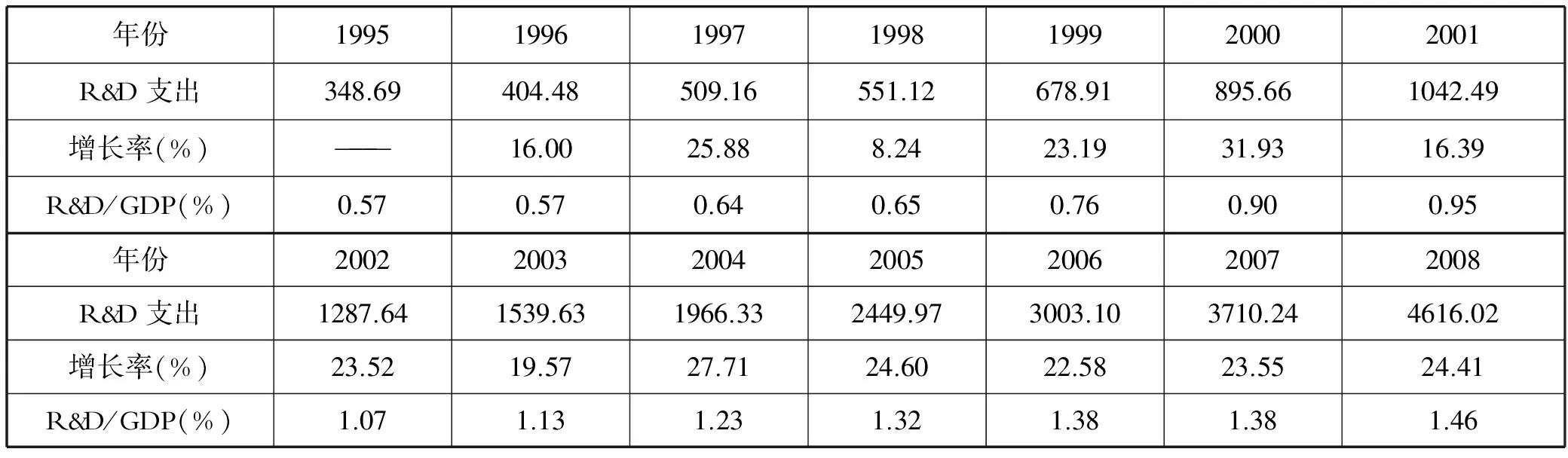

诚然,在这一过程中不应将“创新驱动”与“要素驱动”和“投资驱动”对立起来,“创新驱动”不仅离不开,甚至还依赖于高密度的资本投入,且投入的结构特征表现为巨大的Ramp;D资金投入、人力资本投入和与其对称的物资投入(刘志彪,2011)*刘志彪:《从后发到先发:关于实施创新驱动战略的理论思考》,《产业经济研究》2011年第4期。。自1995年开始,我国技术创新资本投入进入了高速增长时代,如表1所示:

表1 1995~2015年我国研究与试验发展经费支出情况表*数据来源:《中国科技统计年鉴》(2015~2016年)。 单位:亿元

(续表)

从表1中可以看出,我国全社会研究与试验发展(Ramp;D)经费总支出从1995年时的348.69亿元上涨了近40倍,至2015年达到14169.88亿元;与GDP的占比从期初的0.57%上升到了2.07%。同时分析期内的最高增速发生在2000年(31.93%)。

OECD相关数据*数据来源:《OECD主要科学技术指数》,OECD统计数据网站http://stats.oecd.org/。显示:美国2000年全国Ramp;D经费支出占GDP的比例就已经达到2.62%,至2015年一直稳定在2.6%~2.7%附近;日本自2000年开始这一比重已经超过3%,在2015年时该比值高达3.49%;韩国自2007年开始这一比值以超过3%的水平持续增长,在2014年时更是高达4.29%。从与各国的横向比较来看,我国技术创新资本投入的总体规模仍旧较小。

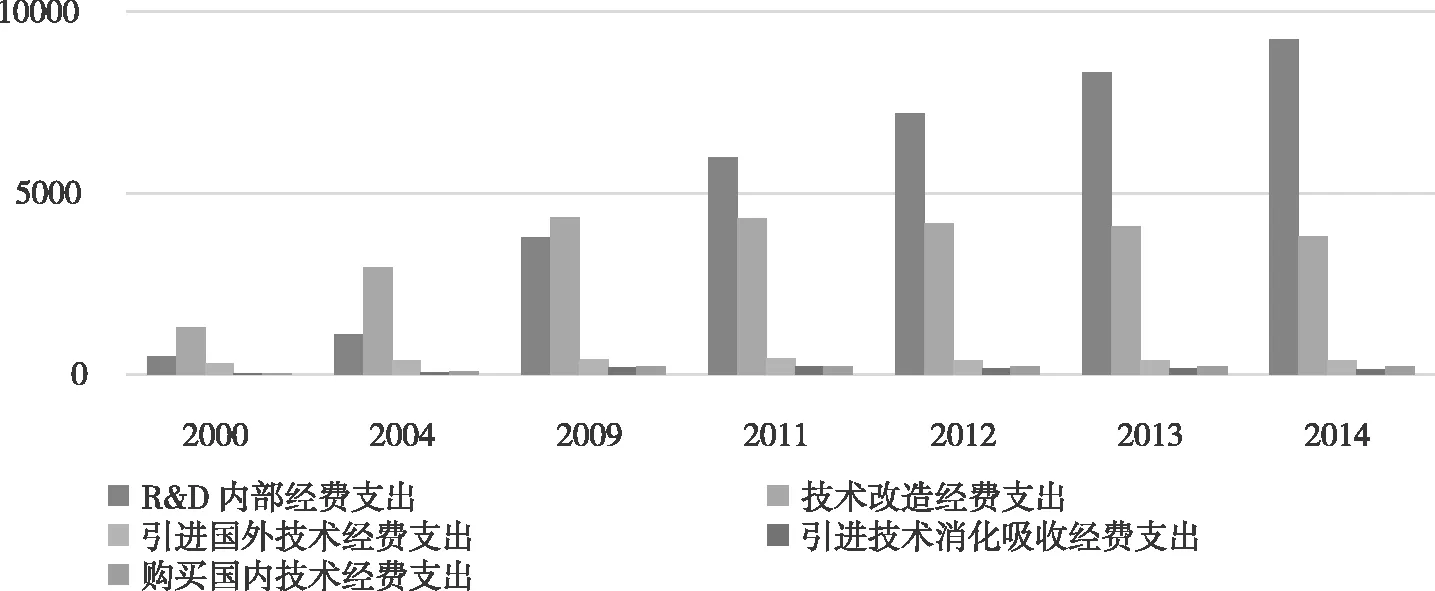

我们根据我国规模以上工业企业以及高新技术企业近15年来技术获取方面的支出情况,对我国企业技术获取路径的变化进行分析,如表2所示:

表2 我国规模以上工业企业的技术获取、技术创新情况*数据来源:《中国科技统计年鉴》(2001~2016年)。 单位:亿元

从表2中所列示的五类技术获取途径的经费支出情况可以看到,企业内部研发经费支出的增速最快,与2000年的489.7亿元相比,在2015年超过了万亿元,较期初增长了19.45倍。

我们还可以将这五种途径各期内的费用支出用柱状图表示,尝试描绘出我国规模以上工业企业技术获取方式的演变路径,如图2所示:

图2 我国规模以上工业企业技术获取、技术创新情况

图2直观地显示出,我国规模以上工业企业的技术获取正在从引进吸收式向自主式创新演化。分析期内引进和消化吸收国外技术的经费支出规模相对保持稳定。在2000~2009年,技术改造经费支出在五类获取途径中所占比重最高,期初为60.254%,但随着企业内部研发经费支出更快速的增长,在2011年时被企业内部研发经费超过。这体现出规模化量产所用技术的弃用成本较高,因而工业企业对技术改造升级比较重视。

在我国高新技术企业技术获取和技术创新情况的相关数据中也呈现出了相类似的情况。结合表2和图3,可以看到,分析期内我国高新技术企业通过购买方式获取技术(包括国内技术和引进技术)的支出规模较为稳定,所不同的是企业内部Ramp;D经费投入规模从期初开始就是主要的技术获取方式,且在2000~2015年这16年逐年大幅增长,期末较期初增长了22.66倍。

表3 我国高新技术企业技术获取、技术创新情况*数据来源:《中国高技术产业统计年鉴》(2015~2016),以下同。 单位:亿元

图3 我国高新技术企业技术获取、技术创新情况

进而,我们以引进技术相关经费支出(包括技术引进支出、消化吸收引进技术支出和技术改造支出)与企业Ramp;D经费支出这两项比值为分析对象,考察引进购买式技术赶超路径下我国企业自主技术创新的“Double Charge”成本结构变化。

如图4所描绘的,分析期内两类企业的引进技术相关支出经费与企业Ramp;D内部经费支出的比值呈现出较为陡峭的下降趋势。在2005年以前工业企业引进技术支出超过内部Ramp;D支出的3倍以上,相当于要付出约4倍的支出才能获得与不存在引进成本情况下同等的创新成果。直到2011年该比值才降至0.8以下,但在“双重成本”中的比重仍旧超过一半。

图4 我国两类企业技术创新“双重成本”结构变化

相类似的情况也出现在高新技术企业中,引进技术相关经费与Ramp;D经费的比值从期初的1.45降至2015年的1/5以下。显示出我国规模以上工业企业和高新技术企业自主技术创新的资本投入正在逐步摆脱引进购买式技术赶超路径的锁定。

四、 税收激励对企业自主技术创新双重成本的解锁效应

要打破引进购买式技术赶超路径对企业自主技术创新资本投入起点的“Double Charge”锁定,其中一种方式是采取“休克疗法”,即终止企业为购买引进技术专利继续支付特许权使用费或技术鉴定费等费用。终止购买实际上就是停止使用该类技术,停止生产活动,由此可能会导致社会整体产能的迅速萎缩,成本势必十分巨大,甚至是难以承受的。而另一种方式则是政府通过“有形之手”,利用税收调节手段来帮助企业积累可覆盖技术创新“双重成本”的资金实力,消解成本压力,增强企业自主创新的能力和积极性。

从前文的分析中可以看出,以规模以上工业企业和高新技术企业为代表,我国企业自主技术创新的双重成本结构变化的拐点发生在2009年前后,其根本原因除了我国企业自主技术创新资本投入规模的爆发式增长外,我国自2008年出台和开始实施的一系列技术创新税收激励可谓功不可没。

1.内外资企业所得税合并,提高了我国企业的资本积累能力

我国于1994年实行的税制改革,其中一项重要举措是取消了非国有企业的累进所得税制,将国有企业的名义税率降至33%,但仍旧给予外资企业以低税率(25%)、“两免三减半”等过渡政策为代表的税收超国民待遇。此次税改后,税收环境上所形成的国际比较优势掀起了外资涌入我国的投资浪潮,伴随着资本而来的还有国外成熟技术的广泛引进和使用。但内外资企业所得税税差削弱了本土产品在市场上的价格竞争力,一定程度上损害了国民生产积极性。自2008年1月1日起,我国正式实施的《企业所得税法》(以下简称“新企业所得税法”)将我国内资企业的企业所得税率降至25%,在进一步减轻内资企业税收负担的同时,使得内资企业与外商投资企业在企业所得的名义税负上处于同一起跑线,从而增强了内资企业的资本积累能力,激发了其生产和技术创新的积极性。

2.研发费加计扣除政策,降低了我国企业技术创新的资金成本

在2008年末出台的《企业研究开发费用税前扣除管理办法(试行)》这一专项税收办法,作为与新企业所得税法的配套规定,是我国税收上对企业技术创新激励的重要方式。该办法允许在两个规定领域目录*两个目录是指:《国家重点支持的高新技术领域》和《当前优先发展的高新技术产业化重点领域指南》。内符合条件的企业,就已发生的“八大项”研发费用,可按照150%的比例在成本费用中列支,且亏损额可以在后5年内结转。该政策通过对技术创新成本的加倍扣除减少了技术创新企业的应税所得额税基,降低了技术创新的资金成本。

3.创新产业和行业减免税政策,壮大了高新技术产业资本规模

配合国家产业或行业发展战略部署,对特定产业或行业的企业出台减免税激励措施。我国结合互联网时代的技术发展趋势,在两个目录范围内的高新技术企业优惠的基础上,对经认定后属于知识密集型的软件生产企业,在增值税方面予以超税负即征即退的优惠政策;同时在企业所得税方面,对用于研究和开发软件产品的退税,不再作为企业所得税的应税收入,且自获利年度开始,企业所得税可以享受“两免三减半”的税收优惠,这极大地促进了软件行业的蓬勃发展。

4.降低中小企业税收负担,激活了市场主体技术创新的活力

根据工业和信息化部的相关数据,2012年占据我国企业总数近99%的中小企业提供了全国大约65%的专利发明、75%以上的技术创新和80%以上的新产品开发,创造了近六成的财政税收。新企业所得税法实施后所出台的一系列配套政策中,对小型微利企业的所得在按50%计入应纳税所得额的基础上,进一步给予了20%的低税率优惠(相当于10%的低税率),切实降低了刚步入盈利区间企业的税收负担。同时为促进市场内的资本流动配置,鼓励拓宽企业融资渠道,对符合条件的居民企业之间的股息、红利等权益性投资给予免税,鼓励居民企业之间的资金融通。

五、 结论与政策建议

1.结论

技术创新不仅是国家经济增长的源泉,也是企业生存的核心竞争力。技术创新活动依赖于持续大量的资本投入,因而高风险性要求更高的预期收益率对其风险和成本进行补偿。然而技术创新因存在知识外溢而具有收益外溢性,会引发技术创新资源配置的“市场失灵”。为了激发市场主体的技术创新活力,需要政府进行干预和激励。

对于后发国家,购买引进和吸收模仿成熟技术能够帮助其用较低的资金成本和时间成本来快速实现技术赶超。但在实践中,引进购买技术的支出作为技术赶超路径下企业开展自主技术创新“双重成本”的重要组成部分,抬高了后发国家技术创新资本投入的起点,技术模仿捷径所形成的“技术后发优势”反而演变成了技术创新资本投入时的“锁”。

为了帮助企业尽快摆脱引进购买式技术赶超路径对企业自主技术创新的锁定效应,我国在2008年前后出台并实施了一系列税收激励措施,尤其是企业所得税方面的税收制度和税收优惠政策,取得了较好的激励效果,但税收激励的效应正在快速收敛。

在开启“大众创业,万众创新”为主题的新一轮技术创新浪潮过程中,我国企业对技术创新制度支持和政策激励的需求也越来越迫切。我们应当充分研究税收制度和政策对我国企业自主技术创新资本投入的激励机制,发挥好税收调节杠杆的作用,使得能够充分激发技术创新活力的税收环境成为全社会、全业态的普惠性政策驱动力。

2.政策建议

在我国Ramp;D经费支出数据中,不容忽视的是:自2011年开始我国技术创新资本投入增速逐年放缓,从2011年的23%下滑至2015年的8.87%,仅次于1998年亚洲金融风暴爆发时的最低值(8.24%)。这表明我国整体技术创新活跃度呈现出减弱态势。技术赶超“后发优势”的衰减,迫使我们必须反观并调整我国对技术创新资本投入的税收激励政策,从而扭转这一态势。

首先,强化税收对企业投资行为决策的杠杆作用。我国流转税的收入比重一度超过60%*数据来源:《中国税务年鉴》(2001~2014)。,企业所得税税收贡献度较低制约了我国企业所得税对技术创新资本的税收调节杠杆作用,这是我国企业所得税优惠激励措施效应收敛速度较快的一个最重要原因。因此,在制定税收激励措施时,应当改善所得税在税收制度中的基础地位,适度有序地逐步提升所得税在税收总收入中的比重。同时,不能照搬国外税收激励措施的经验,仅局限于从企业所得税的角度进行研究和分析,而应当充分重视和关注增值税深化改革(营改增)对产业税负以及对产业融合发展所产生的改革制度红利。

其次,对我国企业自主创新“双重成本”的“净投放”资本回收跨期进行充分弥补。加计扣除激励实现的前提是“盈利”,而滞后的税收“让利”并不能缓解技术赶超路径下我国自主创新企业现时资本投入环节的“双重成本”压力。因此,在借鉴发达国家税收激励经验的基础上,结合我国技术赶超路径的实际情况,应侧重从现时资本投入激励的角度出台税收激励措施。尽管近年来加计扣除准予列支的费用范围在逐步扩大和明确化,但我国大多数开展自主技术创新的企业均处于初创的起步阶段,加计扣除政策仅仅发挥了扩大亏损的作用,且只允许向后结转5年的限制,并没有对技术创新活动的资本跨期给予充分的弥补,也未能对创业企业形成完整体系的政策支持。为了改变技术创新资本投入跨期长所造成的激励政策“空转”,应当延长我国技术创新企业可弥补亏损的结转年限。

再次,进一步降低税收激励享受主体的门槛。现行企业所得税优惠政策通过对企业规模、企业研发人员规模和素质比例以及分类明细账的正列举的严格要求限定了政策享受主体和内容,较高的门槛造成了税收激励主体的有限性。从税收激励政策执行的效果来看,实际享受到我国现行技术创新相关企业所得税政策优惠的对象,主要是符合限定条件、具有较强研发能力且已进入获利阶段的大中型企业。服务于“大众创业,万众创新”战略发展目标,应当根据产业结构升级的战略要求和发展态势,及时修订政策享受主体的条件和范围,甚至可以考虑采取“负面清单”的管理方式,以扩大税收激励的主体范围。应加大对中小企业技术创新的税收激励的支持力度,与市场融资体系建设和风险分散体系建设相结合,为中小企业技术创新的融资提供更为优惠和稳定的制度环境。

[责任编辑吕晓刚]

ResearchontheMechanismofTaxIncentivestoEnterpriseTechnologyInnovationCapitalInvestment:FromthePerspectiveofTechnologicalProgressPath

ZHANG Hui-ming ZHOU Lan-lan WU Qian-Xi

(SchoolofEconomics,FudanUniversity,Shanghai200433,China)

Abastract: Under the background of global weak recovery and the progress of trying to find a new power in the wake of the 2007-2008 financial crisis, the consensus on the core driving force of technology innovation has been formed and strengthened. From the perspective of technological progress path, this paper mainly discusses the restriction of technological progress path on the technology innovation capital investment of technology latecomer countries. As taxation participating in the capital accumulation and recycling for government, for stimulating the enthusiasm it is necessary to analysis the mechanism of tax incentive to enterprise technology innovation capital investment. It is deliberately analyzed that independent technology innovation has been double charged under the importing technology strategy. Therefore the tax incentives in line with the level of technological development may create possibility to break the lock-in impact of technological progress path on the capital investment to technological innovation.

technology innovation; tax incentive; technological progress path; capital investment.

张晖明,复旦大学经济学院教授、博士生导师,复旦大学企业研究所所长。周岚岚,复旦大学经济学院博士研究生。伍茜溪,复旦大学访问学者,云南楚雄师范学院副教授。

猜你喜欢

当代水产(2022年5期)2022-06-05 07:55:06

当代水产(2022年3期)2022-04-26 14:27:04

当代水产(2022年2期)2022-04-26 14:25:10

云南画报(2020年9期)2020-10-27 02:03:26

商周刊(2018年18期)2018-09-21 09:14:42

商周刊(2017年25期)2017-04-25 08:12:18

新少年(2016年4期)2016-11-19 14:22:49

中国科技信息(2016年16期)2016-09-10 03:22:59

新少年(2016年6期)2016-05-14 11:59:22

新少年(2016年5期)2016-05-14 03:37:16