筹措与用度:近代常州商会经费问题考察

2017-11-30 02:14葛吉霞

江西社会科学 2017年10期

■葛吉霞

筹措与用度:近代常州商会经费问题考察

■葛吉霞

近代中国;商会;经费;常州

商会是沟通政府与工商群体的中介组织,对近代中国社会影响深远,其经费问题是值得研究的课题。学界既有的商会经费问题研究成果较少、较为单薄。①张桓忠曾言,通过研究一个组织经费的来源及支出,可以探究组织实际运行的情形。[1](P101)还有研究者指出,“商会经费是商会开展活动的重要经济支柱”,也可以说是商会“肌体”的“血液”,组织经费问题是衡量组织整合能力的重要指标。[2](P158)基于此,本文拟以商会经费的规制为切入点,以近代常州商会②(1905—1937)为例,探微近代中国商会经费问题,纵横向维度探究商会组织经费的规制、筹措与用度,试图为当代中国社会组织经费问题的解决提供一种借鉴。

一、规制下商会经费问题

(一)商会领袖对于经费问题的体认

“经济为事业之母”,经费对于商会事业的开展至关重要,商会经费制度化的有效规制显得尤为重要,否则只会加剧商会运营的困境。1904年《商部奏定商会简明章程》第21款规定,商会经费主要来自于三方面。一是注册费,“按照各业注册之实数,酌输毫厘,由该商面缴商会,掣取收条为准”。二是凭据费,“按照注册凭据所载之实数,及期限之多寡,酌输毫厘,由执有凭据人面缴商会,掣取收条为准”。三是簿册费,“按照市价酌定,由会董向各商收取,缴呈商会随掣收条;并明确规定商会不得于部定章程外,别立名目,再收浮费”。[3]由此可见,晚清政府对于商会经费的预决算并未明确规制,规定以注册、凭据、簿册等为筹费范围。[4]然而,据时任商会坐办于定一所言,公司注册账簿等费“既于事实不可行,而分等收费,又嫌其琐屑,遂于经费一端,始终模棱,几于无一邀准者”[5]。以注册费为商会的经费来源,注册费仅为一次性收取,分等收取注册费,并未有强制性,事属琐碎,且无一标准,执行起来,较为困难。据记载,屡有商号拖延不缴注册费[6],商会只有屡屡催缴,商号则拖延甚至不交,因而仅仅依靠注册账簿费难以保证经费的充裕。

据1905年《常州商务分会试办章程》规定,商会创立伊始,因“常州府及武阳两县热心提倡”,由官府设法筹款试办,事实上官府并未资助经费。试办三月后,若有成效,再将各项用款预算当众宣告,由绅商设法筹集。“每届年终,汇刊成册,呈报总会,分送会董,并榜示公所,俾众周知以昭大信。”[7](P61)于定一曾言:“团体之组合以会员为基本,经费为设施事业为目的,三者缺一固无组合之可言。”[4]由此可见,常州商会创立伊始,即力行预决算。于定一曾向江苏省谘议局提出“整顿商会议案”,明确指出“各地方之商会,款目充裕者,任意虚糜,竭蹶者无从筹取,非实行预算、决算,无以昭信用”[8],力倡应设立商会预决算案。由此可见,常州商会领袖已认识到经费预决算的重要性,量入为出,公布预决算和商会收支两有裨益,一方面,通过公布预决算可以赢得各商号的信任,另一方面,也为商会有计划的管理提供新视角。

为杜绝经费难收之弊,于定一认为应整顿经费,根据缴纳金额和行使权力应分为上、中、下三等级,提议办“趸捐”为入会费。所谓“趸捐”,相对于零捐,为整捐、一次性捐款,数额较多,对于解决创始阶段的商会经费不足具有一定的作用。于是,1907年3月16日常州商会召集各业开会,商议会费“趸捐”。然而“趸捐”因数额庞大,各业“上等捐三百元、下等须捐三十元”。[9]“趸捐”具有强制性,无疑将增加经费筹集的困难,因而商会领袖所提议的“趸捐”并未获得各业的首肯,经费问题仍未得以解决。

北洋政府时期,政府对于商会经费规制进一步细化,首先将经费分为事务费和事业费以示区别,其次规定预决算,地方政府和商部作为监管部门。1914年《商会法》第七章“经费”规定,其一,商会经费分为“事务所用费”、“事业费”两种,“事务所用费”不得超过“事业费”。其二,关于商会经费的预决算,每年须禀报地方长官备案,并由地方最高行政长官转报农商部。[10]其三,商会经费由会员负担,而对于具体标准并未明确规定。时任常州商会会长钱以振上书农商部,认为应规定会员每年应缴经费30元,选举期前缴纳清,如此举措,方可列入会员,应从法律层面规定纳费方可为会员。[5]然而,农商部以“自应由各商量力输助,无庸预定数目限制”,而予以拒绝。于定一即向农商部历陈商会经费困境:

所谓各商量力输助,毫无标准,何从预算决算,是直无经费之可言,即无事业之可言,终更无成绩之可言矣。吾国工商习惯在未有商会时,多设公所会馆,经费所出本业平均负担之,商会为各业之总枢,度亦不外乎此。[5]

从另一个侧面反映了商会经费难以得到保证,注册费、凭据费、账簿费多寡不一,难以衡量,只得摊派各业,由各业再行商号认捐。由此,商会不得不另寻他途,以为经费的补充。

1929年《商会法》第六章“经费及会计”规定,商会经费分为事务费、事业费,事务费由会员负担,事业费由会员会议决筹集。商会经费的预决算及事务报告,“每年经会员会决议后,应呈由地方主管长官转呈省或特别市政府,转报工商部备案,并公告之”。商会经费预算及其事业成绩,每年须编辑报告刊布,“并呈报特别市政府,或呈由地方主管官署,转呈省政府、转报工商部备案”[11]。北洋时期和南京国民政府时期的《商会法》对于经费收纳标准并未详细规定,商会经费由会员负担,具体的标准并未明定。

南京国民政府裁撤厘金,财政短绌甚巨,故征收营业税。常州商会“以营业税为世界良税,苏省财政不得不征收营业税以为抵补”。为避免纷扰起见,常州商会“特向财政厅呈准代征。城内各业分别认缴,四乡则由代表来会分认”。[12]各业根据营业概况、会员人数分等摊派经费,各业公会再对各商号进行征收。特别是营业税征收后,时任商会主席郭钧辅以商会受托征收营业税为由,申请提收1/10作为“商会办公、管理等费用”,各业分摊。[13](P175)经费收支两不相抵,不得不屡次增收,并寻求公共事业捐如牌照费,却是商会经费的重要补充。

(二)非强制入会原则对于会费的影响

商会是由会员构成的组织团体,会员的身份和来源将影响商会组织的运行。1904年商会章程对于商会会员的身份并未作特别要求。1905年常州商会章程,关于会员要求则规定为:

凡入会者,须将字号、管事姓名、籍贯、及合同资本数目、详细注簿、以备查考。注册之后,即为本会中人,应享商会利权,遇事一体保护,并由会中刊商会报条,张贴门面,以示区别。不入会者,不得援以为例。[7](商务,P3)

由此可见,入会者享有诸多利权,并受商会保护,而对于入会与否并无强制性规定。关于行业不得入会的身份则规定为“其有行业卑贱、欠债、倒闭未清偿者,不得入会”,等。[7](商务,P3-4)会员的从业身份、信誉、营业状况成为清末常州商会会员入会的标准,体现出商会对于经营秩序的重视,然而因行业卑贱不得入会的规定则反映了一定局限性。[14](P153)其实不难理解,在晚清政府对于商人入会曾有一定限制,必须具有一定的身份地位才可入会。为此,苏州工商界曾有人向商部呈诉,商会“入会者只有上等社会人物,而平等社会人物不得入会,未免向隅”[15]。

关于会员身份,1914年《商会法》则明确规定,“以中华民国之男子为限”,并具备下列资格之一者均可入会:“一商会区域内公司本店或支店之职员为公司之代表者,二商会区域内各业所举出之董事为各业之代表者,三自己独立经营工商业或为工商业之经理人者。”[16]可见,商会仍未强制要求入会,仅限定入会性别,对于未入会的商家和公司,并未有强制措施。基于非强制入会原则,常州工商业者并不是所有商号或公司都参加商会,1918年武进县商会入会注册的成员即可一窥端倪。③

1929年南京国民政府颁布《商会法》,法令第三章规定了商会会员的类别、会员代表的产生、会员代表的资格丢失、会员代表的权力等[11],对于入会与否也并未明确规定。对于《商会法》并未采取强制入会的原则,时人曾指出其中存在的问题,“根据商会入会之原则既非强制的,则同业公会事同一例,其非有必须加入之义务、当然无疑入会尚属自由”[17],商会制定的会章相应地也就难以获得所有从业者的认可。随着工商业和现代交通的发展,非强制入会所引起的问题日益严重,商会的整合能力势必受到影响,其作用发挥日趋减弱,“组织自难健全,指挥既不统一,力量何由集中,欲其运用商业团体,以谋工商业之发展,忧乎其难”[18]。有研究者认为南京国民政府时期的商会法及工商同业公会法对于会员入会仍采自由原则。[19](P265)1933年上海市商会呈请社会局直指非强制入会的弊端:“未入会之同业,遵行入会者,寥寥无几,大都仍抱观望态度,甚有故意破坏团体利益者”,从而明确指出强制入会办法,“因人民有遵守国家法令义务、应由主管厅布吿限令入会,如期不遵,除以反抗国家行政权论罪外,强制执行入会”,以符法令。[20]

“强制入会案”议论经年,迄无任何结果,商会所属公会无形停顿不在少数。[21]商会不得不谋求自我解决之法,召开会员代表大会,商拟不入会处罚办法。[22]经议定,“如不加入,得科以五百元以下之罚款,并强制其入会”[23]。据记载,1936年常州商会修订会章,增加了强制性条文。具体而言,常州商会“规定各行业必须加入同业公会”,“无同业公会者必须直接加入商会”;“如不入会,可呈请政府勒令停业”;入会后,必须如期缴纳会费,拒缴者依章罚办。[13](P58)可以看出,此时强制入会原则仅限于组织的规定,尚未上升到政府层面。鉴于非强制入会的弊端和组织吁求,1940年国民政府正式颁布《非常时期人民团体组织纲领》,明确规定:“职业团体之会员入会,下级团体加入上级团体均以强制为原则,退会应有限制。”[24](P61-62)正式确立所谓的“强制入会”、“业必归会”和“会必归会”三项基本原则。[25]是年8月,《非常时期职业团体会员强制入会和限制退会原则》专文对入会和限制退会进行明确,除了迁出或受永久停业处分者不得退会,拒绝入会者,予以罚款或停业处分。[26](P193)从而,正式确立作为社会团体之一——商会的强制入会原则,实行各行业强制入会,限期改组,以期增强商会的整合和统筹能力。

二、商会组织经费的筹措

在常州商会创始阶段,试办章程曾言及官府设法筹款助办,事实上官方并未出资。初期,商会往往借助商会领袖自身的影响力来为组织筹集经费,捐输也往往成为初期商会经费的重要来源。规制中晚清商会注册凭据账簿费用难以保证,北洋政府时期明确以会费为取代,因而对于注册凭据账簿不作考察。1934年常州商会曾暂时作为代征机构,提取营业税的1/10作为经费补助[13](P175),后营业税局成立,该项来源相应消失。在实际运行中,常州商会领袖积极开拓经费来源,主要分为商会领袖个人捐款、筹款、会费、公共事业捐四种。

其一,商会领袖以身为范,“首书捐款,为地方倡”。以常州商会为例,商会首任总理恽祖祁,1907年商会平粜,恽祖祁捐资1000元。[27](P931)商会的绅商领袖往往扮演着捐资输款、筹款和事务领导的双重角色。常州商会筹办恽祖祁,历任商会总理达7年之久,首创之功,功成至伟,个人输款捐资商会经费,客观上也促使个体权力的膨胀,甚至被称为“武阳道”。虽然恽祖祁在地方事务中屡有争议,然而在1919年恽祖祁去世,由商会发起举行隆重的悼念大会,共征集挽联哀辞达300余件,各界来宾约600余人,咸谓“恽公力任艰巨,不加平民毫末之负担,而能妥筹巨款,其规模魄力,足令人钦佩不忘”。甚至有人建议,应“呈请当道入祀乡贤,以垂不朽”。[28](P11-12)

时任商会坐办的于定一处理商会日常事务较多,常川驻会,坐办薪水全部捐献商会,一半用于“振武戒烟分社”,一半“捐入学堂”。于定一曾坚辞坐办一职,各业会董一再恳邀,于氏勉为其难就位。[29]由此可见,在常州商会创办之初于定一的威望已日趋提升,其执掌商会要职近20年。④可见,商会领袖的捐款一方面成为商会经费重要来源,另一方面,促使捐款的个人在商会组织内的威望得以巩固和发展。

其二,筹措捐款,商会领袖往往利用自身的社会地位,为商会筹措捐款。如1905年常州商会筹备之初以钱业公所为筹办处,为“建筑会所于双桂坊延陵书院之旧基,用款五千三百元,悉由首任常州商会总理恽祖祁所擘画筹措”。“其款除原有苏纶厂股售银一千二百余元,何承焘捐银一千四百余元,各商业捐银一千八百余元外,益之以典业息借银二千元,而由商会分两载清还。”1908年,商会搬至新落成的双桂坊新址,商会方有固定办公场所。1910年,恽祖祁复就商会旁余基,建筑商会图书馆,费银4900余元。其侄子恽毓嘉捐田95亩,售银2180元,并以志书余款,以及恽祖祁自捐银,方促成建筑经费。[30](P16)

钱业人士如卢正衡、刘尧性均于北洋时期担任过商会会长一职,于商会会务和地方事务多有资助。南京国民政府时期担任商会主席时间最长的郭次汾即为盐公栈经理,为学校、慈善机构、商会等拨得盐斤加价补贴。

除依托商会领袖个人,商会一般通过召开会员大会,劝募地方公共事业和赈灾的经费。如1917年常州商会召开会员大会,筹商扩充新筑路等,议决“扩充新筑路案”,暂借会费1年,分12期,摊还3年还清,并由各业议决新筑路所经过之路线,方便商贸往来。[31]

其三,商会会费。商会经费主要分为事务费和事业费两项。试办之后,常州商会的“所有常年经费均由各商业捐助”,按业分等纳费,上等每年认捐24元,中等每年认捐18元及12元,下等每年认捐8元,再由各业向各号收取。[9]一方面,经费按等分年收费,等级不同认捐数额不同,另一方面,认捐各业“倘有倒欠等事,均归商会理楚”。事实上,因按等收费并非强制,各业往往拖延不交,而商会肩负重责,各项事务均需办理,致使经费支绌。常年经费需每年捐纳,未有固定时间,经费拖欠等积弊相应而生,一旦各业不缴常年经费,会费维持也就出现困难。

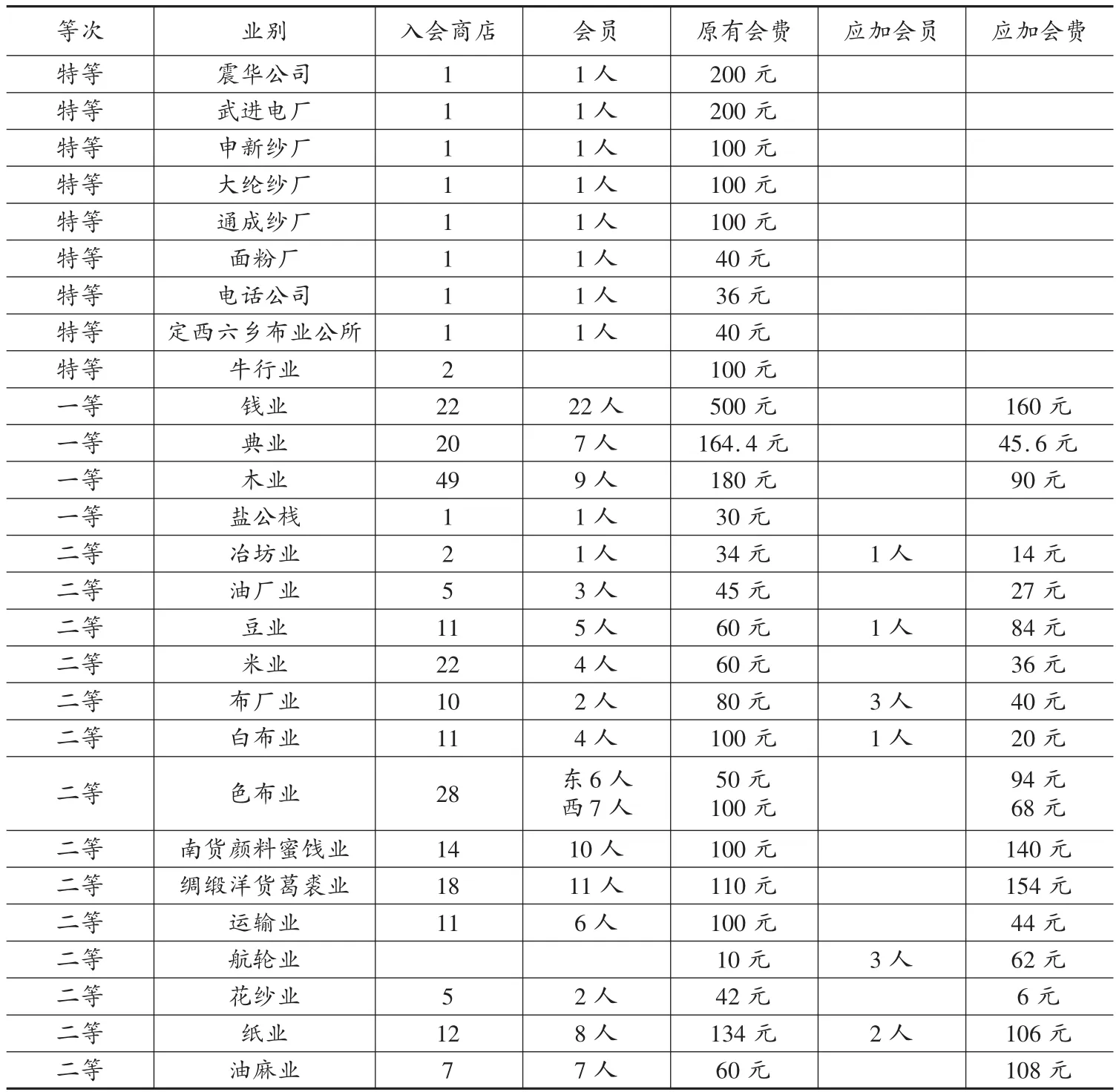

常州商会按年根据营业分业、分会员人数、分等收取会费,各同业公会进行摊派,1928年常州商会各业会费概况如表1所示。

由表1可以看出,会费按行业根据注册资本多少进行摊派。其中震华公司、武进电厂、大纶纱厂、申新纱厂、通成纱厂、面粉厂、电话公司、牛行注册资本较多,为特等会员。新兴工业,或公共事业,钱业、典业、木业、盐公栈为一等会员,其中为工商业调剂资金的钱业会员数最多,会费总额也最高。根据各业会费征收概况可见,相较于工业,各商号繁多,会员人数众多,商业经营资本较小运营灵活,所纳会费并不多。工业企业多为特等会员,从某种层面反映此时地方工业渐已兴起,新型工业固定投资较大,资本回收相对较慢。兼具前店后坊性质的工商业如布厂业、白布业、色布业、定西六乡布业、花纱业、丝线业已形成纺织业的产业布局。

表1 1928年常州商会各业会费和应加会费概况

资料来源:武进县建设局,《武进年鉴》第二回,武进县建设局1928年版,工商六至八。

然而,会费仍难以解决商会经费支绌问题。一方面时局变迁工商业波动较大,商会会员以会费负担颇重,提议修改减轻,另一方面商会经费入不敷出,常州商会也不得不筹思轻减会费,致函吴县商会征询会费征缴办法,以期酌减商号会费。[32]据统计,1937年常州商会包括公会及商店两种会员,各自推派代表,出席商会为会员。其中公会约40余所,商店约30余家,共约计会员代表200余人。会费征收标准及征收方法,“以入会之公会同业各商号及商店之资本暨推派代表人数之多寡”,按照章程规定累进法征收,其征收方法系平均按月收取。1937年常州商会会费及其他收入,约计5000余元,人均会费约年纳28元。[33]

其四,公共事业捐。公共事业捐是商会参与自治的一种体现。在地方自治过程中,政府向工商界筹措经费,拓展地方公共事业,作为回馈,公共事业所纳捐税则部分补给商会经费,用于工商团体的日常运营。民国后,常州商会先后与市董事会、市公益事务所,协力放宽街巷、修筑和新筑马路,各类牌照费等则为常州商会经费的补充。时任商会会长于定一曾言,修筑街巷“此皆为差强人意之举,足令市区地图生色者,然而改良街道,各户之让进,虽屡受争议,街道新砌金山石,道路平整,改修桥梁”[34](P1)。常州街道的兴修方便行人,市内交通渐趋便利,于是籐轿公司、人力车公司纷纷开办。因新筑路和街巷修筑由商会筹措资金兴修,籐轿与人力车的车照费由常州商会提取部分作为经费。据预算显示,常州商会经费来源于二成车照费852元、小车照费144元、坊厢轿照费120元,共计1116元,而常州商会全年经费收入4916元,公共事业捐约占总经费的1/3。[35](工商,P6)

三、商会组织经费的用度与管理

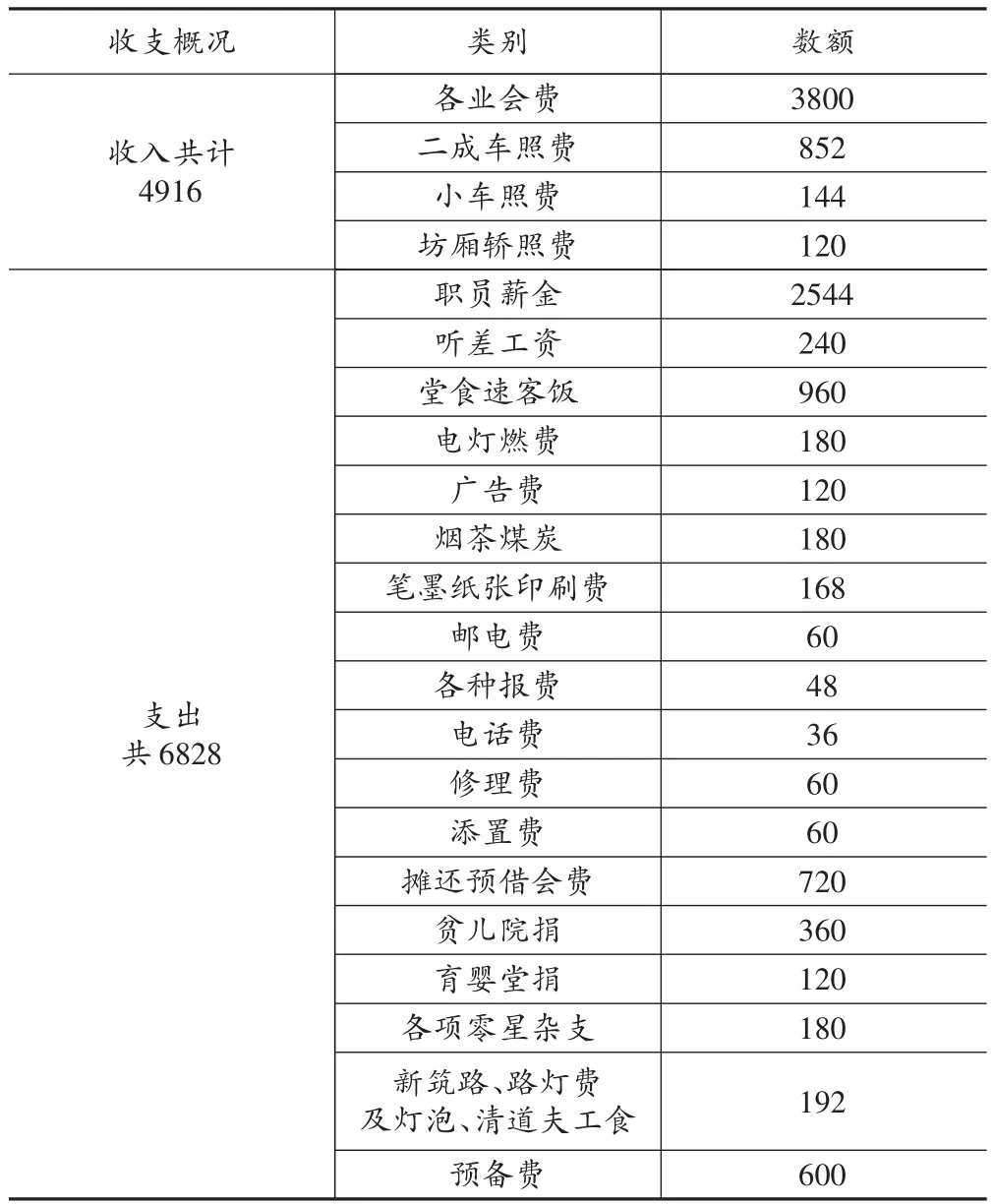

商会经费主要分为“事务所用费”、“事业费”,事务费不得超过事业费。在经费管理上,晚清时期,常州商会即行预算决算,在会员大会上公布,登报,上报地方政府,以昭公信。常州商会领袖较为重视商会经费的预决算,量入为出,开展各项活动。1928年常州商会全年收支预算或将有助于认识商会经费的收支概况。如表2所示。

表2 1928年常州商会全年收支预算(单位:元)

由表2所示,商会的经费支出优先保证事务费的支出,事务费主要来源于商会会员的会费。事务费主要为商会日常办公经费,包括人员薪资、设备购置费、办公场所费等。

一方面,人员薪资是常州商会经费的重要支出。商会在内部事务上,分事务职和职务职,事务职分坐办、庶务、会计、文牍、听差等职务,每月有数额不等的薪资,而职务职则为名誉职,不取薪资。晚清时期设总理、会董、会员等职位,北洋政府时期为会长、副会长、坐办、特别会董、会董,南京国民政府时期则为主席、执行委员、候补执行委员、监察委员、候补监察委员,均为职务职,一般有任期,不取薪资。1929年《武进工业调查录》显示,参与调查工作的事务职员有商会书记长李复稔、卞丽荪、史仲宣、史次源、张栗斋、郭长乐、郭起瑞共7人[36](协助调查诸君表,P1-4),实际商会工作人员应超过此数,事务职员则需支付一定薪资。据记载,1928年常州商会职员薪金预算支出洋2544元,尚有听差工资洋240元[35](工商,P6),共计2754元,占到商会日常开支的1/3强。

另一方面,常州商会的日常运营费,如办公家具、文具购置、电灯燃费、电话费、广告费、邮电费、修理费、烟茶煤炭及其他应酬等为日常支出费用。此项费用均为常州商会日常运营、会议、执行等项必需费用。其中堂食速客饭960元,占的比重较高,占到常州商会全年预算支出的近1/6。从侧面反映了商会作为团体之机关,日常应酬费用较高。

商会以“联络商情,保护商业,开通商智,维持公益,承上接下”为宗旨,事业费一部分来自经费的预算,一部分则来自日常募集。北洋政府时期《商会法》明确规定事务费应低于事业费。事实上,1928年常州商会经费实际支出中,人员薪资、办公用品等事务费达4656元,慈善、公益、摊借会费等事业费为2172元,事业费支出远低于事务费。究其原因一方面可能源于经费的支绌,必须优先保障事务经费,另一方面则是事业经费的来源不限于商会经费预算,尚有部分来源于临时性的募集。

事业费往往由经费补助或会员大会募集,特别是临时性的赈灾、公共事务,均由会员大会来募集。事业费体现了商会创办的宗旨,主要用于商会的“联络商情”、“开商智”、“维持公益”等事务。诸如1908年地方筹备谘议局,事属首创,常州商会捐款100元,商会总理恽祖祁筹拨800元等力促调查、编制户口、选举等事项。[37]1909年建筑常州商会图书馆费银4900余元也由商会和总理恽祖祁筹措,图书馆的人员薪资和日常费用均由商会开支。据报道,因火车站月台露天,为方便行人,1916年常州商会与市公益事务所由桥北堍起至第一月台为止,分设电灯及天篷,一切装置以及燃费,均由公益事务所和商会承担。[38]1917年常州商会召开会员大会,筹商扩充新筑路等,议决扩充新筑路案,各业仿前届新筑路办法,仍各借会费1年,分12期,摊还3年还清,并由各业议决所经路线,一致议决照原拟设计书办理。[39]1930年常州疏浚运河,需费约30万元,商会承担一半经费,共15万元,而这一费用则主要通过会员大会募集,各业摊派。[40]

1928年常州商会事业费预算项主要分为贫儿院捐、育婴堂捐、摊还预借会费、新筑路、路灯费及灯泡、清道夫工食、预备费等,某种程度上反映近代商会积极参与社会治理,在社会治理中具有重要作用。[41]一般而言,总商会、商业联合会、商会、同业公会之间存在相互合作联动的依存关系。[42]作为一员,常州商会担负部分各省商联会、江苏商业联合会摊派会费,摊派与会代表川资、旅费以及宴客、各种应酬费用。

四、余 论

当下中国的“十三五”规划纲要明确提出要完善社会治理体系,完善党委领导、政府主导、社会协同、公众参与、法治保障的社会治理体制,以期发挥社会组织的治理作用,增强社会的自我调节功能,显示着中国社会发展将进入新阶段。行政脱钩背景下商会、行业协会组织充裕的经费来源是其有效运行的保障,经费的支出则应充分反映组织职能,经费的有效管理和监督是组织信用的保证,组织的经费问题是完善社会组织治理体系亟须解决的问题。

就世界范围而言,商会一般可划分为大陆型、英美型和中间型商会。在发展过程中,三种类型商会经费规制历经变迁,经费来源多样,履行商会的服务职能,经费管理各有特点,对其比较研究有助于深化对商会经费问题的认识。大陆型商会以法国为典型代表,依据1898年法国制定的相关法律,法国商会是一种公立公益组织,具有政府公共管理机构的性质。法国商会经费主要来源于三方面,一为工商企业交纳事业税的5%~6%拨助,二为公共设施运营收入,三是工商业者通过商会注册交纳费用。法国商会是政府机构,具有一定强制性,为会员提供指导、咨询、培训等各种服务。[43](P249-251)

英美型商会以美国为典型代表。美国商会是以服务为宗旨,非强制性,自愿设立、活动自主、经费自理的民间团体,视商会为一种自治组织,协助政府制定行业政策。美国商会、行业协会的经费来源包括会员会费、举办各种培训班、展览会或学术讲座收入以及政府机构和企业的赞助等。有的商会会费的收取根据会员规模、在协会中的地位及享受服务项目等,分为高级会员、普通会员、公司会员、个人会员等。也有的协会经费以会员营业额一定比例收取。[44](P278)

中间型商会,则以日本为代表。日本商会在长期发展过程中,不仅借鉴大陆型商会的功能,而且广泛吸收英美型商会特点,形成中间型商会体系。早期日本商会为整合力量,培育商会自治能力,取强制入会原则。随着发展,日本商会汲取英美商会特点,采取自由入会原则,而在政府监管和政商关系的处理上接近于大陆型商会。日本商会经费主要来源于会费、政府拨款和公共事业性收入。[45](P505-510)

饬办商会是近代中国政府改良社会治理的重要举措。近代常州商会的日常收支概况,是近代中国商会的一个缩影,大体反映了近代商会经费问题。首先,规制与现实应统一,经费筹措需要充分发挥领袖的作用,调动个体积极性,以团体力量服务团体之组织。[46]在商会成立早期,一方面领袖个人捐款和筹募是商会经费来源的重要补充,为商会开创一系列的事业提供保障,另一方面公共事业捐成为发展过程中商会经费的重要补充。其次,日常经费支出比较严苛,体现商会公共性、社会性和普惠性的职能。商会的宗旨使得其事务比较繁杂,既包括商会日常运营,保护众商,又兼备开商智、维持地方公益等事务。在章程中明确规定:“一应善举,无关大局、无关要义者(如布施、周济、养而不教之类),本会经费虽裕,概不担任,亦不得于会中提议。”[47](P31)因而商会采取协作方式,开展普惠性、实效性的社会事务,增强商会整合能力。其三,经费管理上,制定了商会预决算公开和监督体制。经费预决算制定后,在会董会或会员大会公布,上报主管官厅备案,在商会年度的报告书中公布商会经费的开支,以昭公信。有研究者通过借鉴国外组织指出,当代中国社会组织经费来源应多渠道并举,“统筹建立财政补贴、政府购买、会员缴费、服务收费、慈善捐赠及风险投资相结合的社会组织经费保障模式,完善社会组织行政事业型收费减免政策”[48](P419)。从纵横向的维度考察,当代中国社会组织一方面经费来源渠道应包括入会费、常年会费、政府资助、企业赞助、有偿服务收入等,另一方面应当完善相关法律法规,建立健全组织的财务、会计制度。唯有充裕的经费和科学的经费管理,凝心聚力提升组织整合力,方能推动组织良性发展。

注释:

①台湾学者张桓忠《上海总商会研究》(1996年)一书中对商会经费问题有所涉及,指出基于组织的独立性,商会经费自理,有利于发挥组织的社会功能;魏文享《非营利的困惑:近代工商同业公会的经费问题探析》(《江汉大学学报》社会科学版,2008年第1期),认为非营利的特性导致经费来源的困境,影响着公会组织的生存与职能发挥;赵婧《吊诡的商会经费——以杭州市商会经费为考察中心》(《理论界》,2015年第2期),研究抗战胜利后商会的经费,认为经费虽然拮据,但是商会会务并未受到影响,究其原因在于事务费与事业费的分离。由此可见,学界对于商会经费的研究尚停留在表面。

②清朝武进县和阳湖县是常州府附郭县,1912年常州撤府,阳湖县并入武进县,商会创立之初即为附郭两县的商会,或称常州商会、武阳商会,1912年后多称武进商会,统称常州商会。

③参见《武进县商会入会注册各商号会员》(《武进月报》1918年第1期,第13-15页);《武进县商会入会注册各商号会员》(《武进月报》1918年第2期,第15-16页);《武进县商会入会注册各商号会员》(《武进月报》1918年第4期,第13-14页);《武进县商会入会注册各商号会员》(《武进月报》1918年第5期,第13页)。

④常州商会创办初期,于定一担任商会坐办,1911—1923年于定一与钱以振轮流执掌商会会长、副会长一职,1929年曾担任改组后的常州商会教育委员一职。

[1]张桓忠.上海总商会研究[M].台北:知书房出版社,1996.

[2]陈清泰.商会发展与制度规范[M].北京:中国经济出版社,1995.

[3]续录商部奏定商会简明章程[N].申报,1904-03-22(1).

[4]江苏省谘议局法律审查会第五次报告[N].申报,1904-03-22(1).

[5]于定一.江苏武进商会代表于定一提议[Z].苏州:苏州市档案馆藏,档案号:I14-001-0448-040.

[6]商会议催注册费[N].申报,1915-11-19(7).

[7]常州商会试办章程[J].南洋官报,1905,(13).

[8]于定一.整顿商会议案[N].申报,1909-11-03(26).

[9]议办趸捐[N].申报,1907-03-18(10).

[10]商会法(续)[N].申报,1914-09-27(11).

[11]立法院通过之商会法[N].申报,1929-07-22(10).

[12]武进县商会工作报告[Z].常州:常州市档案馆藏,档案号:Y1-4-1938-1941-3.

[13]常州市工商业联合会、常州市商会志[Z].常州:常州市工商业联合会,1996.

[14]马敏.过渡形态:中国早期资产阶级构成之谜[M].武汉:华中师范大学出版社,2011.

[15]苏州商人呈商部文[Z].苏州:苏州市档案馆藏,档案号:I14-001-009-067.

[16]商会法[N].申报,1914-09-22(11).

[17]同业商人服从会章问题[N].申报,1929-08-28(14).

[18]同业应一律加入同业公会[N].申报,1931-07-06(9).

[19]张芳霖.市场环境与制度变迁:以清末至民国南昌商人与商会组织为视角[M].北京:人民出版社,2013.

[20]市商会呈请拟订强制入会办法[N].申报,1933-06-11(13).

[21]商会呈请行政院制裁同业抗不入会行政设施应与立法政府贯彻[N].申报,1934-06-22(12).

[22]市商会召集第七届会员代表大会[N].申报,1936-06-21(12).

[23]骆清华昨晚赴京陈述修改工商法规意见[N].申报,1936-08-23(12).

[24]重庆市档案馆,重庆师范大学.中国战时首都档案文献:战时社会[M].重庆:重庆出版社,2014.

[25]徐振国.“工商团体春节联谊会”利益表达的内容分析[J].东吴政治学报,1995,(4).

[26]非常时期职业团体会员强制入会与限制退会办法[A].蔡鸿源.民国法规集成(第42册)[M].合肥:黄山书社,1999.

[27]常州市地方志编纂委员会.常州市志(第三册)[M].北京:中国社会科学出版社,1995.

[28]恽心耘先生追悼会志盛[J].武进月报,1919,(10).

[29]挽留坐办[N].申报,1907-03-18(10).

[30]于定一.创建商会图书馆记[J].武进月报,1921,(1).

[31]昨日商会之会议[N].武进报,1917-12-11(2).

[32]函武进商会复送本会会章事附原函[Z].苏州:苏州市档案馆藏,档案号:I14-002-0245-043.

[33]武进县工商俱乐部.商会调查[Z].常州:常州市档案馆藏,档案号:Y1-4-1938-1941-5.

[34]于定一.武进自治今昔观[J].武进月报,1920,(12).

[35]武进县建设局.武进年鉴(第二回)[Z].武进:武进县建设局,1928.

[36]于定一.武进工业调查录[M].上海:商务印书馆,1929.

[37]筹备谘议局选举[N].申报,1908-09-18(10).

[38]嘉惠行旅之善举[N].武进报,1916-12-21(2).

[39]昨日商会之会议[N].武进报,1917-12-11(2).

[40]全县行政会议讨论[N].武进商报,1930-01-01(2).

[41]葛吉霞,王启万,余文科.论我国近代商会公益慈善事业的运营机制及其现时代价值[J].海南大学学报(人文社会科学版),2016,(5).

[42]樊卫国.近代上海同业公会与总商会、市商会之关系[J].上海经济研究,2014,(3).

[43]刘溢海.商会资本[M].北京:中国经济出版社,2015.

[44]Wolfang Streeck,Philippe C.Schmitter.Private Interest Government:beyond Market and State.Beverly Hills:SAGE Publications Ltd,1985.

[45](日)久保兰.日本中小企业协同组合及其运作[A].中国商会法立法研究及中外资料汇编[M].北京:中央编译出版社,2010.

[46]刘杰.商人团体与政府债务:以1927—1937年公债为中心[J].江西社会科学,2016,(10).

[47]华中师范大学历史研究所,苏州市档案馆.苏州商会档案丛编(第1辑第1册)[M].武汉:华中师范大学出版社,1991.

[48]马庆钰,廖鸿.中国社会组织发展战略[M].北京:社会科学文献出版社,2015.

【责任编辑:王立霞】

饬办商会是近代中国政府改良社会治理的重要举措。作为沟通政府与工商群体的中介,商会对近代中国社会影响深远。基于公共团体的属性,商会经费问题成为衡量组织整合能力的重要标准,经费筹措从一个侧面反映组织的影响力,经费用度则从另一个侧面体现组织职能的履行。以常州商会为例,探微近代中国商会的经费问题,经费困境主要影响因素为规制与现实的脱节、非强制入会原则,从而影响工商群体的整合。受其影响,商会经费主要来源于商会领袖的捐款、劝募、会员会费、公共事业捐,经费用度主要分为事务费和事业费,体现“联络商情,保护商业,开通商智,维持公益,承上接下”的事业宗旨,然而经费支绌、组织整合能力式微等困局日显,究其原因在于组织规制的不完善。

K25

A

1004-518X(2017)10-0164-11

教育部人文社科基金青年项目“近代中国商会的慈善事业研究”(15YJCZH 048)、江苏省哲学社会科学基金项目“组织体系与组织治理:常州商会研究(1905—1937)”(17LSB002)

葛吉霞,常州大学刘国钧管理学院讲师,博士。(江苏常州 213164)

猜你喜欢

小读者之友(2022年4期)2022-05-20

华人时刊(2020年23期)2020-11-17

华人时刊(2019年19期)2020-01-06

华人时刊(2019年15期)2019-11-17

环球时报(2018-07-31)2018-07-31

知识经济·中国直销(2017年12期)2018-01-03

大社会(2016年5期)2016-05-04

环球时报(2016-02-27)2016-02-27

中国工作犬业(2013年3期)2013-08-15

读者(乡土人文版)(2013年10期)2013-04-12