绿色农业中农户融资模式选择影响因素研究

2017-11-28 07:51高阳

黑龙江科学 2017年20期

高 阳

(江苏财经职业技术学院,江苏 淮安 223003)

绿色农业中农户融资模式选择影响因素研究

高 阳

(江苏财经职业技术学院,江苏 淮安 223003)

农户融资模式对农户收入的影响存在显著差异,不变通融资模式选择的影响因素研究对我国绿色农业发展及政府制定相关有效引导性政策具有重要意义。基于黑龙江、内蒙古两省2 268个样本调查数据,构建了农户融资模式选择模型,对农户融资模式的影响因素进行了实证研究。实证研究发现:农户年龄、受教育水平、风险态度、绿色生产信心指数、绿色生产规模以及国家扶持力度等是影响农户融资模式的主要因素。笔者认为应从农户融资行为特征和影响因素出发,建立符合农户融资特征的农村金融服务体系,以促进我国农户增收和农村经济稳定、持续、快速发展。

绿色农业;农户;融资模式;影响因素

2015年,我国计划在现有基础上,继续加快农业发展方式的转换,以应对农业资源短缺,促进其可持续发展。一直以来,农业资源的过度开发造成了农村环境污染问题和资源浪费等问题。为加大农业资源的有效供给和安全保障,应进一步强化其质量安全,加强资源及生态环境的硬性约束,以突出绿色农业发展的重要性。但就现实情况而言,绿色农业发展前景受到了诸多制约,其中,既有宏观因素的限制,也有微观因素的影响,这主要体现在国家制度及相关技术层面,其中最为关键的是融资问题。目前,绿色农业中农户融资模式主要有农户自助模式、价值链参与主体互助模式、互联网P2P模式和绿色金融模式四种。国内外众多文献表明,这四种融资模式对农户收入存在显著不同的影响。因此,弄清影响农户不同融资模式选择的因素,对于指导我国政府制定政策引导农户采用有利于我国农村经济发展的融资模式有着重要的现实意义。基于以上背景,本文选择内蒙古、黑龙江两省为主要调查地区,对农户绿色农业生产的参与行为及在绿色农业价值链中融资行为进行了调查和分析,寻找制约农户参与绿色农业并获得融资的影响因素,探索解决农户资金短缺的新途径。

1 文献综述

就农户融资模式而言,国内外相关文献研究无论是在理论还是实证方面都极为丰富。在国外学者眼里,无论是银行还是非银行在选择顺序上,只要是正规金融机构,其利率均会在政府干预及政策影响下。正规金融机构犹豫期保持较低利率水平,常常成为农户面对融资问题时的首选方案。只有当他们通过正规金融机构融资失败时,才可能向非金融机构融资(Singh,2012)。Kopparthi(2012)通过对1 500户农户进行分析发现农户在进行融资时,非正规金融机构却是他们的首选途径。其中就近向亲朋救助的占到了67%。如果融资数量较大,急需外援时,选择民间借贷这种方式的占到了60%~80%。Jeremy Coon(2010)提出,农户融资的资金来源于亲朋好友,多半为无息贷款,受农户收入水平的限制,他们对利息的多少比较敏感。因而,在进行民间融资时,利息成本的高低也是用户融资环节考量的重要因素(Demica,2013)。即使是借贷,农户也偏向担保少、利率低的融资模式(胡雪萍,董红涛,2015)。在进行借款成本计算时,其中不仅涵盖了显性成本,比如利率等,也涵盖了隐性成本。与显性成本相比,农户的融资行为更多会受到隐性成本的影响(黄祖辉、张静、Kevin Chen,2008)。马九杰、张永升、佘春来(2011)在对农户融资模式予以研究时发现,农户对于融资模式的选择,也会根据资金使用情况而决定。如果其选择使用正规模式,便会受到该金融机构信贷机制的限制(宋雅楠、赵文、于茂民等,2012)。无论正规金融机构还是非正规金融机构,在相应交易模式下,交易成本的高低是农户进行融资路径选择的关键因素。李锐,李宁辉(2013)对588户江苏省用户进行了问卷调查,发现家庭收入是影响农户融资模式的重要因素。通过对相关数据分析后得出,对农户融资模式产生重要影响的是该家庭收入的高低,一般而言,正规模式融资是收入较好家庭的首选,而中低收入的家庭则更愿意通过非正规途径获得融资。何广文(2011)则发现农户融资模式直接取决于其受教育水平、家庭收入及其社会关系。通常而言,如果农户具有很好的社会关系,且受到过很好的教育及收入较高的,在融资时均会选择正规模式,如果条件相反,则接受民间融资模式的农户较多(陈贺,2011)。同时,张军(2011)、官兵(2012)、杜朝运(2013)、牛若峰(2013)等研究者也指出,农户在融资模式选择上,也会受到其外出务工情况、社会关系及贷款风险等情况的制约,进而对其融资路径造成影响。

国内外学者主要从实证方面对农户的融资行为及其影响因素进行了分析,揭示了不同地区的农户的融资特征,对绿色农业中农户资金融资模式选择的研究尚属空白,尤其是对现有文献掌握不全面的情况下,这方面研究尚比较缺乏,不利于我们全面了解我国绿色农业发展中农户融资的状况以及存在的问题,这正是本文研究的主旨所在。在金融机构、网络平台、龙头企业或其他价值链参与主体愿意为农户提供绿色农业融资的前提下,本文首先构建了绿色农业中农户进行融资模式选择的计量模型,进而对影响农户融资模式选择行为的因素进行理论分析与假设,并通过Multinomial Logistic模型验证理论分析的结论,最后,提出解决绿色农业农户融资困境的政策建议,以更加丰富学术界对于绿色农业中农户融资模式选择影响因素的研究。

2 影响农户融资模式选择的因素讨论

本研究的数据来源于笔者赴黑龙江、内蒙古两省实地调研所获取的第一手调研数据。由于目前公布的统计数据难以获取农户的详细资料,笔者于2013年7月—2015年10月多次赴内蒙古、黑龙江进行调研,内蒙古自治区涉及8盟、4地级市、15县级市、17县、49旗、3自治旗,黑龙江涉及12个地级市、1个地区,64个市辖区、18个县级市、45个县、1个自治县,获得共2 268个样本的非平衡面板数据。分别从户主特征、家庭特征、生产经营特征以及环境特征角度比较不同特征农户融资模式选择的差异性。

2.1 户主自身因素

户主年龄在 35 岁以下的农户组,对互联网P2P模式选择比例较高,农户年龄为 46~60 岁的农户组,对农户自助模式选择比例较高。而46~60岁的农户,由于较之年轻人有更好的社会人脉,村民之间相互了解,所以能够得到更多的农户互助。户主受教育水平与融资模式的交叉比较显示,受教育水平为大学的农户组价值链参与主体互助模式,该组农户对互联网P2P模式的选择也高于其他组。在户主的环保意识与融资模式的交叉比较显示,环境意识较好或非常好的农户的融资模式倾向于绿色信贷模式。户主风险态度对融资模式的交叉分析可知,风险规避型的农户一般选择利率较低、风险较低的绿色信贷模式,也有一部分风险规避型农户选择价值链参与主体融资模式。调查样本中占样本总数23.9%的农户对绿色农业生产信心很高的438户在融资模式的选择中,各模式的选择都占有较大比例。

2.2 家庭因素

劳动力投入与农户融资模式的交叉比较显示,农户家庭劳动力投入较多的农户,在融资模式的选择时农户自助模式的选择比例高于其他模式。家庭成员身份与农户融资模式的交叉比较显示,家庭成员中有党员、村干部和大学生的农户中选择农户自助融资模式和绿色信贷模式的比普通农户高出一定比例。

2.3 生产经营因素

农户所拥有的土地面积与农户融资模式的交叉比较显示,土地规模在33 350 m2以上的农户选择绿色信贷模式较多,在环境条件不变的前提下,便利性、价格、稳定性、规模性、经济性、关系性、习惯性和控制性是影响农户选择销售模式的主要因素。尤其是绿色农产品的生产,农户一般有固定的销售模式。参与龙头企业订单的农户,其融资模式一般为价值链参与主体互助模式。

2.4 环境因素

政府直接支持有政府提供销售模式的需求信息、为交易双方提供优惠政策或价格补贴、强制农户签订订单等形式,本文在计量分析中发现此项变量对农户选择融资模式的影响并不显著,因此将这一变量删除。关于政府的间接支持,表现在是否给予 “三品一证”认证、名牌产品等认证,为了追求高品质产品的更高经济收益,农户倾向于与龙头企业、合作组织等协作,并取得价值链参与主体互助模式融资。农户到最近正规金融机构所需时间与融资模式的交叉比较显示,农户距离正规金融机构的距离远近会直接影响农户融资的交易成本。农户对各正规金融机构的融资需求均随到最近正规金融机构所需时间的延长而降低。这些农户选择农户自助模式和互联网P2P模式的意愿较高。民间融资组织的存在加大了农户选择农户自助融资模式的几率。

3 实证检验

3.1 模型的构建

农户选择不同类型融资模式是一个多项无序选择问题,Multinomial Logistic模型则是解决这类问题最好的模型之一。Multinomial Logistic模型适合于因变量为分类变量,并且分类数大于2的情况,它是离散选择模型的特例,不仅包括影响选择决策能够观测到的因素的效用,还包括了无观测到的影响因素的效用。因此这一模型适合于研究按照效用最大化原则所进行的选择行为的分析。如果因变量有N个水平,除一个对照水平外,则每一分类与对照水平作对比,拟合N个广义的Logit模型。例如,因变量有e、f、g三个水平,如果以e为参照水平,就可以得到两个Logit,一个是f与e相比,另一个是g与e相比,即:

(1)

(2)

(3)

同时应该有

pe+pf+pg=1

(4)

可以看出,y=e成为了f和g的共同参照组,如果希望比较f和g,则直接将式(2)与式(3)相减即可得到相应的函数。

根据前文分析,农户对不同类型融资模式的选择是户主特征、家庭特征、生产经营特征、环境特征的一个函数。预期理论模型的函数形式为:

y1=f(x1,x2,…,xi,…)i=1,2,…

(5)

y1表示农户选择的模资模式,xi分别表示户主特征、家庭特征、生产经营特征、环境特征等。

给定农户可选择的融资模式共有(J+1)项(J≥l),构建Multinomial Logistic模型估计影响农户选择不同类型融资模式的变量如何影响第i个农户作出第j种类别选择的概率。具体模型形式如下式:

(6)

其中,I为样本容量,J为融资模式的类型,Xj为影响农户选择融资模式的解释变量。在模型中,将最传统的农户自助模式作为参照组,从而获取相对于农户选择农户自助融资模式而言,影响农户选择不同类型融资模式的情况。因此,如表1,j=1、2、3,分别表示农户选择价值链参与主体互助模式、互联网P2P模式、绿色信贷模式。

3.2 变量描述

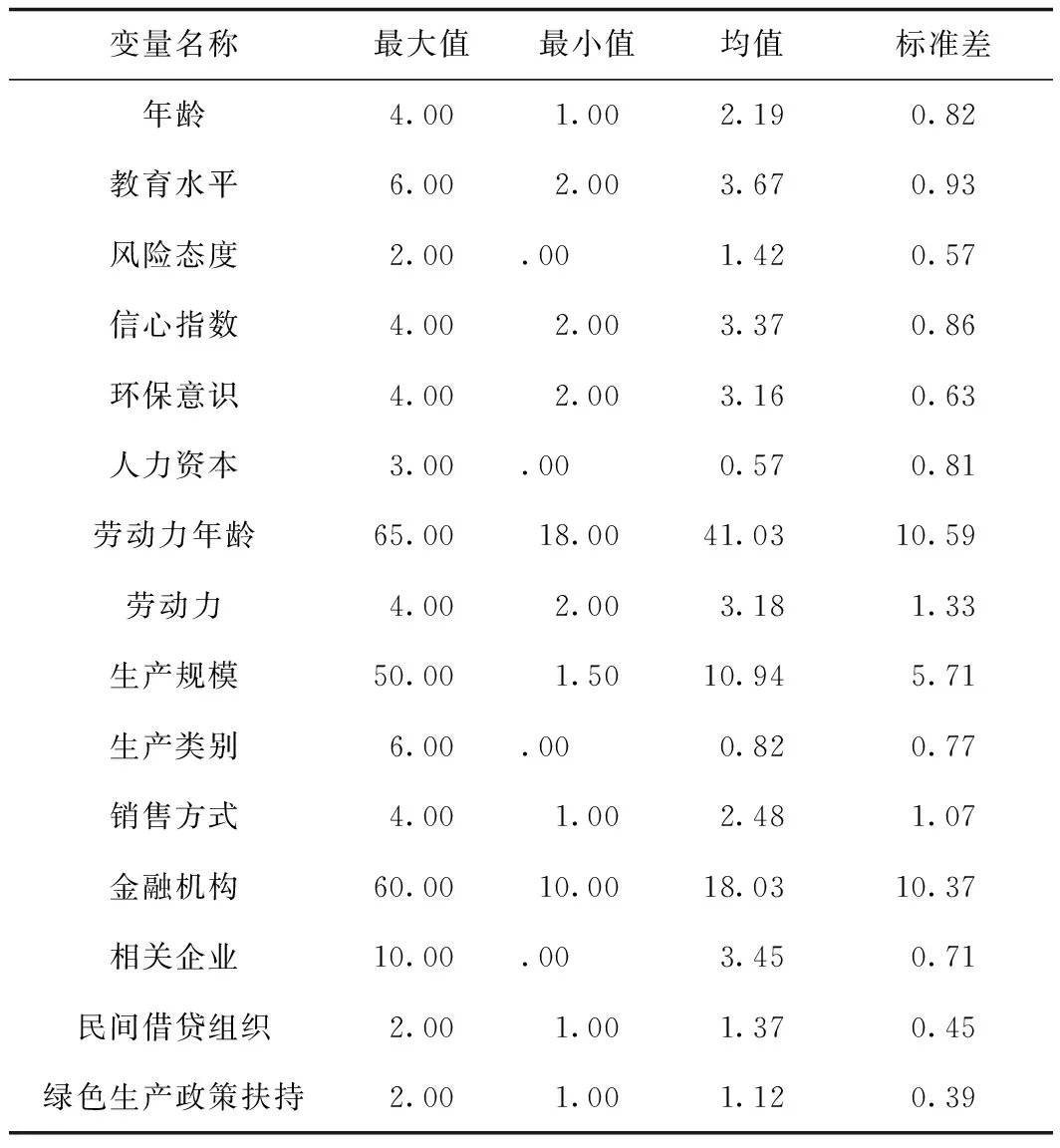

变量具体说明及统计描述如表1、表2所示。

表1 模型选取变量定义及取值设定Tab.1 Model selection variable definition and value setting

续表1

3.3 检验结果

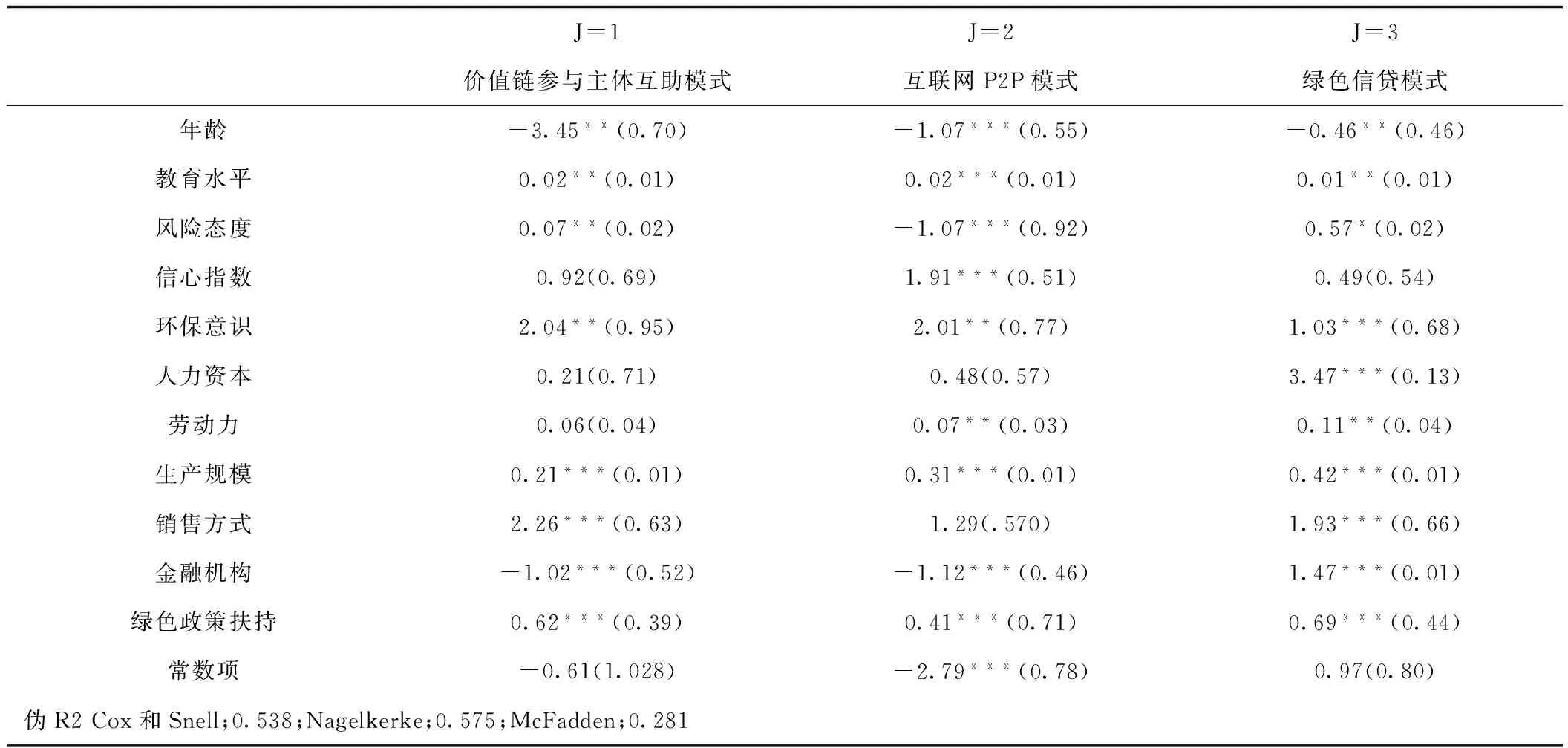

前述分析可得出户主特征、家庭特征、生产经营特征、环境特征对于农户融资模式的选择的确有所差异,进一步的计量经济分析是为了验证在保持其他条件不变的前提下,这些因素是否影响农户选择不同融资模式、影响方向及其显著性。数据处理借助SPSS分析软件,对前文构建的Multinomial Logistic模型进行估计,从模型结果看,模型的拟合情况和解释变量都通过统计检验,大部分变量对农户选择不同类型融资模式具有显著影响且影响方向与预期结果基本一致,从而验证了前文对农户融资模式影响因素的理论假设。影响农户选择不同类型融资模式的因素及其影响方向、影响程度如表2所示。

表2 模型变量的描述性统计分析Tab.2 Descriptive statistical analysis of model variables

表3 农户融资模式影响因素的模型参数标定结果Tab.3 Model parameters calibration results of rural households financing mode influencing factors

注:*,**与***分别表示通过水平为10%、5%与1%的显著性检验;回归的参考类别是Y=0,即农户自助融资模式。

通过对表3 的分析, 可得出以下结论:

第一,相对于农户自助融资模式,农户年龄因素对于农户选择价值链参与主体互助模式、互联网P2P模式和绿色信贷模式都具有显著负向影响,分别在5%、1%、5%水平上显著;教育水平因素对于价值链参与主体互助模式和互联网P2P模式分别在5%和1%的水平上对于农户融资模式存在显著影响,相对于农户自助模式,在教育水平提高的情况下,农户参与价值链融资模式和互联网P2P模式的意愿更强烈。而对于绿色信贷融资模式影响不显著;风险态度因素对于农户选择价值链参与主体互助模式、互联网P2P模式和绿色信贷模式都具有显著负向影响,分别在5%、1%、10%水平上显著;户主环境意识因素对于农户选择价值链参与主体互助模式、互联网P2P模式和绿色信贷模式都具有显著负向影响,分别在5%、5%、1%水平上显著。

第二,相对于农户自助融资模式,人力资本因素对于农户选择价值链参与主体互助模式和互联网P2P模式均不具有显著负向影响,而对于绿色信贷模式1%水平上显著,说明农户家庭成员当中有党员、村干部、大学生等成员更容易获得绿色信贷的支持;劳动力投入因素对于农户选择互联网P2P模式和绿色信贷模式影响越显著,分别在5%、5%水平上显著。

第三,相对于农户自助融资模式,生产规模因素对于农户选择价值链参与主体互助模式、互联网P2P模式、绿色信贷模式均具有显著正向影响,且都在1%水平上显著,说明农户生产规模越大,更容易获得各种融资模式的支持,尤其以绿色信贷模式最为显著,这也体现政府对于农户适度规模经营的扶持政策;销售方式因素对于农户选择价值链参与主体互助模式和绿色信贷模式都具有显著正向影响,且均在1%水平上显著,而对于互联网P2P模式影响不显著。

第四,相对于农户自助融资模式,农户年龄因素对于农户选择价值链参与主体互助模式、互联网P2P模式具有显著负向影响,对于绿色信贷模式具有显著正向影响,且都在1%水平上显著。国家绿色生产扶持政策t检验值表明,相对于农户自助融资模式,国家绿色生产扶持政策因素对于农户选择价值链参与主体互助模式、互联网P2P模式和绿色信贷模式都具有显著正向影响,且都在1%水平上显著,说明国家的绿色生产扶持政策对于农户扩大规模,加大绿色农业投入具有较好的促进作用。

4 结论与政策建议

本文在对绿色农业中影响农户融资模式选择的因素进行理论分析与假设的基础上,通过Multinomial Logistic模型验证找出了影响农户融资模式选择的影响因素。研究表明:户主年龄、家庭成员最高文化程度、人力资本、对绿色农业信心指数等情况对农户融资采用不同融资模式选择行为产生较显著的影响。

结合本文相关因素的研究和主要结论,笔者认为,需要政府、金融机构及绿色农业价值链上的农户、涉农企业多方共同努力推动绿色农业融资发展。同时,为彻底解决我国绿色农业中农户融资难问题,应从农户融资行为特征和影响因素出发,建立符合农户融资特征的农村金融服务体系,以促进我国农户增收和农村经济稳定、持续、快速的发展。基于此,本文提出以下几点缓解农户融资困境的政策建议和措施。

第一,加大绿色农业政策性金融支持。为有效解决农户融资难的问题,积极推进绿色农业的发展,必须要政府及相关金融机构协调起来,以农户的实际需要为前提,对绿色农业产业化政策开展积极的金融扶植,对其信贷政策的取向及定位予以明确。

第二,推进绿色农业价值链融资发展。在农业产业化发展进程中,对绿色农业价值链的扶植力度还无法与发达国家相比。农业产业化经营必须将绿色农业价值链作为基础及其融资的主要方式,协调各金融机构的作用,以保证绿色农业价值链作用有效发挥。

第三,规范互联网金融。随着科技的发展,互联网融资平台走进了人们的生活。由于其中存在着一定的技术缺陷,操作也缺乏规范,导致了诸多农户对互联网金融抱着怀疑的态度。加之其利率很高,一般农户很难承受得起,其实际利率远远超过了用户的期望范围,因而,对农户融资需求造成了严重影响。为了更好面对农户,切实为他们提供完善的金融服务,就必须对相关金融业务予以调整及规范,降低信贷利率,推动P2P平台稳步发展。

第四,推动农民互助合作金融发展。新型农村互助合作金融组织的建立,极大改善了农户融资状况,解决了农户对小额资金的需求,为发展多种形式的农村金融组织奠定了坚实基础。因此,应本着内涵不变的原则,面对广大农户的实际需要,以他们的意愿为前提,对相关法律制度予以完善,对金融服务及机构予以监管,以规避金融风险,保证农户经济收入的提升,以促进绿色农村经济的快速发展。

[1] Anup Singh. Sources of Funding and Support System for Value Chain Finance:Lessonsfrom Asia[J]. Workshop on Enhancing Export′s Competitiveness though Value ChainFinance, 2012,(11):109-113.

[2] Murty S. Kopparthi, Nkubito Kagabo. Is value chain financing a solution to the problemsand challenges of access to finance of small-scale farmers in Rwanda[J]. Emerald Group Publishing Limited, 2012,(10):88-91.

[3] 胡雪萍,董红涛.构建绿色农业投融资机制须破解的难题及路径选择[J].中国人口资源与环境,2015,(02):60-63.

[4] 黄祖辉,张静,Kevin Chen.交易费用与农户契约选择——来自浙冀两省15县30个村梨农调查的经验证据[J].管理世界,2008,(09):107-108.

[5] 马九杰,张永升,佘春来.基于订单农业发展的农业价值链金融创新策略与案例分析[J].农村金融研究,2011,(07):69-70.

Studyontheinfluentialfactorsoffarmers’financingchoiceingreenagriculture

GAO Yang

(Jiangsu Vocational and Technical College of Finance and Economics, Huaian 223003, China)

The impact of farmer’s financing mode on farmer’s income is significantly different. The research on the influencing factors of non-all-round financing mode is of great significance for the development of green agriculture in our country and the government’s effective guidance policy. Based on the survey data of 2 268 samples in two provinces of Heilongjiang and Inner Mongolia, this paper constructs a model of peasant household financing choice and makes an empirical study on the influencing factors of peasant household financing model. The empirical research shows that the main factors affecting the financing mode of rural households are the age, educational level, risk attitude, green production confidence index, green production scale and state support. We should set up a rural financial service system that accord with the characteristics of financing for farmers in order to promote the income growth of rural households and the stable and sustained development of rural economy.

Green agriculture; Farmer; Financing model; Influencing factors

F327

A

1674-8646(2017)20-0012-05

2017-08-26

猜你喜欢

今日农业(2022年13期)2022-09-15

今日农业(2021年8期)2021-07-28

大众投资指南(2021年35期)2021-02-16

房地产导刊(2020年8期)2020-09-11

房地产导刊(2020年6期)2020-07-25

现代经济信息(2020年34期)2020-06-08

上海包装(2019年4期)2019-08-30

创业邦(2018年8期)2018-08-28

消费导刊(2017年24期)2018-01-31

中国粮食经济(2018年11期)2018-01-23