蒙古国矿业投资风险与合作前景

2017-11-27 05:23李晓妹梅燕雄王嘉玮

中国矿业 2017年11期

李晓妹,梅燕雄,乔 磊,邹 斌,王嘉玮

(中国地质科学院矿产资源研究所国土资源部成矿作用与资源评价重点实验室,北京 100037)

蒙古国矿业投资风险与合作前景

李晓妹,梅燕雄,乔 磊,邹 斌,王嘉玮

(中国地质科学院矿产资源研究所国土资源部成矿作用与资源评价重点实验室,北京100037)

蒙古国是矿产资源丰富的国家,矿业是蒙古国经济重要的增长点,也是外国直接投资的重点领域。本文重点分析了中国企业投资蒙古国矿产资源开发需要评估规避的政治风险、法律制度风险、社会风险和基础设施风险,同时也从两国的地质、资源、资金、技术、战略政策、地缘和外交等不同的角度,阐述了蒙古国将会继续作为中国主要和长期的矿业投资合作伙伴。随着中国“一带一路”倡议、蒙古国“草原之路”和中蒙俄经济走廊建设的推进,中蒙矿业投资合作具有良好的发展前景。

蒙古国;矿业投资;“一带一路”倡议

1 蒙古国矿业经济概况

蒙古国矿产资源储量丰富,矿业在工业和国民经济中的地位举足轻重。受到全球金融危机和矿产品价跌的影响,蒙古国近年来经济持续下行,在其他产业贡献乏力的情况下,矿业依然是蒙古国重要的经济增长点。

1.1蒙古国经济增长近5年持续下行但已呈现上升的微势

根据蒙古国国家统计局统计数据,自2011年以来,蒙古国经济增长持续下行。从经济增长率来看,1991~2017年,GDP年均增长率为5.42%,全盛时达到2011年第四季度的17.50%,2012年起降为12.3%,2013年为11.6%,直到2016年增长率只有1%,但是2017年第一、二季度分别上升到4.2%和5.3%。

1.2矿业仍然是国民经济的支柱产业之一

蒙古国矿产资源种类和储量丰富,迄今已发现和确定80多种矿产,建有800多个矿区和8 000多个采矿点,矿业在蒙古国国民经济发展中占有重要地位。根据蒙古国矿产资源和石油管理局的数据,2010~2017年上半年,主要矿产品金、铜、钼、锌矿、铁矿石、萤石、钨和锡精矿的产量除了2016年同比有所下降之外,近5年来一直在上升(表1)。

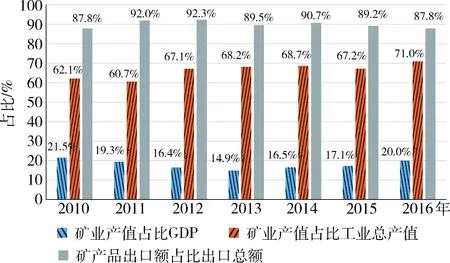

按照2010年不变价计算,2015年蒙古国矿业产值实现39 577.28亿图格里克(MNT),同比增长14.1%,但是2016年矿业总产值为39 655.83亿MNT,同比增幅降为0.2%。从矿业产值占工业产值和GDP比重来看,自2003年以来,矿业产值占工业产值的比重均超过50%,矿业产值占GDP比重2006年达到峰值29.9%,此后一直保持在15%以上,2014年矿业为GDP贡献率为16.5%,同比增长19.1%,2015年矿业产值占比GDP17.1%,2016年则为20%(图1)。

表1 蒙古国2011~2017年6月底主要矿产品产量

图1 蒙古国2010~2016年矿业经济影响力

由于受到全球经济发展周期的影响,国际矿产品市场波动大,蒙古国经济一直下滑,为了提振经济,鉴于矿业在蒙古国的国民经济中具有非常重要的地位,目前蒙古国国民经济的平衡、健康和有序离不开矿业的良好发展。

2 蒙古国矿业投资风险

2017年8月,国务院办公厅发布《关于进一步引导和规范境外投资方向的指导意见》,鼓励开展境外矿业投资。中国企业投资蒙古国矿业应当坚持互利共赢和防范风险的原则,在审慎评估经济效益的基础上,稳妥参与蒙古国油气、矿产等能源资源勘探开发。境外投资都会不同程度地面临政治风险、法律制度风险、市场风险、社会风险、自然风险等,中资企业投资蒙古国矿业还需关注基础设施不完善对矿业发展的制约。

2.1蒙古国资源民族主义和草原游牧生产方式是持续影响中国投资矿业的政治风险

2.1.1 资源民族主义盛行损伤外商投资矿业的信心

例外主义、仇外情绪和地缘政治是促发蒙古国民族主义的三个突出因素。蒙古国人独特的理想、历史、价值观和草原社会经济传统形成了蒙古国的例外主义形态,但在对外交往中往往使世界其他国家对其产生不信任感。蒙古国人的仇外情绪则具有更大的破坏性,它可能会损害外国投资者的利益,导致地缘政治关系冲突,尤其是在内部政治受俄罗斯影响和经济上对中国依存度高的形势下,民族主义情绪更易摇摆和激化。蒙古国资源民族主义正是由这种民族主义情绪演化而来,蒙古国普通民众和精英都广泛强调民族主义倾向,深刻影响了蒙古国的政治选举、资源法律政策、资源外交和矿业经济发展,最直观的现象是反对外国参与自然资源的开发,主张由蒙古国人控制蒙古国的自然资源。2012年5月,蒙古国就是在高涨的民族主义情绪下贸然颁布《关于外国投资战略意义领域协调法》,规定矿产资源、银行金融和新闻通讯三个行业为具有战略意义的领域,涉及战略领域企业的外国投资占比超过49%且投资额超过1 000亿MNT的项目时,政府需提交国家大呼拉尔讨论决定。加上国际大宗商品市场行情下行,蒙古国经济增长率剧降,货币崩盘,外汇见底,当年蒙古国外商直接投资同比下降55%,蒙古国陷入经济危机。

2.1.2 草原游牧生产方式与矿业开发的冲突恶化了蒙古国矿业投资环境

游牧生产方式深深扎根于蒙古国社会。蒙古国人在长期经营游牧经济的实践中,从日常生活习惯到生产经营活动,从伦理道德到法律条文,从家庭教育到宗教信仰处处都体现草原文化和谐生态意识。游牧生产方式的显著特征在于充分利用自然永续资源和环境来延续牧民的生存,牧草、土地和水资源是蒙古国社会经济稳定的物质基础,因此游牧生产方式让蒙古国人产生了尊重土地、保护生态和环境安全的价值观。蒙古国牧民游牧生产方式及其价值理念与矿产资源开采占用破坏资源环境的行为及保护矿产资源权利束的法律思想之间容易产生对立冲突。牧民们传统生产方式可能遭到阻碍和威胁时,许多蒙古国个人和社会团体鼓动起来抗议采矿活动。群体性不满情绪和抵抗事件最终酿成泛化,引起蒙古国内社会不稳定,对矿业投资构成政治风险。

2.1.3 综合评估和防范中国在蒙古国投资矿业的结构性政治风险

资源民族主义和草原游牧生产方式是投资蒙古国矿产资源产业长久持续面临的结构性政治风险因素,对于中国投资者和市场参与者而言,因为中蒙两国特殊的地缘政治,更需要深度分析和综合评估,防范规避负面影响和损害。蒙古国东、南、西三面与中国接壤,北面同俄罗斯的西伯利亚为邻,处于中国和俄罗斯之间的蒙古国与两国之间的渊源都很深远。苏联解体之后,蒙古国开展了“民主化进程”,实行平衡外交战略。蒙古国与中国的历史渊源和现行外交政策相互竞合,美日等西方国家和敌对势力不断加强反华宣传和渗透,以及中蒙边贸初期阶段因缺乏法律规范出现过一些恶劣欺诈行为导致的后遗症等因素的影响,蒙古国对中国存在着既合作又猜疑、恐惧和仇华的复杂情绪。这种民族主义情绪在蒙古国政治生态中还表现出周期性的特征,使得资源民族主义带来的风险在蒙古国也往往成为选举周期或民粹主义的副产品。2012年5月,即使在蒙古国经济连续低迷的情况下,国家大呼拉尔选举前没有经过公开透明的程序就匆匆通过新的对外投资法,以响应选举人对外企和私企控制采矿权会威胁到蒙古国主权的担心。2017年随着蒙古国新一轮政治选举的开展,民族主义迅速地在蒙古国政坛和社会卷土重来,并对总统选举结果产生了直接而重大的影响。新当选的巴特图勒嘎总统在竞选中就曾大打民族主义牌,中国“威胁论”成为捞取选票的重要工具,声称蒙古国经济受到南部国家的威胁,将正常的矿产资源出口贸易污蔑成资源掠夺,反华情绪达到相当高的程度。

2.2蒙古国矿产资源开发法律制度变迁及其路径依赖增加矿业投资风险

2.2.1 蒙古国极端化的强制性制度变迁和诱致性制度变迁共存

蒙古国在苏东剧变后,采用了东欧型激进改革模式——“休克疗法”。这种以实行国有资产私有化、经济体制市场化和外贸体制多元化开始的改革模式,是政府以行政命令或法律强行推进和实施的强制性制度变迁,自上而下的激进性改革使蒙古国国民经济发展一路走来跌宕起伏。随着新世纪全球经济高增长时代的到来,蒙古国借助丰富的矿产资源吸引美国、日本、俄罗斯和中国等国家的投资,成为资源出口型国家。在蒙古国西方式民主化进程中,民间个人和社会团体为了响应获利机会而自发倡导、组织和引导制度变革,深刻影响了蒙古国大呼拉尔对矿产资源开发的立法、政府制订法规和执行法律法规、矿山企业履行社会责任和投资决策。目前蒙古国经济发展仍然面临着贫富差距、通货膨胀、技术落后、人力资源不足、生态环境恶化、对外贸易结构单一等诸多问题的制约,制度变迁中形成的路径依赖,在各种利益团体和意识形态的驱使下,还会继续作用于矿业经济绩效。

2.2.2 法律制度稳定性差

法律在经济增长中起着重要作用,经济增长要求法律系统提供稳定的、可预测的产权以及契约和独立的司法。蒙古国自20世纪90年代之后,社会经济政治的变革发展,围绕着一轮又一轮的选举,蒙古国各主要政治力量和利益集团博弈、平衡的结果,各种法律政策立、改、废、释频繁,这虽然符合社会转型期的现实,但是也反映了蒙古国缺乏市场经济运行需要的契约精神。《矿产资源法》就是这方面一个很突出的例子。

蒙古国分别于1994年、1997年、2006年三次颁布不同的《矿产资源法》。现行《矿产资源法》在2006年7月正式生效后又经过10多次的修改,其中2010年、2011年和2014年每年修改2次。蒙古国目前又一部新的单行矿法草案已经完成即将提交公议,不替代现行法,而是旨在将现行矿法具体化、明确化,解决法律法规之间的矛盾和歧义,为确保2024年之前实施《国家矿业政策》所述的措施创造良好的法律环境。新法规草案突出了矿产资源开采的经济效益和环境效益,实现和保护国家利益。改革了现行勘查许可转成开采许可的制度,列出对可行性研究和矿山设计的要求,例如建立在矿床基础上的冶炼加工厂可行性研究必须要有充足准确的技术数据支撑,提供经济效率最高的选项,展示每一步工艺流程。可行性研究涵盖了项目从初探到矿山闭坑的每个阶段,矿山经理人必须严格按照计划实施,可行性研究报告审批期限60天的规定也将作为修改。

2.2.3 法律政策有矛盾冲突

蒙古国各种有关投资法律法规中,条款内容相互重复与矛盾的相当多。受到政治、政策和监管结果的制约,蒙古国立法部门和执法部门在矿产资源管理方面采取了一些相互矛盾的做法,一方面制定了旨在增加环境保护和防止牧民免受资源开采负面影响的预防性规定,另一方面又主张放宽采矿政策,废除限制和破坏经济增长的法律。2009年颁布《禁止河源、水资源保护区和森林保护区矿产勘查与采矿业务法》,禁止在环境敏感区进行矿业活动,减少矿工与当地牧民社区之间的冲突。但是该法的实施对于矿业的负面影响却很大,中止和吊销采矿许可证导致很多矿山停止生产,外国直接投资减少,引起经济不稳定。这些不利影响使得许多决策者又改变了立场,偏好转向放松对资源开采的限制。近两年来,蒙古国政府为扭转国内经济困局,又逐步出台了一些鼓励外商投资的措施,例如开放矿业权登记,允许矿业权交易,延长勘查许可证的期限等,将允许勘探的面积由过去占国土面积10%提高至20%,适当放宽外国劳务人员资格申请政策等。这些前后相互冲突矛盾的法律规定,造成长期的政策不稳定和监管风险。

2.3基础设施落后短缺

蒙古国公路、铁路、电力和通信网络等基础设施的不完善,无法满足大规模矿产资源开发的需求。

2.3.1 公路和铁路运输不堪重负

公路和铁路交通是蒙古国最重要的运输方式。全国公路总里程为49 250 km,其中国家级公路总里程为11 218 km,仅有2 395 km为柏油路面,其他为铺砂砾的公路。蒙古国仅有一条全长1 811 km乌兰巴托铁路,铁路运输的压力很大。根据蒙古国国家统计局数据,2017年前7个月的铁路货物总运量1210万t,与去年同比增加了140万t(12.7%),铁路运输收入2 880亿MNT,同比增长23.1%,增长原因主要是铁矿出口增加和中俄之间原油过境蒙古国。由于铁路设备老化、资金缺乏和技术标准等原因,增加了中蒙之间铁路运输的成本,制约了蒙古国矿产品出口。

2.3.2 通信业发展不平衡

2016年,蒙古国通信服务业产值共计约7 795.97亿MNT,同比增长7.6%。乌兰巴托市内WIFI无线网络覆盖率较高,公共汽车、主要街区及一般餐厅和商场等均提供免费无线网络服务。但是蒙古国人口约为311.9万人(截至2017年3月底),其中46%的人口居住在首都乌兰巴托,30%的人口从事游牧和半游牧。乌兰巴托市之外的全国大部分地区人口稀少,基础设施落后,不利于矿产资源开发。

2.3.3 电力供应缺口大

蒙古国虽然煤炭资源储量丰富,但国内电力基础设施建设和配套较为落后,目前不能满足电力自给自足,每年都需从俄罗斯和中国进口部分电力。2013年蒙古国共进口电力11.96亿kW·h,同比增长230%,此后3年每年相继以12.86%、5.01%和2.08%的增速进口电力,2016年进口电力14.46亿kW·h。

2.4劳务政策严格,人员成本上涨

蒙古国对于引进外国劳务及技术人员具有名额指标限制,外籍技术人员难以进入,导致某些项目无法开工。引进劳务及技术人员手续非常繁杂,办理难度加大,导致工作效率较低,《劳务输出、劳务和技术人员输入法》规定了非常复杂的劳务及技术人员输入合同具体要求和引进程序,务工许可期限为一年,期满后经过审批条件许可的予以延期。此外,外国务工人员成本在逐年递增。企业单位及公民为外国公民提供就业岗位,创造有收入的务工机会,应依法为每个外国公民每月缴纳相当于政府制定的最低工资标准两倍的岗位费。蒙古国《矿产资源法》第43条规定,许可证持有人应该雇佣蒙古国公民,外国员工不超过雇员的10%,许可证持有人应该为10%之外的每个外国员工每个月缴纳10倍于最低月工资的岗位费,纳入有关省区的预算。随着蒙古国经济的发展,蒙古国最低工资标准也在逐年上涨,导致矿业投资运营成本越来越高。

3 中资企业在蒙古国矿业投资开发的现状

3.1中资企业矿业投资规模

中国是蒙古国第一大矿业投资国和矿产品贸易国。中国在蒙古国设立的企业超过5 000家,直接投资额超过30亿美元,中资企业在企业数量和投资金额上都已接近蒙古国外国投资的半壁江山。中国对蒙古国的投资领域主要集中在矿产资源领域,在对蒙古国投资较为活跃的1 000多家中资企业中,445家在蒙古国从事资源领域的投资经营。

3.2许可证持有情况

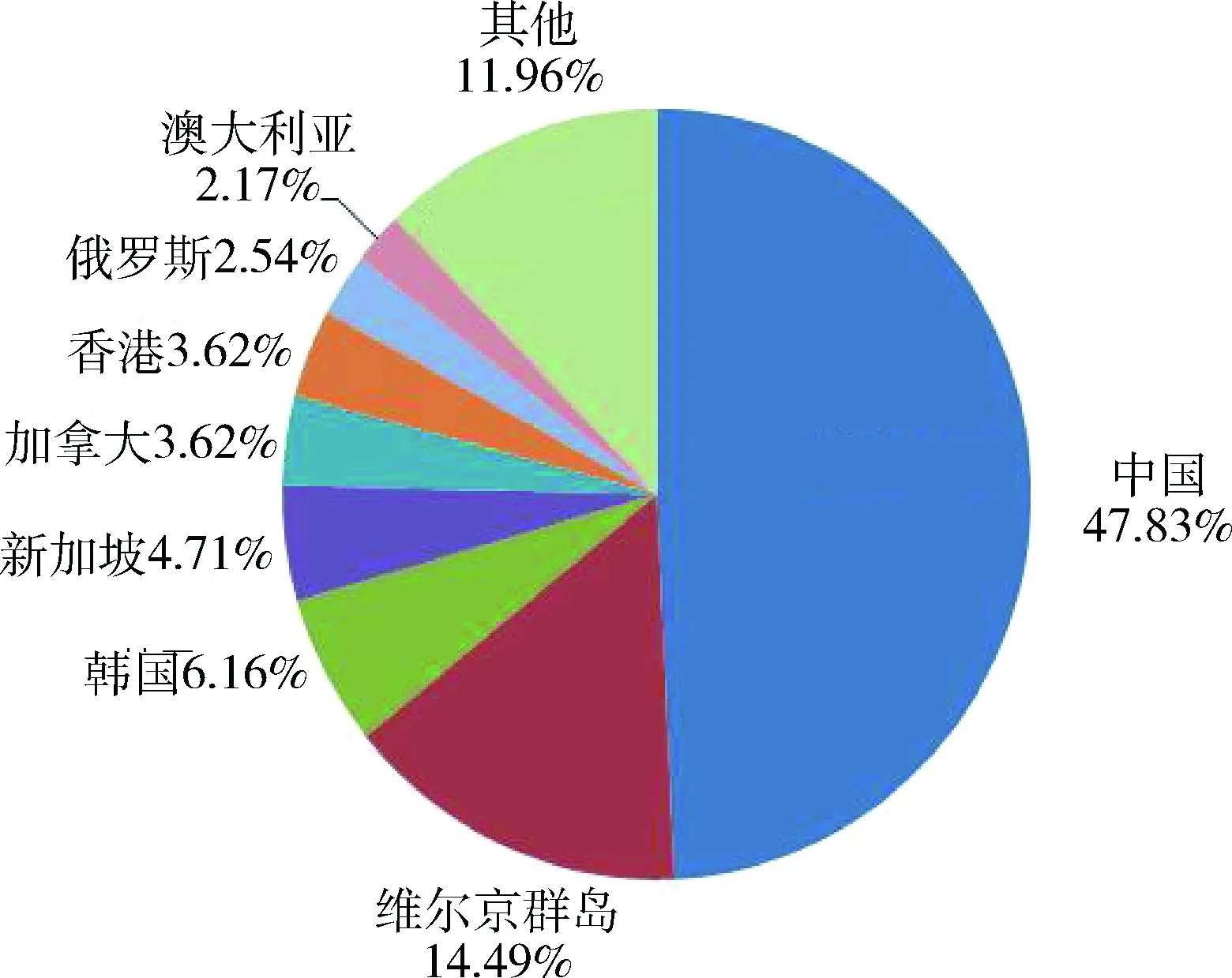

截至2017年6月底,蒙古国共颁发的2 022个有效矿产资源勘查许可证和1 558个有效开采许可证中,中国企业投资的采矿权128个、探矿权255个,共383个矿业权。在所有投资蒙古国矿业权的企业,无论是全资控股(47.83%)的还是与蒙古国合资(47%)的矿业权数,中国企业都是佼佼者(图2)。

图2 截至2017年6月底勘查开采许可证外国全资持有人占比

3.3在蒙古国主要中资公司和矿山项目介绍

蒙古国投资矿业的中资企业主要有中润集团、中铁资源、中国有色、山东黄金和正元公司等,这些公司在蒙古国投资的矿山项目目前有些处于开采生产状态。如:中润集团色楞格省图木尔泰铁矿,自己投资建设的60 km铁路已经投入使用;中铁资源新鑫公司乌兰铅锌多金属矿,设计规模为5 000 t/d。有些项目虽然正生产,但是面临着深部找矿和资源接替问题,如:中国有色图木尔廷敖包锌矿,处理规模为3 000 t/d,面临深部及外围找矿问题;中赫公司瑞驰钼矿,设计规模为300 t/d,面临接替资源问题;中央省天鸿公司那仁陶乐盖金矿,面临接替资源问题;东苑公司南戈壁铅锌锑多金属矿,面临采矿工艺和接替资源问题。有些项目因为种种原因,目前暂停作业,如:银河矿业公司喇嘛朝鲁图铜钼矿床,因找矿方向问题,目前暂停。中铁资源祥隆公司查布铅锌多金属矿,设计规模为300 t/d,目前矿石采出量不足而暂停;东戈壁省保尔温都尔铁矿和中戈壁省山东铸金铁矿,因铁矿价格问题,目前停产;山东黄金与正元公司合资的山金公司-中戈壁哈拉特乌拉铁锌矿,因山东黄金集团调整投资方向而暂停。

4 蒙古国矿业投资合作前景

4.1地质工作程度较低,矿业权空白地多

根据蒙古国矿产资源和石油局的数据,截至2017年6月底,国土面积99%进行了1∶20万地质填图,33.25%的国土面积进行了1∶5万地质填图,84%的国土面积开展了水文地质调查,38%的国土面积开展了综合地球物理调查。但是绝大部分地质矿产资料是由苏联和东欧国家地质工作者于20世纪50~80年代末地质普查完成,工作程度低,技术参数准确性差,经过详勘的矿点较少。1997年《矿产资源法》颁布实施后,国外投资商和跨国矿业公司在蒙古国矿产地质勘查领域占主导地位。目前蒙古国的矿业权大多由私人持有,多数没有详细的勘探资料。因此,中资企业在投资收购蒙古国矿业权前,必须进行详细完备的尽职调查。

截至2017年6月底,勘查开采许可证区域覆盖国土面积约13.5百万hm2,仅占国土总面积8.6%,其中采矿许可证区域占比0.9%,勘查许可证区域占比7.7%,全国绝大部分地区都是矿业权空白地。但是根据蒙古国2017年10月份统计报告,蒙古国在设置勘查开采许可证区域之外,还有各种禁区和保护区,如国家特殊保护区(29.6百万hm2,19.0%)、地方特殊需求土地(23.9百万hm2,15.3%)、战略性矿床保留区(39.2百万hm2,25.1%)和其他禁区(50.2百万hm2,32.1%),(表2)勘查开采区设在这些保护区或禁区内或是与其部分重迭,都可能因为违法或与当地牧民社区的利益诉求相冲突而导致项目投资的失败。蒙古国矿业管理权限主要在中央政府,但是矿业项目正常开展必须得到地方政府和牧民的支持。根据相关规定,蒙古国各省管理机构有权将辖区内的区域列为特殊用地加以保护。即使在许可证有效期内进行勘探和开采的区域,由省长提出建议,经省议会讨论通过,都可作为特殊用地而停止在该区域的勘探和开采活动,造成许可证被过期现象。

表2 截至2017年6月底有效许可证数及范围

4.2中蒙两国可以通过资源、技术、资金、政策和战略实现优势互补、双赢发展

蒙古国矿业外国直接投资主要集中在铜、金、煤、钼、萤石、铀、锡、钨矿种,属于蒙古国的优势矿产资源,其中煤、铜、磷、萤石等矿产的储量居于世界前列,最近几年都有新增矿产资源储量发现,这些也是中国相对短缺或中国的经济发展所迫切需要的矿产(表3)。

蒙古国是资源出口型国家,与我国互补优势明显。蒙古国实施的“矿业兴国”战略与中国的“走出去”战略形成一种竞合,中国经济高速发展需求大量的原料市场与蒙古国实施的吸引外资、开发资源的政策,正好互为补充,而中方相对先进的技术、管理经验、设备正是蒙古国开发资源所需要的。蒙古国矿业虽然出现多国竞争的商业存在,但是中蒙合作具有天然的地理优势,在民族和文化上共性较多,近年来蒙古国从官方到民间,对于中国复杂的心态正逐渐改善。蒙古国矿业投资的法律环境正在改善,新的矿业法案通过后,预期蒙古国将进入一个法律环境稳定期。

表3 2011~2017年6月底登记入库的矿产资源储量

4.3中蒙两国政府外交支持与保护

自1989年中国、蒙古国实现关系正常化以来,双边关系由相互视为友好国家(1992年)、建设性伙伴关系(1994年)、战略协作伙伴关系(1996年)发展到全面战略伙伴关系(2014年),政治外交关系的不断提升,带动了双方经贸关系的发展,先后签署《中华人民共和国和蒙古国战略伙伴关系中长期发展纲要》和《中蒙关于建立全面战略伙伴关系的联合宣言》等一系列政府间旨在加强政治、经贸、人文等领域合作的文件,国家政府级别资源外交支持,促进中国企业在蒙古国的矿业投资合作。

4.4中国“一带一路”、蒙古国“草原之路”倡议对接和中蒙俄经济走廊建设将提高蒙古国基础设施承载力

随着中蒙两国全面战略伙伴关系的确立,2014年11月蒙古国提出总投资需求约为500亿美元的“草原之路”计划,通过运输和贸易振兴蒙古国经济。计划建设长达997 km的高速公路直通中俄,新建输电线路1 100 km,扩展现有铁路、天然气和石油管道。中蒙俄三国2016年6月23日签订《建设中蒙俄经济走廊规划》,丝绸之路经济带、欧亚经济联盟以及“草原之路”倡议进行对接,将会进一步推动三国间交通基础设施及互联互通、口岸建设、产能、投资、经贸、人文、生态环保等领域方面的合作,也将会提升蒙古国铁路和公路运输力,加强能源矿产资源、电信网络、电力输送和新发电设备的产能合作,扩大矿产品贸易规模,这些广阔领域的合作,将会全面提升投资蒙古国矿业的发展前景。

[1] 魏力苏.试析蒙古国政治经济转型的成因、特点及结果[J].科学·经济·社会,2015,33(1):83-86.

[2] 李超,杨恕.缘何蒙古国仍未正式加入上海合作组织[J].国际展望,2015(1):74-75.

[3] 郑伟.“一带一路”背景下构建中蒙俄经济走廊的战略意义及路径选择[M].北京:社会科学文献出版社,2016.

[4] 习近平.弘扬人民友谊,共创美好未来[N].人民日报海外版,2013-09-09(04).

[5] 梅燕雄,叶锦华,张金良,等.“一带一路”能源资源合作基础与前景[J].中国矿业,2016,25(2):12-15.

[6] 葛宏思歌.论蒙古游牧民族的生态理念形成及其启示——基于生产方式决定论的探讨[J].北方经济,2010(12):81-82.

[7] 张义波.蒙古国中资企业矿业投资现状与发展前景[C]∥中国地质学会2017年会报告.2017.

[8] Mongolian Registration and Statistics Office.Mongolian Statistical Yearbook 2015[R].2015.

[9] Bureau of Economic and Business Affair.2013 Investment Climate Statement-Mongolia[R].2013.

[10] Invest Mongolia Agency.Investment Guide to Mongolia 2015[EB/OL].http∥:www.investmongolia.com.

[11] Caroline Upton.Living off the Land:Nature and Nomadism in Mongolia[J].Geoforum,2010,41(6):865-874.

[12] Hogan Lovells.Note on the Amendment to the Law of Mongolia on Minerals[R].2014.

[13] оныэхнийхагасжил.Статистикмэдээ 2017[J/OL].http:∥www.mrpam.gov.mn.

[14] Ашигмалтмал,газрынтосныгазар[EB/OL].https:∥mrpam.gov.mn.

[15] Erdenebat Mungunzul,Taikoo Chang.The Impacts of Foreign Direct Investment on Mining Sector in Mongolia[R].Advanced Science and Technology Letters,2015.

[16] Misheelt Ganbold,Saleem H Ali.The peril and promise of resource nationalism:A Case Analysis of Mongolia’s Mining Development [R].Resources Policy,2017.

MininginvestmentrisksandcooperationprospectsinMongolia

LI Xiaomei,MEI Yanxiong,QIAO Lei,ZOU Bin,WANG Jiawei

(MLR Key Laboratory of Metallogeny and Mineral Assessment,Institute of Mineral Resources, Chinese Academy of Geological Sciences,Beijing100037,China)

Mongolia is rich in mineral resources with extensive reserves.Mining is the key factor of Mongolian development process.Mongolia is a major producer and exporter of several minerals including coal,copper,gold,zinc,and fluorspar,in which foreign direct investment flows largely.This paper seeks to review variety of risks of politics,legislation,society and infrastructure in the process of investment mineral sector in Mongolia,and analyze the cooperative potential between China and Mongolia from the view of geology,resources,funds,technology,strategy,geopolitics and diplomacy.We find that China shall develop a long-term major investment partner relationship with Mongolia on mineral sector.

Mongolia;mining investment;“Belt and Road” initiative

F416.1

A

1004-4051(2017)11-0074-06

2017-09-02责任编辑赵奎涛

中国地质调查局地质调查二级项目“中亚及邻区铜镍铀资源潜力评价与应用示范”项目资助(编号:DD20160101)

李晓妹(1974-),女,研究员,从事资源经济和矿业法律研究。

猜你喜欢

矿山安全信息(2022年1期)2022-11-25

矿山安全信息(2022年23期)2022-11-24

矿业安全与环保(2022年2期)2022-05-21

商品与质量(2021年43期)2022-01-18

石材(2020年4期)2020-12-31

矿产勘查(2020年9期)2020-12-20

矿产勘查(2020年9期)2020-12-20

矿业安全与环保(2020年5期)2020-11-04

矿业安全与环保(2020年3期)2020-07-18

商周刊(2018年12期)2018-07-11