经济持续复苏 扩张基础薄弱

——2017年上半年世界经济形势分析

2017-11-16 02:24国家统计局释经组

全球化 2017年10期

国家统计局释经组

经济持续复苏扩张基础薄弱

——2017年上半年世界经济形势分析

国家统计局释经组*

2017年上半年,主要经济体经济不同程度复苏,主要经济领域持续改善,世界经济增速稳定,活力增强,总体保持了持续复苏的态势。但不稳定因素仍然存在,复苏基础并不稳固,我国面临的外部环境仍然复杂。预计2017年下半年,世界经济仍将继续复苏,但步伐不会太快。我国的外部经济环境严峻,需要密切关注,妥善应对。

世界经济 复苏态势 经济预测

2017年上半年,主要经济体经济不同程度复苏,美国经济复苏步伐加快,欧元区经济运行平稳,日本经济温和扩张,主要新兴经济体经济总体增长稳定。主要经济领域持续改善,世界工业生产增速加快,世界贸易日趋活跃,全球通胀水平适中,国际金融市场稳定。世界经济增速稳定,活力增强,总体保持了持续复苏的态势。但不稳定因素仍然存在,复苏基础并不稳固,我国面临的外部环境仍然复杂。

一、主要经济体经济运行情况

(一)美国经济复苏加快

2017年上半年,美国经济增速逐季加快,工业生产加速增长,国内消费增长强劲,房地产市场保持繁荣,对外贸易持续好转,消费价格温和上涨,就业市场运行态势良好。

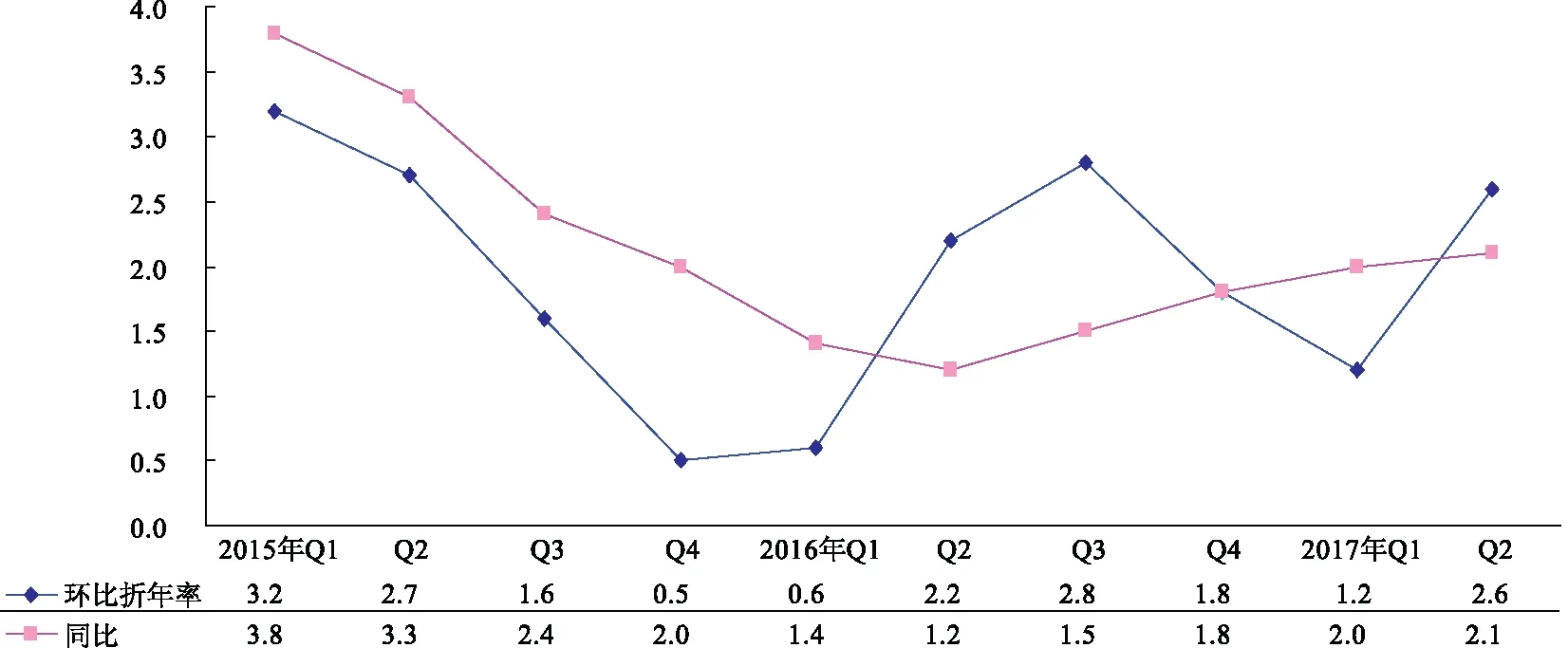

经济增速加快。2017年二季度,美国国内生产总值(GDP)环比折年率增长2.6%,比一季度加快1.4个百分点。GDP同比增长2.1%,比一季度加快0.1个百分点,是2015年四季度以来最快增速。据亚特兰大联储的GDPNOW模型最新预测(2017年8月16日),预计2017年三季度美国GDP环比折年率将增长3.8%,比二季度加快1.2个百分点。

图1 2015—2017年二季度美国GDP年度及季度增长率(%)数据来源:美国经济分析局

工业生产加速扩张。2017年上半年,工业生产稳中加快,同比增长1%,分月同比增速从2月份的0.3%加快至6月份的1.8%;制造业生产同比增长0.7%,分月同比增速从1月份的0.4%加快至6月份的1.1%。工业产能利用率稳步回升,从1月份的75.7%升至6月份的76.6%,明显高于上年同期水平。

国内消费强劲增长。2017年上半年,零售额保持较高增速,同比增长4.4%,比上年同期加快1.3个百分点。个人消费支出同比增长2.8%,比上年同期加快0.2个百分点。

房地产市场保持繁荣。2017年上半年,美国房地产继续保持扩张态势,建筑市场继续温和上涨,销售量和价格稳定走高。新房开工量(折年率,下同)同比增长3.9%。建筑许可证发放量同比增长5.6%。现房销售量同比增长3.3%,现房价格同比上涨6.5%。

对外贸易持续好转。2017年上半年,美国实现出口额11522亿美元,同比增长6%;进口额14288亿美元,同比增长6.9%;共实现贸易逆差2766亿美元,比上年同期的2499亿美元扩大了10.7%。

消费价格温和上涨。2017年上半年,消费价格同比上涨2.2%,比上年同期扩大1.1个百分点;核心消费价格同比上涨2.0%,比上年同期收窄0.2个百分点;生产价格同比上涨2.2%,比上年同期扩大2.1个百分点。

就业市场温和扩张。2017年1—5月,失业率从4.8%回落至4.3%,创16年来新低;6月份失业率小幅回升0.1个百分点至4.4%。2017年上半年,非农就业人数平均月净增17.2万人。

(二)欧元区经济运行平稳

2017年上半年,欧元区经济整体运行平稳。工业生产低速增长,消费逐步改善,对外贸易保持活跃,消费价格温和上涨,就业市场持续改善。

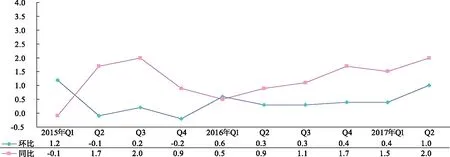

经济增速加快。2017年二季度,欧元区GDP环比增长0.6%,比上季度加快0.1个百分点;同比增长2.1%,比上季加快0.2个百分点。上半年,GDP同比增长2.0%,比上年同期加快0.1个百分点;环比增长0.6%,与上年同期基本持平。

图2 2015—2017年二季度欧元区GDP年度及季度增长率(%)数据来源:欧盟统计局

工业生产低速增长。2017年上半年,工业生产同比增长2.0%,比上年同期加快0.7个百分点。其中,制造业同比增长2.0%,比上年同期加快0.4个百分点。

消费明显改善。2017年上半年,欧元区零售量同比增长2.3%,分月增速逐月加快,从1月份的1.3%加快至6月份的3.1%。新车登记数同比增长5.3%,其中6月增速高达6.5%。

对外贸易保持活跃。2017年上半年,欧元区出口额10871亿欧元,同比增长8.1%;进口额9794亿欧元,同比增长11.6%。良好的外部经济环境与欧元区内需强劲反弹是其外贸保持活跃的主要因素。

消费价格温和上涨。2017年上半年,消费价格同比上涨1.7%;生产价格同比上涨3.8%,均明显好于上年同期。温和的通胀水平为欧洲央行的低利率政策留出了空间。

就业市场持续改善。2017年上半年,失业率逐月回落,从1月份的9.6%回落至6月份的9.1%,创危机以来新低;同期,失业人数从1552万人回落至1472万人。

市场信心表现强劲。制造业采购经理人指数(PMI)自2016年5月(50.7)触底反弹后,一路走高,至2017年6月达到57.4的高位。服务业商务活动指数自2016年8月(51.0)触底反弹后,也一路高开,至2017年6月回升至55.4的高水平。消费方面,消费者信心指数从2017年2月-6.4的低谷一路走高,至6月份已达-1.3,比上年同期的-7.3明显改善。

(三)日本经济温和扩张

2017年上半年,日本经济增速加快,工业生产加速增长,消费趋于好转,对外贸易保持活跃,消费价格上涨缓慢,就业市场保持稳定,市场信心平稳向好。但房地产市场仍显低迷。

日本经济增速加快。最新数据显示,日本2017年二季度GDP环比增长1%,比一季度加快0.6个百分点(一季度GDP增速上调0.1个百分点至0.4%),是2015年二季度以来最快增速;二季度GDP同比增长2%,比一季度加快0.5个百分点(一季度同比增速上调0.2个百分点至1.5%)。增长的原因主要是日本当季固定资本形成总额增速加快,以及政府最终消费支出和民间最终消费支出的增加。

图3 2015—2017年二季度日本GDP季度增长率(%)数据来源:日本内阁府

工业生产加速增长。2017年上半年,日本工业生产同比增长4.8%,从1月份同比增长3.2%增加至6月份同比增长5.5%,总体呈加速增长态势。其中,5月份,同比增长6.5%,为2015年以来最高。

消费趋于好转。2017年上半年,日本零售额同比增长1.8%,明显好于上年同期(下降0.9%)。分月看,零售额同比增速逐月加快,从1月份的1%加快至6月份的2.1%。2017年上半年,新车登记数同比增长10.2%,其中,4、5、6月份均保持两位数增长,6月份增长15.1%,比上月加快了1.7个百分点,为年内最高。2017年上半年,消费情况不断好转,家庭消费支出同比增速从1月份的下降1.2%转为6月份的上涨2.3%。

房地产市场低迷。2017年上半年,日本新房开工量平均为7.9万套,同比增长2.3%,增速比上年同期回落3.1个百分点,房地产市场仍显低迷。其中,6月份,新房开工量合计为8.7万套,同比增长1.7%,自有用新房开工量为2.6万套,同比下降3.4%,租赁用新房开工量为3.6万套,同比下降2.6%,销售用新房开工量2.5万套,同比增长15.5%。

对外贸易保持活跃。2017年上半年,日本出口额同比增长9.4%,进口额同比增长12.4%。其中,6月份,日本出口额为66084亿日元,同比增长9.7%,比上月下降5.2%;进口额为61686亿日元,同比增长15.5%,比上月下降2.4%;净出口额为4398亿日元。从上半年进出口额总体变化趋势情况来看,日本对外贸易仍保持活跃状态。

消费价格上涨缓慢。2017年上半年,日本消费者价格指数同比上涨0.4%,核心消费价格指数同比下降0.2%,生产者价格指数同比上涨1.6%。其中,6月份,消费者价格指数同比增长0.4%,与4、5月增速保持一致,核心消费价格指数同比下降0.2%,连续5个月负增长,生产者价格指数同比上涨2.1%,与4、5月增速保持相同水平。

就业市场保持稳定。新增就业人数稳定增长。2017年上半年,日本新增就业人数比为2.2%,比上年同期上涨0.2个百分点。失业率继续回落。2017年上半年,日本失业率为2.9%,比上年同期回落0.3个百分点。分月看,失业率从1月份的3.0%下降到6月份的2.8%。

(四)主要新兴经济体经济总体增长稳定

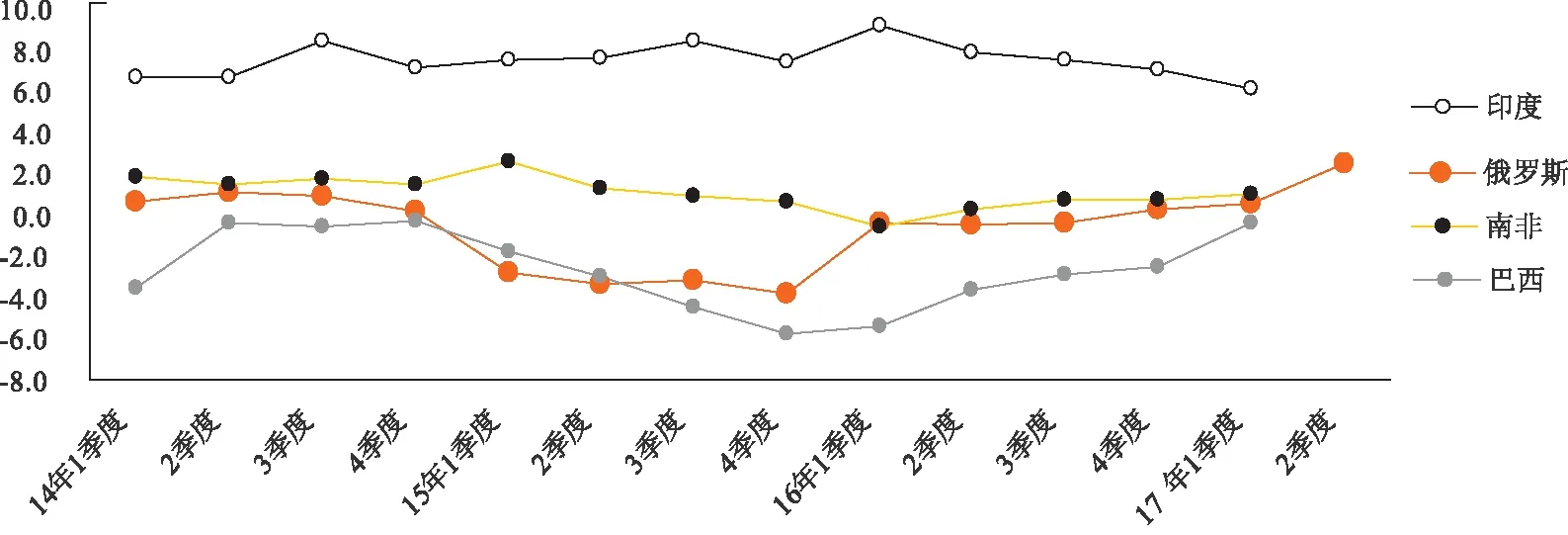

2017年上半年,主要经济体经济增速有所加快。印度经济增长低于预期,一季度增长6.1%,比上季度放缓0.9个百分点,主要是短期因素(废币)所致;俄罗斯一季度增长0.5%,二季度增长2.5%,已连续三个季度正增长;南非经济缓慢回升,一季度增长1%,比上季度加快0.3个百分点;巴西仍未摆脱衰退,一季度降幅为0.4%,已连续9个季度负增长,但降幅比上一个季度收窄2.1个百分点。二季度,越南经济增长6.2%,比一季度加快1.1个百分点;印尼、马来西亚、韩国、新加坡和波兰分别增长5.0%、5.8%、2.7%、2.5%和3.9%,与一季度基本持平;墨西哥、中国香港和中国台湾经济分别增长1.8%、3.8%和2.1%,比一季度回落1、0.5和0.5个百分点。

总体而言,2017年上半年,俄罗斯、巴西、南非、马来西亚、波兰、越南、中国香港、中国台湾和新加坡等经济体经济均比上年同期有所提速。

图4 2014—2017年二季度除中国外的金砖国家GDP同比增长率(%)数据来源:各经济体官方统计网站

图5 2014—2017年二季度其他主要新兴经济体GDP同比增长率(%)数据来源:各经济体官方统计网站

对外贸易增长强劲,但二季度比一季度略有放缓。2017年上半年,印度、俄罗斯、南非和巴西进出口额同比增长分别为22.5%、28.7%、18.3%和14.2%;印尼、韩国、马来西亚、越南、中国香港、中国台湾和新加坡增长速度也均超过两位数。分季度来看,除了越南保持高速增长、印度和韩国保持稳定外,其他主要新兴经济体二季度比一季度进出口额增速均有所放缓。其中,俄罗斯、巴西、南非、印尼、马来西亚、中国台湾和新加坡二季度比一季度增速下滑均超过6个百分点;印尼下滑最为严重,下降幅度超过11个百分点。

通胀水平适中。2017年上半年,新兴经济体消费价格整体适中。巴西、俄罗斯和南非分别回落到了3%、4%和5%左右,回归到正常水平。但墨西哥通胀压力不断上升,6月份,消费价格上涨6.3%,为2009年以来的新高。

就业总体稳定。2017年上半年,新兴经济体就业情况总体稳定,但南非和巴西就业形势不容乐观。南非失业率重返2004年以来的新高,一季度同比达到了27.7%。巴西失业率仍居高不下,上半年均维持在13%以上,是正常年份的两倍。

制造业PMI冲高回落。2017年上半年,跟踪监测的13个主要新兴经济体制造业PMI平均值达到一季度51.2的高点后,二季度回落到了51.0,呈微幅回落走势,但仍位于扩张区间,且整体形势明显好于2016年一季度的49.3和二季度的49.8。分国家来看,韩国和马来西亚一、二季度平均值均在荣枯线以下,巴西和南非则在一季度和二季度分别触及荣枯线以下。从7月份制造业PMI数据来看,进入荣枯线以下的经济体有所增加,已达到5个,分别是南非、印度、马来西亚、印尼和韩国。整体而言,新兴经济体制造业呈缓慢走低的态势。

二、世界经济主要领域运行情况

(一)世界工业生产增速加快

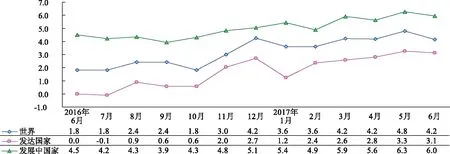

2017年上半年,世界工业生产同比增长4.1%,比上年同期加快2.6个百分点。其中,发达国家同比增长2.6%,比上年同期加快2.8个百分点;发展中国家同比增长5.7%,比上年同期加快1.6个百分点。

图6 2016年6月—2017年6月世界、发达国家和发展中国家工业生产增长率(%)数据来源:世界银行

(二)世界贸易日趋活跃

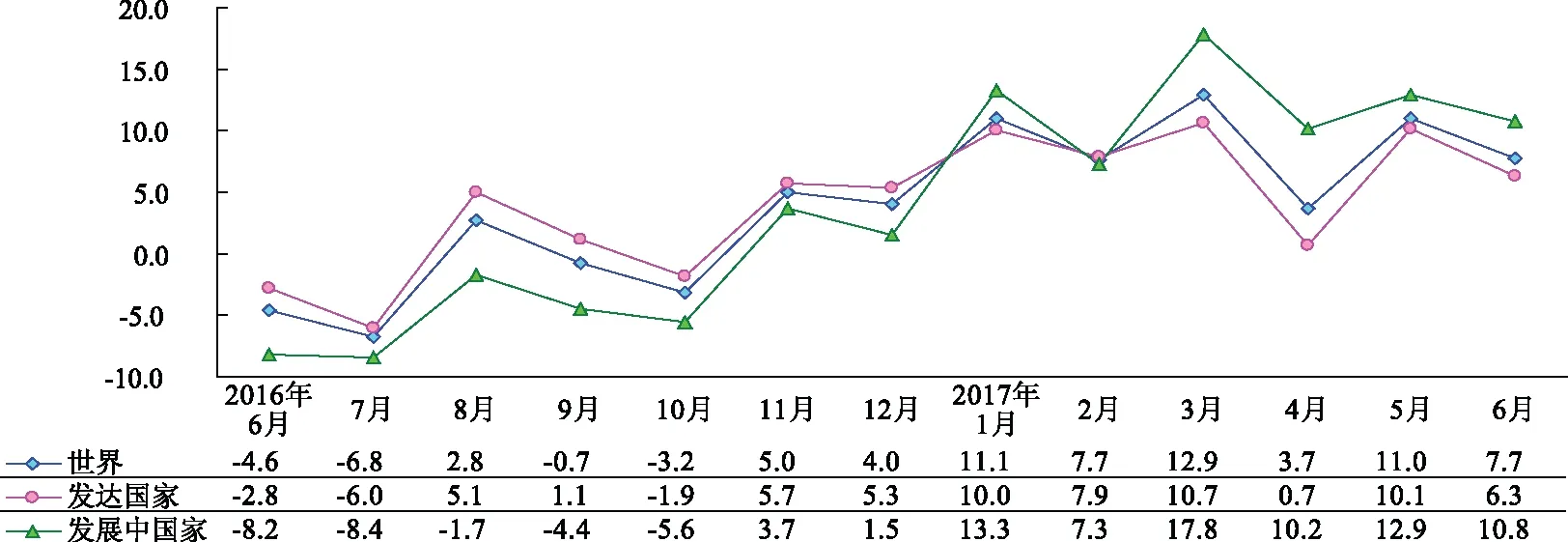

贸易量稳定增长。2017年1—5月,世界贸易量同比增长2.9%,比上年同期加快1.6个百分点。5月份同比增长3.5%,为年内最快增速。

图7 2016年6月—2017年6月世界、发达国家和发展中国家出口额增长率(%)数据来源:世界银行

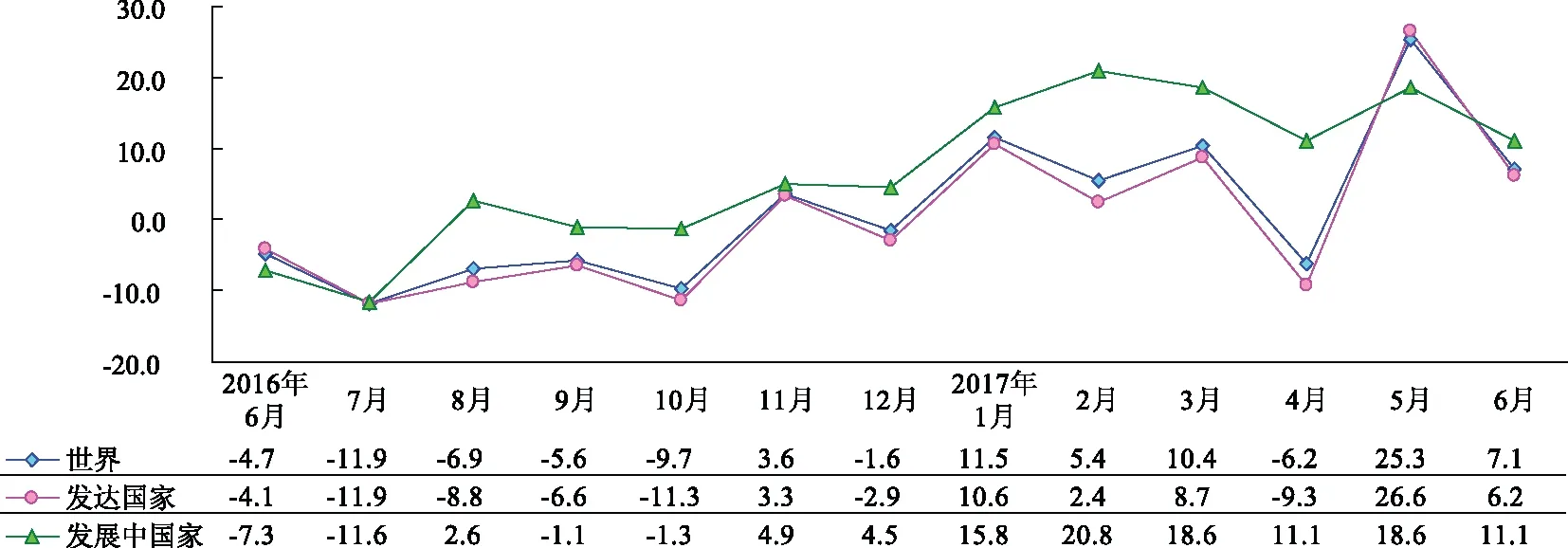

贸易额持续增长。从出口看,2017年1—6月,世界同比增长9%,上年同期为下降6%;发达国家同比增长7.6%,发展中国家同比增长12%,上年同期分别下降3.8%和10.2%。从进口看,2017年1—6月,世界同比增长8.9%,上年同期为下降5.1%;发达国家同比增长7.5%,发展中国家同比增长16%,上年同期分别下降4.3%和8.8%。

波罗的海干散货运指数波动回升。2017年上半年,波罗的海干散货运指数波动明显,从1月3日的953点升至3月29日的年中高点1338点,后又回落至6月30日的901点。近期,该指数明显回升,8月21日升至1266点,逼近年中高点。

图8 2016年6月—2017年6月世界、发达国家和发展中国家进口额增长率(%)数据来源:世界银行

(三)初级产品价格低位波动

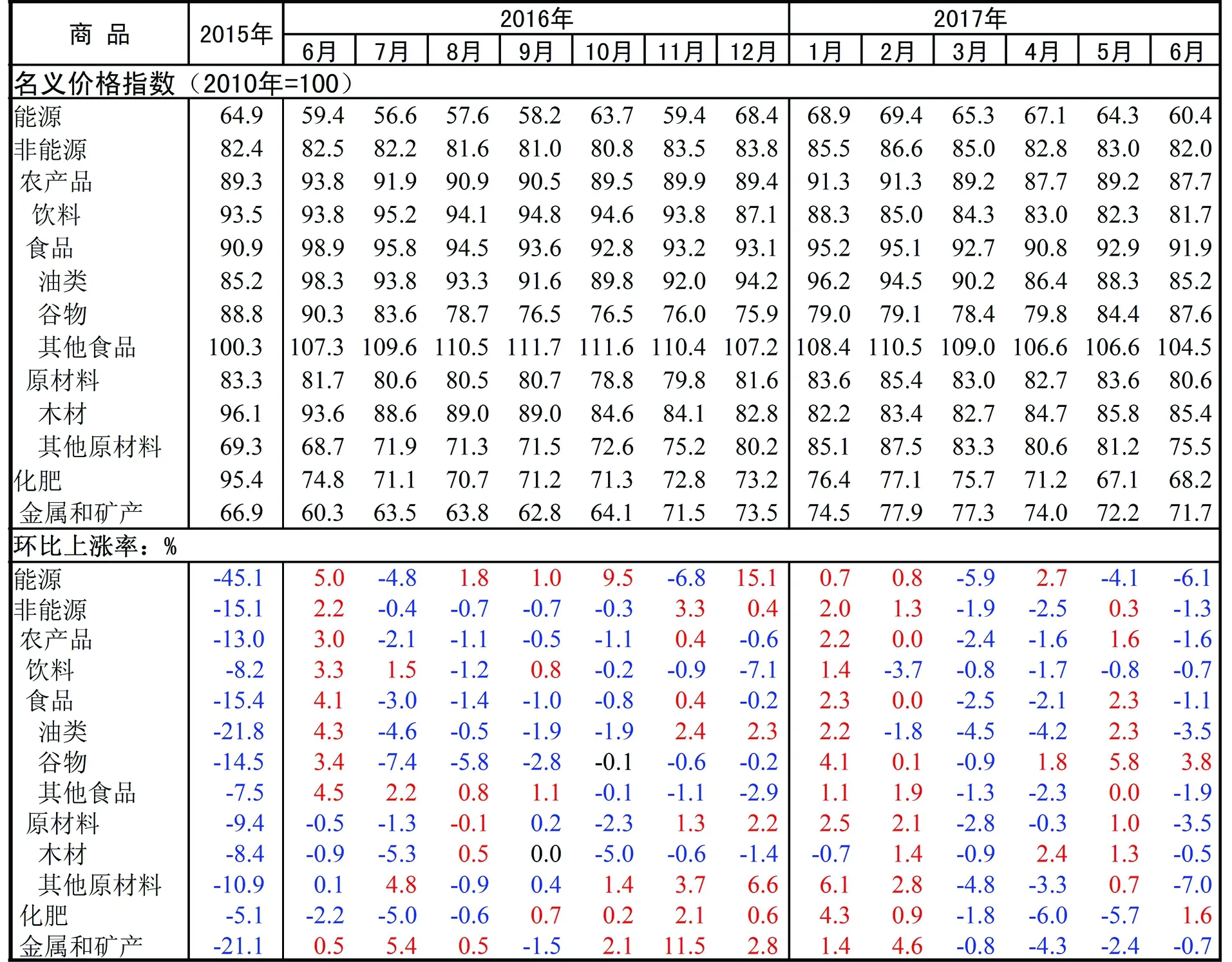

2017年1—6月,国际能源平均价格指数为65.9,同比上涨33.5%;非能源平均价格指数为84.1,同比上涨7.2%。其中,农产品和原材料平均价格指数分别为89.4和83.2,同比上涨1.8%和3.7%;化肥平均价格指数为72.6,同比下跌7.9%;金属和矿产平均价格指数为74.6,同比上涨25.7%。6月份,国际能源价格指数为60.4(2010年=100),比年初下跌12.3%;非能源价格指数为82(2010年=100),比年初下跌4.1%。

原油价格下跌。2017年上半年,受市场供大于求及短期因素的影响,国际原油价格下跌14%。一是石油输出国组织(OPEC)减产协议执行率不足,6月份产油量增加;二是中东政治局势不稳,如沙特废黜王储及卡塔尔深陷外交困局等事件;三是美国页岩油产量不断增加,活跃的钻井平台数持续上升。美国原油商业库存在经历了一季度的下跌后于二季度开始回升,美国原油出口总额也创下新高。2017年下半年,页岩油产量预期加大、全球油需疲软及中东政治局势动荡,油价走势有待进一步观察。

(四)全球通胀水平适中

2017年上半年,全球消费价格同比上涨2.1%,其中,发达国家上涨1.6%,发展中国家上涨3.3%。全球通胀水平适中为全球经济复苏营造了一个较为宽松的物价环境,无论是发达国家还是发展中国家,对刺激本国的消费留有足够空间。

表1国际市场大宗商品价格表

数据来源:世界银行数据库

(五)国际金融市场基本稳定

债市基本稳定。美、英、德、日等发达经济体10年期国债收益率在破近期低点之后均开始回升。汇市波动明显。美元指数一路走低,2017年上半年下跌6.4%,创2016年10月以来的低点;欧元兑美元走强,上半年上涨8%,创一年来的高点;英镑上半年也逐步走强,上涨4.6%;日元处于强势震荡,上半年上涨3.5%。股市震荡上行。上半年,标普500波动率指数出现了两波激烈震荡,显示出市场的脆弱性。美股屡创历史新高,上半年上涨了8.7%,带动德、英及全球其他多数国家股指创历史新高或多年来的高点。

三、世界经济存在的主要问题

(一)贸易保护仍然严重

表现为传统贸易保护加深及非理性贸易保护主义抬头,以美国为首的发达国家更成为推行贸易保护主义的主要国家。据世界贸易组织(WTO)统计,2008—2016年5月,二十国集团(G20)经济体共推出了1583项新的贸易限制举措。2017年上半年,全球范围内共发生309项贸易保护措施,其中G20成员国就占了256项。这就意味着,2017年上半年每天就有1.4项贸易保护措施从G20国家产生。据全球贸易预警(Global Trade Alert)的数据显示,作为全球第一大经济体,美国从2009年到2017年采取了1200多项贸易保护措施,占全球(7833项)的15.4%。特朗普上台以后,这种趋势愈演愈烈,仅2017年上半年就采取了65项贸易保护措施。贸易保护主义给世界经济的平稳复苏带来了不确定性。

(二)复苏后劲不足

从供给推动看:一是危机后,世界经济全要素生产率增长放缓,劳动参与意愿不足;二是正值新旧动能转换期,以互联网为代表的信息经济已成强弩之末,以人工智能为代表的第四次工业革命尚未形成。从需求拉动看:一是消费复苏尚不稳定,汽车等耐用品消费增速波动较大;二是投资不振,2016年全球外商直接投资(FDI)较上年下降13%。从市场机制看,初级产品价格偏低,影响资源大国的经济复苏。解决之道重在加强国际产能合作、推动供给侧结构性改革,刺激中等收入群体的消费意愿与能力。

(三)全球治理面临困难

2016年底,世界经济出现了积极的变化。经过半年多的改善,当前已进入了2008年金融危机以来的最好时期,因此,全球治理也应从应对危机转向常规治理。全球治理面临的问题:一是治理政策、治理手段等需要转变,各国调控政策需要调整,各国间政策也需要协调;二是全球治理体系在重构过程中,困难当前,不能各自为政、以己为主,应更密切的合作。发展中国家应发挥更大的作用。

(四)地缘政治紧张等不稳定不确定性因素仍存

2017年上半年,地缘政治动荡加剧,主要集中在中东及朝鲜半岛等地区。卡塔尔深陷由沙特、阿联酋、巴林和埃及四国主导的断交危机中,中东局势恐将进一步升温。美国以防范来自朝鲜的核威胁为由,在韩国部署萨德导弹防御系统,遭到多国谴责,朝鲜半岛局势严峻;7月4日朝鲜成功试射首枚洲际弹道导弹,此举进一步升级了朝鲜半岛紧张局势。中印边界也并不安宁。目前世界经济复苏后劲不足,新增长点仍未出现,若紧张情绪激化,战事爆发,世界经济必将受到重挫。

美联储6月14日宣布加息25个基点,将联邦基金利率目标区间上调至1%~1.25%的水平,这是美联储年内第二次加息。由于此次加息预期已提前消化,市场波动不大。尽管美国经济整体复苏势头趋缓,通货膨胀率持续走低,但考虑到失业率已经降至足够低的水平,因此美联储年内仍有望继续收紧货币政策,美国加息与“缩表”都会对国际金融市场带来较多的不确定性。

四、对下半年世界经济初步预测

2017年下半年,世界经济仍将继续复苏,但步伐不会太快。

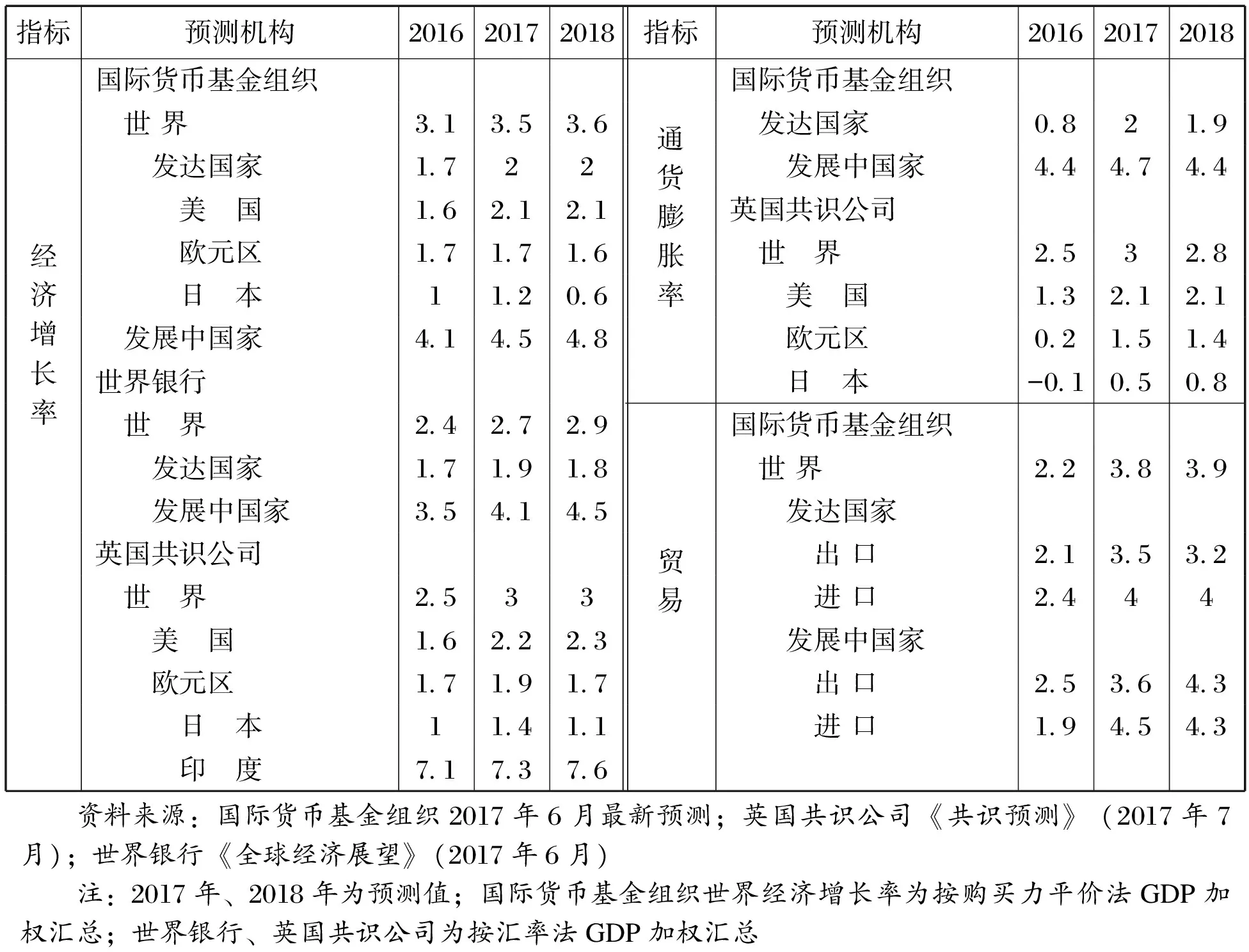

2017年6月28日,IMF将2017年美国经济增速从2.3%下调为2.1%。但由于上半年世界经济复苏稳定,为全年稳定复苏打下了较好的基础,所以,IMF、世界银行及英国共识公司最新预测,2017年,世界经济增速预计分别比2016年加快0.4、0.3和0.5个百分点。如下表所示。

表2 世界经济年度预测 单位:%

*成员包括国家统计局国际统计信息中心王军、郑泽香、石婷、张国洪、陈璇璇、徐齐利、王璟。

责任编辑:谷 岳

猜你喜欢

矿山安全信息(2022年22期)2022-11-24

中国新闻周刊(2019年46期)2019-12-20

中国外汇(2019年6期)2019-07-13

21世纪商业评论(2019年1期)2019-03-26

财经国家周刊(2016年11期)2016-06-03