供给侧改革下房地产去库存路径分析

2017-11-04 06:43张婷敏

福建开放大学学报 2017年4期

张婷敏

供给侧改革下房地产去库存路径分析

张婷敏

(福州大学,福建福州,350002)

房地产市场的迅猛发展,带动了经济的快速增长,但近年来房地产供需结构失衡、价格虚高的问题也在逐渐凸显。在供给侧改革的背景下,寻求房地产去库存的有效路径,具有实现国民经济和房地产市场持续健康发展的深远意义。现基于2011年12月至2016年6月间的月度数据,从供给侧的角度选取劳动力、土地、资本和创新四大变量,构建多元回归模型与VAR模型,探究供给侧四大生产要素对房地产库存的具体影响机制,从而揭示房地产去库存的路径。

供给侧改革;房地产库存;多元回归模型;VAR模型

在过去的十多年中,由于地方政府、开发企业和投资投机的拉动,房地产市场快速发展,房地产价格加速膨胀,导致我国房地产开发规模急剧增加。截至2016年11月末,商品房待售面积仍近7亿平方米。经济新常态下,化解房地产库存,促进房地产市场持续发展,是供给侧改革的四大“歼灭战”之一。房地产对经济的发展具有牵一发而动全身的作用,房地产库存不仅会挤占有限的资金资源,影响资金的使用效率,还会在一定程度上造成经济的大幅波动。当前,房地产去库存,关键在于从供给侧发力,不是简单减少供应,而是主动适应需求,在技术进步、产品创新的基础上创造需求;不是通过货币、金融、财税等政策走需求侧改革的老路,而是从总量和结构上考量,走供给侧改革的长远道路。

相对于需求侧有投资、消费、出口三驾马车,供给侧有劳动力、土地、资本、创新四大要素。实现供给侧四大生产要素的最优配置,既是供给侧结构性改革的核心,也是促进产业持续稳定高质量发展的根本动力。理论上,供给侧四大要素对房地产库存都具有显著影响作用。近年来,我国学者在探究房地产库存的化解路径方面发现提出了许多见解,但大多停留于理论层面,较少进行实证分析。中国人民银行西宁中心支行课题组利用了房地产供需模型构造了房地产库存的多元回归模型,但其选取的指标中包括了城镇化率等非供给侧改革因素。本文旨在通过计量经济学的方法,实证探究供给侧四大要素对房地产库存的具体影响机制,从而揭示房地产去库存的有效路径。

一、变量与数据选取

根据我国房地产库存的特点,借鉴已有的研究文献,从供给侧的角度入手,确定出房地产库存的四大影响指标:

第一,土地购置面积。土地是供给侧四大要素之一,土地要素在生产中起到基础性作用。对于房地产业,房地产商建造房屋的来源在于土地,土地供应 的多少直接影响到房产在建及建成量。

第二,广义货币M2。资本是供给侧改革四大要素之一,是财富创造的源泉,是生产的前提与基础。因此,资本要素的合理配置是产业升级发展的重要因素。广义货币M2的增加意味着全社会货币供给的增加,是资本要素投入量的一个衡量指标。对于房地产业,资本要素供应的多少会影响到购房需求及投资力度。

第三,第三产业占增加值比重(三产率)。

创新是供给侧四大要素之一,创新为产业的升级转型提供了动力支持。三产率的提高意味着全社会创新水平的提高。对于房地产而言,全社会创新能力的提高,一方面有助于提高房地产商自身经营管理能力,进行合理的开发规划与多途径的房屋售卖;另一方面有助于刺激市场产生新的房屋需求,以需求的产生带动房地产库存量的减少。

第四,劳动生产率。劳动力是供给侧四大要素之一,劳动力的素质决定着产业发展的速度与水平。劳动生产率是劳动力素质的重要衡量指标。对于房地产业,劳动素质的高低关系到生产能力水平,从而影响房产开发成本,进而影响房地产库存。

本文为了消除各个指标量纲的影响,各个指标的原始数据均整理为增长率,分别用Y、X1、X2、X3和X4表示。所有数据均来源于中经网统计数据库,样本区间为2011-12到2016-06,样本个数为55。其中,原始数据中三产率和劳动生产率由于只有季度数据,因此采用Eviews软件低频转高频的方法转化为月度数据。

二、 基于多元回归模型的实证分析

(一)房地产供给理论模型

Muellbauer 和Murphy在研究香港房地产市场的繁荣与萧条中构建了关于房地产需求与供给模型, 论文中给出的房地产供给方程为:Qits=s(p,vac,const,E),建立了房地产供给量与房屋空置率、开工率等因素的关系。其中,Qits 表示房地产供给量,p 表示房地产价格,vac 表示房屋空置率,const 表示开工率E,代表影响房地产供给的其他因素。根据上述房地产供给理论模型,本文主要从影响房地产供给的因素出发,探究土地购置面积、广义货币M2、三产率及劳动生产率这四大因素与房屋待售面积的关系,构建多元线性回归模型进行分析,构造模型结构如下:

其中,1、2β、3β和4β为回归系数, 为随机误差项。

(二)单位根检验

为了避免变量有着共同的趋势而导致“伪回归”,需要对变量序列进行平稳性检验,即ADF单位根检验。从表1可以看出,各变量的时间序列在1%显著性水平线的ADF检验中都能拒绝原假设,即不存在单位根,说明各个序列均为平稳序列。因此,可以根据最小二乘法建立回归方程。

表1 序列的ADF单位根检验结果

(三)多元回归模型的构建

为了消除多重共线性的影响,采用逐步回归法得到最优的多元回归方程:

2.4 多元回归模型的分析

首先,货币供应量M2的增长率对房地产库存的增长率的影响高于其它自变量,在样本期间内,货币供应量M2每上升1%的增长率,会引发房地产库存的增长率上升0.7831%。货币供应量增多会使房地产库存加大,一是由于货币供应量的增加会使居民的购房潜力释放,从而刺激房地产商加大房产供应;二是由于宽松的信贷政策会使房地产商获得更多的银行贷款,从而加大对房地产业的投资与建设力度,房产在建与建成面积随之增多。另外,虽然在宽松的信贷政策下,居民购房潜力的增大有助于化解房地产库存,但从实证结果看,货币供应量的增多从总体上看对减少房地产库存的作用小于增加房地产库存的作用。

其次,房地产开发企业购置土地面积对房地产库存的影响也较大,在样本期间内,房地产开发企业购置土地面积每上升1%的增长率,会引发房地产库存的增长率上升0.5032%。土地供应量增多会使房地产库存加大,一是由于土地供应量的增加,会使得房地产商获得更多的建设用地,加大房产供应数量;二是由于部分城市政府对土地依赖性过强,导致土地供应不符合市场实际,房产供大于求、库存量大。

再则,建筑业企业劳动生产率对房地产库存也存在一定影响,在样本期间,建筑业企业劳动生产率每上升1%的增长率,会引发房地产库存的增长率下降0.2797%。劳动生产率提高会使房地产库存减少,一是由于劳动生产率提高有助于挤出低效率房产企业,化解过剩产能,从而实现房地产业良性健康发展;二是由于劳动生产率提高有利于降低生产成本,从而降低房价,进而带动中产阶级的房产购买力,从而化解库存压力。最后,三产率对房地产库存的影响不显著,在样本期间,三产率与房地产库存的关联性较小。这说明在样本期间,产业化带动因素刺激消费对去库存影响并不显著,难以在较长的时间内缓解房地产库存大量积存的压力,反映出目前社会的创新水平还未达到一个较高的水平以使其对房地产业的发展起到显著影响。

三、基于VAR模型的实证分析

多元回归模型只能考察变量间的相关性,而VAR模型,即向量自回归模型,对时间序列数据有着较强的空间关系分析能力,能够分析时间序列数据前后期各变量对自身变量和其他变量的影响。具体而言,VAR模型就是用模型中所有当期变量对所有变量的若干滞后变量进行回归。于是,为了考察多个变量之间的动态互动关系,将各个自变量X1、X2、X3、X4与因变量Y一起建立VAR模型。且各个变量均为平稳时间序列,满足建立VAR模型的条件。

(一)滞后阶数的选择

表2 最优滞后阶数

在建立VAR模型之前之前,需要选择最优的滞后阶数。通常最优滞后阶数是使得模型的AIC值及SC值最小的阶数。表2列出了在0-4的滞后阶数的情况下,模型的各个不同准则对于的检验值。根据“多数原则”,即超过半数以上的可用判断准则指向的那个之后阶数为最优选择,选择构建VAR模型时最优滞后阶数为4。

(二) VAR模型的构建

由于VAR模型的系数过多,且VAR中每个单个的系数只是反映了一个局部的动态关系,不能捕捉全面复杂的互动过程, VAR模型中的各个等式中的系数不是我们关注的对象。因此此处不对VAR模型中的系数的经济意义进行分析。

(三) VAR模型的稳定性检验

建立起VAR模型后,还需要对VAR模型的稳定性进行检验,只有模型满足平稳性的条件,才能进行格兰杰因果关系检验、脉冲响应函数及方差分解。单位根检验的结果如图1。发现全部特征根都落在单位圆内,说明该VAR模型是稳定的,可以进行下一步的分析。

图1 VAR模型的单位根检验结果图

(四)格兰杰因果关系检验

格兰杰因果检验可以用来检验某个变量的所有滞后项是否对另一个或几个变量的当期值有影响,即体现一种“预测”关系。以Y作为被解释变量,探究各个自变量对其对其是否具有预测解释能力,软件的输出结果见表3。

表3 格兰杰因果关系的检验结果

从表3可以看出,在5%的显著性水平及4阶滞后期数下,购置土地面积的增长率、三产率的增长率和劳动生产率的增长率都是房屋待售面积增长率的格兰杰原因。因此,房地产库存对土地供应量、社会创新能力和劳动生产率都有着显著的依赖关系,其中任何一个变量的过去的变化都会引起房地产库存的未来的显著变化。发现,货币供应量不是房地产库存的格兰杰原因,说明购买力的增强对房地产库存减少的预测能力很有限。

(五)脉冲响应函数

很多时候,由于VAR模型中系数的数量过多,而且每个单个的系数只是反映了一个局部的动态关系,不能捕捉全面复杂的互动过程,所以VAR模型中的各个等式中的系数不是我们关注的对象。我们可以通过与VAR模型相关的脉冲响应函数,来全面地反映各个变量之间的动态影响。所谓脉冲响应函数,简单来说就是一个序列在受到一个单位随机干扰因素的冲击后的动态变化路径。

探究各个自变量X1、X2、X3和X4在受到一个单位的随机干扰因素后,因变量Y的动态变化路径,得到的软件输出结果如下,其中横轴表示冲击作用的滞后期间数,纵轴为因变量Y,实线表示脉冲响应函数,虚线表示正负两倍的标准差偏带。

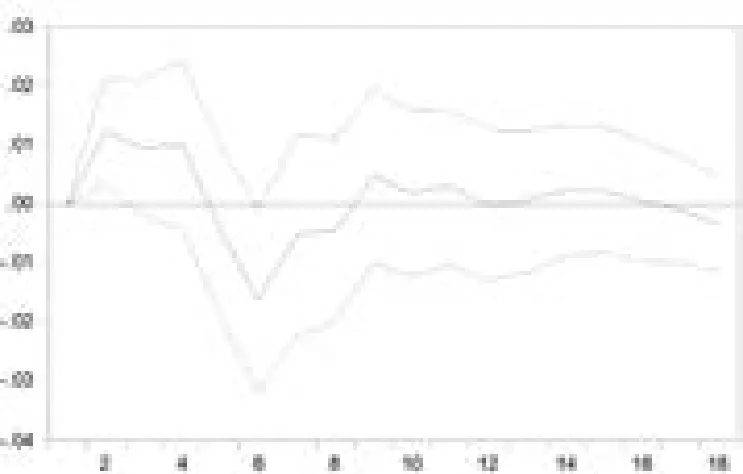

1.土地购置面积的增长率(X1)对房屋待售面积增长率(Y)的冲击响应

从图2可以看出,本期给X1一个正冲击后,Y 在第2期达到最小值,在第3 期达到最大值,随后正负向冲击交替出现,直到第11期后趋于稳定。这表明,房地产开发企业购置的土地面积增加后,房地产库存压力的增大存在三个月的滞后期,滞后期后库存压力时而增大时而减小。说明土地购置面积的增加,在短期内会给房地产库存带来一个明显的同向冲击,使库存压力增大。

图2 X1对Y的冲击响应

2.广义货币M2的增长率(X2)对房屋待售面积增长率(Y)的冲击响应

从图3可以看出,本期给X2一个正冲击后,Y在第2 期达到最大值,随后正负向冲击交替出现,并且到18期时仍无趋于稳定。这表明,广义货币M2增加后,经市场传递给房屋待售面积,房地产库存压力的增大存在两个月的滞后期,但这一冲击并无稳定的趋势且持续的时间较长。说明购买力的增强在短期内会给房屋待售面积带来很明显的同向的冲击,使得房地产库存量增加。但是在短期之后,房地产库存的压力却时而增大时而减少,没有一个固定的趋势,是一个波动性很强的过程。

图3 X2对Y的冲击响应

3.第三产业占增加值比重的增长率(X3)对房屋待售面积增长率(Y)的冲击响应

从图4可以看出,本期给X3一个正冲击后,Y 在前5期有正向的变动,但在第6 期达到最小值,之后在第15期开始逐渐下降。表明三产率的增长率在受外部的某一冲击后,经市场传递给房屋待售面积,在短期会给房屋待售面积带来很明显的同向的冲击,但从长期看,会给房屋待售面积带来反向的冲击作用。即三产率的提高,短期内不能使得房地产库存减少,反而会增加,但长期看却会使得房地产库存开始减少。

图4 X3对Y的冲击响应

4.劳动生产率的增长率(X4)对房屋待售面积增长率(Y)的冲击响应

图5 X4对Y的冲击响应

从图5可以看出,本期给X4一个正冲击后,Y在2期达到最大值,但在第5 期达到最小值,之后又开始出现正向的冲击,直到在第14期开始逐渐下降。这说明,建筑企业劳动生产率的增长率在受到外部的某一冲击后,经市场传递给房屋待售面积,在短期会给房屋待售面积带来很明显的同向的冲击后又给予反向冲击,从长期看,会给房屋待售面积带来反向的冲击作用。即劳动生产率的提高,短期内不能使得房地产库存减少,反而会增加,但长期看却会使得房地产库存开始减少。

四、结论与政策建议

本文基于2011年12月到2016年6月近55个月的数据,运用多元回归模型及VAR模型对我国房地产库存与供给侧中的四个因素之间的线性关系进行了实证研究,得到以下结论:

第一,从静态上看,供给侧中的土地、资本和劳动力与房地产库存之间存在着显著的线性关系,且土地、资本的增加会使房地产库存增加,而劳动力生产率的提高会使房地产库存减少。

第二,从动态上看,土地、劳动力和创新这三个因素是房地产库存的格兰杰原因,且土地对房地产库存的预测能力最强,而资本对房地产库存的预测能力最弱。

第三,综合动态与静态上的结论,说明从长期看,从供给侧角度化解房地产库存,应挖掘创新因素的潜在作用,而不能过度夸大缩减货币供应量的作用。

本文建议在继续完善差别化住房信贷政策、支持合理住房需求的同时,也要注重加强供给侧改革,深入挖掘市场活力。具体体现在以下四个方面:

(一)放缓土地供应节奏,加强土地供应规划

无论是从静态上看还是从动态上看,土地因素对于房地产库存都存在影响,因此应放缓土地供应节奏,加强土地供应规划以化解房地产库存。一方面,针对三、四线城市房地产库存过多问题,应严格限制宅地供应,对于库存去化周期大于20个月的,暂停供地。针对一线城市房地产供不应求的问题,应加快建筑用地改革,使部分工业用地、农业用地转变为宅地,加大城市旧改力度及农村废地盘活力度,提高土地的使用效率。另一方面,政府应加强中长期土地规划,不以增加土地财政收入和拉动地方经济增长作为房地产发展的出发点。应完善土地制度,规范土地出让市场,避免供地大起大落。此外,政府也应积极探索精准化供地新机制,试行个性化供地,根据具体情况细化用途后供地,采取长期租赁、先租后让、租让结合等方式出让,切实降低企业用地成本。

(二)全面提高劳动力供给效率,降低人工成本

无论是从静态上看还是从动态上看,劳动力因素对于房地产库存都存在影响,因此应提高劳动力供给效率,降低人工成本以化解房地产库存。一方面,通过城镇化率的提高、素质教育的推进,来促进人力资本的合力流动和提高劳动者素质,从而在经济新常态下释放真正高质量的人口红利;另一方面,增加资本性投入,提高人均资本设备,以降低人工成本。在科学技术迅速发展的今天,只有提高房地产业的劳动生产率,才能降低成本,从而在不抬高房价的前提下,实现更高的利润。

(三)加快产业结构升级转型,创新住房供给模式

从长期上看,创新因素对于减少房地产库存有着预测作用,因此应加快产业结构升级转型,创新住房供给模式以化解房地产库存。一方面,应加快产业转型升级,大力发展服务业,以发挥其对就业人口的吸附力,促进人口流动,从而支撑长期稳定的住房需求。另一方面,房地产开发企业应着眼于提高自身的创新能力,创新房地产市场的供房方式。可适当改善住房功能,以根据人群提供特定的住房产品,比如发展养老地产来促进库存的消化。还可开发租赁市场,转部分出售的房源为租赁房,结合租赁机构开发综合租赁体系,以多手段合力推动去库存。

(四)提高金融供给效率,降低资金供给成本

从静态上看,资本因素对于房地产库存都存在影响,因此应提高金融供给效率,降低资金供给成本以化解房地产库存。一方面,货币政策应该松紧适度,为了防止房地产业出现金融供给过剩的问题,应完善金融监管体制,改进金融监管方式,提高金融监管效能,维护房地产金融市场秩序。减少不良贷款率,化解不良资产,以防止炒房现象并倒逼僵尸企业退出,从而盘活资本的利用效率。另一方面,针对信誉良好的用户和创新型地产产业,也应适当发放贷款以提供金融支持。引导银行业金融机构在防范风险的前提下,合理配置信贷资源,支持资质良好、诚信经营的房地产企业开发建设普通商品住房,积极支持有市场前景的在建工程。同时也应推进利率市场化,结合降息降低以降低企业融资成本。

[1]张成思. 金融计量学:时间序列分析视角[M]. 北京:中国人民大学出版社,2016.

[2]李子奈, 潘文卿. 计量经济学[M]. 北京:高等教育出版社,2015.

[3]中国人民银行西宁中心支行青年研究兴趣小组课题组. 供给侧改革与房地产“去库存”研究[J]. 青海金融,2016,(10).

[4]张可心. 基于VAR模型的我国房地产库存与经济增长关系研究及实证分析[J]. 华北金融,2016,(7):24-27.

[5]谢志英, 袁骁天, 杨洋. 三四线城市房地产去库存问题探析[J]. 四川建材,2016, (6):164-166.

[6]方瑶. 中国房地产库存的影响因素分析[D]. 合肥:中国科学技术大学,2016.

[7]张效溢. 谈房地产去库存过程中的金融支持策略[J]. 全国商情·理论研究,2016,(23):72-73.

[8]洪世勤 . 房地产市场供需影响因素分析与预测 [J]. 特区经济, 2007,(5):227-228.

F293

A

1008-7346(2017)04-0028-06

2017-07-21

张婷敏,女,福建漳州人,福州大学经济与管理学院应用统计硕士研究生。

[责任编辑:姚青群]

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2020年0期)2021-01-21

中国注册会计师(2020年7期)2020-11-26

区域经济评论(2019年6期)2019-11-19

当代水产(2019年5期)2019-07-25

中国发展观察(2018年11期)2018-06-21

商业会计(2017年13期)2017-07-20

中国财政年鉴(2017年0期)2017-07-04

人力资源(2016年10期)2016-11-30

中国经济周刊(2016年38期)2016-09-29